أخبار ar.wedoany.com، تواجه أسواق الصلب العالمية مشهداً أكثر صرامة مقارنة بالفترة التي شهدت توسعاً على مدى العقدين الماضيين. فقد استقر إنتاج الصلب الخام العالمي عند مستوى يتراوح بين 1.83 و1.84 مليار طن، لكن ضعف الطلب، وفائض العرض، والحواجز التجارية، وتكاليف إزالة الكربون تواصل الضغط على أرباح القطاع، مع اشتداد حدة المنافسة. بالنسبة للعديد من مصنعي الصلب، لم يعد مجرد زيادة الإنتاج ضماناً لتحقيق ربحية أعلى.

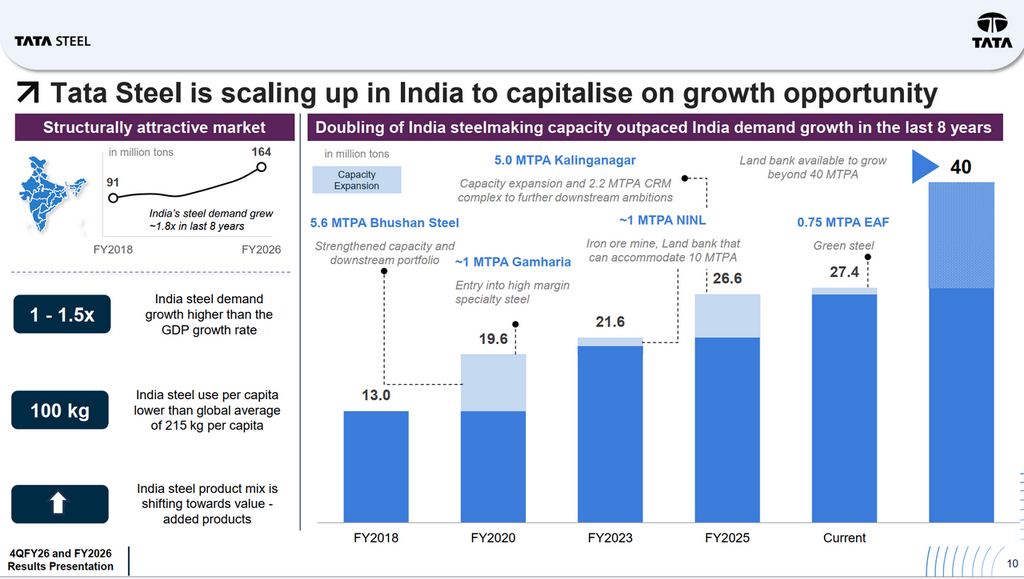

أما السوق الهندية فتُظهر مساراً مختلفاً تماماً. فقد نما الطلب على الصلب في البلاد من 91 مليون طن في السنة المالية 2017-2018 إلى 164 مليون طن في السنة المالية 2025-2026، بزيادة تقارب 1.8 ضعفاً خلال ثماني سنوات. ولا يزال معدل نمو استهلاك الصلب يتجاوز نمو الناتج المحلي الإجمالي بنحو 1 إلى 1.5 مرة، لكن متوسط استخدام الفرد للصلب يبلغ 100 كجم فقط، أي أقل من نصف المتوسط العالمي البالغ 215 كجم. وهذا يعني أن الهند لا تزال واحدة من الأسواق الرئيسية القليلة في العالم التي يدعم نمو الطلب طويل الأجل فيها عوامل هيكلية وليس دورية.

يشكل هذا المشهد المتغير محوراً رئيسياً في تحول شركة تاتا ستيل (Tata Steel). إذ تظهر الشركة بشكل متزايد سمة التطور ذي السرعتين: الهند تقود النمو والأرباح والتدفقات النقدية، بينما تختبر أوروبا الجدوى الاقتصادية للتحول نحو الصلب الأخضر.

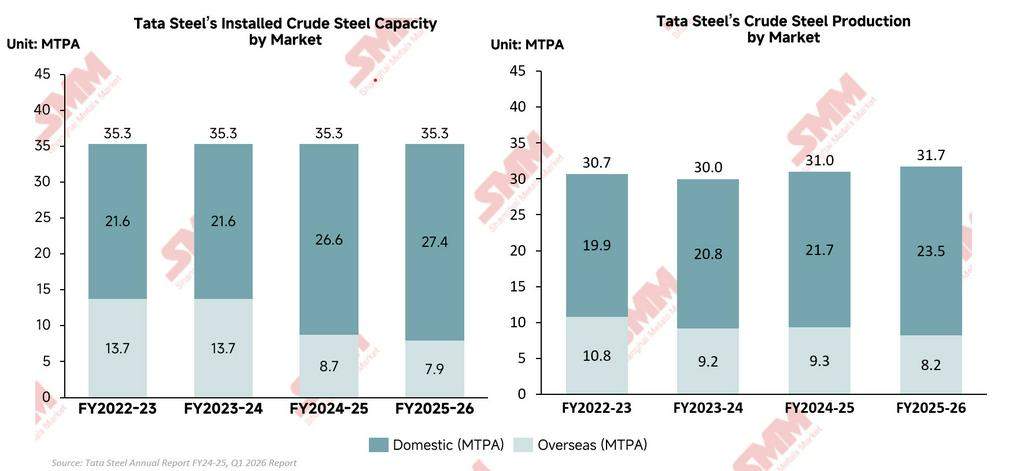

يكشف الأداء التشغيلي لشركة تاتا ستيل عن تحول هيكلي عميق داخل الشركة. على الرغم من أن إجمالي إنتاج الصلب الخام الموحد لم يشهد سوى زيادة طفيفة من 30.92 مليون طن في السنة المالية 2025 إلى 31.67 مليون طن في السنة المالية 2026، إلا أن التغيير اللافت للنظر حقاً هو التسارع في صعود الهند كمحرك رئيسي للنمو والأرباح للمجموعة. فالهند ليست فقط أكبر سوق لتاتا ستيل، بل أصبحت حجر الزاوية في استراتيجية الشركة طويلة الأجل. فقد ارتفع إنتاج الصلب الخام المحلي في الهند من 21.67 مليون طن في السنة المالية 2025 إلى رقم قياسي بلغ 23.48 مليون طن في السنة المالية 2026، بينما انخفض الإنتاج في الخارج خلال الفترة نفسها من 9.3 مليون طن إلى 8.2 مليون طن. يُظهر هذا التباين بوضوح أن مركز الثقل التشغيلي لتاتا ستيل يتحول من أوروبا ليتزايد تركيزه في الهند، حيث يستمر الإنفاق على البنية التحتية ونمو التصنيع والتوسع الحضري في دعم طلب أقوى على الصلب.

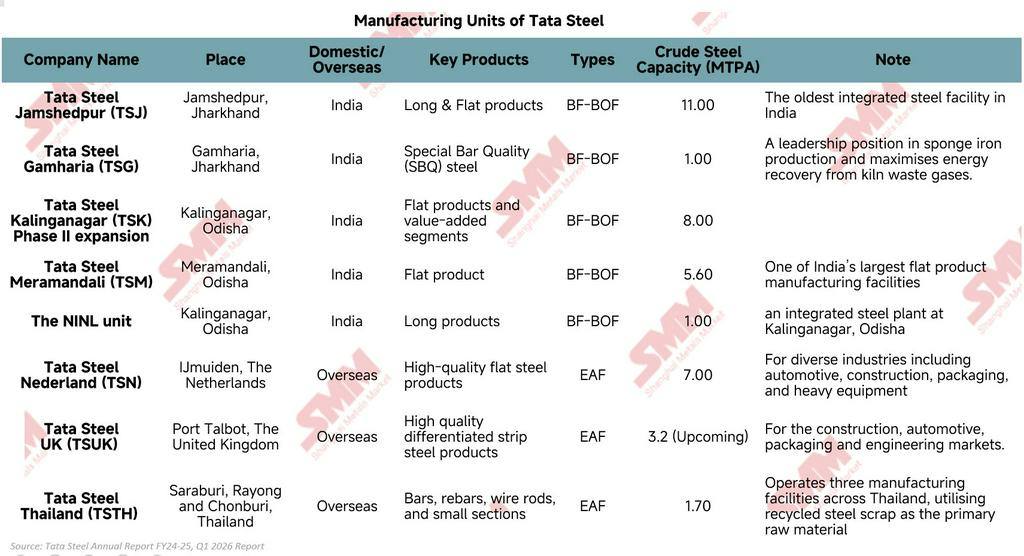

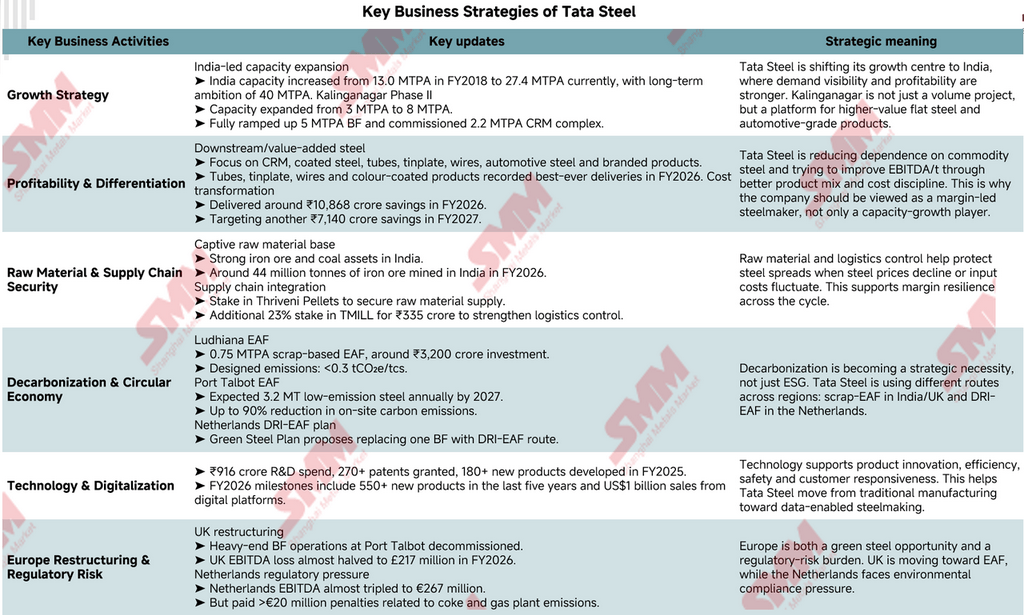

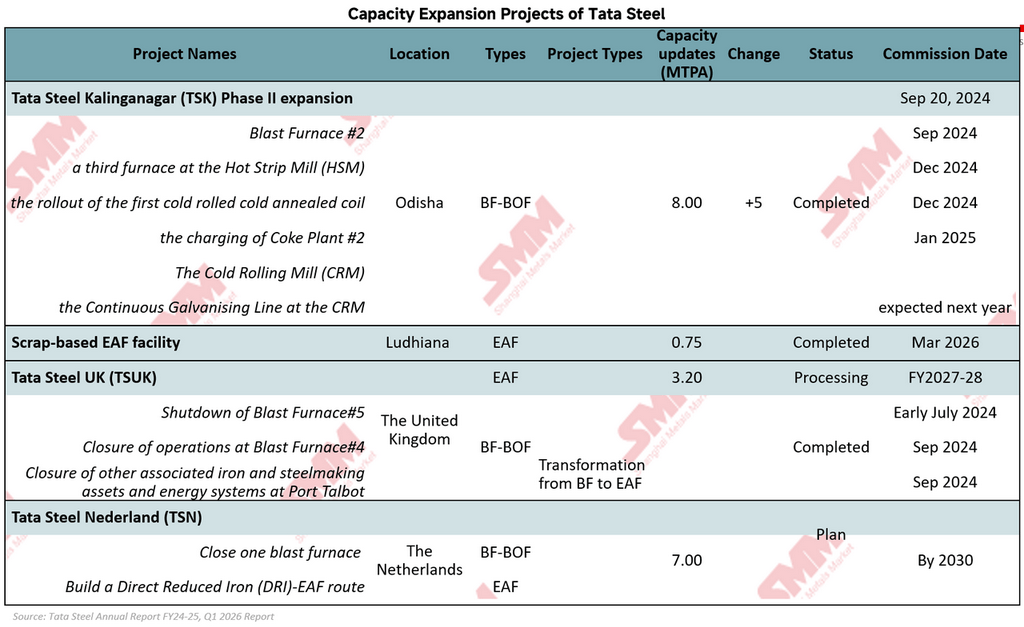

للاستفادة من النمو القوي للطلب على الصلب في الهند، قامت تاتا ستيل خلال العقد الماضي بتوسيع طاقتها الإنتاجية المحلية من الصلب بشكل نشط. فقد تضاعفت طاقة إنتاج الصلب الخام في الهند بأكثر من الضعف، من 13 مليون طن سنوياً في السنة المالية 2018 إلى حوالي 27.4 مليون طن سنوياً حالياً، مع هدف طويل الأجل يبلغ 40 مليون طن سنوياً. ولا تزال منطقة كالينجاناجار (Kalinganagar) محور هذه الاستراتيجية، حيث رفع توسعها المرحلة الثانية الطاقة الإنتاجية من 3 ملايين طن سنوياً إلى 8 ملايين طن سنوياً، وعزز قدرات تاتا ستيل في مجالات المنتجات النهائية والصلب المخصص لصناعة السيارات.

في المقابل، لا تزال العمليات الأوروبية في جوهرها قصة إعادة هيكلة. تواصل تاتا ستيل المملكة المتحدة (Tata Steel UK) تحولها نحو صهر الصلب باستخدام الأفران الكهربائية (EAF)، بينما تواجه تاتا ستيل هولندا (Tata Steel Netherlands) ضغوطاً من تكاليف التشغيل المرتفعة واللوائح البيئية. وبالتالي، أصبح الهيكل التشغيلي لتاتا ستيل أكثر تمايزاً: الهند تقود النمو والربحية، بينما تركز أوروبا على إزالة الكربون والتحول التشغيلي.

لا يعكس الأداء المالي لشركة تاتا ستيل مجرد انتعاش دوري بعد ضعف سوق الصلب، بل يُظهر علامات مبكرة على تحسن هيكل أرباحها بعد سنوات صعبة من هوامش ربح ضعيفة وخسائر أوروبية وتكاليف تحول عالية.

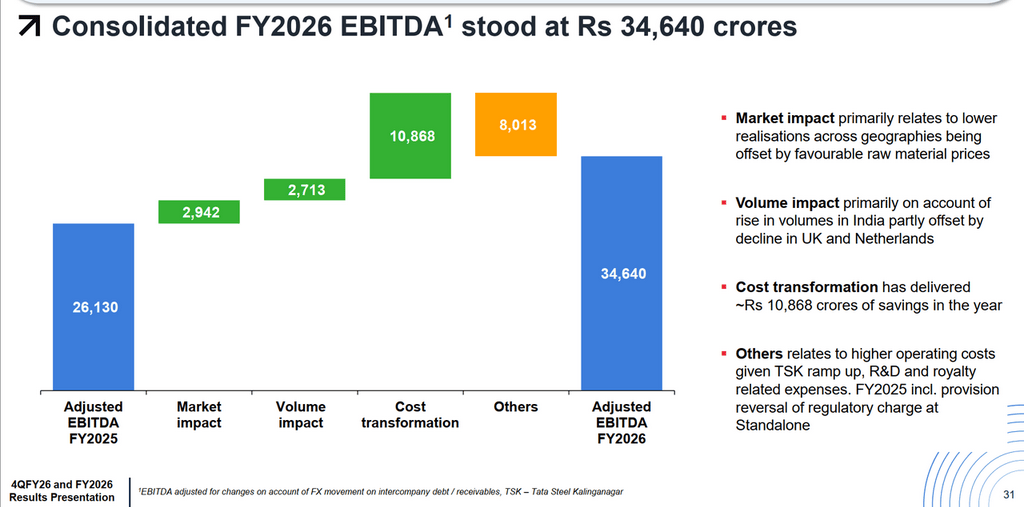

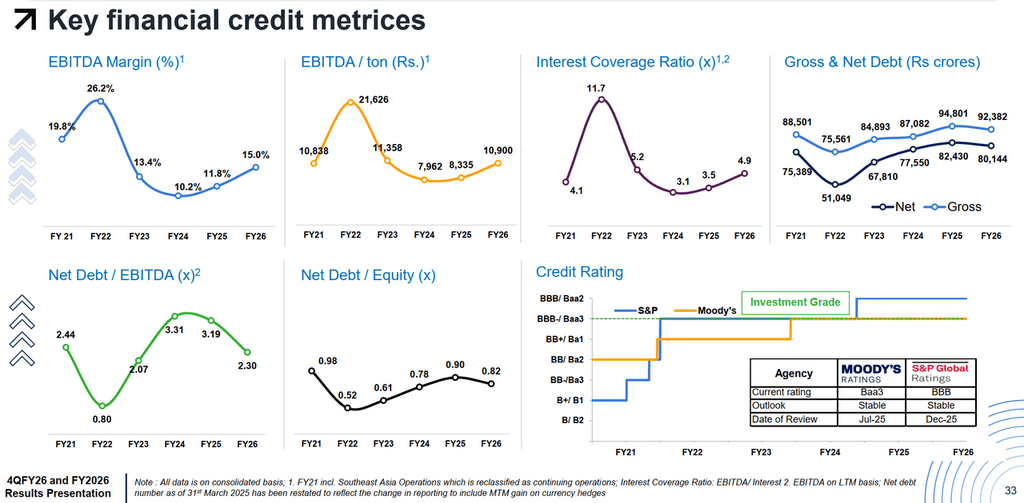

على السطح، كان نمو الإيرادات متواضعاً نسبياً. فقد زادت الإيرادات الموحدة بنحو 6% على أساس سنوي لتصل إلى 2,321.4 مليار روبية. لكن تحسن الربحية تجاوز بكثير معدل نمو المبيعات. فقد قفزت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بنسبة 35% على أساس سنوي لتصل إلى 348.48 مليار روبية، بينما ارتفع صافي الربح المعلن (PAT) من 31.74 مليار روبية إلى 108.86 مليار روبية. الفجوة بين نمو الإيرادات ونمو الأرباح أمر بالغ الأهمية، فهي تشير إلى أن تاتا ستيل لم تبع كمية أكبر من الصلب فحسب، بل عملت بكفاءة أعلى وحققت ربحية أقوى. الدليل الأكثر مباشرة يأتي من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لكل طن، والتي ارتفعت بشكل حاد من حوالي 8,335 روبية/طن في السنة المالية 2025 إلى 10,900 روبية/طن في السنة المالية 2026. وهذا يعني أنه على الرغم من ضغوط تقلبات أسعار الصلب وضعف الطلب العالمي، إلا أن أرباح تاتا ستيل لكل طن من مبيعات الصلب زادت بشكل كبير. إن تعافي الشركة مدفوع بشكل متزايد بالتحسينات الداخلية، وليس فقط بالاعتماد على الدورة الخارجية للصلب.

وراء هذا التحول يكمن برنامج تاتا ستيل الطموح لتحويل التكاليف. كشفت الشركة أن تحويل التكاليف ساهم في تحسين الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بحوالي 108.68 مليار روبية في السنة المالية 2026، وهو أعلى بكثير من المكاسب الناتجة عن زيادة الإنتاج. أصبح توفير التكاليف أحد أكبر محركات تعافي أرباح المجموعة. وهذا يعكس أن الإدارة لم تعد تركز فقط على توسيع النطاق، بل أصبحت تولي أولوية متزايدة للانضباط التشغيلي وحماية الأرباح وتوليد التدفقات النقدية.

مرة أخرى، تثبت الهند أنها الركيزة المالية للمجموعة. فقد حققت تاتا ستيل الهند (Tata Steel India) أرباحاً قبل الفوائد والضرائب والإهلاك والاستهلاك بلغت 342.72 مليار روبية، بهامش ربح يبلغ حوالي 24%، وهو أعلى بكثير من هامش ربح المجموعة الموحد البالغ 15%. هذا التباين أصبح متزايد الوضوح: الهند تولد تدفقات نقدية قوية وربحية صحية، بينما تواصل أوروبا استهلاك رأس المال أثناء خضوعها لإعادة الهيكلة وإزالة الكربون.

في الوقت نفسه، بدأت الميزانية العمومية لشركة تاتا ستيل في الاستقرار. فقد تحسن صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك من 3.19 مرة إلى 2.30 مرة، وارتفعت نسبة تغطية الفوائد إلى 4.9 مرة. على الرغم من الحفاظ على مستوى مرتفع من الإنفاق الرأسمالي يتجاوز 140 مليار روبية للتوسع في الهند والمشاريع النهائية، إلا أن الشركة تمكنت من توليد تدفق نقدي حر يبلغ حوالي 107.38 مليار روبية. وقد حافظت كل من وكالتي موديز (Moody's) وستاندرد آند بورز (S&P) على التصنيف الائتماني الاستثماري، مما عزز ثقة السوق.

ومع ذلك، وبالمقارنة مع العديد من مصنعي الصلب العالميين، لا تزال القصة المالية لشركة تاتا ستيل معقدة بشكل استثنائي. تحاول الشركة تمويل تحولين في وقت واحد: التوسع الكبير في النمو في الهند والتحول الأخضر المكلف في أوروبا. وهذا يخلق توازناً دقيقاً بين النمو وإزالة الكربون والرفع المالي وعوائد المساهمين. لذلك، على الرغم من أن السنة المالية 2026 كانت سنة تعافٍ من الناحية المالية، إلا أن التحدي الأكبر يكمن في ما إذا كانت تاتا ستيل قادرة على الاستمرار في تحمل تكاليف التحول في أوروبا خلال السنوات القادمة مع الحفاظ على هذه الربحية الأقوى بشكل مستدام.

تشير تحركات تاتا ستيل التجارية الأخيرة إلى أن هذه الشركة تستعد لأبعد من مجرد دورة الصلب القادمة. تحت سطح زيادة القدرة وإعادة الهيكلة، تعيد المجموعة تشكيل نفسها بشكل ثابت لتتكيف مع قطاع أكثر صرامة وأكثر اخضراراً وأكثر حساسية للربحية من أي وقت مضى.

أبرز تحول يظهر في استراتيجية المنتجات. تتجه تاتا ستيل بشكل أعمق نحو الصلب المخصص لصناعة السيارات، والمنتجات المطلية، وأنابيب الصلب، وصفيح القصدير، والصلب ذي العلامات التجارية، ومعالجة المنتجات النهائية، بدلاً من الاعتماد بشكل كبير على المنتجات السلعية الأساسية. مشاريع مثل مجمع الدرفلة على البارد في كالينجاناجار (Kalinganagar CRM complex) هي جزء من هذا الجهد. المنطق هو أن الصلب السلعي عرضة لفائض العرض وتقلبات الأسعار الحادة، بينما توفر منتجات الصلب المتخصصة عادة علاقات عملاء أكثر استقراراً وقوة تسعيرية أكبر. تحاول تاتا ستيل الاقتراب أكثر من المستخدمين النهائيين، والابتعاد عن المنافسة الكمية البحتة.

تعمل الشركة أيضاً على تعزيز سيطرتها على النظام البيئي الصناعي. توفر أصولها الخاصة من خام الحديد والفحم في الهند ميزة رئيسية للعديد من مصنعي الصلب الذين يواجهون تقلبات أسواق المواد الخام المنقولة بحراً. لكن تاتا ستيل تذهب أبعد من ذلك، فاستثماراتها في شركتي Thriveni Pellets وTM International Logistics Limited (TMILL) عززت سيطرتها على إمدادات الكريات والنقل والخدمات اللوجستية والبنية التحتية. في قطاع يمكن أن تختفي فيه الأرباح بسرعة، يقلل هذا التكامل من تعرض سلسلة التوريد بأكملها للصدمات الخارجية.

ومع ذلك، فإن أكبر تغيير يحدث في مجال إزالة الكربون. لم تعد تاتا ستيل تنظر إلى الصلب الأخضر كهدف بعيد المنال، بل بدأت في إعادة تصميم أجزاء رئيسية من شبكتها الإنتاجية حول تقنيات منخفضة الانبعاثات. في الهند، دخلت تاتا ستيل في مارس 2026 مرحلة التشغيل لمنشأة تعمل بالخردة باستخدام فرن كهربائي (EAF) بطاقة 750 ألف طن سنوياً في لوديانا (Ludhiana)، باستثمار يبلغ حوالي 32 مليار روبية، بهدف تحقيق انبعاثات أقل من 0.3 طن من مكافئ ثاني أكسيد الكربون لكل طن من الصلب الخام. في المملكة المتحدة، تحول تاتا ستيل مصنع بورت تالبوت (Port Talbot) من تشغيل الأفران العالية إلى صهر الصلب بالأفران الكهربائية، ومن المتوقع أنه بحلول السنة المالية 2027-2028، سينتج هذا المرفق حوالي 3.2 مليون طن من الصلب منخفض الانبعاثات سنوياً، مع تقليل انبعاثات الكربون في الموقع بنسبة تصل إلى 90%. في الوقت نفسه، قدمت تاتا ستيل هولندا (Tata Steel Netherlands) خطة للصلب الأخضر تعتمد على إغلاق أحد الأفران العالية وتطوير مسار الاختزال المباشر للحديد-الفرن الكهربائي (DRI-EAF) بحلول عام 2030. تُظهر هذه المشاريع أن إزالة الكربون لم تعد تُعتبر مبادرة منفصلة للحوكمة البيئية والاجتماعية والمؤسسية (ESG)، بل أصبحت بشكل متزايد مطلباً استراتيجياً للقدرة التنافسية طويلة الأجل والبقاء في ظل القيود التنظيمية. ومن الجدير بالذكر أن تاتا ستيل لا تراهن على نموذج واحد لإزالة الكربون، بل تتبنى تقنيات مختلفة بناءً على الظروف الجغرافية والبيئة التنظيمية واقتصاديات الطاقة وتوفر المواد الخام في كل منطقة، مما يمنحها مرونة أكبر مقارنة بالعديد من المنافسين الذين لا يزالون يكافحون لتحديد مسار تحول قابل للتطبيق.

تتحول التكنولوجيا إلى بُعد آخر مهم في تطور الشركة. تواصل تاتا ستيل الاستثمار بكثافة في البحث والتطوير والمنصات الرقمية وابتكار المنتجات، ليس فقط لتعزيز الكفاءة، ولكن أيضاً لزيادة القدرة على الاستجابة لاحتياجات العملاء وتغيرات السوق. مع مرور الوقت، قد يؤدي هذا تدريجياً إلى تحويل صورة تاتا ستيل من منتج صلب تقليدي إلى شركة أقرب إلى شركة مواد صناعية أكثر تقدماً.

باختصار، لم تعد تاتا ستيل تتنافس فقط على كمية الصلب التي يمكنها إنتاجه. إنها تستعد لقطاع ستعتمد فيه الميزة التنافسية بشكل متزايد على جودة المنتج، والتحكم في سلسلة التوريد، وكثافة الكربون، والقدرات التكنولوجية، والقدرة على حماية الأرباح خلال دورات تقلب السوق.

لم تعد تاتا ستيل مجرد شركة توسع طاقة إنتاج الصلب. إنها تعيد تشكيل نفسها لقطاع صلب أكثر تنافسية، وذو قيود أكثر صرامة على انبعاثات الكربون، وأكثر حساسية للربحية. أصبحت الهند المحرك الرئيسي للنمو والأرباح وتوليد النقد للشركة، بينما يعمل التوسع في المنتجات النهائية، وتكامل سلسلة التوريد، وتحويل التكاليف على تعزيز مرونة أرباحها عبر الدورات الاقتصادية. في الوقت نفسه، تسرع تاتا ستيل وتيرة تحولها نحو صهر الصلب منخفض الكربون من خلال الاستثمار في مشاريع الأفران الكهربائية ومشاريع الاختزال المباشر للحديد-الفرن الكهربائي في الهند والمملكة المتحدة وهولندا. ومع ذلك، يشكل هذا التحول أيضاً توازناً صعباً: يجب على الشركة تمويل التوسع الكبير في الهند، واستيعاب تكاليف إعادة الهيكلة وإزالة الكربون في أوروبا، والحفاظ على الانضباط المالي في سوق صلب عالمي متزايد التقلب. في النهاية، سيعتمد مستقبل تاتا ستيل على سؤال رئيسي: هل ستكون قوة عملياتها في الهند كافية لتوليد الربحية والتدفقات النقدية اللازمة لتحويلها بنجاح، خلال العقد القادم، إلى منتج صلب أعلى قيمة مضافة وأقل انبعاثاً للكربون؟

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com