أخبار ar.wedoany.com، تُظهر بيانات SMM أن الإنديوم النقي تصدر قائمة الارتفاعات في سوق المعادن الفورية خلال النصف الأول من عام 2026، محققًا زيادة بنسبة 86.73%. وسجلت سبائك الجرمانيوم، ومركز الموليبدينوم بتركيز 45%، وكربونات الليثيوم من الدرجة البطارية ارتفاعات بلغت 72.22% و37.38% و32.07% على التوالي، مما جعلها تحتل مراكز متقدمة في قائمة الارتفاعات. كما شهد أكسيد البراسيوديميوم-النيوديميوم، وفحم الكوك المعدني من الدرجة الأولى، والقصدير SMM#1 زيادات ملحوظة في الأسعار. وعلى الجانب الآخر، سجلت سبائك الأنتيمون #1 انخفاضًا بنسبة 27.19% خلال النصف الأول؛ بينما أظهرت الفضة SMM#1 اتجاهًا صعوديًا ثم هبوطيًا، لتنخفض بنسبة 24.44% في النصف الأول، مما يعكس طابعًا واضحًا من الصراع بين قوى السوق الصاعدة والهابطة.

بالنظر إلى النصف الأول من العام، شكلت الاضطرابات الجيوسياسية المستمرة التي تؤثر على شهية المخاطرة في السوق، وتحول توقعات السياسة النقدية لمجلس الاحتياطي الفيدرالي الأمريكي، والطلب القوي في سلسلة صناعة الذكاء الاصطناعي، المتغيرات الأساسية المؤثرة في أسواق المعادن. وقد دعمت توقعات تشديد جانب العرض معظم المعادن لتسجيل اتجاه صعودي يصعب معه الانخفاض خلال النصف الأول. ومع ذلك، تركزت العوامل السلبية الكلية مؤخرًا: حيث سجل مؤشر الدولار الأمريكي ارتفاعًا لشهرين متتاليين، مما ضغط على السلع الأساسية المقومة بالدولار؛ بالإضافة إلى تزايد المخاوف بشأن قوة الطلب الحقيقي على الذكاء الاصطناعي وعوائد الاستثمار الرأسمالي، مما زاد من إضعاف أسعار مختلف المعادن.

وبالنظر إلى النصف الثاني من العام، فإن مسار أسعار الفائدة لمجلس الاحتياطي الفيدرالي سواء استمر في التيسير أو تحول نحو التشديد، والمتغيرات السياسية الناجمة عن الانتخابات النصفية الأمريكية، وتطور الأوضاع الجيوسياسية العالمية، ستستمر في إعادة تشكيل منطق تسعير المعادن والتأثير على نطاق تحركات أسعار مختلف المعادن في المستقبل. من منظور متوسط وطويل الأجل، وبالإضافة إلى العاملين التقليديين المتمثلين في السياسات الكلية العالمية والصراعات الجيوسياسية، فإن التغيرات الهامشية في الطلب من قطاعي الطاقة الجديدة والإلكترونيات المتطورة، واستقرار ومرونة سلاسل التوريد العالمية للموارد، قد تؤثر بعمق على مراكز أسعار مختلف المعادن.

يُظهر تحليل SMM أن إجمالي إنتاج الصين من مشغولات مغناطيس النيوديميوم-الحديد-البورون الملبد (NdFeB) في يونيو 2026 قد زاد على أساس شهري وسنوي. ومع ذلك، من تحليل هيكل الطلبات، فإن الزيادة هذا الشهر جاءت بشكل أساسي من طلبات التخزين غير الأساسية الناجمة عن تقلبات أسعار المواد الخام، وليس من التوسع الفعلي في الاستهلاك النهائي. بناءً على ذلك، تتوقع SMM أن ينخفض إنتاج مشغولات NdFeB في الصين شهريًا في يوليو.

الزيادة الطفيفة في إنتاج NdFeB في يونيو ترتبط ارتباطًا إيجابيًا وثيقًا بالتقلبات الحادة في أسعار معادن الأرض النادرة الأولية. شهد سعر معدن البراسيوديميوم-النيوديميوم هذا الشهر اتجاهًا واضحًا لـ "الارتداد من القاع". في بداية الشهر، وتأثرًا بموقف الترقب من قبل المصب، استمر سعر البراسيوديميوم-النيوديميوم في الانخفاض الطفيف، مع ضعف في تلقي طلبات شركات المغناطيس. بحلول منتصف يونيو، انعكس مزاج السوق، حيث قفز سعر البراسيوديميوم-النيوديميوم بمقدار 27,500 يوان للطن في يوم 17 يونيو، مسجلاً أكبر زيادة يومية خلال العام. غيّر هذا التحرك السعري غير المعتاد استراتيجيات الشراء لدى المصب بشكل مباشر.

نظرًا لأن تسعير صناعة NdFeB يعتمد غالبًا على نموذج "تكلفة المواد الخام + رسوم التصنيع"، فإن الارتفاع السريع في أسعار المواد الخام يعني زيادة مباشرة في تكاليف الإنتاج. بدفع من توقعات ارتفاع الأسعار، أصدر العملاء في المصب طلبات شراء مركزة للتخزين الوقائي. ومع ذلك، مع وصول سعر البراسيوديميوم-النيوديميوم إلى نقطة عالية مرحلية في 24 يونيو، أصيب المستخدمون النهائيون بـ "الخوف من الارتفاعات" بسبب صعوبة تمرير التكاليف، مما أدى إلى تباطؤ وتيرة إبرام الطلبات الجديدة. يتضح من ذلك أن نمو الإنتاج في يونيو كان في جوهره نقلًا للمخزون مدفوعًا بتوقعات الأسعار، وليس انتعاشًا شاملاً للطلب الحقيقي.

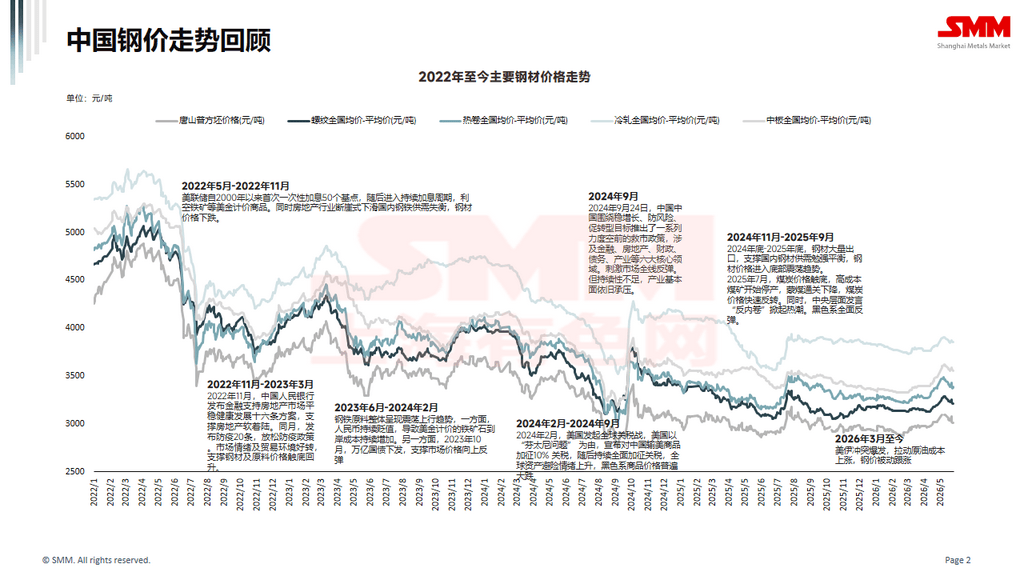

فيما يتعلق بالمعادن الحديدية، تتوقع SMM أن يتحرك متوسط سعر لفائف الصلب المدرفلة على الساخن (HRC) في عام 2026 بشكل طفيف نحو الارتفاع ولكن ضمن نطاق محدود. على مدى العام القادم، هناك مشاريع بطاقة إنتاجية تبلغ حوالي 40 مليون طن من HRC قيد التخطيط والبناء في الصين خلال الفترة 2026-2027، ومن المتوقع زيادة الإنتاج في عام 2026. على جانب الطلب، من المتوقع أن تستمر السياسات الكلية الصينية في الاتجاه الداعم، وقد يتم إصدار المزيد من سياسات تحفيز الاستهلاك في قطاع التصنيع، مما يمنح الطلب مرونة قوية. ومع ذلك، وبسبب تأثير الإغراق وإعادة هيكلة هيكل الصادرات، فإن انخفاض صادرات HRC سيضغط على وضع العرض المرتفع في الصين. بشكل عام، من المتوقع أن تستمر أسعار اللفائف في التذبذب عند مستويات منخفضة في عام 2026، ولكن بالنظر إلى أن الصراعات الجيوسياسية الخارجية ترفع توقعات التضخم وتنتقل إلى أسعار السلع الأساسية، بالإضافة إلى دخول أسعار الفحم والكوك في دورة تصاعدية تصحيحية جديدة، وفي ظل ارتفاع التكاليف، قد يرتفع متوسط سعر HRC بشكل طفيف مقارنة بعام 2025. على مدى السنوات الخمس القادمة، وبالنظر إلى أن ذروة جولة الاستثمارات الحالية قد تجاوزت، ومع تسارع وتيرة الاندماجات والاستحواذات في القطاع والتحسين المستمر لهيكل القدرات، من المتوقع أن يبدأ نمو المعروض من HRC في التباطؤ تدريجيًا والاستقرار اعتبارًا من عام 2027. تتوقع SMM أنه حوالي عام 2028، قد تظهر مرة أخرى حزمة سياسات تجمع بين تقييد العرض من جهة وتشديد حجم صادرات الصلب من جهة أخرى، وقد يؤدي تحسن مشكلة فائض القدرات إلى ظهور فرصة صعودية لأسعار HRC. ومع ذلك، وعلى عكس قوة سياسات إصلاح جانب العرض في عام 2015 والتي تزامنت مع تخفيف القيود العقارية وسياسات إزالة المخزون من خلال إعادة تطوير المناطق العشوائية، فإن الاتجاه الهبوطي لاستهلاك الصلب الإجمالي في الصين بعد انتهاء مرحلة تخفيض القدرات بشكل مرحلي يصعب عكسه، مما يحد من نطاق الارتفاع المرحلي لأسعار اللفائف الناتج عن تخفيف تناقض العرض. بالإضافة إلى ذلك، فإن توجه توازن العرض والطلب لخام الحديد نحو التخفيف سيخفض التكاليف أيضًا، ومن المتوقع أن تتعرض أسعار اللفائف لضغوط هبوطية مرة أخرى بعد ارتفاع قصير.

فيما يتعلق بأرباح مصانع الصلب، وبالنظر إلى أن فائض طاقة إنتاج الصلب في الصين يتم حله من خلال الاعتماد على الصادرات، مما يستلزم إبقاء أسعار الصلب عند مستويات منخفضة نسبيًا لدعم الميزة السعرية والطلبات، فإن هذا سيحد أيضًا من المساحة الصاعدة لأسعار الصلب في الصين. من المتوقع أن تظل أرباح مصانع الصلب عند مستويات منخفضة وهامشية خلال النصف الثاني من عام 2026.