افتتاحية: من خدمة بلدية إلى بنية تحتية استراتيجية

لم تعد تحلية مياه البحر في العالم العربي حلاً احتياطياً تلجأ إليه المدن الساحلية عند الجفاف، بل أصبحت جزءاً أساسياً من منظومة الأمن الوطني والاقتصاد الحضري والصناعة. فالمنطقة تجمع بين ندرة مائية شديدة، ونمو سكاني وعمراني سريع، وارتفاع في درجات الحرارة، وتوسع في قطاعات السياحة والصناعة والطاقة. وفي هذا السياق، لا يُقاس سوق التحلية بعدد المحطات فقط، وإنما بقدرته على ضمان إمدادات مستقرة لعقود، وربط الإنتاج بشبكات النقل والتخزين، وخفض استهلاك الطاقة، وإدارة الرجيع الملحي، وتأمين تمويل طويل الأجل يمكن تحمله.

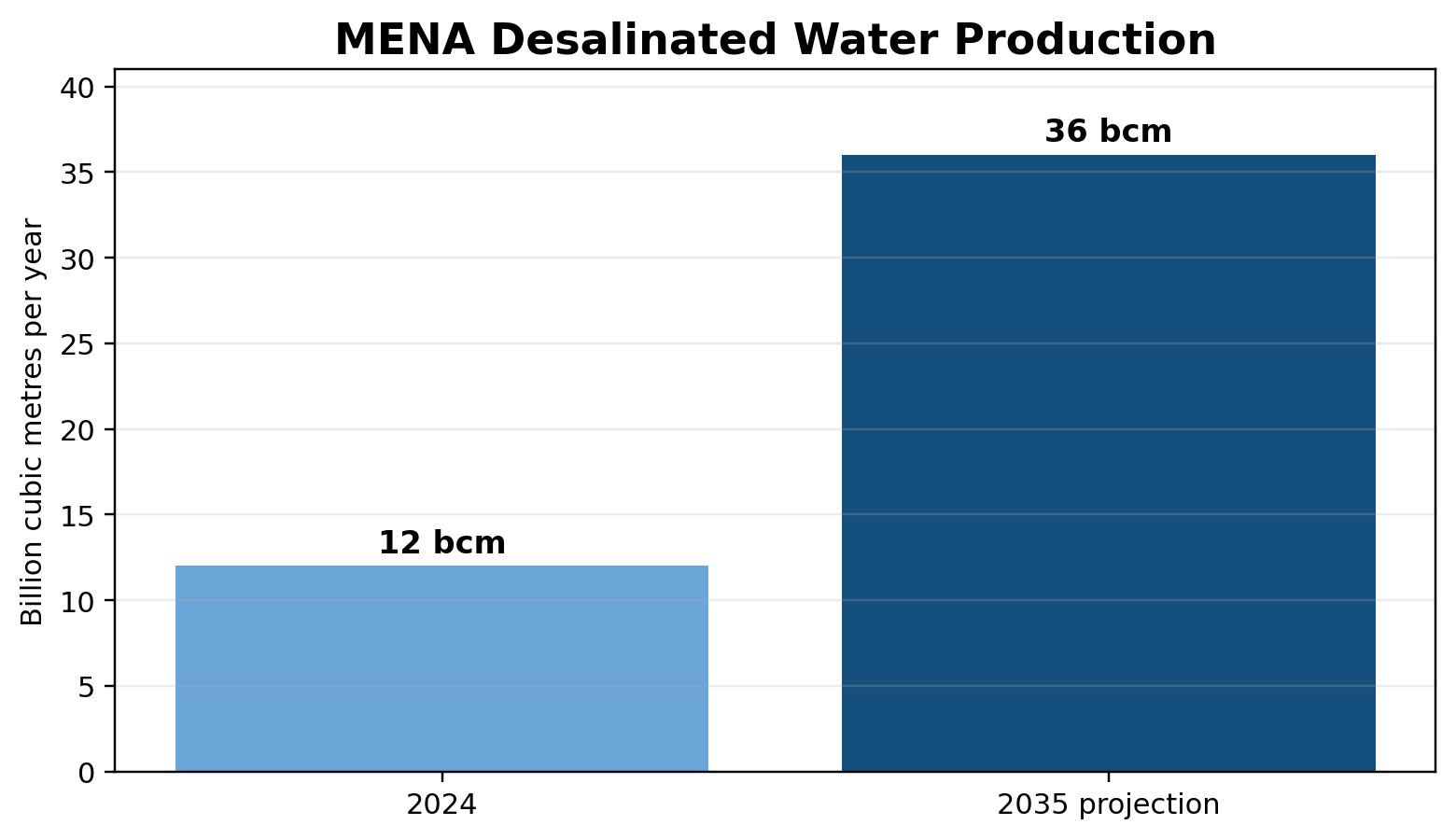

وفق وكالة الطاقة الدولية، أنتجت منطقة الشرق الأوسط وشمال أفريقيا نحو 12 مليار متر مكعب من المياه المحلاة في عام 2024، ومن المتوقع أن يتضاعف هذا الحجم ثلاث مرات بحلول 2035. كما تشير تقديرات البنك الدولي إلى أن المنطقة كانت تمثل قرابة نصف القدرة العالمية العاملة للتحلية في 2025. هذه الأرقام تضع الدول العربية في مركز السوق العالمي، ليس بوصفها أكبر مشترٍ للتقنيات فحسب، بل باعتبارها مختبراً تجارياً لنماذج الشراكة، والعقود طويلة الأجل، ومحطات التناضح العكسي العملاقة، والدمج المتزايد بين المياه والكهرباء المتجددة.

ملخص تنفيذي

يتحرك السوق العربي في اتجاه واضح: نمو سريع في السعات، انتقال حاسم من التقنيات الحرارية إلى التناضح العكسي، وتوسع في نموذج محطات المياه المستقلة المدعومة بعقود شراء طويلة الأجل. وتظل السعودية والإمارات أكبر مركزين للمشروعات واسعة النطاق، بينما تتحول المغرب والجزائر ومصر والأردن إلى موجة طلب ثانية مدفوعة بالجفاف وضغط المدن والحاجة إلى تنويع مصادر المياه.

الفرص التجارية لا تقتصر على بناء المحطة. الجزء الأكبر من القيمة المستقبلية سيتوزع بين المآخذ البحرية، والمعالجة الأولية، والأغشية، ومضخات الضغط العالي، وأجهزة استرداد الطاقة، والكيماويات، وأنظمة التحكم، وخدمات التشغيل والصيانة، وخطوط النقل والخزانات. وفي المقابل، ستزداد المنافسة على التعرفة، وسيصبح التمويل، وجودة التصميم البيئي، والقدرة على ضمان الأداء في مياه الخليج عالية الملوحة والحرارة، عوامل حاسمة في الفوز بالمشروعات.

إشارات السوق الرئيسية

|

Indicator |

Latest signal |

Source / period |

|---|---|---|

|

MENA desalinated water production |

12 bcm in 2024; projected to triple by 2035 |

IEA, 2025 |

|

Regional share of global online capacity |

Almost 50% |

World Bank, 2025 |

|

RO share of installed capacity |

Over 60% in MENA; over 80% globally |

IEA, 2026 |

|

Morocco drinking-water target |

60% from desalination by 2030 |

IEA, 2026 |

|

Algeria national capacity |

Over 3 million m³/day; above 5 million targeted by 2030 |

Sonatrach, 2025 |

|

Egypt long-term programme |

8.85 million m³/day planned by 2050 |

Egypt Ministry of Planning, 2023 |

Figure 1. Regional production outlook. Source: IEA, 2025. The 2035 value is a projection based on a tripling from the 2024 level.

1. الطلب: لماذا يستمر السوق في التوسع؟

المحرك الأول هو الفجوة الهيكلية بين الطلب على المياه والموارد المتجددة. تشير وكالة الطاقة الدولية إلى أن اختلال التوازن بين الطلب على المياه العذبة والإمدادات المتجددة في المنطقة يعادل أربعة أضعاف المتوسط العالمي، وأن سبعاً من أكثر ثماني دول تعرضاً للإجهاد المائي تقع في الشرق الأوسط وشمال أفريقيا. ومع ارتفاع عدد السكان واتساع المدن الساحلية، يصبح الاعتماد على الأمطار والسدود والمياه الجوفية وحدها غير كافٍ، خصوصاً عندما تتكرر سنوات الجفاف أو تتراجع تغذية الأحواض الجوفية.

المحرك الثاني هو تغير طبيعة الطلب. فالتحلية لم تعد مخصصة لمياه الشرب فقط؛ المدن الصناعية، والمناطق الاقتصادية، والمصافي، والبتروكيماويات، ومشروعات التعدين، والموانئ، والمنتجعات، ومراكز البيانات، ومشروعات الهيدروجين والأمونيا الخضراء تحتاج إلى مياه موثوقة ذات مواصفات محددة. وقد يؤدي هذا التنوع إلى نشوء مشروعات مخصصة لمستخدم صناعي واحد، أو محطات هجينة تخدم الشبكة العامة والصناعة معاً، أو حلول صغيرة ومتوسطة في الجزر والمناطق النائية.

المحرك الثالث هو الحاجة إلى مصدر غير مرتبط بالتقلب المناخي قصير الأجل. فالتحلية مرتفعة التكلفة مقارنة بالمياه السطحية التقليدية عندما تكون الأخيرة متاحة، لكنها تقدم قيمة اقتصادية مختلفة: إنتاج يمكن التنبؤ به، وجودة ثابتة، وقدرة على دعم النمو الحضري دون استنزاف إضافي للمياه الجوفية. لهذا أصبحت الحكومات تقارن التكلفة الكلية لانقطاع المياه أو تقييد التنمية بتكلفة المحطة، وليس فقط سعر المتر المكعب عند بوابة الإنتاج.

2. خريطة السوق: الخليج يقود، وشمال أفريقيا يسرّع

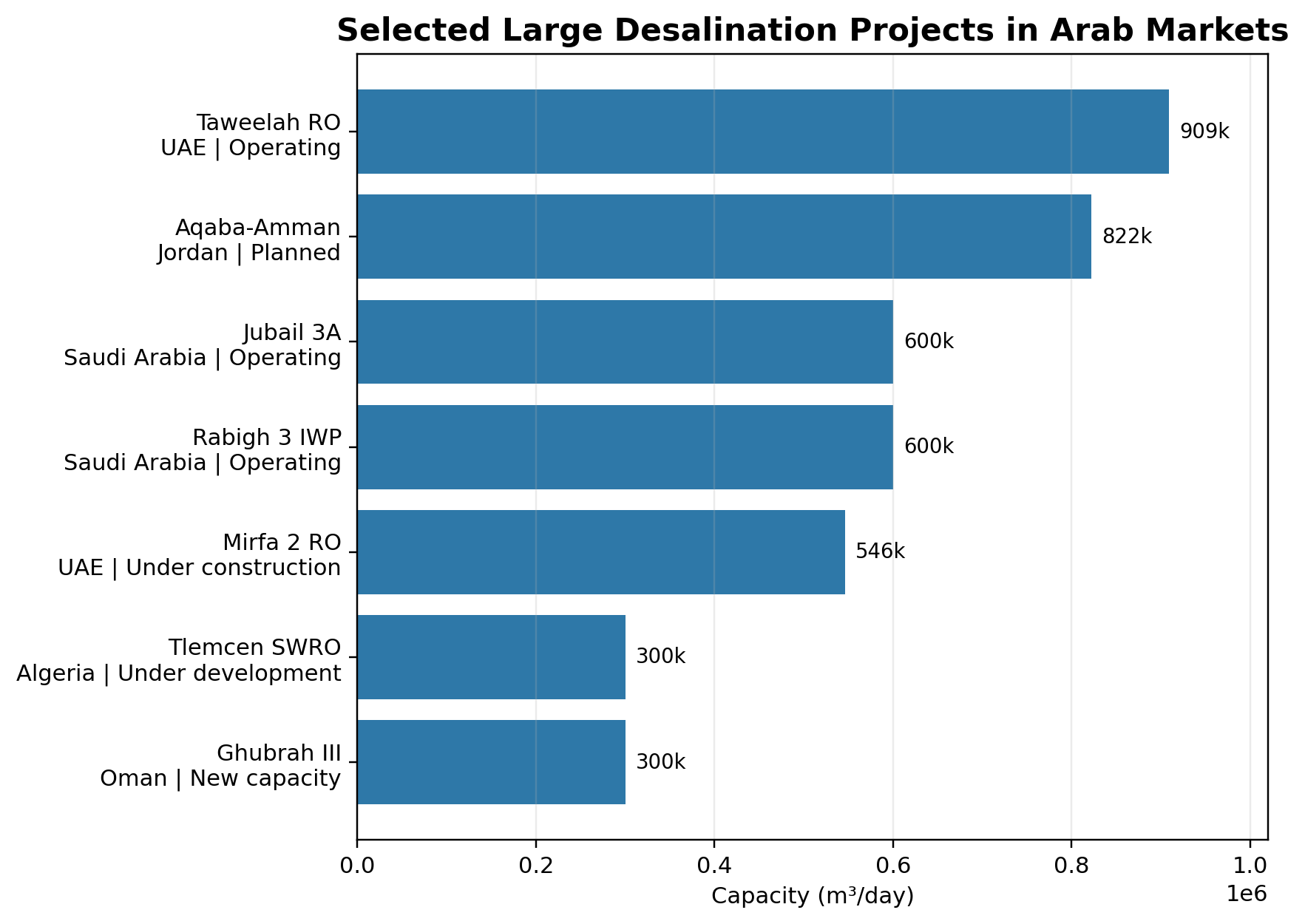

تظل دول مجلس التعاون الخليجي القلب التشغيلي والتجاري للصناعة. السعودية تمتلك محفظة واسعة من محطات المياه المستقلة، وتعرض شركة شراكات المياه السعودية مشروعات عاملة وتحت الإنشاء والتخطيط بسعات تتراوح غالباً بين 300 ألف و600 ألف متر مكعب يومياً، ومنها رابغ 3 والجبيل 3A وتحويل الشعيبة 3 ورأس الخير 2. ويعكس هذا البرنامج نضج نموذج المشتري الواحد، وعقود شراء المياه، وقدرة السوق على جذب مطورين وممولين دوليين ومحليين.

في الإمارات، أصبحت محطة الطويلة للتناضح العكسي، بطاقة تقارب 909 آلاف متر مكعب يومياً، مرجعاً عالمياً لحجم محطات الأغشية. وتضيف شركة مياه وكهرباء الإمارات مشروع المرفأ 2 بطاقة 546 ألف متر مكعب يومياً، إلى جانب مشروعات مستقبلية مستقلة عن محطات الكهرباء. الاتجاه الإماراتي مهم لأنه يوضح التحول من الإنتاج المزدوج التقليدي للكهرباء والمياه إلى فصل المنظومتين، بما يسمح بتشغيل المياه وفق الطلب الفعلي والاستفادة من مزيج كهربائي أكثر تنوعاً وأقل انبعاثاً. [6]

عُمان تمثل سوقاً مستقراً يعتمد على عقود شراء المياه ومحطات التناضح العكسي الموزعة على مناطق الطلب. ويبين بيان شركة نماء لشراء الطاقة والمياه للفترة 2026-2032 استمرار الاعتماد على محطات مثل صور 2 والأصيلة في المنطقة الشرقية، مع تخطيط السعات والاحتياطيات على أساس نمو الطلب وهامش الأمان. كما أظهرت محطة صور إمكانية دمج الطاقة الشمسية مباشرة مع التحلية، إذ يغطي نظام شمسي بقدرة 17 ميغاواط ذروة استهلاك المحطة خلال ساعات النهار.

في شمال أفريقيا، يتغير السوق من محطات متفرقة إلى برامج وطنية. الجزائر رفعت قدرتها إلى أكثر من 3 ملايين متر مكعب يومياً بعد تشغيل محطات جديدة، وتستهدف أكثر من 5 ملايين متر مكعب يومياً بحلول 2030. كما بدأت مشروعات إضافية بطاقة 300 ألف متر مكعب يومياً للمحطة الواحدة، مع تركيز واضح على الشركات الوطنية ونقل الخبرة الهندسية والتشغيلية.

المغرب يربط التحلية بالأمن المائي والزراعة والطاقة المتجددة. وتستهدف المملكة تلبية 60% من مياه الشرب من التحلية بحلول 2030، مقارنة بنحو 25% في 2025، مع توسع كبير في المحطات المخصصة للمدن وللري ذي القيمة العالية. هذا المسار يجعل المغرب من أهم أسواق المرحلة المقبلة، لكنه يفرض نقاشاً اقتصادياً حول من يتحمل تكلفة المياه الزراعية وكيفية نقلها من الساحل إلى مناطق الإنتاج.

مصر تمتلك أكبر قاعدة سكانية في المنطقة وتطرح برنامجاً طويل الأجل يستهدف قدرة إجمالية تبلغ 8.85 ملايين متر مكعب يومياً بحلول 2050، مع إشراك القطاع الخاص وتشغيل المشروعات بالطاقة المتجددة وتوطين المكونات الحيوية. إلا أن سرعة التنفيذ ستتوقف على قابلية التعرفة للتمويل، وتحديد المشترين، وتوافر العملة والضمانات، وربط المحطات بالتوسع العمراني الساحلي بدلاً من نقل المياه لمسافات غير اقتصادية.

أما الأردن، فيقدم نموذجاً مختلفاً تماماً: مشروع العقبة-عمّان لا يقتصر على محطة تحلية، بل يشمل نقل نحو 300 مليون متر مكعب سنوياً لمسافة تقارب 450 كيلومتراً إلى العاصمة. لذلك فإن تكلفة الطاقة والضخ والتمويل والبنية الناقلة تتجاوز في أهميتها تكلفة عملية الفصل الغشائي نفسها. ويُظهر المشروع أن سوق التحلية العربي يتجه من مشروعات ساحلية بسيطة إلى منظومات وطنية متكاملة للمياه والطاقة والنقل.

Figure 2. Selected projects using publicly disclosed capacities. Statuses differ; the chart is for scale comparison, not a national ranking.

|

Market |

Main demand driver |

Current direction |

Commercial implication |

|---|---|---|---|

|

Saudi Arabia |

Urban and industrial growth; replacement of older assets |

Large IWP pipeline and long-term WPAs |

Scale, tariff competition, localisation |

|

UAE |

Decoupling water from thermal power |

Very large standalone RO plants |

Efficiency, flexibility, low-carbon power |

|

Oman |

Regional demand growth and groundwater protection |

Steady RO procurement and solar integration |

Long-term O&M and regional service |

|

Morocco |

Drought, cities and high-value agriculture |

Rapid renewable-powered buildout |

PPP, irrigation economics, transmission |

|

Algeria |

Urban supply security and dam pressure |

National large-plant programme |

Local content and national EPC capability |

|

Egypt |

Coastal urbanisation and new cities |

Long-term PPP and localisation programme |

Financeability, FX and off-taker structure |

|

Jordan |

Extreme scarcity and national conveyance |

Integrated desalination, pipeline and renewable energy |

Complex financing and system integration |

Table 2. Country-level market characteristics. Qualitative assessment based on public procurement and policy signals.

3. التحول التقني: التناضح العكسي يفرض معاييره

التحول الأبرز في السوق هو تراجع المحطات الحرارية الجديدة وصعود التناضح العكسي لمياه البحر. تشير وكالة الطاقة الدولية إلى أن تقنيات الأغشية تمثل أكثر من 60% من القدرة المركبة في الشرق الأوسط وشمال أفريقيا وأكثر من 80% عالمياً، وأن آخر إضافة حرارية كبيرة في المنطقة تعود إلى 2018. السبب ليس تقنياً فقط؛ التناضح العكسي يستهلك كهرباء بدلاً من الاعتماد الكثيف على الحرارة، ويمكن بناؤه كوحدة مستقلة، كما أنه أكثر ملاءمة للدمج مع الطاقة الشمسية والرياح وشبكات الكهرباء الحديثة. [2]

لكن نجاح محطة التناضح العكسي لا يعتمد على الغشاء وحده. نوعية مياه المصدر تحدد تصميم المأخذ والمعالجة الأولية. مياه الخليج العربي تتميز بملوحة وحرارة مرتفعتين، كما تتعرض لازدهار الطحالب والعكارة الموسمية والتلوث الساحلي، وهي عوامل قد ترفع معدل الانسداد واستهلاك الكيماويات وتخفض الإنتاج. لذلك تزداد قيمة أنظمة الترشيح الفائق، والتعويم بالهواء المذاب، والمراقبة البيولوجية، والتنبؤ بجودة المياه، وخطط التشغيل المرنة.

أجهزة استرداد الطاقة ومضخات الضغط العالي أصبحت من أهم عناصر المنافسة. فالفروق الصغيرة في استهلاك الكهرباء لكل متر مكعب تتحول إلى مبالغ كبيرة على مدى عقدين أو ثلاثة، خصوصاً في محطة تنتج مئات الآلاف من الأمتار المكعبة يومياً. وتقدر وكالة الطاقة الدولية الاستهلاك الكهربائي الإجمالي لمحطات التناضح العكسي لمياه البحر بنحو 2.5 إلى 6 كيلوواط ساعة للمتر المكعب بحسب الملوحة والتصميم والموقع، بينما تستهلك المحطات الحرارية أيضاً كميات كبيرة من الطاقة الحرارية لا تظهر كاملة في المقارنة الكهربائية المباشرة. [2]

المرحلة التالية ستشهد توسعاً في الرقمنة: حساسات لحظية، وصيانة تنبؤية، وتوأم رقمي، وتحسين آلي للضغط والاسترداد والجرعات الكيميائية. القيمة هنا ليست في واجهة برمجية إضافية، بل في خفض التوقفات غير المخططة، وإطالة عمر الأغشية، وتقليل الاستهلاك النوعي، وإثبات الالتزام بضمانات الأداء.

4. اقتصاديات المشروع: التعرفة المنخفضة ليست الصورة الكاملة

شهد الخليج عروضاً معلنة تقل عن 0.50 دولار للمتر المكعب، وسجل مشروع حسيان في دبي مستوى معلناً يقارب 0.37 دولار للمتر المكعب. هذه الأسعار أثبتت قدرة التناضح العكسي واسع النطاق والتمويل التنافسي على خفض التكلفة، لكنها لا تصلح معياراً آلياً لكل سوق. فالتعرفة تتأثر بسعر الكهرباء، وجودة مياه البحر، وطول العقد، وتكلفة الأرض والتمويل، والضرائب، ومتطلبات التوطين، ونقطة تسليم المياه، وتقاسم مخاطر التضخم والعملات.

نموذج محطة المياه المستقلة ينجح عندما تكون الأدوار واضحة: جهة شراء ذات ملاءة، عقد طويل الأجل، معايير أداء قابلة للقياس، وضمانات حكومية أو تنظيمية محددة. المطور يتحمل مخاطر التصميم والإنشاء والتشغيل والتمويل، بينما يضمن المشتري شراء المياه المتاحة وفق آلية تعرفة متفق عليها. هذا النموذج خفّض العبء الرأسمالي المباشر على الحكومات في الخليج، لكنه يحتاج إلى تعديل في الدول ذات التعرفة المدعومة بشدة أو المرافق ذات التدفقات النقدية الضعيفة.

التحدي الأكبر في شمال أفريقيا والأردن ليس غياب الحاجة، بل تحويل الحاجة إلى مشروع قابل للتمويل. عندما يكون سعر بيع المياه للمستهلك أقل كثيراً من التكلفة، يصبح الفرق التمويلي دائماً لا مؤقتاً. لذلك يجب الجمع بين دعم موجه للفئات المستحقة، وتحسين التحصيل، وتقليل الفاقد في الشبكات، ومشاركة مؤسسات التمويل التنموي، وتوزيع المخاطر على عمر المشروع. الاستثمار في محطة جديدة مع استمرار فقد نسب مرتفعة من المياه في الشبكة يضعف الجدوى الاقتصادية والسياسية معاً.

كما يجب الفصل بين تكلفة إنتاج المياه وتكلفة إيصالها. محطة ساحلية قريبة من مدينة كبيرة يمكن أن تكون تنافسية، لكن نقل المياه إلى منطقة مرتفعة أو بعيدة قد يضاعف استهلاك الطاقة والاستثمار. مشروع العقبة-عمّان مثال واضح على أن خط النقل ومحطات الضخ والطاقة المتجددة جزء جوهري من المنتج النهائي، وليس ملحقاً ثانوياً بالمحطة.

5. أين تتوزع القيمة في سلسلة التوريد؟

السوق العربي سيظل جاذباً لمطوري البنية التحتية وشركات الهندسة والمشتريات والإنشاء، لكن فرص النمو الأكثر استدامة قد توجد في المكونات والخدمات المتكررة. الأغشية تُستبدل دورياً، والمضخات وأجهزة استرداد الطاقة تحتاج إلى صيانة وقطع غيار، والكيماويات تُستهلك يومياً، وأنظمة القياس والتحكم تُحدث باستمرار. لهذا فإن قيمة العقد التشغيلي على مدى 20 أو 25 عاماً قد تكون أهم من هامش توريد المعدات الأولي.

تتزايد أيضاً متطلبات المحتوى المحلي. السعودية ومصر والجزائر لا تريد فقط شراء محطات جاهزة؛ السياسات الصناعية تتجه إلى تجميع المضخات، وتصنيع أوعية الضغط والأنابيب، وتوطين لوحات الكهرباء والتحكم، وتطوير مقاولين محليين للمآخذ البحرية والأعمال المدنية، وتدريب فرق التشغيل. المورد الذي يقدم برنامج اعتماد وتدريب ومخزوناً محلياً وخدمة سريعة ستكون لديه أفضلية على المورد الذي ينافس بالسعر فقط.

هناك سوق موازية لتحديث المحطات القائمة. الكثير من الأصول الحرارية والمزدوجة ستصل إلى نهاية عقودها أو تصبح أقل كفاءة مقارنة بمحطات الأغشية. الخيارات تشمل تمديد العمر، أو تحويل الموقع إلى تناضح عكسي، أو الاستفادة من المآخذ والمصبات والخطوط القائمة، أو إضافة وحدات جديدة تدريجياً. هذه المشروعات البنية قد تكون أسرع وأقل مخاطرة من المواقع الجديدة، لكنها تتطلب إدارة دقيقة للتشغيل أثناء التنفيذ.

|

Value-chain segment |

Demand outlook |

Key buying criteria |

Recurring revenue potential |

|---|---|---|---|

|

Intake & outfall works |

High |

Marine references, permitting, schedule certainty |

Medium |

|

Pretreatment systems |

High |

Algae/turbidity resilience, chemical optimisation |

High |

|

RO membranes & pressure vessels |

Very high |

Energy, fouling resistance, lifetime |

Very high |

|

High-pressure pumps & ERDs |

Very high |

Efficiency, reliability, local service |

High |

|

Chemicals & consumables |

High |

Consistency, logistics, process compatibility |

Very high |

|

Digital O&M platforms |

Growing fast |

Verified savings, cybersecurity, integration |

High |

|

Rehabilitation & life extension |

Growing |

Minimal downtime, performance guarantees |

High |

Table 3. Indicative opportunity map across the desalination value chain.

6. الطاقة وإزالة الكربون: انتقال من الشعار إلى شرط المناقصة

التحلية ستصبح أحد المحركات المهمة لنمو الطلب على الكهرباء في المنطقة. وتتوقع وكالة الطاقة الدولية أن يشكل التبريد والتحلية معاً قرابة 40% من نمو الطلب الكهربائي في الشرق الأوسط وشمال أفريقيا حتى 2035. لذلك لا يمكن تخطيط المياه بمعزل عن محطات التوليد والشبكات والتخزين. [1]

الدمج مع الطاقة المتجددة يأخذ أشكالاً متعددة. قد تحصل المحطة على الكهرباء من الشبكة التي ترتفع فيها حصة الشمس والرياح، أو ترتبط بمزرعة شمسية بعقد منفصل، أو تُنشأ منظومة هجينة خلف العداد. تجربة صور في عُمان توضح إمكانية تغطية الاستهلاك النهاري بالطاقة الشمسية، بينما تضم مشروعات أكبر مثل العقبة-عمّان مكوناً متجدداً ضمن الهيكل نفسه. [8][14]

مع ذلك، تحتاج المياه إلى إنتاج مستقر على مدار الساعة، في حين أن الشمس والرياح متغيرتان. الحل الاقتصادي غالباً ليس تشغيل المحطة بالطاقة المتجددة المنفصلة بالكامل، بل دمجها مع الشبكة، والتخزين المائي، والمرونة التشغيلية، وربما البطاريات. خزانات المياه توفر نوعاً من التخزين غير المباشر: يمكن زيادة الإنتاج عندما تكون الكهرباء منخفضة التكلفة، ثم خفضه في ساعات الذروة إذا سمحت سعة الخزان وشروط العقد.

التحول منخفض الكربون سيؤثر كذلك في التمويل. البنوك وصناديق المناخ ستطلب بيانات عن الانبعاثات لكل متر مكعب، وكفاءة الطاقة، ومصدر الكهرباء، وتأثيرات المأخذ والمصب، وخطط التكيف مع ارتفاع حرارة البحر. لذلك ستصبح القدرة على القياس والإفصاح والتحقق جزءاً من أهلية المشروع للحصول على تمويل طويل الأجل بشروط أفضل.

7. البيئة: الرجيع الملحي هو اختبار الترخيص الاجتماعي

ينتج عن التحلية تيار مركز من الأملاح والمواد الكيميائية. وتشير دراسات الأمم المتحدة إلى أن سوء إدارة الرجيع الملحي قد يرفع الملوحة والحرارة محلياً ويؤثر في الأحياء البحرية، خصوصاً في الخلجان شبه المغلقة ذات حركة المياه المحدودة. المشكلة ليست أن التحلية تعيد الملح إلى البحر فحسب، بل في تركيزه وموقع التصريف ودرجة التخفيف والمواد المصاحبة له.

المشروعات الحديثة تحتاج إلى تصميم المأخذ والمصب منذ المرحلة الأولى، مع نمذجة هيدروديناميكية ومراقبة قبل التشغيل وبعده. المآخذ منخفضة السرعة تقلل سحب الكائنات البحرية، والناشرات متعددة الفتحات تحسن الخلط، ومعالجة مياه الغسل تقلل إطلاق المواد الكيميائية. ويبين التقييم البيئي لمشروع العقبة-عمّان كيف يمكن استخدام عمق المأخذ وسرعة التدفق ومنطقة الانتشار لحماية النظام البيئي الحساس في خليج العقبة. [8]

أما استرداد المعادن والأملاح من الرجيع، فهو مجال واعد لكنه لم يتحول بعد إلى مصدر إيرادات مضمون لمعظم المحطات البلدية. الجدوى تعتمد على تركيز العنصر، والطاقة اللازمة، وسوق المنتج، ونقاوته، وحجم المحطة. ولذلك يجب التعامل معه كفرصة ابتكار وانتقاء لحالات محددة، لا كافتراض مالي أساسي يبرر المشروع.

8. المخاطر التي ستحدد الفائزين

أول المخاطر هو ضغط التعرفة. المنافسة القوية قد تدفع المطور إلى افتراضات متفائلة بشأن كفاءة الطاقة وعمر الأغشية والتوافر، ثم تظهر التكلفة لاحقاً في التشغيل. ثانيها مخاطر التنفيذ البحري، إذ قد تتأخر المآخذ والمصبات بسبب الجيولوجيا والتصاريح والظروف الساحلية. ثالثها التمويل والعملات، وهو أكثر حدة في الأسواق التي تجمع بين إيرادات محلية وديون أو معدات بالعملات الأجنبية.

رابع المخاطر هو أمن البنية التحتية. المحطات العملاقة تخفض تكلفة الوحدة لكنها تركز نسبة كبيرة من إمدادات المدينة في موقع واحد، ما يرفع أهمية الحماية المادية والسيبرانية، والمخزون الاستراتيجي، وازدواج خطوط النقل، وخطط الطوارئ. خامسها تغير جودة مياه البحر مع ارتفاع الحرارة وتكرار العواصف الترابية وازدهار الطحالب، وهو ما يتطلب تصميمات مرنة وبيانات محلية طويلة الأجل.

وأخيراً، هناك خطر اعتبار التحلية بديلاً عن إصلاح إدارة المياه. زيادة العرض دون ضبط الفاقد والتسعير والاستخدام الزراعي قد تولد طلباً إضافياً وتبقي العجز قائماً. التحلية أداة قوية للأمن المائي الحضري والصناعي، لكنها تحقق أفضل قيمة عندما تكون جزءاً من مزيج يشمل إعادة الاستخدام، وإدارة الطلب، وتحسين الشبكات، وحماية المياه الجوفية.

|

Risk |

Where it is most acute |

Impact |

Mitigation focus |

|---|---|---|---|

|

Aggressive tariff assumptions |

Highly competitive IWPs |

Lifecycle underperformance |

Conservative degradation and energy modelling |

|

Off-taker / subsidy gap |

Non-GCC markets |

Financing delay or sovereign burden |

Tariff reform, guarantees, blended finance |

|

FX and imported equipment |

Markets with weak local currencies |

CAPEX and debt-service volatility |

Indexation, hedging, localisation |

|

Marine construction |

All greenfield coastal sites |

Schedule and cost overruns |

Early surveys and experienced marine EPC |

|

Feedwater variability |

Warm, shallow and algae-prone waters |

Fouling and lost availability |

Robust pretreatment and monitoring |

|

Brine and biodiversity |

Sensitive or semi-enclosed seas |

Permitting and reputational risk |

Modelling, diffusers, continuous monitoring |

|

Critical infrastructure concentration |

Mega-plants serving major cities |

Systemic supply disruption |

Storage, redundancy, physical and cyber security |

Table 4. Risk matrix for developers, lenders and technology suppliers.

9. توقعات السوق حتى 2035

حتى 2030، سيتركز الجزء الأكبر من العقود الجديدة في أربع مجموعات. الأولى مشروعات الخليج واسعة النطاق التي تستبدل المحطات الحرارية أو تلبي نمو المدن. الثانية برامج شمال أفريقيا، وخاصة المغرب والجزائر ومصر، حيث تنتقل التحلية من دور ساحلي محدود إلى مكون وطني. الثالثة مشروعات النقل الطويل مثل الأردن، التي تجمع التحلية والطاقة والأنابيب والتمويل التنموي. الرابعة المحطات الصناعية المخصصة للهيدروجين والتعدين والبتروكيماويات والمناطق الاقتصادية.

ومن المتوقع أن تصبح معايير التأهيل أكثر صرامة. لن يكفي تقديم أقل تعرفة؛ الجهات المشترية ستقارن التوافر، واستهلاك الطاقة، ونسبة الاسترداد، وعمر الأغشية، وخطة الطوارئ، والتوطين، والانبعاثات، والقدرة على تمويل المشروع في بيئة أسعار فائدة متقلبة. كما ستزداد أهمية التحالفات التي تجمع مطوراً مالياً، ومقاولاً ذا خبرة بحرية، ومزود تقنية، وشريكاً محلياً، ومشغلاً قادراً على تحمل ضمانات الأداء.

على مستوى المنتجات، ستستفيد تقنيات المعالجة الأولية المتقدمة، وأجهزة استرداد الطاقة، والأغشية المقاومة للانسداد، والمواد منخفضة الاستهلاك الكيميائي، ومنصات التشغيل الرقمية. وعلى مستوى الخدمات، ستنمو عقود تحسين الأداء وإعادة التأهيل وتوريد قطع الغيار وإدارة المخزون المحلي. أما الحلول التجريبية مثل التحلية الكهروكيميائية أو الأغشية الجديدة جداً، فستحتاج إلى إثبات موثوقية على نطاق كبير قبل أن تنافس التناضح العكسي في المشروعات البلدية العملاقة.

الاستنتاج التجاري الأهم هو أن السوق كبير، لكنه ليس متجانساً. الخليج سوق تعرفة وكفاءة وتمويل متقدم؛ شمال أفريقيا سوق حاجة مرتفعة مع قيود تمويل وتوطين؛ الأردن سوق بنية نقل معقدة؛ والمشروعات الصناعية سوق مواصفات وجودة ومرونة. الاستراتيجية الناجحة تبدأ باختيار الجزء الصحيح من السلسلة والدولة المناسبة، لا بمجرد وصف المنطقة كلها بأنها سوق واحدة.

10. كيف تدخل الشركات والمستثمرون هذا السوق؟

بالنسبة إلى مطوري المشروعات، يبدأ القرار الصحيح قبل اختيار التقنية. يجب أولاً فهم هيكل المشتري، وقوة عقد شراء المياه، وآلية تعديل التعرفة، وتوزيع مخاطر الطاقة والعملات والتأخير. المشروع ذو التعرفة المنخفضة ليس بالضرورة المشروع الأكثر جاذبية إذا كانت الضمانات ضعيفة أو كان الربط بالشبكة وخطوط النقل غير مكتملين. لذلك ينبغي بناء النموذج المالي على سيناريوهات ضغط تشمل ارتفاع سعر الكهرباء، وتراجع التوافر، وزيادة استهلاك المواد الكيميائية، وتأخر التشغيل التجاري. كما يجب إشراك المقاول والمشغل ومزودي المكونات الحرجة في مرحلة مبكرة، لأن الالتزامات غير المتناسقة بين عقود التمويل والهندسة والتشغيل قد تحول مشكلة فنية محدودة إلى خسارة مالية طويلة الأجل.

أما مورّدو المعدات، فلا يكفيهم عرض مواصفات جيدة أو سعر تنافسي. الجهات المالكة والمقاولون يبحثون عن سجل تشغيل موثق في مياه مشابهة، وضمانات واضحة، واستجابة سريعة للأعطال، ومخزون محلي للقطع، وقدرة على تدريب فرق التشغيل. وفي المكونات التي تؤثر مباشرة في استهلاك الطاقة أو توافر المحطة، مثل المضخات وأجهزة استرداد الطاقة والأغشية وأنظمة المعالجة الأولية، تصبح تكلفة دورة الحياة أهم من سعر الشراء. الدخول الناجح يتطلب عادة شريكاً محلياً فنياً، ومركز خدمة إقليمياً، وخطة اعتماد لدى المطورين والمقاولين الرئيسيين، وبيانات أداء قابلة للتحقق. كما أن تقديم حلول تحسين لمحطات قائمة قد يكون أسرع من انتظار مشروع جديد بالكامل.

بالنسبة إلى شركات التشغيل والصيانة، ستتوسع الفرص مع زيادة عدد المحطات وعمر الأصول القائمة. القيمة لا تأتي فقط من تشغيل المعدات وفق التعليمات، بل من خفض استهلاك الطاقة والكيماويات، وإطالة عمر الأغشية، وتقليل التوقفات، وتحسين جودة المياه، وإدارة المخزون. العقود القائمة على مؤشرات أداء قابلة للقياس ستصبح أكثر شيوعاً، ما يفتح المجال أمام التحليلات التنبؤية، والتوأم الرقمي، ومراقبة حالة المضخات، وتحسين الغسل الكيميائي. لكن الرقمنة يجب أن ترتبط بقرارات تشغيلية واضحة، لا بلوحات عرض إضافية. الشركة القادرة على تحويل البيانات إلى وفر مالي مثبت، مع حماية سيبرانية قوية، ستملك ميزة يصعب تقليدها.

أما المستثمرون والمقرضون، فعليهم تقييم المشروع كمنظومة مترابطة لا كأصل إنتاج منفرد. قدرة المحطة قد تكون ممتازة، لكن ضعف خط النقل أو الخزان أو محطة الرفع يمكن أن يمنع تسليم المياه ويؤثر في الإيرادات. ويجب مراجعة مخاطر المشتري السيادي أو البلدي، والعملات، وإعادة التمويل، والتأمين، والتصاريح البيئية، واحتياطيات قطع الغيار. كما ينبغي فحص الافتراضات الفنية التي تدعم التعرفة، ولا سيما استهلاك الطاقة، ونسبة الاسترداد، وتدهور الأغشية، وتوافر المآخذ البحرية. التمويل الأكثر صلابة هو الذي يربط العائد بقدرة المشروع على الصمود أمام ظروف تشغيل واقعية، لا بأفضل حالة نظرية.

وتتحمل الحكومات والجهات المنظمة مسؤولية تشكيل سوق قابل للاستمرار. أفضل النتائج تتحقق عندما تكون هناك خريطة مشروعات معلنة، وعقود موحدة نسبياً، ومنافسة شفافة، وجدول واقعي للطلب والربط، ومعايير بيئية واضحة. كما يجب تنسيق بناء المحطات مع الخزانات وشبكات التوزيع وتقليل الفاقد وإعادة استخدام المياه المعالجة. التوطين الفعال لا يعني فرض مكونات محلية غير جاهزة، بل تطوير موردين قادرين على الجودة والخدمة والابتكار، وربط نسب المحتوى المحلي بخطط تدريب واستثمار قابلة للقياس. بهذه الطريقة تتحول موجة الإنفاق على التحلية إلى قاعدة صناعية وخبرات قابلة للتصدير داخل المنطقة وخارجها.

خاتمة

تحلية مياه البحر ستبقى من أسرع قطاعات البنية التحتية المائية نمواً في العالم العربي خلال العقد المقبل. حجم الطلب مؤكد نسبياً، لكن شكل الربح سيتغير: من بيع القدرة الإنتاجية إلى ضمان الأداء مدى الحياة، ومن المحطة المنفردة إلى منظومة تشمل الطاقة والنقل والتخزين والبيئة، ومن استيراد كامل للمعدات إلى شراكات محلية أعمق.

الدول العربية التي تنجح في بناء محفظة متوازنة ستجمع بين التناضح العكسي عالي الكفاءة، والطاقة منخفضة الكربون، والتخزين، وتقليل فاقد الشبكات، وإعادة استخدام المياه المعالجة. أما الشركات الفائزة فستكون القادرة على تحويل التقنية إلى خدمة موثوقة قابلة للتمويل، مع تحمل واضح للمخاطر وتكلفة دورة حياة تنافسية. في سوق أصبحت فيه المياه شرطاً للنمو، لم تعد التحلية مشروع مرافق هامشياً، بل منصة صناعية واستثمارية طويلة الأجل.