في سياق تصاعد الضغط على الموارد المائية عالمياً، تعاد اليوم تسعير أهمية تحلية مياه البحر. فهي لم تعد مجرد «مشروع طارئ» في المناطق التي تعاني شحاً مائياً، بل أصبحت بنية تحتية يجب على عدد متزايد من الدول إعدادها مسبقاً مع توسع المدن، وإعادة توزيع الصناعة، وتطوير السياحة، وأنشطة التعدين، وتحول الطاقة، وسلاسل إمداد الغذاء. ويشير تقرير الأمم المتحدة العالمي عن تنمية المياه لعام 2024 إلى أن نحو نصف سكان العالم يواجهون شحاً مائياً حاداً خلال جزء من السنة؛ وحتى عام 2022، كان 2.2 مليار شخص لا يزالون يفتقرون إلى خدمات مياه شرب مدارة بأمان. وبالنسبة إلى الخليج وشمال أفريقيا والاقتصادات الجزرية وبعض الأحزمة الصناعية الساحلية، لم تعد المياه المحلاة خياراً إضافياً، بل شرطاً أساسياً لاستقرار تشغيل المدن والقطاعات الصناعية.

لا يصدر الطلب في هذا السوق عن عامل واحد. فاحترار المناخ يرفع تواتر الجفاف، والنمو السكاني والتحضر يدفعان الطلب البلدي على المياه، والصناعة والتعدين يرفعان الحاجة إلى إمدادات مستقرة ومستمرة، بينما تتعرض المياه الجوفية والأنهار التقليدية لضغوط الاستنزاف والتلوث وقيود التقاسم العابر للحدود. تحت هذه الضغوط، يتغير المنطق التجاري لتحلية مياه البحر: أحجام المشاريع تكبر، وتقنية أغشية التناضح العكسي تصبح المسار الرئيسي، كما باتت المشاريع الجديدة أكثر اهتماماً باستهلاك الطاقة النوعي، والطاقة المتجددة، والتنسيق مع الشبكات الكهربائية، ومعالجة المياه المالحة المركزة، وتكلفة التشغيل على امتداد دورة الحياة.

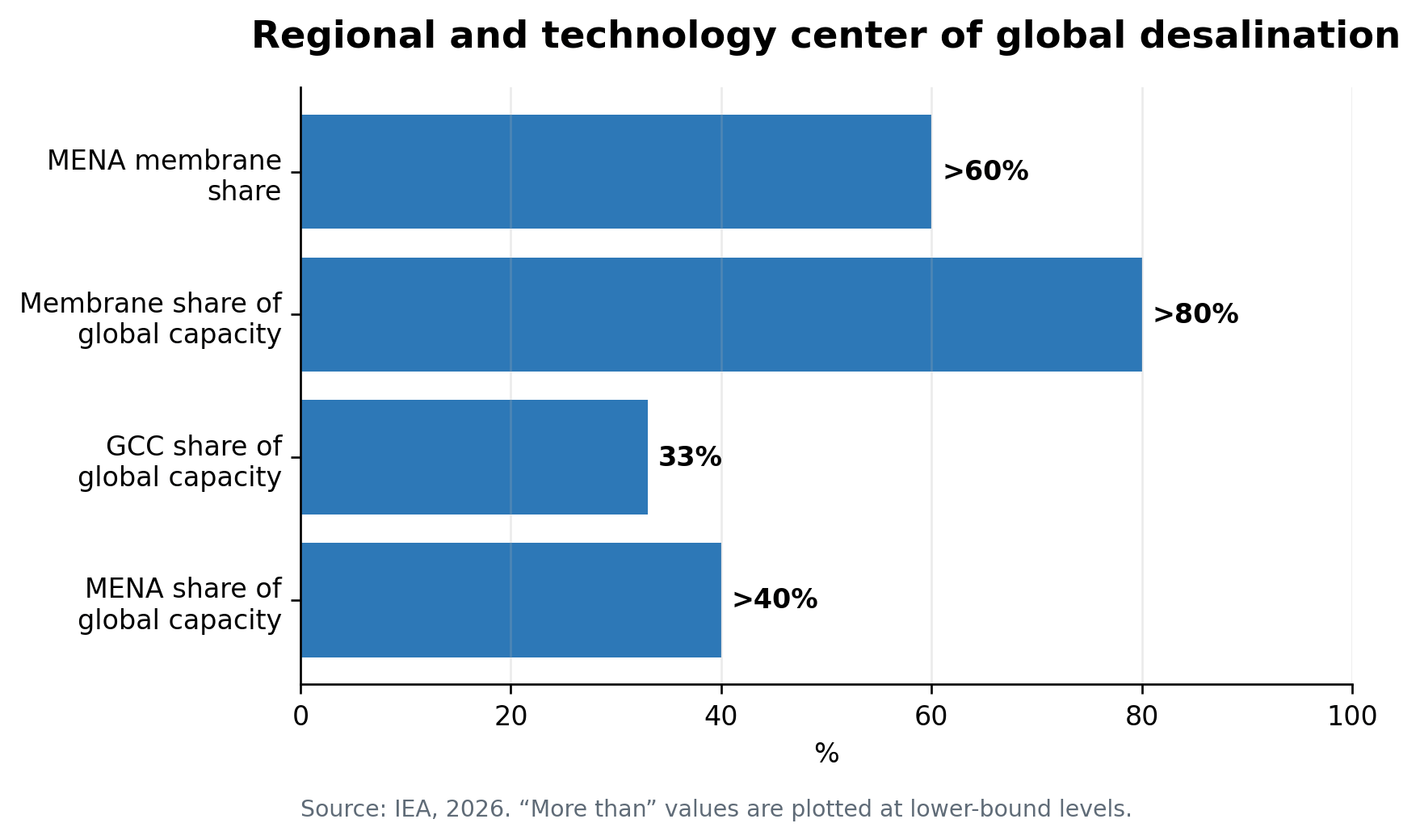

تحلية مياه البحر ليست اتجاهاً عالمياً بعيداً عن العالم العربي، بل صناعة يشارك فيها العرب بعمق ويؤثرون في مسارها. فقد أوضحت وكالة الطاقة الدولية في تحليلها لعام 2026 حول التحلية وأنظمة الكهرباء أن الشرق الأوسط وشمال أفريقيا لا يزالان يمتلكان أكثر من 40% من قدرة التحلية المركبة عالمياً، وأن دول مجلس التعاون الخليجي وحدها تمثل نحو 33% من القدرة العالمية؛ وتنتج المنطقة سنوياً نحو 12 مليار m³ من المياه المحلاة، يذهب نحو ثلثيها إلى مياه الشرب. وتجربة دول الخليج تنتقل الآن إلى شمال أفريقيا وشرق المتوسط والدول الجزرية والمناطق الصناعية الساحلية في آسيا، لتشكل سوقاً عالمية محورها أمن المياه، وميدان المنافسة فيها كفاءة الطاقة.

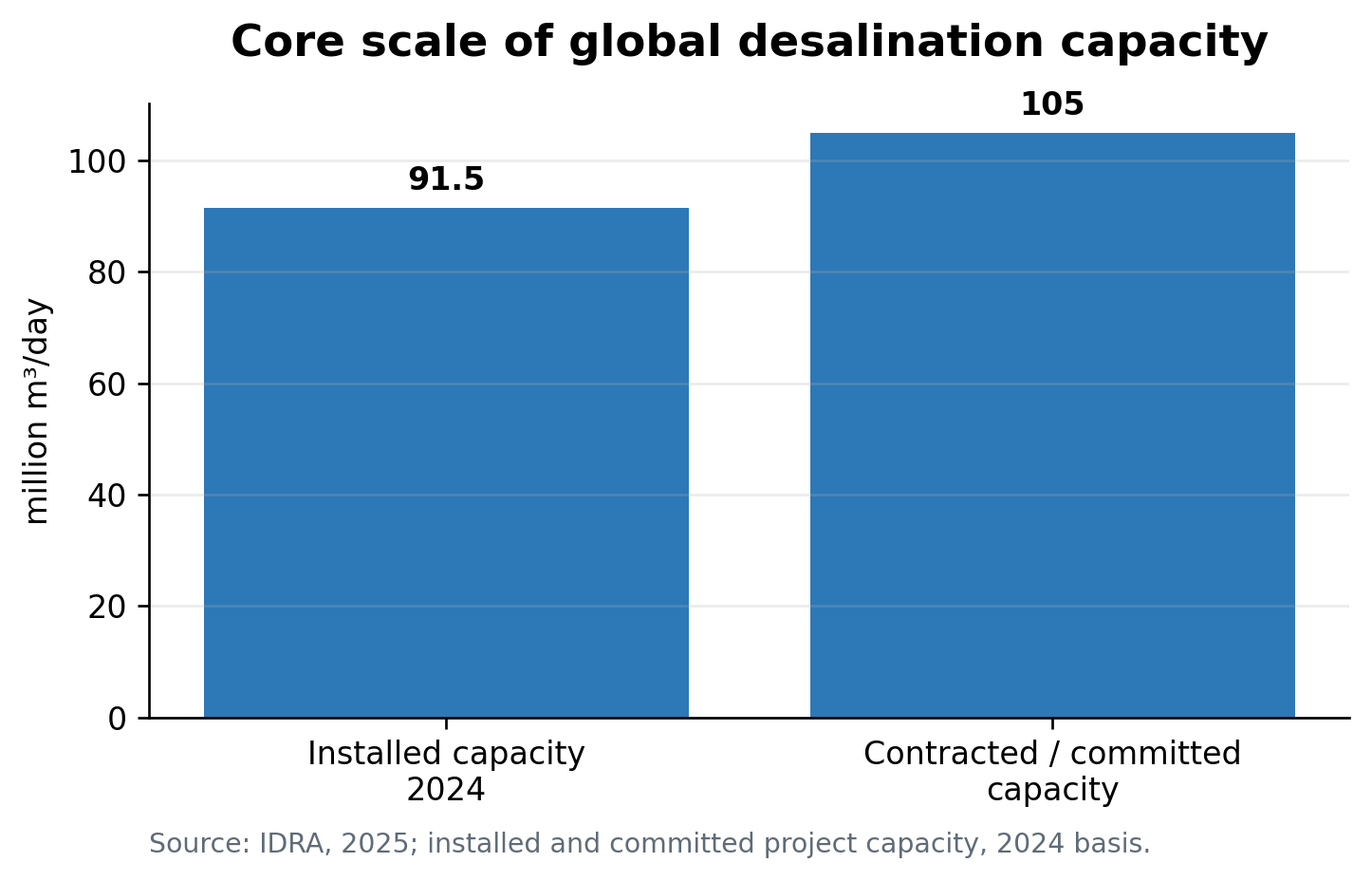

الشكل 1 الإحداثيات الأساسية لحجم القدرة العالمية على التحلية

الجدول 1 البيانات السوقية الأساسية المستخدمة في المقال

|

المؤشر |

البيانات |

الفترة/النطاق |

ملاحظات |

|

القدرة العالمية المركبة للتحلية |

نحو 91.5 مليون m³/يوم |

2024 |

بيانات IDRA المنشورة، وهي نطاق القدرة العالمية الأساسي في هذا المقال |

|

القدرة العالمية المتعاقد عليها/الملتزم بها للتحلية |

نحو 105 ملايين m³/يوم |

مشاريع ملتزم بها في 2024 |

تعكس توسعاً مؤكداً دخل خط المشاريع |

|

حصة MENA من قدرة التحلية العالمية |

أكثر من 40% |

تحليل IEA لعام 2026 |

لا تزال المنطقة أكبر سوق إقليمية في العالم |

|

حصة GCC من قدرة التحلية العالمية |

نحو 33% |

تحليل IEA لعام 2026 |

دول مجلس التعاون الخليجي أكثر الأسواق تركيزاً من حيث خبرة المياه المحلاة |

|

الإنتاج السنوي للمياه المحلاة في MENA |

نحو 12 مليار m³/سنة |

تحليل IEA لعام 2026 |

نحو ثلثيها مخصص لمياه الشرب |

|

حصة المياه المحلاة من السحب العالمي للمياه العذبة |

أقل من 1% |

تحليل IEA لعام 2026 |

الحصة العالمية محدودة، لكن الاعتماد المحلي عليها مرتفع جداً في بعض المناطق |

|

الاستهلاك الكهربائي المتكامل النموذجي لـ SWRO |

نحو 2.5-6 kWh/m³ |

حدود IEA المتكاملة |

يشمل المأخذ، والمعالجة، وتصريف المياه المالحة المركزة، والتحكم وغيرها |

ملاحظة: توجد في البيانات العامة لصناعة التحلية نطاقات مختلفة مثل «القدرة التصميمية»، و«القدرة العاملة»، و«إنتاج المياه المحلاة»، و«شاملة/غير شاملة للمياه المعاد استخدامها». يعتمد متن هذا المقال أولاً على بيانات القدرة والمشاريع التي توضح المؤسسات نطاقها، ولا يجمع مباشرة بين نطاقات مختلفة.

أولاً، المصدر الحقيقي للطلب: أمن المياه، نمو المدن، واستمرارية الصناعة

يندفع سوق تحلية مياه البحر أولاً بفعل «شح المياه»، لكن ما يحول هذا الشح إلى استثمار فعلي هو خطره على استمرارية المدن والأنظمة الصناعية. فالسحب السنوي من المياه العذبة عالمياً يتجاوز 4000 مليار m³، وتستحوذ الزراعة منذ فترة طويلة على نحو 70% من هذا السحب، في حين سيواصل الطلب البلدي الارتفاع مع نمو السكان والتحضر واتساع خدمات الإمداد بالمياه. وبالنسبة إلى المدن الساحلية، إذا لم تعد الأنهار أو المياه الجوفية أو الموارد العابرة للحدود أو الخزانات قادرة على تلبية الطلب الإضافي، تتحول محطة التحلية من «خيار احتياطي» إلى مصدر مؤكد للمياه الحضرية الجديدة.

ومن زاوية سيناريوهات الطلب، تتشكل عالمياً أربع أسواق واضحة لتحلية مياه البحر. الأولى هي سوق مياه الشرب البلدية في دول الخليج والاقتصادات الجزرية الصغيرة، وتتميز بطلب صلب وقدرة دفع مرتفعة ومتطلبات عالية جداً لاستمرارية الإمداد. والثانية هي سوق المدن والزراعة المختلطة في شمال أفريقيا وشرق المتوسط وجنوب أوروبا وغيرها من المناطق الساحلية الجافة، حيث لا تكفي الخزانات والمياه الجوفية، وتدخل المياه المحلاة مع المياه المعاد استخدامها والري الموفر للمياه ضمن مزيج الموارد المائية. والثالثة هي سوق الصناعة والتعدين في الصين وأمريكا اللاتينية وأستراليا وغيرها، حيث يأتي الطلب من الكهرباء والتكرير والبتروكيماويات والتعدين والمناطق الصناعية والتصنيع عالي الاعتمادية. أما الرابعة فهي سوق الطوارئ والجزر والأنظمة خارج الشبكة والأنظمة الموزعة؛ وهي أصغر حجماً نسبياً، لكنها أشد طلباً على الوحدات المعيارية وانخفاض استهلاك الطاقة وتبسيط التشغيل والصيانة.

لذلك، لا تمثل تحلية مياه البحر بديلاً بسيطاً لكل الموارد التقليدية. فهي أنسب للقيام بدور مصدر مائي «عالي الاعتمادية، قابل للتخطيط، وقريب من مراكز الطلب». ولا تستطيع أن تحل كامل مشكلة استخدامات الزراعة واسعة النطاق والمنخفضة القيمة، كما لا تعوض التحكم في فاقد الشبكات، وإعادة استخدام مياه الصرف، وإدارة الطلب. لكنها في الاقتصادات الساحلية التي تفتقر إلى مياه سطحية وجوفية مستقرة تستطيع تحويل مخاطر الأمطار الطبيعية غير القابلة للسيطرة إلى أصل بنيوي قابل للتمويل والبناء والتشغيل.

الجدول 2 السيناريوهات الرئيسية للطلب العالمي على تحلية مياه البحر

|

سيناريو الطلب |

المناطق النموذجية |

منطق النمو |

خصائص المشروع |

|

مياه الشرب البلدية |

GCC، إسرائيل، الاقتصادات الجزرية، بعض مدن شرق المتوسط |

نمو السكان الحضريين ونقص المياه العذبة الطبيعية |

مشاريع كبيرة، تشغيل مستمر، مشتريات حكومية أو من مرافق عامة |

|

إمداد الصناعة والمناطق الصناعية بالمياه |

السواحل الصينية، مناطق التعدين في أمريكا اللاتينية، المدن الصناعية في الشرق الأوسط |

الإنتاج الصناعي المستمر يحتاج إلى مصدر مائي مستقر |

تركيز أعلى على جودة المياه، والاستقرار، واستهلاك الطاقة، وتكلفة المياه |

|

الزراعة والمحاصيل عالية القيمة |

شمال أفريقيا، جنوب أوروبا، المناطق الزراعية الساحلية في المغرب وغيرها |

امتداد الجفاف وارتفاع الضغط على الخزانات والمياه الجوفية |

غالباً ما ترتبط بالمياه المعاد استخدامها، والري الموفر للمياه، والمحاصيل عالية القيمة |

|

الجزر والإمداد الموزع |

الكاريبي، المحيط الهادئ، جزر البحر الأحمر، الجزر السياحية |

الموارد المحلية محدودة وتكلفة نقل المياه مرتفعة |

نمطية، تشغيل وصيانة منخفضة، قدرة على مقاومة الأعاصير والبيئات عالية الملوحة |

|

الخزن الاستراتيجي وأمن المياه |

دول الخليج، المدن المينائية، المناطق الصناعية الحيوية |

نظام الإمداد بالمياه يحتاج إلى مقاومة الصدمات الجيوسياسية والطاقوية والمناخية القصوى |

تكامل محطات التحلية مع الخزانات والشبكات والكهرباء وأنظمة الأمن |

المصدر: تجميع من IEA وUNESCO وFAO وبيانات المشاريع المنشورة.

ثانياً، لا تزال القدرة العالمية شديدة التركّز، والسوق العربية في مركز الصناعة

من حيث الخريطة العالمية، تتسم صناعة تحلية مياه البحر بتركيز إقليمي واضح. وتظهر بيانات وكالة الطاقة الدولية أن الشرق الأوسط وشمال أفريقيا يمتلكان أكثر من 40% من قدرة التحلية المركبة عالمياً، وأن دول مجلس التعاون الخليجي تمثل نحو 33% من القدرة العالمية. وهذا يعني أن المسارات التقنية، وتمويل المشاريع، وخبرات التشغيل والصيانة، وقدرات تنفيذ المشاريع الكبرى في صناعة التحلية العالمية يتم اختبارها وتطويرها، إلى حد كبير، داخل السوق العربية.

هذا التركّز ليس مصادفة. فدول الخليج تمتلك موارد محدودة جداً من المياه العذبة المتجددة طبيعياً، وفي الوقت نفسه تتميز بمعدلات تحضر مرتفعة وبنية طاقة قوية وقدرة أعلى على الاستثمار العام. في المراحل الأولى، دعمت تقنيات التحلية الحرارية المقترنة بمحطات الكهرباء توسع المدن الخليجية؛ أما الآن، فإن التناضح العكسي وتقنيات الأغشية تحل محلها بسرعة، وتربط المياه المحلاة على نحو أوثق بأنظمة الكهرباء والطاقة الشمسية والتخزين والتشغيل الرقمي. ويشير البنك الدولي إلى أن تقنيات الأغشية وتحسين كفاءة الطاقة التي دفعت بها دول مجلس التعاون الخليجي خفضت سعر المياه المحلاة من نحو 5 دولارات/m³ في ثمانينيات القرن العشرين إلى نحو 0.40-0.50 دولار/m³ في بعض المشاريع الحديثة.

لهذا الانخفاض في التكلفة دلالة كبيرة على السوق العالمية. فبالنسبة إلى شمال أفريقيا وشرق المتوسط وجنوب آسيا والدول الجزرية، كانت تحلية المياه تُرى غالباً في الماضي بوصفها «الحل الأخير المكلف جداً». ومع ضغط سعر المياه الحدّي عبر الأغشية، واسترداد الطاقة، والهندسة واسعة النطاق، واتفاقيات شراء المياه الطويلة الأجل، بدأت المياه المحلاة تدخل في مزيج مياه المدن والصناعة والزراعة. وبذلك لا تكون السوق العربية مركزاً للطلب فحسب، بل مركزاً أيضاً لانتشار التكنولوجيا ونماذج الأعمال.

الشكل 2 المركز الإقليمي والتقني لصناعة التحلية العالمية

ثالثاً، يقين السوق العربية: السعودية والإمارات والجزائر ترفع حجم المشاريع

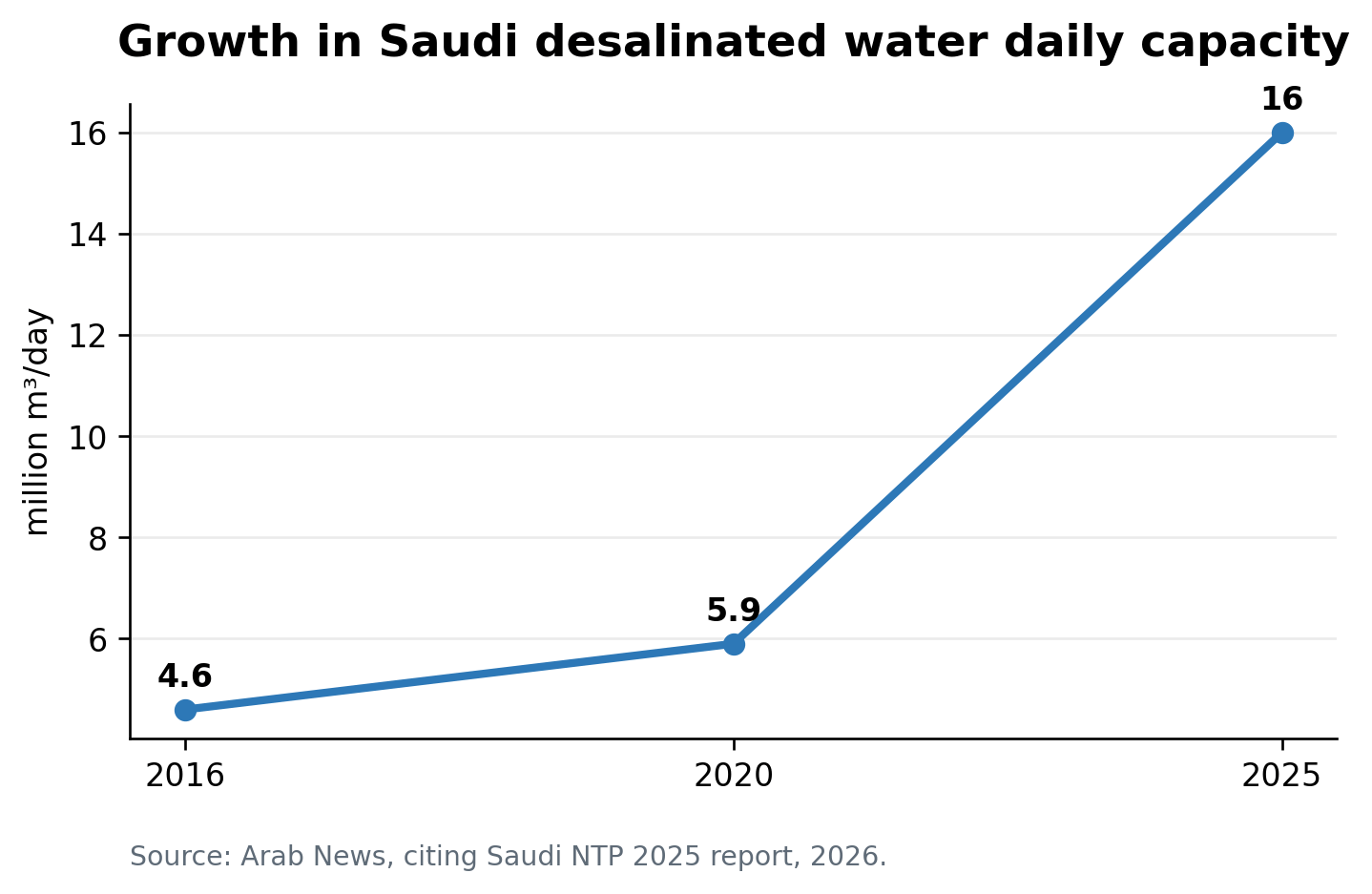

تعد السعودية واحدة من أهم الأسواق الوطنية في صناعة تحلية مياه البحر عالمياً. ووفقاً لبيانات نقلتها Arab News عن تقرير برنامج التحول الوطني السعودي لعام 2025، ارتفعت القدرة اليومية لإنتاج المياه المحلاة في السعودية من 4.6 مليون m³ في 2016 إلى 5.9 مليون m³ في 2020، ثم تجاوزت 16 مليون m³ بنهاية 2025، أي بزيادة 247.8% مقارنة بعام 2016. ولا تمثل هذه الزيادة تغيراً رقمياً في الطاقة الإنتاجية فقط، بل تعني انتقال المياه المحلاة من مشروع إمداد منفرد إلى منظومة وطنية تشمل شبكة المياه، والخزن، والنقل والتوزيع، والمشتريات، والبحث والتطوير التقني.

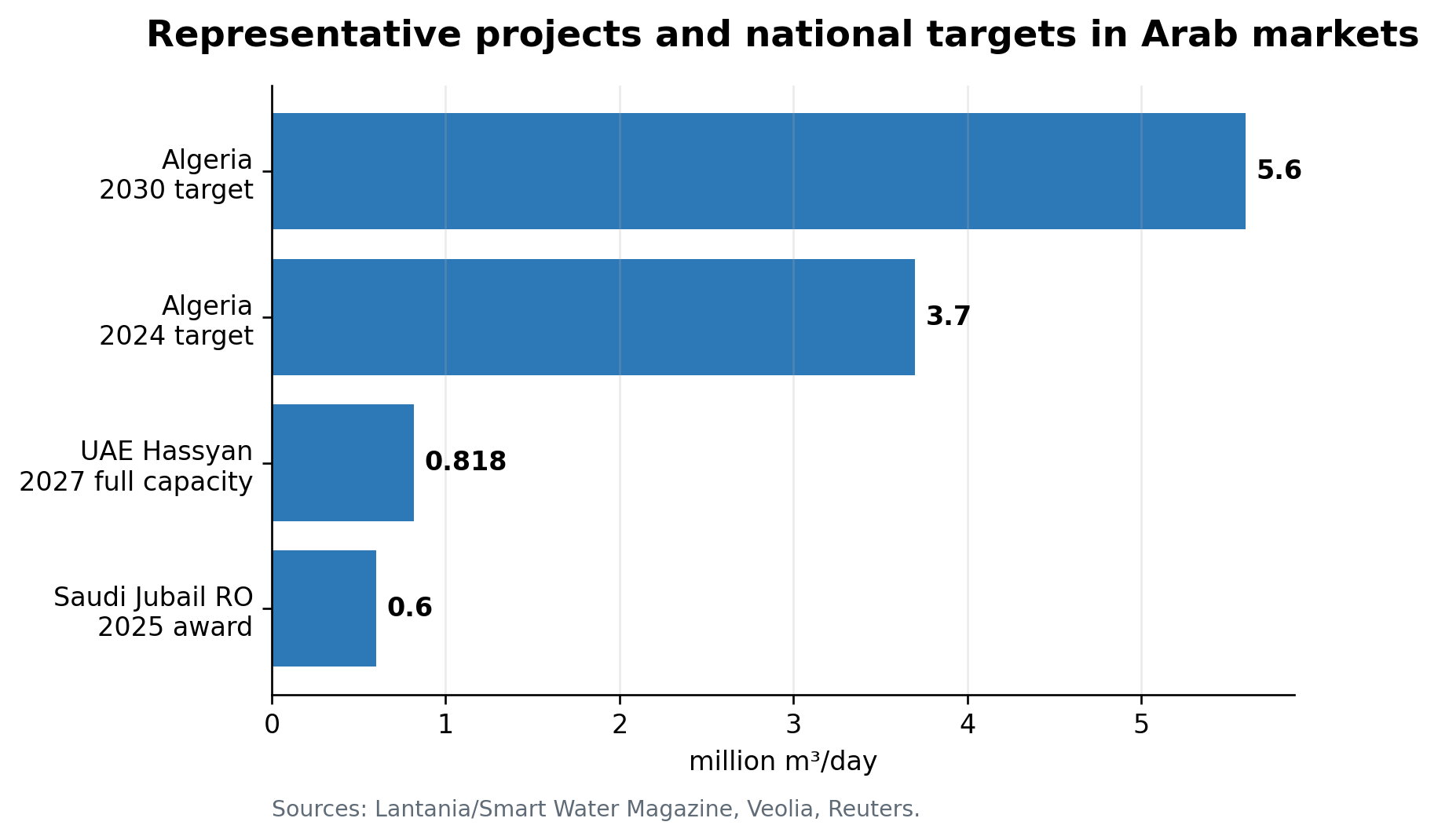

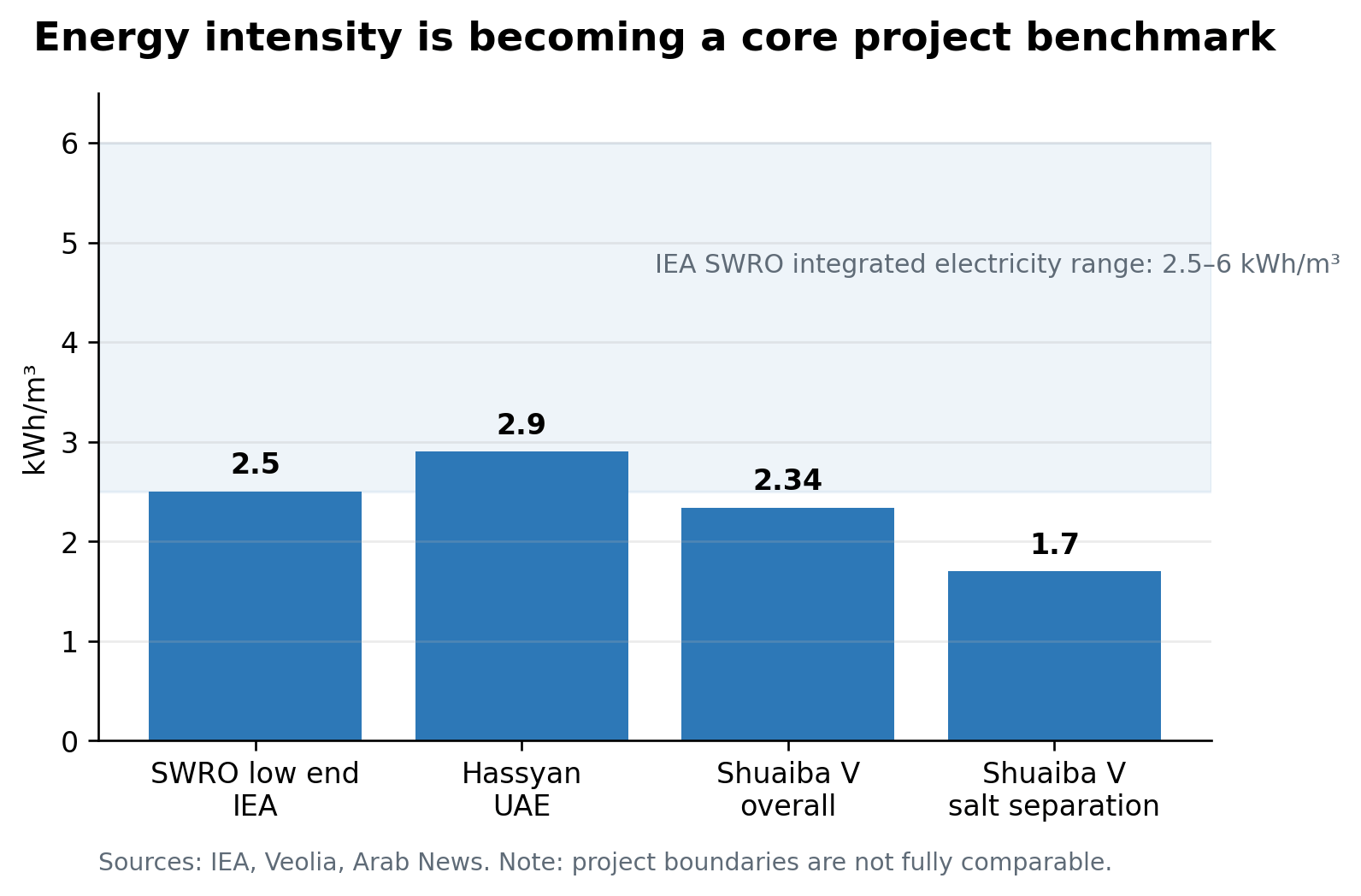

أما اتجاه الإمارات فيبرز بصورة أوضح في «خفض الكربون وكفاءة الطاقة». فمشروع Hassyan لتحلية مياه البحر بالتناضح العكسي في دبي تبلغ قدرته التصميمية 818,000 m³/يوم، ومن المخطط بدء تشغيله في 2026 ووصوله إلى كامل طاقته في 2027. وقد كلفت به DEWA وACWA Power، وتوفر شركة SIDEM التابعة لـ Veolia التكنولوجيا الرئيسية فيه. ويبلغ استهلاك الطاقة المعلن للمشروع 2.9 kWh/m³، كما يوصف بأنه من أكبر محطات التحلية بالتناضح العكسي المعتمدة على الطاقة الشمسية في العالم. ويبين هذا المثال أن معيار التنافس في المشاريع الكبرى انتقل من سؤال «هل يمكن البناء؟» إلى سؤال «إلى أي مدى يمكن التشغيل المستقر ضمن استهلاك طاقة أقل، وكثافة كربونية أدنى، وقيود بيئية أشد؟».

وتتسارع السوق في شمال أفريقيا أيضاً. فقد ذكرت Reuters في 2024 أن الجزائر تخطط للوصول إلى إنتاج 3.7 مليون m³/يوم من المياه المحلاة بحلول نهاية 2024، بما يغطي نحو 42% من احتياجات السكان من المياه؛ كما تستهدف رفع الرقم إلى 5.6 مليون m³/يوم بحلول 2030. وقد استثمرت البلاد نحو 2.1 مليار دولار، وتخطط لإضافة نحو 2.4 مليار دولار. وتوضح حالة الجزائر أن تحلية مياه البحر تنتقل من الاقتصادات الخليجية الغنية إلى نطاق أوسع من الدول الساحلية العربية، لتصبح حلاً وطنياً لمواجهة الجفاف طويل الأمد ونقص الخزانات.

الشكل 3 نمو القدرة اليومية لإنتاج المياه المحلاة في السعودية

الشكل 4 مشاريع وأهداف تمثيلية في السوق العربية

الجدول 3 مشاريع وأهداف تمثيلية في السوق العربية

|

الدولة/المنطقة |

المشروع أو الهدف |

الحجم |

الموعد |

الدلالة السوقية |

|

السعودية |

القدرة الوطنية لإنتاج المياه المحلاة |

أكثر من 16 مليون m³/يوم |

نهاية 2025 |

إحدى أكبر الأسواق الوطنية المنفردة عالمياً؛ يمتد الطلب من إنتاج المياه إلى النقل والتوزيع والخزن والتشغيل والصيانة |

|

السعودية |

محطة Jubail الجديدة للتحلية بالتناضح العكسي |

600,000 m³/يوم؛ ميزانية المشروع نحو 544 مليون دولار |

ترسية في 2025 |

مشاريع RO الكبرى لا تزال تدخل التنفيذ، وفرص EPC وسلسلة المعدات واضحة |

|

دبي، الإمارات |

محطة Hassyan للتحلية بالتناضح العكسي |

818,000 m³/يوم؛ تخدم نحو مليوني شخص |

بدء في 2026، وكامل الطاقة في 2027 |

انخفاض استهلاك الطاقة، والطاقة الشمسية، والقيود البيئية تصبح اتجاهاً معيارياً |

|

الجزائر |

هدف إنتاج المياه المحلاة وطنياً |

3.7 مليون m³/يوم؛ تغطي نحو 42% من احتياجات السكان من المياه |

هدف نهاية 2024 |

ضغط الجفاف في شمال أفريقيا يدفع التحلية إلى صدارة أمن المياه الوطني |

|

الجزائر |

هدف توسع التحلية في 2030 |

5.6 مليون m³/يوم |

2030 |

خط مشاريع طويل الأجل يدعم المعدات، والبناء المحلي، وخدمات التشغيل والصيانة |

|

الأردن |

مشروع Aqaba-Amman |

نحو 851,000 m³/يوم |

قيد الدفع نحو 2025 |

يجمع بين مأخذ البحر الأحمر والنقل طويل المسافة، ويعكس منطق الاستثمار المتكامل بين المياه والطاقة والنقل والتوزيع |

المصدر: بيانات منشورة من Arab News وLantania/Smart Water Magazine وVeolia وReuters وSUEZ.

رابعاً، التحول الأساسي في المسار التقني: التناضح العكسي هو الخط الرئيسي، لكن المنافسة في كفاءة النظام

اعتمدت صناعة التحلية في الخليج لفترة طويلة على تقنيات حرارية مثل التبخير الومضي متعدد المراحل (MSF) والتقطير متعدد التأثيرات (MED)، لأن هذه التقنيات كانت قابلة للربط بمحطات الكهرباء العاملة بالنفط والغاز، وملائمة لنموذج الإنتاج المزدوج للكهرباء والمياه في الخليج. غير أن المسار الرئيسي للصناعة تحول بوضوح الآن نحو تقنيات الأغشية المدفوعة بالكهرباء، وفي مقدمتها التناضح العكسي. وتذكر وكالة الطاقة الدولية أن حصة تحلية المياه بتقنيات الأغشية تتجاوز حالياً 80% من القدرة المركبة عالمياً، وتتجاوز 60% في الشرق الأوسط وشمال أفريقيا؛ كما أن آخر مشروع حراري كبير جديد في المنطقة كان في قطر عام 2018.

سيادة التناضح العكسي لا تعني أن محطة التحلية مجرد حزمة من الأغشية. فما يحدد القدرة التنافسية الفعلية للمشروع هو كفاءة النظام بكامله: من المأخذ، والمعالجة المسبقة، والمضخات عالية الضغط، ونظام الأغشية، واسترداد الطاقة، والمعالجة اللاحقة، وتصريف المياه المالحة المركزة، والمراقبة الحية، والغسل والصيانة، وصولاً إلى جدولة الكهرباء. وضمن الحدود المتكاملة التي تعتمدها وكالة الطاقة الدولية، يستهلك التناضح العكسي لمياه البحر عادة نحو 2.5-6 kWh/m³؛ بينما تشير مقالة منشورة من IDRA إلى أن معظم أنظمة التناضح العكسي لمياه البحر تقع عند نحو 3-4 kWh/m³. وفي المشاريع الكبرى، فإن خفض الاستهلاك بمقدار 0.1 kWh/m³ فقط يمكن أن يؤثر بصورة ملموسة في فاتورة الكهرباء السنوية والانبعاثات الكربونية وسعر المياه.

لذلك ستتجه الحلقات عالية القيمة في السوق مستقبلاً بدرجة أكبر نحو الأغشية عالية الأداء، وأجهزة استرداد الطاقة، والمضخات عالية الضغط، والمواد المقاومة للتآكل، والمعالجة المسبقة الذكية، والتحكم الآلي، ومراقبة جودة المياه على الخط، والصيانة التنبؤية، واستخلاص القيمة من المياه المالحة المركزة. وبالنسبة إلى شركات المعدات، لا تكمن الفرصة في «بيع جهاز واحد» فقط، بل في إثبات قدرة هذا الجهاز على مساعدة المالك في خفض تكلفة المياه النوعية تحت ظروف عالية الملوحة والحرارة والعكارة والحمل التشغيلي المستمر.

الشكل 5 إحداثيات استهلاك الطاقة النوعي للمشاريع والمسارات التقنية النموذجية

الجدول 4 الحلقات عالية القيمة في سلسلة صناعة تحلية مياه البحر

|

الحلقة |

المعدات/الخدمات الرئيسية |

محور الشراء |

فرصة السوق |

|

المأخذ والمعالجة المسبقة |

مضخات المأخذ، المصافي، DAF، المرشحات الرملية، الترشيح الفائق، الخراطيش، أنظمة الجرعات |

مقاومة الطحالب وتقلب العكارة وتقليل تلوث الأغشية |

الأحوال البحرية القصوى ومخاطر المد الأحمر ترفع قيمة المعالجة المسبقة |

|

نظام التناضح العكسي الأساسي |

أغشية RO، أوعية الضغط، المضخات عالية الضغط، أجهزة استرداد الطاقة، الصمامات |

نسبة إزالة الأملاح، معدل الاسترداد، استهلاك الطاقة، العمر، إمداد قطع الغيار |

ارتفاع حصة الأغشية يدفع طلب المواد الاستهلاكية الأساسية والمعدات عالية الضغط |

|

المعالجة اللاحقة واستقرار جودة المياه |

إعادة التمعدن، ضبط pH، التطهير، مراقبة جودة المياه |

معايير مياه الشرب، التحكم في تآكل الشبكات |

متطلبات الامتثال والسلامة في المشاريع البلدية مرتفعة |

|

إدارة المياه المالحة المركزة |

الناشرات، التركيز، استخلاص القيمة، المراقبة الحية للتصريف |

درجة حرارة التصريف، الملوحة، المواد الكيميائية، الأثر البيئي |

ارتفاع القيود البيئية؛ استخلاص المعادن من المياه المالحة المركزة لا يزال في مرحلة مبكرة |

|

الكهرباء والرقمنة |

محولات التردد، SCADA، الحساسات، الصيانة التنبؤية بالذكاء الاصطناعي، إدارة الطاقة |

تشغيل مستمر، توقف أقل، تحسين الكفاءة |

التنسيق بين محطات التحلية والشبكة والطاقة الشمسية والتخزين أصبح اتجاهاً جديداً |

|

الهندسة والتشغيل الطويل الأجل |

EPC، IWP/PPP، O&M، قطع الغيار والتدريب |

القدرة التمويلية، سجل التنفيذ، تكلفة دورة الحياة |

المشاريع الكبرى تعتمد أكثر على المقاولة المتكاملة وقدرات الخدمة الطويلة الأجل |

المصدر: تجميع من IEA ودليل المياه في السعودية الصادر عن إدارة التجارة الدولية الأمريكية وبيانات المناقصات والمشاريع الهندسية المنشورة.

خامساً، انخفاض التكلفة ليس اختراقاً منفرداً، بل نتيجة مشتركة للهندسة والتمويل والمؤسسات

كثيراً ما يعزو السوق تراجع تكلفة تحلية مياه البحر إلى أن «الأغشية أصبحت أرخص». وهذا صحيح جزئياً فقط. ففي المشاريع الكبرى، ينشأ انخفاض سعر المياه عادة من اجتماع أربعة عوامل: أولاً، تخفض أغشية التناضح العكسي ومعدات استرداد الطاقة استهلاك الكهرباء النوعي؛ ثانياً، يوزع كبر حجم المشروع تكاليف الأعمال المدنية والمأخذ والتصريف والتشغيل والصيانة على كمية إنتاج أكبر؛ ثالثاً، تقلل اتفاقيات شراء المياه الطويلة الأجل ونموذج مشاريع المياه المستقلة (IWP) في الخليج عدم اليقين التمويلي؛ ورابعاً، يخطط المالكون للشبكات والخزن والنقل والتوزيع وإدارة الطلب كمنظومة واحدة، فيحدون من الهدر النظامي الناتج عن تشغيل محطة منفردة.

وتظهر حالة دول مجلس التعاون الخليجي التي يعرضها البنك الدولي أن سعر المياه المحلاة انخفض من نحو 5 دولارات/m³ في ثمانينيات القرن العشرين إلى نحو 0.40-0.50 دولار/m³ في بعض المشاريع الحديثة. ولا يقف وراء ذلك انخفاض سعر قطعة معدات واحدة، بل تراكم خبرة السوق، وتمويل المشاريع، والمشتريات المعيارية، وقدرة التشغيل المستمر. أما قدرة الدول الأخرى الشحيحة المياه على تكرار منحنى التكلفة الخليجي فتتوقف على سعر الكهرباء، وتكلفة التمويل، وظروف مياه البحر، والتراخيص البيئية، وفاقد الشبكات، وجدارتها الائتمانية كمشترٍ، وقدرة التشغيل والصيانة محلياً.

وهذا يفسر أيضاً التفاوت الكبير في اقتصاديات المياه المحلاة بين دولة وأخرى. فالمناطق القريبة من مراكز الاستهلاك، ذات أسعار الطاقة المستقرة، ومعدلات التحميل العالية، والمشتري ذي الجدارة الائتمانية، وتصاريح التصريف الواضحة، تكون أقدر على تشكيل مشاريع قابلة للتمويل. أما إذا كان فاقد الشبكات مرتفعاً، وسعر المياه للمستخدم النهائي منخفضاً جداً، وإمداد الكهرباء غير مستقر، والمسار البيئي غير واضح، فإن سعر المياه النهائي قد يفقد تنافسيته حتى مع استخدام الأغشية والمضخات نفسها.

سادساً، لا يمكن فصل تحلية مياه البحر عن نظام الطاقة: الكهرباء تتحول إلى سقف للسوق

ستصبح المرحلة التالية من نمو صناعة تحلية مياه البحر أكثر ارتباطاً بقيود نظام الكهرباء. وتوضح وكالة الطاقة الدولية أنه مع نمو التحلية عالمياً وكهربة التحلية في الشرق الأوسط وشمال أفريقيا، سترتفع درجة كهربة استهلاك الطاقة في التحلية من نحو 28% حالياً إلى 50% في 2035، وستضيف بحلول ذلك العام 190 TWh إلى الطلب العالمي على الكهرباء، وهو ما يعادل تقريباً الاستهلاك السنوي لنحو 60 مليون منزل. وبالنسبة إلى الخليج وشمال أفريقيا، لن تكون محطة التحلية مجرد أصل مائي، بل حملاً كبيراً داخل نظام الكهرباء.

وسيقود ذلك إلى تغيرين. الأول أن مشاريع التحلية الجديدة ستصبح أكثر ارتباطاً بالطاقة الشمسية والتخزين والحرارة المهدرة والأحمال المرنة وجدولة الشبكة. والثاني أن المالكين سيهتمون أكثر بـ«قابلية المياه للتخزين». فالمياه أسهل تخزيناً من الكهرباء؛ وإذا استطاعت محطة التحلية رفع الإنتاج عندما تكون الكهرباء رخيصة أو عندما يكون إنتاج الطاقة المتجددة مرتفعاً، وخفض الحمل في ساعات ذروة السعر، فقد تتحول إلى مورد مرن داخل نظام الكهرباء. وفي المستقبل لن تكون محطة التحلية مجرد مستهلك للكهرباء، بل قد تصبح عقدة أساسية في الجدولة المشتركة للمياه والكهرباء.

لكن هذا لا يعني أن كل محطة تحلية تستطيع الاعتماد ببساطة على الطاقة الشمسية. فأنظمة التناضح العكسي تحتاج إلى تشغيل مستقر وممتد، لأن كثرة التوقف والتشغيل تؤثر في عمر الأغشية وجودة المياه واستقرار الإنتاج؛ كما أن إمدادات المياه البلدية الكبرى لا يمكن أن تخضع بالكامل لتقلب إنتاج الطاقة الشمسية. لذلك، فإن الاتجاه العملي هو مزيج «الطاقة المتجددة + الشبكة + تخزين المياه + الجدولة الذكية»، وليس التعامل مع محطة التحلية كملحق بسيط لمشروع كهروضوئي.

سابعاً، القيود البيئية ترفع عتبة الدخول، والمياه المالحة المركزة سؤال لا بد للصناعة من الإجابة عنه

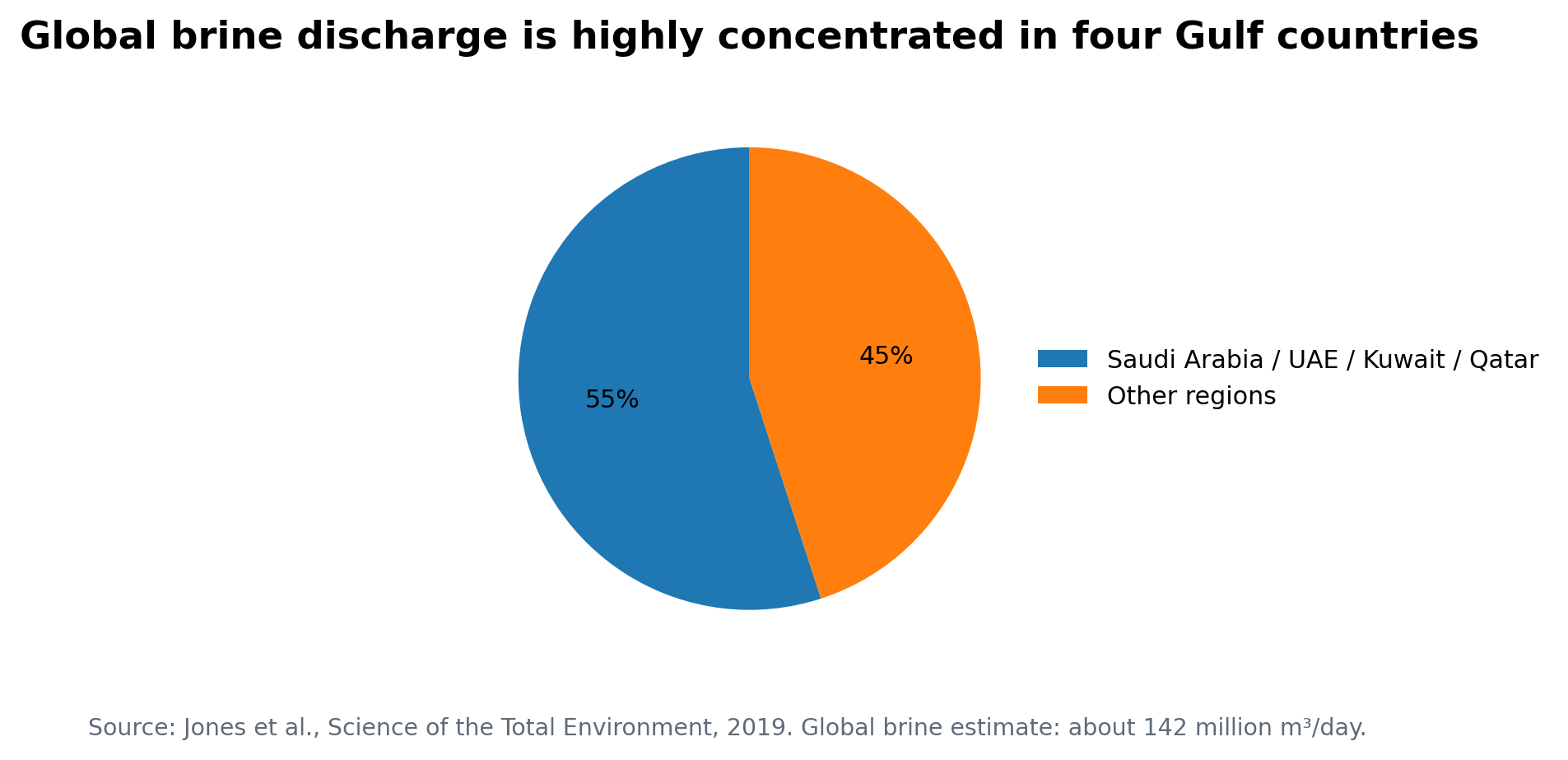

تتركز القضايا البيئية في صناعة التحلية عند طرفين: تأثير المأخذ في الكائنات البحرية والبيئة الساحلية من جهة، وتصريف المياه المالحة المركزة والمواد الكيميائية من جهة أخرى. وقد قدر تقييم عالمي نشره Jones وآخرون في Science of the Total Environment أن محطات التحلية عالمياً تنتج يومياً نحو 142 مليون m³ من المياه المالحة المركزة، وأن السعودية والإمارات والكويت وقطر مجتمعة تمثل نحو 55% من التصريف العالمي لهذه المياه. وهذا يعني أن الخليج ليس مركز إنتاج المياه المحلاة فقط، بل المنطقة الأكثر تركّزاً لضغوط إدارة المياه المالحة المركزة.

كما يذكر دليل المياه في السعودية الصادر عن إدارة التجارة الدولية الأمريكية أن إنتاج 1 لتر من المياه المحلاة يتطلب عادة سحب 1.5-2 لتر من مياه البحر، ويتحول الباقي إلى مياه مالحة مركزة. ويشير الدليل أيضاً إلى أن السعودية والإمارات والكويت وقطر تنتج، وفق التقديرات، نحو 55% من المياه المالحة المركزة في العالم، وأن ملوحة مياه الخليج تعتبر أعلى بنحو 25% من ملوحة بحار أخرى. وتدل هذه المعطيات على أن المشاريع المقبلة لن تتنافس فقط في تكلفة البناء والقدرة الإنتاجية، بل أيضاً في تصميم انتشار التصريف، والتحكم في الحرارة، والمراقبة البيئية، وخطط استخلاص القيمة من المياه المالحة المركزة.

ومن منظور السوق، لا تمثل القيود البيئية بند تكلفة فقط، بل تخلق أيضاً طلباً جديداً على المعدات والخدمات. فتصميم الناشرات، والمراقبة الحية للملوحة والحرارة، والمعالجة المسبقة منخفضة المواد الكيميائية، وتركيز المياه المالحة، واستخلاص معادن مثل المغنيسيوم والليثيوم والبروم، والتصريف الصفري للسوائل، وتقييم الأثر البيئي، قد تصبح جميعاً عوامل تفضيلية في جولات المناقصات المقبلة. لكن من الضروري توخي الحذر: فاستغلال المياه المالحة المركزة تجارياً لا يزال في معظمه عند مرحلة التجارب أو بدايات التسويق، ولا ينبغي تقديمه مبكراً على أنه مركز ربح ناضج.

الشكل 6 التركّز الإقليمي لتصريف المياه المالحة المركزة عالمياً

ثامناً، خريطة المنافسة: ليست منافسة جهاز منفرد، بل منافسة «قدرة تسليم المشروع + قدرة التشغيل الطويل الأجل»

يمكن تقسيم المشاركين في مشاريع تحلية مياه البحر عموماً إلى أربع فئات. الأولى شركات المياه والتقنيات البيئية، وتقدم العملية التقنية، وأنظمة الأغشية، والمعالجة المسبقة واللاحقة، وقدرات التشغيل الطويل الأجل. والثانية مطورو مشاريع الكهرباء والمياه، ويتمتعون بخبرة في هياكل IWP/PPP والتمويل واتفاقيات شراء المياه وتشغيل الأصول. والثالثة مقاولو EPC والأعمال المدنية، ويتولون مآخذ المياه واسعة النطاق، والمحطات، والخطوط، ومحطات الضخ، والأنظمة الكهربائية. أما الرابعة فهي شركات المعدات والمواد الاستهلاكية المتخصصة، وتشمل الأغشية، والمضخات، والصمامات، وأوعية الضغط، واسترداد الطاقة، والأجهزة، وأنظمة الجرعات والتحكم.

تولي المشاريع الكبرى أهمية متزايدة لـ«القابلية للتمويل المصرفي». فالمالك لا ينظر إلى عرض سعر المعدات فقط، بل إلى سجل المورد في المشاريع السابقة، ونظام قطع الغيار، والخدمة المحلية، وضمانات استهلاك الطاقة، والتزامات عمر الأغشية، وتدريب فرق التشغيل والصيانة، والاستجابة الطارئة للأعطال. وبالنسبة إلى الداخلين الجدد، يصعب أن تمنح المعدات منخفضة السعر وحدها موقعاً مركزياً في مشاريع بلدية كبيرة؛ والمسار الأكثر واقعية هو البدء من المعالجة المسبقة، واستبدال قطع الغيار، والمراقبة الرقمية، وتحسينات الكفاءة الموضعية، ومعالجة المياه المالحة المركزة، ومشاريع المياه الصناعية، ثم بناء سجل أداء تدريجياً.

أما بالنسبة إلى سلاسل الإمداد في السوق العربية، فستزداد أهمية التوطين. فأسواق السعودية والإمارات وعُمان وقطر ومصر والجزائر وغيرها أصبحت تعطي وزناً أكبر للتصنيع المحلي، والخدمة المحلية، والتوظيف المحلي، والتدريب التقني في مشاريع البنية التحتية الكبرى. وفي المستقبل، ستكون الشركات القادرة على بناء قدرات محلية في التجميع، والتخزين، والصيانة، والمختبرات، والخدمات الهندسية أكثر تنافسية من الشركات التي تكتفي بتصدير المعدات.

تاسعاً، حدود السوق: تحلية مياه البحر مهمة، لكنها ليست حلاً شاملاً لكل شيء

أكبر ميزة لتحلية مياه البحر هي أن مصدر المياه قابل للتخطيط، والإنتاج موثوق، وقريب من المدن الساحلية والأحمال الصناعية. غير أن حدودها واضحة أيضاً. أولاً، لا تناسب المياه المحلاة عادة دعم زراعة منخفضة القيمة وعالية الاستهلاك للمياه بلا قيود، إلا إذا ارتبطت بمحاصيل عالية القيمة، ومياه معاد استخدامها، وري دقيق. ثانياً، لا تستطيع محطة التحلية تعويض خفض فاقد الشبكات؛ فإذا كانت خسائر النقل والتوزيع في المدينة مرتفعة، فإن القدرة الجديدة ستُبتلع داخل هدر النظام. ثالثاً، تؤثر أسعار الطاقة وقيود الانبعاثات الكربونية في تكلفة المياه المحلاة على المدى الطويل. ورابعاً، إذا لم تتم إدارة تصريف المياه المالحة المركزة بصورة سليمة، فقد يضعف القبول الاجتماعي للمشروع ومسار ترخيصه البيئي.

لذلك، لا تنظر الأسواق الناضجة إلى التحلية كإجابة وحيدة، بل تضعها داخل حزمة حلول تشمل: ترشيد الاستهلاك، وخفض الفاقد، وإعادة استخدام مياه الصرف، والاستفادة من مياه الأمطار والسيول، وحماية المياه الجوفية، وتعديل هيكل استخدام المياه في الزراعة، والخزن الاستراتيجي، وتحلية مياه البحر. وبالنسبة إلى الدول العربية، فإن القيمة الاستراتيجية للتحلية عالية، لكن اتجاه ترقية الصناعة لا ينبغي أن يقتصر على السعي إلى طاقة أكبر، بل إلى تأمين المياه عند طاقة أقل، ومرونة أعلى، وأثر بيئي أدنى، وكفاءة نظامية أكبر.

الجدول 5 المخاطر الرئيسية في سوق تحلية مياه البحر واتجاهات الاستجابة

|

المخاطر |

المظاهر المحددة |

الأثر في السوق |

اتجاهات الاستجابة |

|

مخاطر الطاقة |

تقلب أسعار الكهرباء، أحمال الذروة والوادي، نقص سعة الشبكة |

رفع سعر المياه والتأثير في تمويل المشاريع |

رفع الكفاءة، وتوفير تخزين المياه، واستكشاف الجدولة المشتركة للمياه والكهرباء |

|

المخاطر البيئية |

المياه المالحة المركزة، المواد الكيميائية، أثر مآخذ المياه في البيئة |

زيادة صعوبة الترخيص وتكلفة الامتثال |

تحسين انتشار التصريف، تعزيز المراقبة الحية، دفع تجارب استخلاص القيمة |

|

مخاطر التمويل |

جدارة مشتري المياه، أسعار الفائدة، أسعار الصرف، وعدم يقين العقود الطويلة |

التأثير في قابلية تمويل مشاريع IWP/PPP |

تثبيت اتفاقيات شراء المياه، ضمانات حكومية، تقييم تكلفة دورة الحياة |

|

مخاطر التشغيل والصيانة |

تلوث الأغشية، المد الأحمر، الحرارة والملوحة المرتفعتان، نقص قطع الغيار |

التسبب في توقف التشغيل ومخاطر جودة المياه |

تعزيز المعالجة المسبقة، والصيانة التنبؤية، ونظام قطع الغيار المحلي |

|

المخاطر النظامية |

ارتفاع فاقد الشبكات، نقص الخزن، اختناقات نقل المياه |

عدم تحول القدرة الجديدة بكفاءة إلى قدرة إمداد فعلية |

التخطيط المتزامن لمحطات التحلية مع النقل والتوزيع والخزن وإدارة الطلب |

المصدر: تجميع من IEA وWorld Bank وإدارة التجارة الدولية الأمريكية وبيانات المشاريع المنشورة.

عاشراً، الخلاصة: الخط الرئيسي للسوق العالمية هو تحويل «مشروع إنتاج المياه» إلى «هندسة منظومية للمياه والطاقة والمدينة»

لن يكون المسار الرئيسي لصناعة تحلية مياه البحر في العقد المقبل مجرد توسيع القدرة الإنتاجية، بل ترقية محطة التحلية من محطة مياه منفردة إلى جزء من منظومة أمن المياه والطاقة والبنية التحتية الحضرية. فالقدرة المركبة عالمياً البالغة نحو 91.5 مليون m³/يوم، والقدرة الملتزم بها البالغة نحو 105 ملايين m³/يوم، تدلان على أن السوق تمتلك أساساً هندسياً ضخماً؛ كما أن حصة MENA التي تتجاوز 40% من القدرة العالمية، وحصة GCC البالغة نحو 33%، تؤكدان أن السوق العربية لا تزال مركز صناعة التحلية عالمياً.

أما الزيادة التي تستحق المتابعة فعلاً فلا تكمن فقط في عدد محطات المياه الجديدة، بل في جودة المشاريع: هل يواصل استهلاك الطاقة النوعي الانخفاض؟ هل تتكامل المحطات مع الطاقة المتجددة وأنظمة تخزين المياه؟ هل يمكن خفض أثر المياه المالحة المركزة والبيئة؟ هل تضمن خدمات التشغيل الطويل الأجل جودة المياه واستمرارية الإمداد؟ وهل يمكن ربط المياه المحلاة بالمياه المعاد استخدامها وترشيد الاستهلاك وإصلاح الشبكات؟

بالنسبة إلى شركات الصناعة، تمتد فرصة سوق تحلية مياه البحر من «دورة البناء الهندسي» إلى «الخدمات على امتداد دورة الحياة». وستستفيد الأغشية، والمضخات، واسترداد الطاقة، والمعالجة المسبقة، والأجهزة، والتحكم الآلي، والشبكات، والخزن، ومعالجة المياه المالحة المركزة، والتشغيل الرقمي. لكن شرط دخول المشاريع المتقدمة هو إثبات استهلاك الطاقة، والاستقرار، والعمر التشغيلي، وتكلفة التشغيل والصيانة ببيانات موثوقة في ظروف تشغيل حقيقية. وبالنسبة إلى المنطقة العربية، فإن تحلية مياه البحر ليست صناعة جديدة، بل صناعة استراتيجية تدخل مرحلة منافسة أعلى جودة.

ملاحظة تحريرية: تُركت الرسوم البيانية داخل الوثيقة باللغة الإنجليزية وفق متطلبات الاستخدام اللاحق، بينما تُرجمت العناوين والتعليقات والجداول والمتن إلى العربية.