1. تعريف السوق ونطاق التحليل

يقصد بأنظمة تخزين الطاقة في هذا التقرير الأنظمة التي تخزن الكهرباء أو الطاقة القابلة للتحويل إلى كهرباء ثم تعيد استخدامها عند الحاجة. يدخل في ذلك أنظمة بطاريات الليثيوم، بطاريات التدفق، الصوديوم-أيون، التخزين الحراري، التخزين بالضخ، الهواء المضغوط، والحلول الهجينة المرتبطة بالطاقة الشمسية أو الرياح أو الشبكات الصناعية.

|

البند |

ما يدخل في النطاق |

ملاحظة منهجية |

|

معدات النظام |

خلايا، وحدات، حاويات، BMS، PCS، EMS، محولات، حماية، تبريد وإطفاء |

يعكس تكلفة النظام وليس سعر الخلية فقط |

|

المشروع الكامل |

هندسة، إنشاء، أعمال مدنية، ربط كهربائي، اختبارات، تراخيص، تأمين |

قد يكون أعلى بكثير من تكلفة الحاويات |

|

الخدمات |

تشغيل وصيانة، برمجيات، تجميع افتراضي، خدمات شبكة، ضمانات أداء |

سوق مستقل متزايد الأهمية |

|

الاستثناءات |

بطاريات المركبات الكهربائية كمركبات، وخلايا التصنيع إن لم تكن مخصصة للتخزين الثابت |

تذكر فقط عند تأثيرها في سلسلة التوريد |

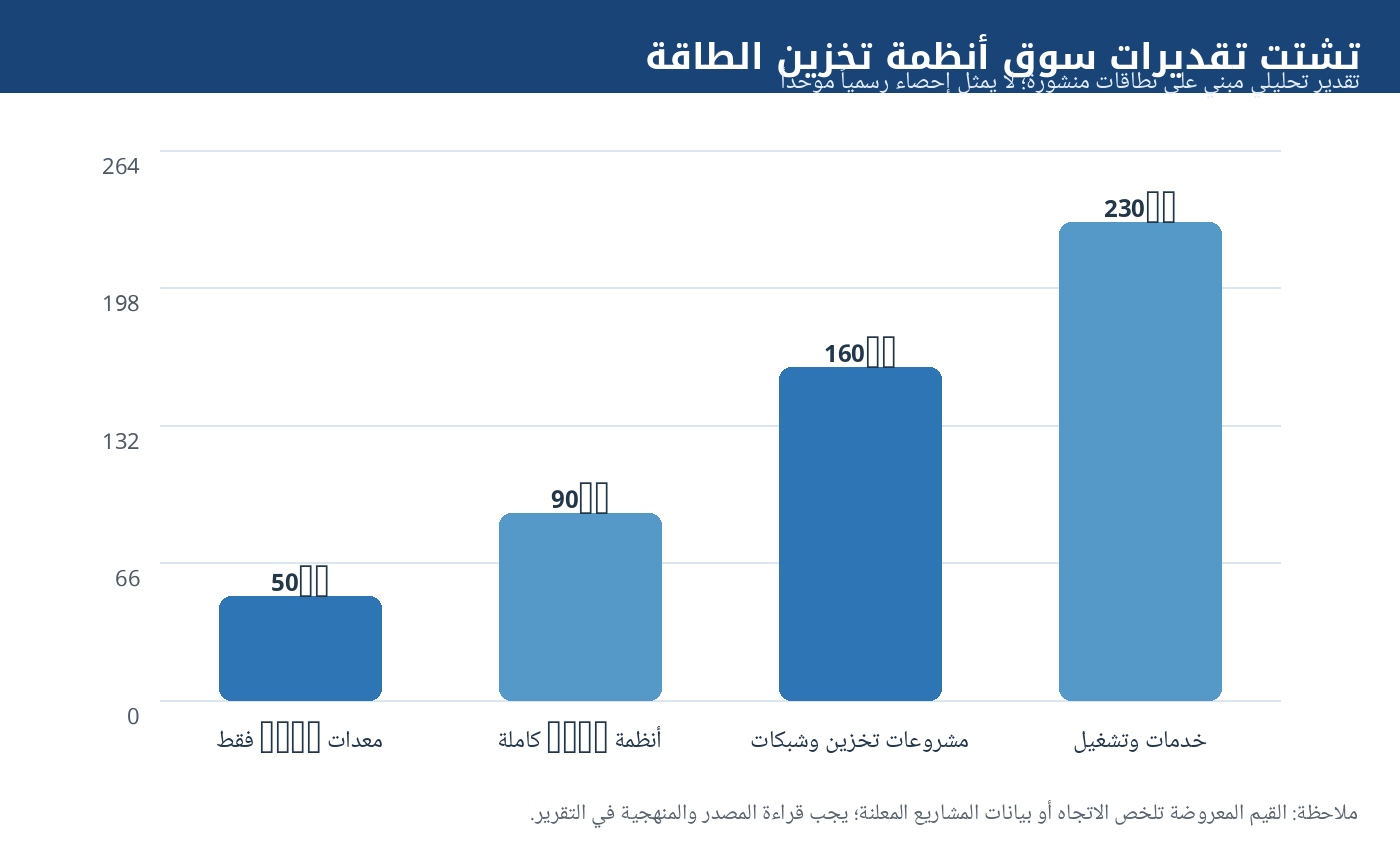

لا يوجد رقم عالمي واحد متفق عليه لحجم سوق أنظمة تخزين الطاقة، لأن المؤسسات تستخدم تعريفات مختلفة: بعض التقديرات تشمل حاويات BESS فقط، وبعضها يدخل PCS والربط، وبعضها يضيف مشاريع التخزين المائي أو خدمات البرمجيات. لذلك يعتمد التقرير نطاقات وتحليل اتجاهات بدلاً من رقم وحيد غير قابل للتحقق.

2. حجم السوق العالمي ومرحلة التطور

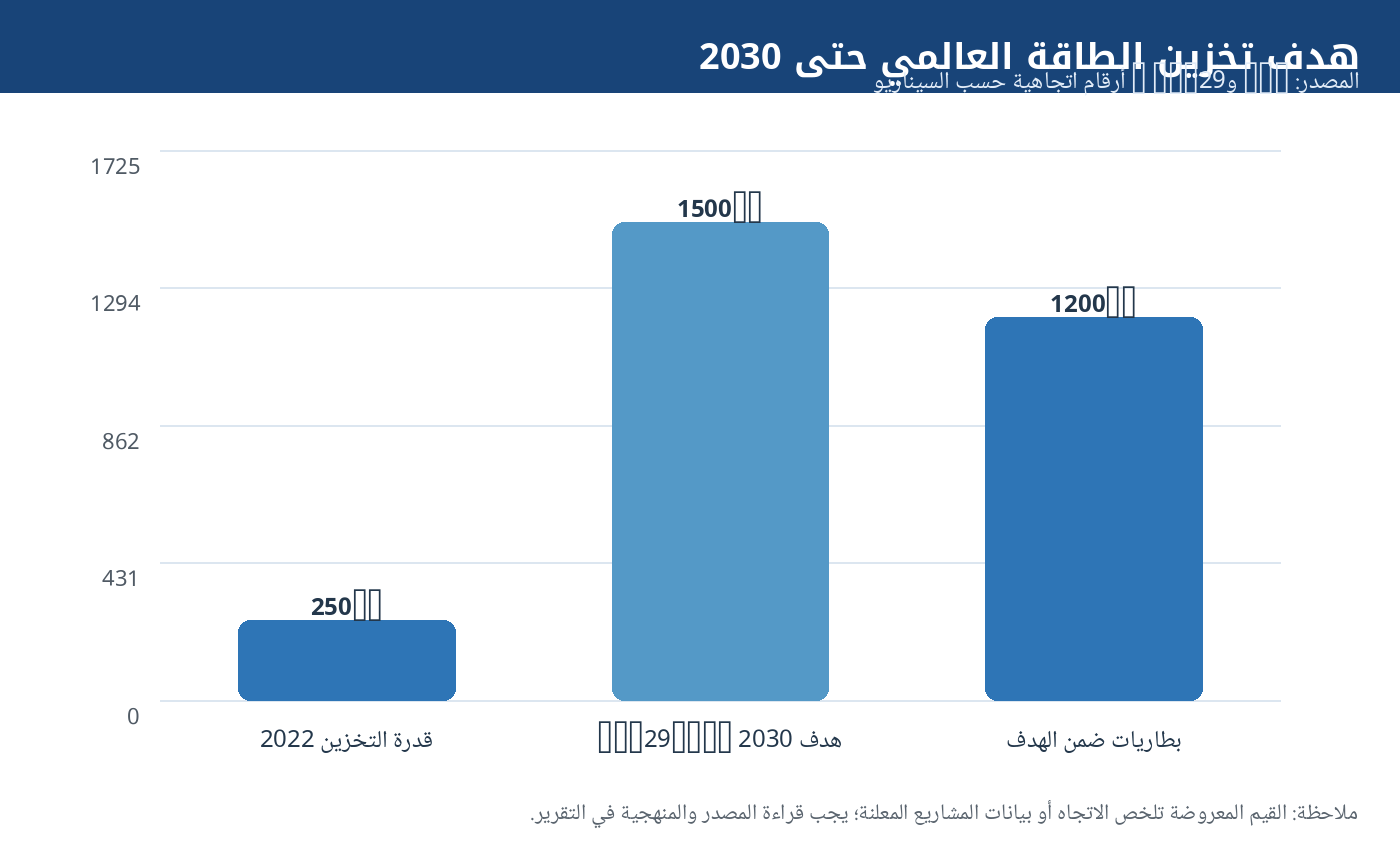

أصبح التخزين عاملاً مركزياً في التحول من نظام كهرباء يقوم على التوليد القابل للتحكم إلى نظام يعتمد على مصادر متغيرة مثل الشمس والرياح. وفق IEA، تحتاج القدرة العالمية للتخزين إلى زيادة كبيرة نحو 1,500GW بحلول 2030 في سيناريو NZE، وتأتي البطاريات في قلب هذا النمو لأنها قابلة للنشر خلال أشهر مقارنة بمشروعات البنية التحتية الثقيلة.

|

المؤشر |

القيمة أو الاتجاه |

الدلالة السوقية |

|

هدف التخزين العالمي 2030 |

نحو 1,500GW في سيناريو NZE |

يشير إلى تحول التخزين إلى بنية تحتية أساسية |

|

بطاريات التخزين ضمن الهدف |

نحو 1,200GW |

تدعم مشروعات BESS وسلاسل توريد البطاريات |

|

معدل نمو مطلوب |

نحو 25% سنوياً حتى 2030 حسب IEA |

يتطلب تشريعات وأسواق مرونة وتمويل سريع |

|

سعة الإضافات السنوية |

بلغت مستويات قياسية في 2025 حسب IEA |

يدل على دخول أسواق جديدة وليس الصين فقط |

3. هيكل الطلب والتطبيقات

لا يعتمد الطلب على التخزين على الطاقة المتجددة وحدها. في الأسواق المتقدمة، يأتي جزء كبير من القيمة من خدمات الشبكة وتقلب الأسعار وتأجيل استثمارات النقل والتوزيع. في الأسواق الناشئة، تظهر قيمة إضافية من تقليل الانقطاعات، دعم الأحمال الصناعية، الشبكات الصغيرة، ومراكز البيانات. في الخليج، يبرز التخزين كوسيلة لتحويل الشمس منخفضة التكلفة إلى إمداد قابل للتعاقد لساعات المساء والليل.

|

مجال الاستخدام |

منطق الطلب |

ما يحتاجه المشتري |

|

دمج الطاقة الشمسية والرياح |

نقل الطاقة من ساعات الإنتاج العالي إلى الذروة |

مدة 2-6 ساعات، EMS قوي، توقع إنتاج |

|

خدمات الشبكة |

تردد، احتياطي سريع، تخفيف ازدحام |

استجابة ملي ثانية، اتصال SCADA، اعتمادية عالية |

|

الصناعة ومراكز البيانات |

استمرارية كهرباء وخفض ذروة الطلب |

سلامة، تبريد، ربط UPS/مولدات، عقود خدمة |

|

الشحن الكهربائي |

تقليل أحمال الذروة وتكلفة الربط |

بطاريات موزعة، برمجيات إدارة أحمال |

|

الجزر والمناطق النائية |

استبدال الديزل جزئياً أو كلياً |

حل هجين PV+Diesel+BESS، صيانة محلية |

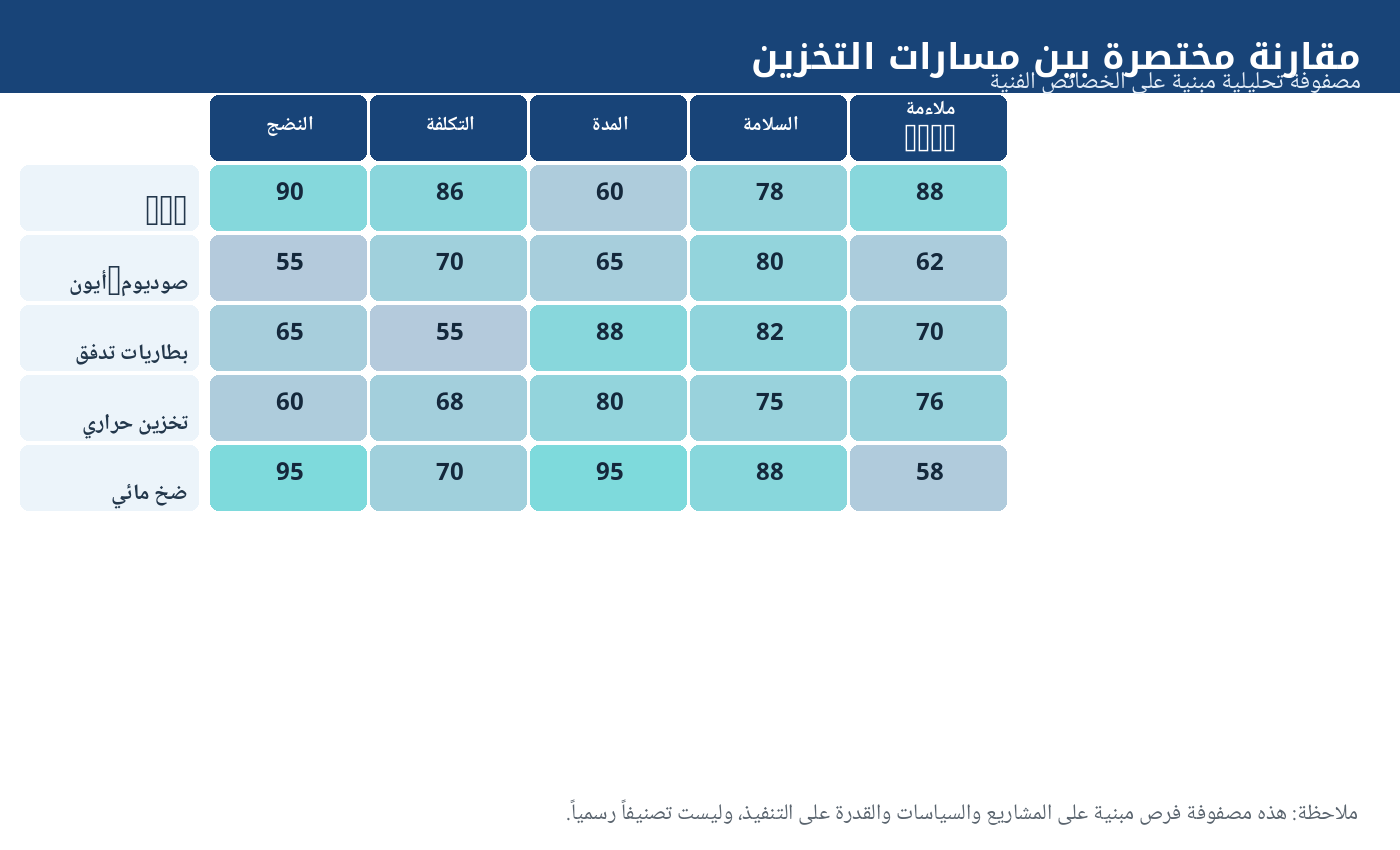

4. التكنولوجيا ومسارات المنتج

لا توجد تقنية واحدة مناسبة لكل الاستخدامات. بطاريات LFP تتمتع بأفضل مزيج تجاري لمشروعات 1-4 ساعات بسبب انخفاض التكلفة، السلامة النسبية، وسلسلة التوريد الواسعة. NMC أصبحت أقل جاذبية للتخزين الثابت بسبب التكلفة ومتطلبات السلامة. أما الصوديوم-أيون فيقدم فرصة مستقبلية للمناخات أو الأسواق التي تسعى لتقليل الاعتماد على الليثيوم، لكنه لا يزال في مرحلة توسع صناعي مبكر. بطاريات التدفق والتخزين الحراري والضخ المائي مهمة للتخزين الأطول ولكنها أقل نمطية من حاويات BESS.

|

المسار التقني |

مدة التخزين المناسبة |

المزايا |

القيود |

|

LFP |

1-6 ساعات |

تكلفة منخفضة، سلامة أفضل، سلسلة توريد واسعة |

تدهور حراري واحتياج لإدارة حريق وتبريد |

|

NMC |

1-4 ساعات |

كثافة طاقة عالية |

أغلى وأكثر حساسية للسلامة في التخزين الثابت |

|

صوديوم-أيون |

2-6 ساعات مستقبلاً |

مواد أوفر واحتمال تكلفة أقل |

خبرة تشغيل ومصرفية أقل حتى الآن |

|

بطاريات التدفق |

4-12 ساعة |

فصل القدرة عن الطاقة وعمر طويل |

تكلفة ومكونات سائلة وتعقيد مساحة |

|

تخزين حراري |

ساعات طويلة/صناعي |

مناسب للحرارة الصناعية والطاقة الشمسية المركزة |

تحويل كهرباء-حرارة-كهرباء أقل كفاءة |

|

ضخ مائي |

6 ساعات إلى أيام |

نضج عالٍ وسعات ضخمة |

يتطلب موقعاً وجغرافيا وتصاريح طويلة |

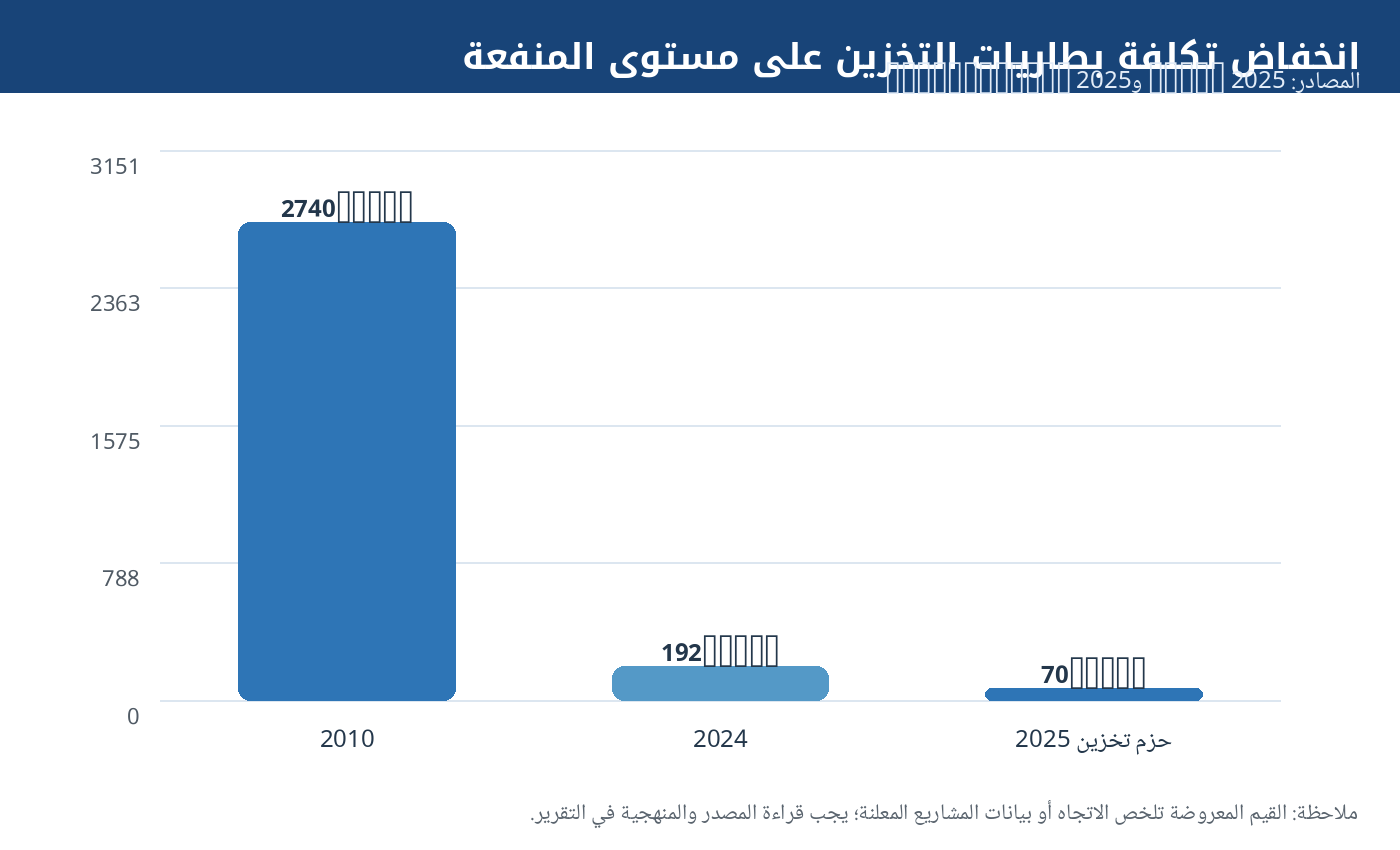

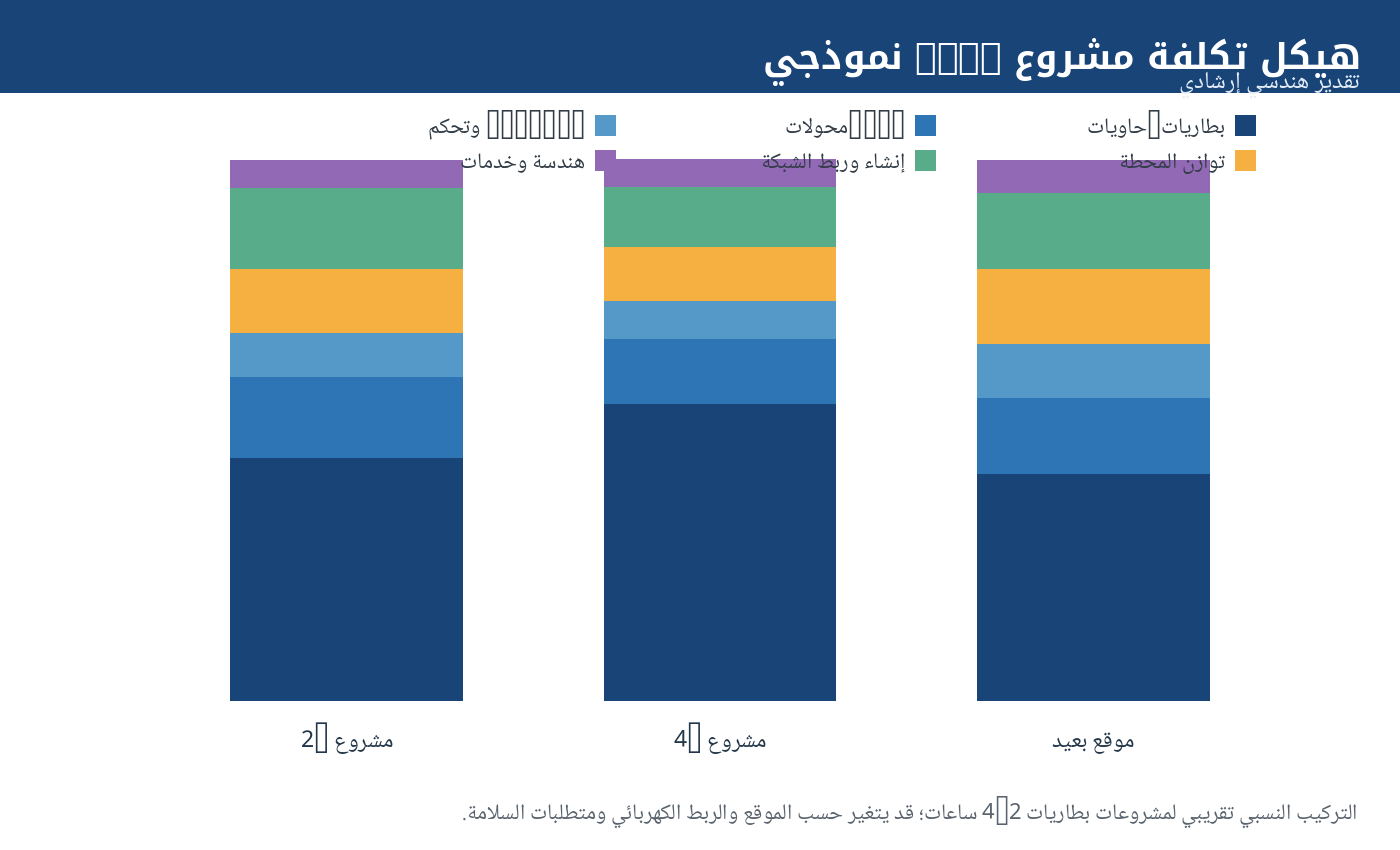

5. التكلفة والأسعار واقتصاديات المشروع

انخفضت التكاليف بسرعة، لكن تكلفة المشروع النهائي لا تساوي سعر البطارية. تشمل تكلفة BESS الكامل الخلايا، الحاويات، PCS، المحولات، نظام الإدارة، الحماية، التبريد، الإطفاء، الأعمال المدنية، الربط، الاختبارات، التأمين، التمويل، وإدارة الضمانات. كما أن مدة التخزين تؤثر في الاقتصاد: مشروع 4 ساعات قد تكون فيه البطاريات حصة أكبر من CAPEX، بينما مشروع قصير المدة قد تزيد فيه حصة الربط والتحكم.

|

عنصر التكلفة |

الأثر في CAPEX/OPEX |

ملاحظات للمشتري |

|

الخلايا وحزم البطاريات |

أكبر عنصر في الأنظمة متعددة الساعات |

يجب فحص الدورة العمرية والضمان وسجل المورد |

|

PCS والمحولات |

تؤثر في الكفاءة والاعتمادية وربط الشبكة |

اعتماد الشبكة المحلي مهم بقدر السعر |

|

التبريد والإطفاء |

يزداد في المناخ الحار والمواقع المغلقة |

شرط حاسم في GCC بسبب الحرارة والغبار |

|

EMS والبرمجيات |

تحكم في الإيرادات والتدهور والسلامة |

القيمة تأتي من الخوارزميات وليس العتاد فقط |

|

الربط بالشبكة |

قد يكون عنق زجاجة في الأسواق المتقدمة |

يحتاج دراسة مبكرة للقدرة والقيود |

|

التدهور والاستبدال |

يؤثر في LCOS والضمان |

يجب تعريف DoD، الدورات، السعة المتبقية |

6. المشهد الإقليمي العالمي

تختلف دوافع التخزين حسب المنطقة. الصين تقود التصنيع والنشر، الولايات المتحدة تستفيد من أسواق الخدمات والائتمانات الضريبية لكنها تواجه قيود الربط والتجارة، أوروبا تحتاج إلى التخزين مع ارتفاع حصة الشمس والرياح وتزايد تقلب الأسعار، بينما تنمو الهند وجنوب شرق آسيا مع الطلب على المرونة والأحمال السريعة. أما أمريكا اللاتينية وأفريقيا فتربطان التخزين بالشبكات الضعيفة والمناجم والمناطق النائية.

|

المنطقة |

الدافع الرئيسي |

نمط الطلب |

فرصة الموردين |

|

الصين |

طاقة متجددة ضخمة وسياسات تخزين محلية |

مشروعات واسعة وسعرية عالية التنافس |

خلايا، PCS، تكامل وEMS |

|

الولايات المتحدة |

ائتمانات ضريبية، مراكز بيانات، شبكات مزدحمة |

مشروعات مستقلة ومشتركة مع PV |

حلول مصرفية وسلامة وسلاسل توريد محلية |

|

أوروبا |

تقلب أسعار، تخفيف ازدحام، إزالة كربون |

مشروعات شبكة وتخزين تجاري |

EMS، خدمات تداول، اعتماد أوروبي |

|

الهند |

نمو أحمال وشمس ورغبة في بدائل للفحم |

مناقصات RTC، تخزين مع PV |

سعر تنافسي وتمويل طويل |

|

جنوب شرق آسيا |

جزر، صناعات، شبكات متباينة |

هجين شمسي-ديزل وتخزين موزع |

حلول حارة ورطبة وخدمات محلية |

|

أفريقيا |

انقطاعات وشمس قوية ومناجم |

ميكروغريد ومحطات شمسية تخزينية |

تمويل DFI، صيانة وتدريب |

|

أمريكا اللاتينية |

شمس ورياح وتعدين وتحرير أسواق |

مشروعات مستقلة وتعدين |

شراكات EPC محلية |

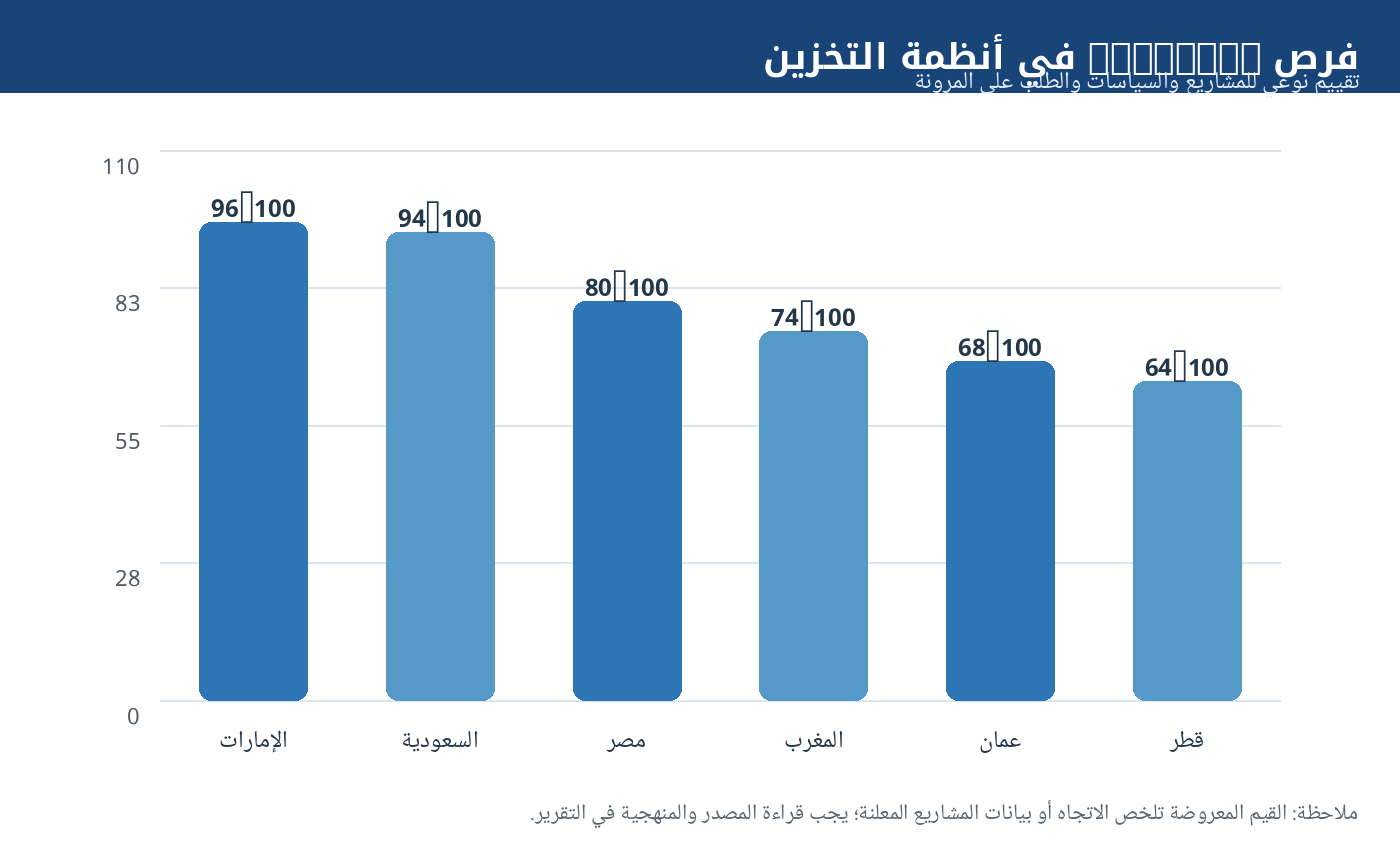

7. سوق الخليج والشرق الأوسط وشمال أفريقيا

منطقة GCC/MENA تتحول من سوق تجريبي إلى سوق مشروعات ضخمة. السبب ليس فقط انخفاض تكلفة البطاريات، بل أيضاً ارتفاع أحمال التبريد، زيادة الطاقة الشمسية، الحاجة إلى إمداد مستقر لمراكز البيانات والهيدروجين والمياه، ورغبة الحكومات في تقليل حرق الوقود السائل أو الغاز في ساعات الذروة. لكن السوق شديد الاختلاف من بلد إلى آخر: الإمارات والسعودية تتحركان بمشروعات ضخمة؛ مصر والمغرب يركزان على دمج الطاقة المتجددة والتمويل الدولي؛ عمان وقطر والأسواق الخليجية الأصغر تركز على الصناعة والمرافق والمناطق النائية.

|

السوق |

الإشارة الحالية |

فرص 2026–2030 |

متطلبات الدخول |

|

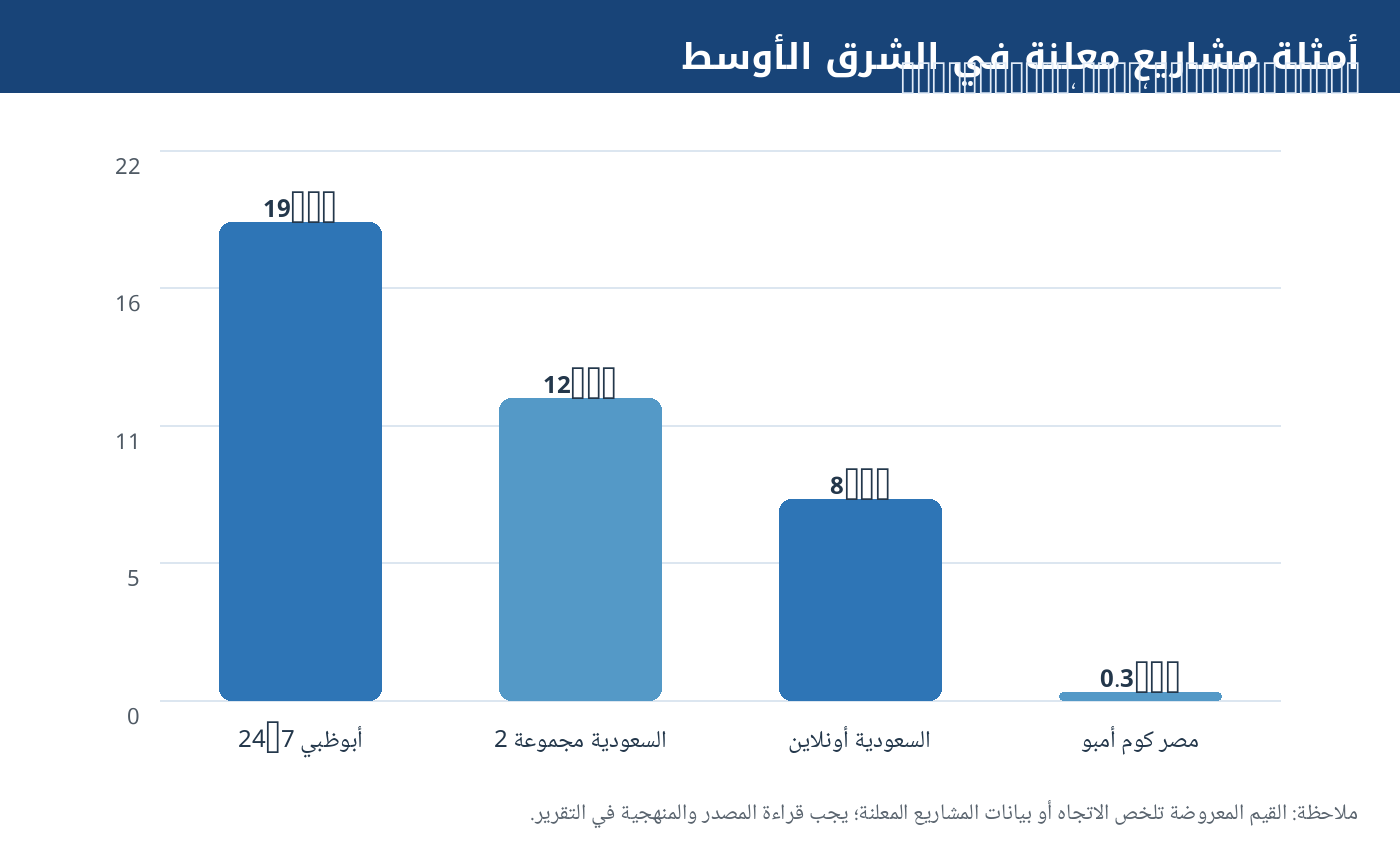

الإمارات |

مشروع أبوظبي 5.2GW PV مع 19GWh BESS لتوفير قدرة متجددة على مدار الساعة |

مشروعات ضخمة، مراكز بيانات، مرافق كهرباء |

سجل عالمي، سلامة، تمويل، تكامل شبكي |

|

السعودية |

مناقصات 8GWh ثم 12GWh ضمن SPPC وNREP، وخط أنابيب كبير |

BOO، خدمات تخزين، دعم شبكة وشمس واسعة |

شراكة محلية، محتوى محلي، قبول بنكي |

|

مصر |

أول مشروع BESS واسع النطاق 300MWh مع محطة كوم أمبو الشمسية |

تخزين مع مشاريع شمس ورياح وربط إقليمي |

تمويل مؤسسات دولية، سعر تنافسي، تدريب محلي |

|

المغرب |

طاقة شمسية ورياح وربط مع أوروبا |

تخزين هجيني وطاقة صناعية ومناجم |

تكامل مع IPP وEPC محلي |

|

عمان |

هيدروجين أخضر، مناطق صناعية، شمس ورياح |

تخزين للمرافق والمناطق النائية والهيدروجين |

تحمل حرارة وغبار، خدمة ميدانية |

|

قطر |

أحمال تبريد وبنية تحتية وغاز وصناعة |

حلول صناعية واحتياط ومراكز بيانات |

موثوقية وسلامة واعتماد مرافق |

8. سلسلة التوريد والمنافسة

تتركز القدرة التصنيعية العالمية للبطاريات في آسيا، مع حضور قوي للصين في الخلايا والمعالجة والمكونات. وفق IEA، تملك الصين حصة كبيرة جداً من معالجة المواد وقدرة تصنيع الخلايا. لكن الأسواق الغربية والخليجية تطلب بشكل متزايد تنويع الموردين، قابلية التتبع، الاعتماد البنكي، والامتثال للمعايير الأمنية والسيبرانية. لذلك فإن الفوز في السوق لا يتطلب السعر فقط، بل نظام ضمان، وثائق اختبار، تصميم حريق، EMS موثوق، ووجود محلي.

|

حلقة السلسلة |

مركز القوة الحالي |

المخاطر |

فرصة المورد |

|

الخلايا والمواد |

الصين وآسيا |

سعر الليثيوم، قيود تجارة، جودة غير متساوية |

عقود طويلة، تنويع كيمياء البطارية |

|

PCS والمحولات |

شركات كهربائية عالمية وآسيوية |

اعتماد الشبكة والتوافق |

حلول مصممة للكود المحلي |

|

EMS/BMS |

موردون متخصصون ومتكاملون |

أمن سيبراني وخوارزميات غير شفافة |

برمجيات مفتوحة نسبياً وبيانات تشغيل |

|

الإطفاء والسلامة |

معايير دولية ومورّدون متخصصون |

حوادث الحريق تؤثر في قبول المشروع |

اختبارات UL9540A/NFPA/IEC وتصميم موقعي |

|

EPC والتشغيل |

شركات محلية ودولية |

نقص الخبرة في المناخ الحار |

تدريب، قطع غيار، مراقبة عن بعد |

9. دخول الموردين الدوليين والصينيين إلى GCC/MENA

المسار الأكثر واقعية للموردين هو الانتقال من تصدير الحاويات إلى نموذج شراكة مع EPC أو IPP أو شركة مرافق محلية. المشاريع الكبرى تحتاج إلى قبول تمويلي وتأمين وضمانات أداء، لذلك يجب أن يثبت المورد أداء النظام خلال الحرارة العالية، الغبار، الرطوبة، دورات الشحن، واستقرار الاتصال مع مركز التحكم. أما المشاريع الصناعية الأصغر فيمكن دخولها عبر حزم جاهزة مرتبطة بالشمس، الشحن السريع، المناجم أو مراكز البيانات.

|

نموذج الدخول |

الملاءمة |

ما يجب توفيره |

|

تصدير معدات BESS |

مشروعات صغيرة ومتوسطة أو EPC قوي |

شهادات، تصميم حراري، كتالوجات عربية/إنجليزية |

|

توريد نظام متكامل |

مشروعات مرافق وصناعات |

PCS، EMS، BMS، ضمان أداء، تدريب |

|

شراكة EPC/IPP |

مناقصات حكومية وBOO |

تمويل، سجل سابق، إدارة مخاطر |

|

تجميع محلي |

السعودية والإمارات عند وجود محتوى محلي |

نقل معرفة، مخزون قطع، خدمة محلية |

|

خدمة تشغيل وصيانة طويلة |

مراكز بيانات ومرافق |

مراقبة 24/7، SLA، قطع غيار، تحليل تدهور |

10. المخاطر الرئيسية

|

الخطر |

درجة التأثير |

آلية الحد منه |

|

حريق أو هروب حراري |

مرتفع |

اختبارات مستقلة، فصل حاويات، إطفاء مناسب، تهوية، مراقبة غازات |

|

تدهور أسرع من المتوقع |

مرتفع |

تعريف دقيق للدورات وDoD والحرارة والضمان |

|

تأخر الربط بالشبكة |

مرتفع |

دراسة ربط مبكرة، اتفاقيات واضحة مع المشغل |

|

تقلب أسعار الليثيوم |

متوسط/مرتفع |

عقود توريد، LFP وصوديوم-أيون حيث مناسب |

|

ضعف الإيرادات السوقية |

مرتفع |

تراكم خدمات متعددة وليس المراجحة فقط |

|

اعتماد مورد واحد |

متوسط |

تنويع الخلايا وPCS وقطع الغيار |

|

متطلبات محلية ومحتوى محلي |

متوسط |

شراكات وتجميع محلي وتدريب |

|

الأمن السيبراني |

متزايد |

سياسات اتصال، اختبارات اختراق، عزل الشبكات الصناعية |

11. توقعات 2026–2030

من المرجح أن يستمر نمو أنظمة تخزين الطاقة بقوة حتى 2030، لكن جودة النمو ستتغير. ستنتقل السوق من التركيز على خفض تكلفة البطارية إلى التركيز على موثوقية النظام الكامل، الإيرادات المتعددة، القدرة على التمويل، والتكامل مع الشبكة. في الأسواق التي ترتفع فيها حصة الطاقة الشمسية، سيصبح التخزين شرطاً لتقليل الفائض النهاري وتحويل الكهرباء إلى قيمة مسائية. وفي الخليج، ستزيد مشروعات التخزين المرتبطة بالشمس ومراكز البيانات والهيدروجين والمياه من الطلب على أنظمة كبيرة وآمنة ومصممة للمناخ الحار.

• 2026–2027: توسع سريع في مناقصات GCC ومشروعات PV+BESS، مع استمرار ضغط الأسعار نتيجة المنافسة الآسيوية.

• 2027–2028: زيادة أهمية التخزين طويل المدة والصوديوم-أيون وبطاريات التدفق في المناقصات التي تتطلب أكثر من 4 ساعات.

• 2028–2030: نضج نماذج الإيرادات في الأسواق الناشئة، وظهور تخزين كخدمة، وارتفاع أهمية الأمن السيبراني وإدارة الأداء.

• الشركات الرابحة ستكون التي تجمع بين تكلفة تنافسية، قبول بنكي، سجل سلامة، خدمة محلية، وقدرة على دمج النظام مع الشبكة والمشتري الصناعي.

12. قائمة فحص للمشتري الصناعي أو المرفقي

|

محور الفحص |

أسئلة يجب طرحها قبل الشراء |

|

الغرض من النظام |

هل الهدف هو ذروة أحمال، خدمات شبكة، احتياط، دمج متجدد، أم مزيج منها؟ |

|

مدة التخزين |

هل تكفي ساعتان؟ أم أن المشروع يحتاج 4-8 ساعات أو أكثر؟ |

|

التدهور والضمان |

ما السعة المضمونة بعد 10 أو 15 سنة؟ وما شروط التشغيل؟ |

|

السلامة |

هل توجد اختبارات حريق مستقلة وخطة فصل الحاويات ونظام إطفاء معتمد؟ |

|

الحرارة والغبار |

هل تم اختبار النظام في ظروف مشابهة للخليج أو الصحراء؟ |

|

البرمجيات |

هل يستطيع EMS تحسين الإيرادات وتقليل التدهور وتقديم بيانات قابلة للتدقيق؟ |

|

الربط |

هل تم اعتماد PCS والحماية وفق كود الشبكة المحلي؟ |

|

الخدمة |

هل توجد قطع غيار وفريق عربي/محلي وزمن استجابة واضح؟ |

مصادر البيانات والمنهجية

مصادر البيانات الرئيسية: الوكالة الدولية للطاقة IEA، الوكالة الدولية للطاقة المتجددة IRENA، BloombergNEF، COP29 Global Energy Storage and Grids Pledge، Masdar/EWEC، SPPC/Saudi Power Procurement Company، IFC، AMEA Power، وتقارير ومصادر صناعية مفتوحة ذات صلة. استخدمت المصادر لتحديد الاتجاهات والسعات المعلنة والتكاليف المنشورة، مع تجنب تحويل تقديرات تسويقية غير قابلة للتحقق إلى حقائق قطعية.

|

المصدر |

البيانات المستخدمة |

ملاحظة口径 |

|

IEA Batteries and Secure Energy Transitions |

1,500GW تخزين و1,200GW بطاريات بحلول 2030 في NZE، ومعدل نمو مطلوب |

سيناريو تحليلي وليس توقعاً مؤكداً |

|

IEA Global battery storage capacity additions 2020-2025 |

اتجاه الإضافات السنوية القياسية حتى 2025 |

الرسم لا يوفر CSV عاماً حسب صفحة IEA |

|

IRENA Renewable Power Generation Costs 2024 |

تكلفة تخزين بطاريات على مستوى المنفعة 192 دولار/kWh في 2024 |

تكلفة مرجعية عالمية متوسطة |

|

BloombergNEF Battery Price Survey 2025 |

حزم التخزين الثابت 70 دولار/kWh في 2025 |

سعر حزمة البطارية وليس CAPEX مشروع كامل |

|

Masdar/EWEC 2025 |

مشروع أبوظبي 5.2GW PV و19GWh BESS |

مشروع معلن يمثل معياراً لحجم السوق |

|

Renewables Now/SPPC 2026 |

مناقصات السعودية 12GWh و8GWh أولية |

مصدر إخباري متخصص يستند إلى إعلان SPPC/SPA |

|

IFC/AMEA Power 2025 |

مشروع مصر 300MWh BESS مع 500MWac شمسي |

تمويل مشروع محدد |

ملاحظة منهجية: تختلف الأرقام بين المؤسسات بسبب اختلاف تعريف السوق، مدة التخزين، القدرة مقابل الطاقة، سنة الإحصاء، نطاق المعدات، واحتساب الربط والخدمات. لذلك تُستخدم البيانات في هذا التقرير لتحليل الاتجاهات والمقارنة الصناعية، ولا تمثل أساساً مستقلاً لاتخاذ قرار استثماري أو شراء دون دراسة فنية ومالية تفصيلية.