1. مدخل تنفيذي

لم يعد سوق لوحات ومعدات المفاتيح الكهربائية مجرد سوق مكوّنات داخل محطات التوزيع والتحويل؛ فقد أصبح جزءاً مباشراً من دورة تحديث الشبكات، إدماج الطاقة المتجددة، توسع مراكز البيانات، وإعادة تصميم أنظمة الحماية والتحكم في المنشآت الصناعية. ومع ارتفاع الأحمال الكهربائية وتزايد الحاجة إلى مرونة الشبكات، تتحول معايير الشراء من السعر الأولي إلى الموثوقية، السلامة الداخلية، زمن التوريد، التوافق مع المعايير، وخفض البصمة البيئية، خصوصاً في معدات الجهد المتوسط والعالي.

2. الخلاصات الرئيسية

• السوق العالمي في مرحلة توسع هيكلي، لكنه ليس سوقاً واحداً؛ فاللوحات منخفضة الجهد ترتبط بالمباني والصناعة، والجهد المتوسط يرتبط بشبكات التوزيع والطاقة المتجددة ومراكز البيانات، بينما يعتمد الجهد العالي وGIS على محطات النقل والمشاريع الرأسمالية الكبيرة.

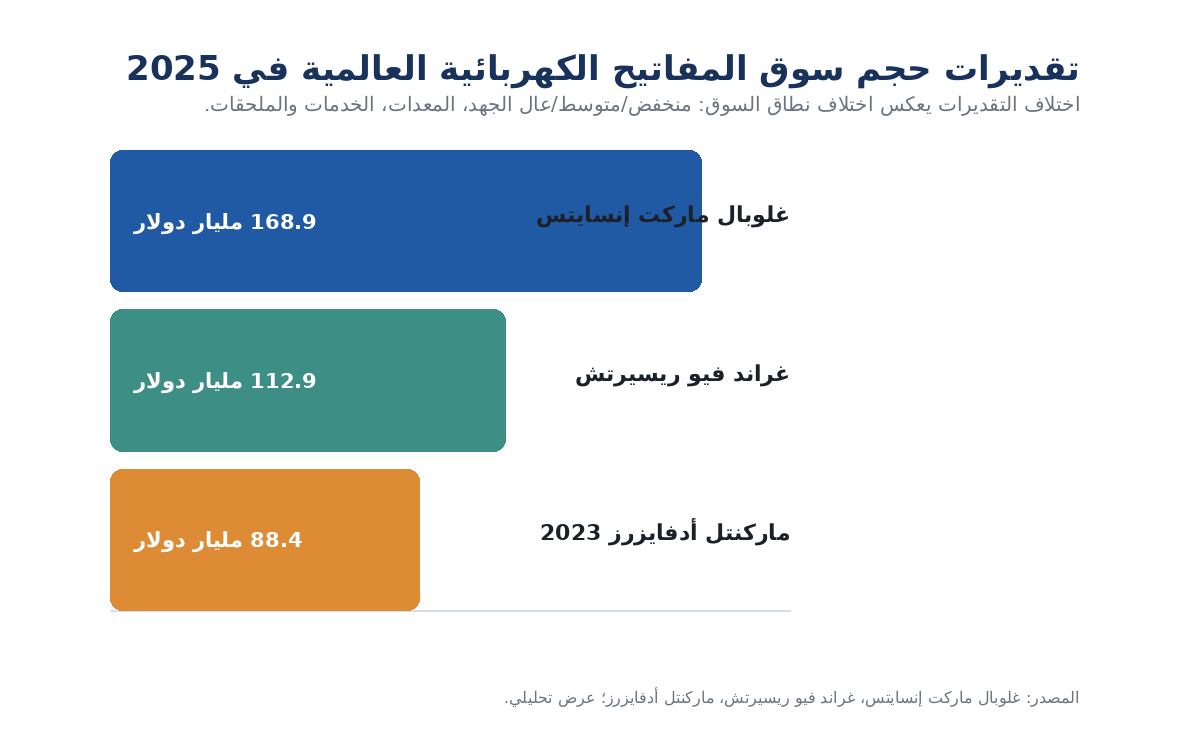

• تقديرات حجم السوق تختلف بشدة بسبب اختلاف النطاق؛ إذ تشير بعض التقديرات العامة إلى أكثر من 100 مليار دولار في 2025، بينما تقدر بعض دراسات الجهد المتوسط وحده بنحو 40-57 مليار دولار حول 2025-2026. لذلك يجب قراءة كل رقم وفق تعريفه.

• أكبر محركات الطلب هي تحديث شبكات النقل والتوزيع، تقادم الأصول، التوسع في الطاقة الشمسية والرياح، المدن الجديدة، مراكز البيانات، كهربة النقل والصناعة، ومتطلبات استمرارية الخدمة في البنية التحتية الحرجة.

• آسيا والمحيط الهادئ تظل مركز الثقل، بدعم من الصين والهند وجنوب شرق آسيا. أوروبا تقود التحول نحو معدات خالية من SF6، بينما تضغط الولايات المتحدة ومراكز البيانات على سلاسل توريد المحولات والمفاتيح والمكونات الكهربائية.

• في الخليج ومناطق MENA، تتشكل الفرصة حول محطات الطاقة المتجددة، محطات التحويل، المدن الصناعية، مشاريع المياه والتحلية، المطارات، الموانئ، مراكز البيانات، ومشاريع الهيدروجين. لكن دخول السوق يتطلب شهادات، اختبارات نوعية، خدمة محلية، وقدرة على التوريد السريع.

• التحول التقني الأكثر أهمية يتمثل في GIS مدمج المساحة، المفاتيح المعزولة بالهواء أو الغاز النظيف، القواطع الفراغية، الحساسات الرقمية، أنظمة المراقبة الحرارية والجزئية، ولوحات جاهزة Prefabricated لتقليل زمن الإنشاء.

• تكلفة الملكية الكلية تتأثر بما هو أكثر من سعر اللوحة: تيار القصر، درجة الحماية، IAC، نوع العزل، أنظمة التحكم، الاختبارات، النقل، التركيب، قطع الغيار، توقف المحطة، والصيانة على مدى 20-30 سنة.

• الفترة 2026-2030 ستكافئ الشركات القادرة على الجمع بين السعر التنافسي، شهادات IEC/ANSI، حلول SF6-free، الخدمة المحلية، التوثيق العربي/الإنجليزي، ونماذج توريد مرنة للمشاريع الكبيرة.

الشكل 1: اختلاف تقديرات السوق العالمي حسب نطاق التعريف والمصدر.

3. تعريف المنتج ونطاق السوق

يقصد بلوحات ومعدات المفاتيح الكهربائية Switchgear مجموعة المعدات التي تستخدم للتحكم في الدوائر الكهربائية وحمايتها وعزلها، وتشمل القواطع، المفاتيح، القضبان العمومية، الخزائن المعدنية، المرحلات، أجهزة القياس، أنظمة الحماية والتحكم، ومكونات الاتصال والمراقبة. في الاستخدام الصناعي العربي قد يترجم المصطلح إلى لوحات المفاتيح الكهربائية، معدات المفاتيح، لوحات التوزيع، أو قواطع ولوحات الجهد المتوسط والعالي. في هذا التقرير يستخدم المصطلح الموحد: لوحات ومعدات المفاتيح الكهربائية.

|

البند |

المقصود في التقرير |

ما يجب عدم الخلط معه |

|

لوحات منخفضة الجهد LV |

لوحات توزيع وتحكم حتى 1 كيلوفولت تقريباً للمباني والصناعة ومراكز البيانات |

ليست مساوية لسوق المحولات أو الكابلات |

|

لوحات متوسطة الجهد MV |

معدات من 1 كيلوفولت إلى 52 كيلوفولت، بما في ذلك AIS وGIS والقواطع الفراغية |

لا تشمل دائماً كل أعمال المحطة المدنية والكابلات |

|

مفاتيح عالية الجهد HV |

معدات فوق 52 كيلوفولت، خصوصاً GIS/AIS لمحطات النقل |

لا تعني إجمالي استثمار محطة التحويل |

|

النظام أو المشروع |

توريد معدات مع التركيب والاختبار والتحكم والحماية وأحياناً الأعمال المدنية |

لا يجوز مقارنته بسعر خلية مفردة أو لوحة منفردة |

4. حجم السوق العالمي ومرحلة الدورة

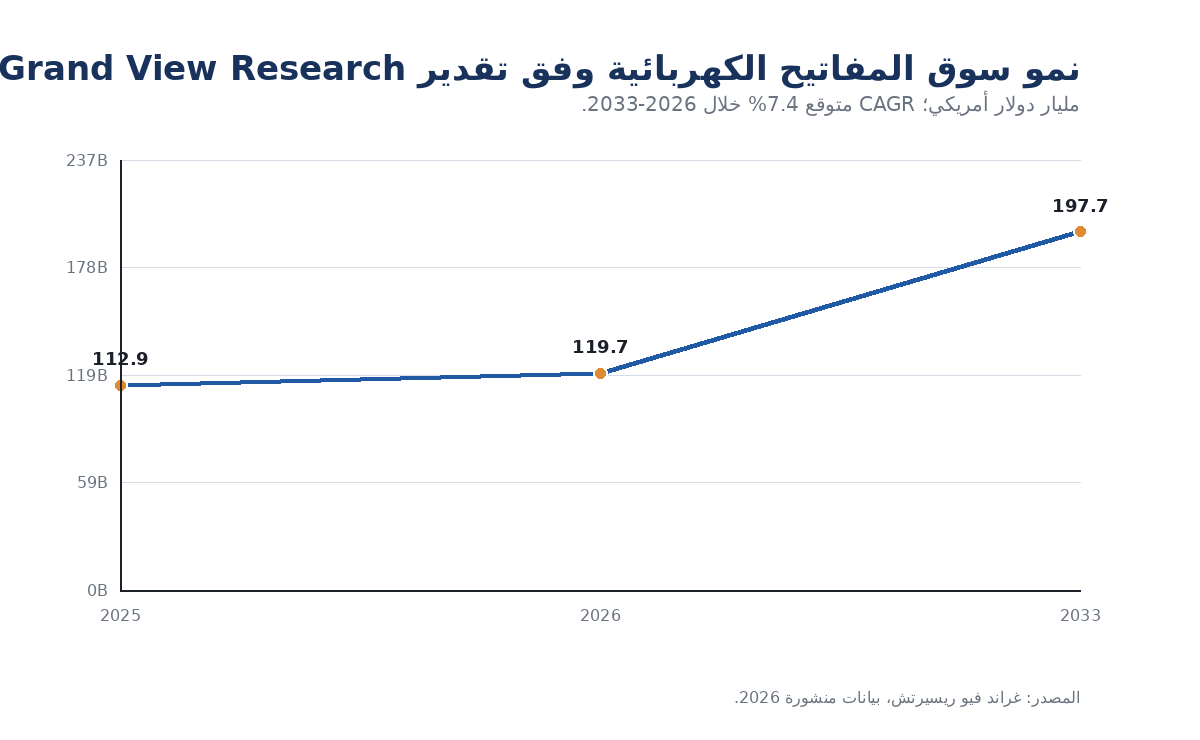

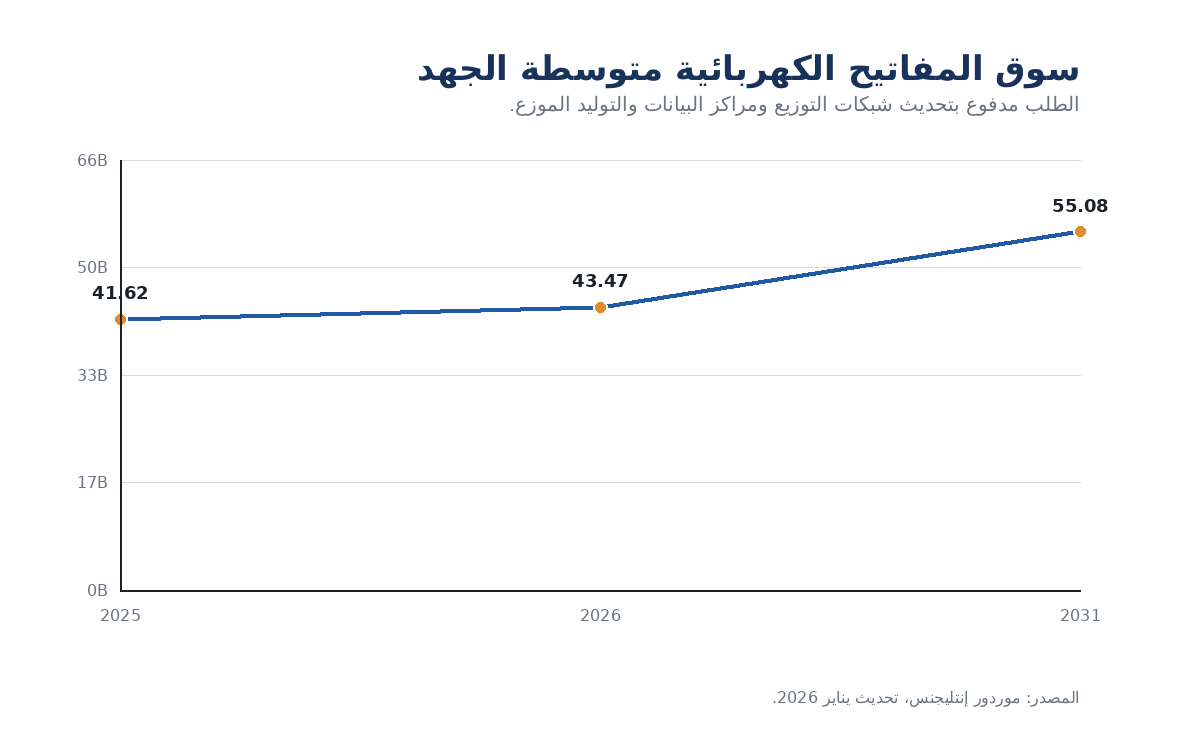

تظهر بيانات السوق المنشورة أن قطاع المفاتيح الكهربائية ينمو بوتيرة متوسطة إلى مرتفعة، لكنه يتأثر مباشرة بتعريف السوق. تقدير Grand View Research يضع السوق العالمي عند 112.9 مليار دولار في 2025 و119.7 مليار دولار في 2026، مع توقع 197.7 مليار دولار بحلول 2033. في المقابل، تشير تقديرات أخرى إلى أرقام أعلى عندما تشمل نطاقاً أوسع من المعدات والجهود والملحقات. أما سوق الجهد المتوسط وحده فتقدره Mordor Intelligence عند 43.47 مليار دولار في 2026 و55.08 مليار دولار في 2031.

من الناحية الدورية، لا يزال السوق في مرحلة توسع مدفوعة بالبنية التحتية، وليس فقط بدورة صناعية قصيرة. الطلب على الشبكات يتأثر بنمو الكهرباء، إدخال مصادر متجددة متغيرة، زيادة الأحمال الحضرية، وربط مراكز البيانات والمصانع ذات الحمل العالي. ولذلك أصبح زمن التوريد وإدارة سلسلة الإمداد جزءاً من قرار الشراء، وليس مجرد عامل تشغيلي لاحق.

الشكل 2: مسار نمو السوق وفق تقدير Grand View Research.

الشكل 3: مسار سوق الجهد المتوسط وفق Mordor Intelligence.

5. محركات الطلب والتطبيقات

الطلب على لوحات المفاتيح لا يأتي من مصدر واحد. في شبكات النقل والتوزيع، يرتبط الطلب بتجديد المحطات، رفع موثوقية الشبكة، تقليل الانقطاعات، وربط محطات شمسية ورياح. في الصناعة، يرتبط الطلب بتوسيع مصانع البتروكيماويات والمعادن والإسمنت والمياه. في مراكز البيانات، يتجه الطلب نحو منظومات أكثر تكراراً واعتمادية، مع مراقبة رقمية وتكامل مع UPS والمولدات وأنظمة إدارة الطاقة.

|

مجال الطلب |

نوع المعدات الأكثر طلباً |

منطق الشراء |

|

شبكات التوزيع |

لوحات MV، RMU، قواطع فراغية، حماية رقمية |

الاستمرارية وتقليل زمن الأعطال والتوسع الحضري |

|

محطات النقل |

GIS/AIS عالية الجهد، أنظمة حماية وتحكم |

الموثوقية والمساحة وزمن الربط بالشبكة |

|

الطاقة المتجددة |

لوحات MV وGIS مدمجة ومحطات جاهزة |

ربط محطات PV/Wind وتقليل زمن التنفيذ |

|

مراكز البيانات |

لوحات LV/MV، ATS، مراقبة حرارية، تكامل SCADA/BMS |

Uptime، التكرار، الأمان، وسرعة التوسعة |

|

الصناعة الثقيلة |

لوحات مقاومة للغبار والحرارة والاهتزاز |

السلامة، تيار القصر، وعمر الخدمة |

6. المشهد الإقليمي العالمي

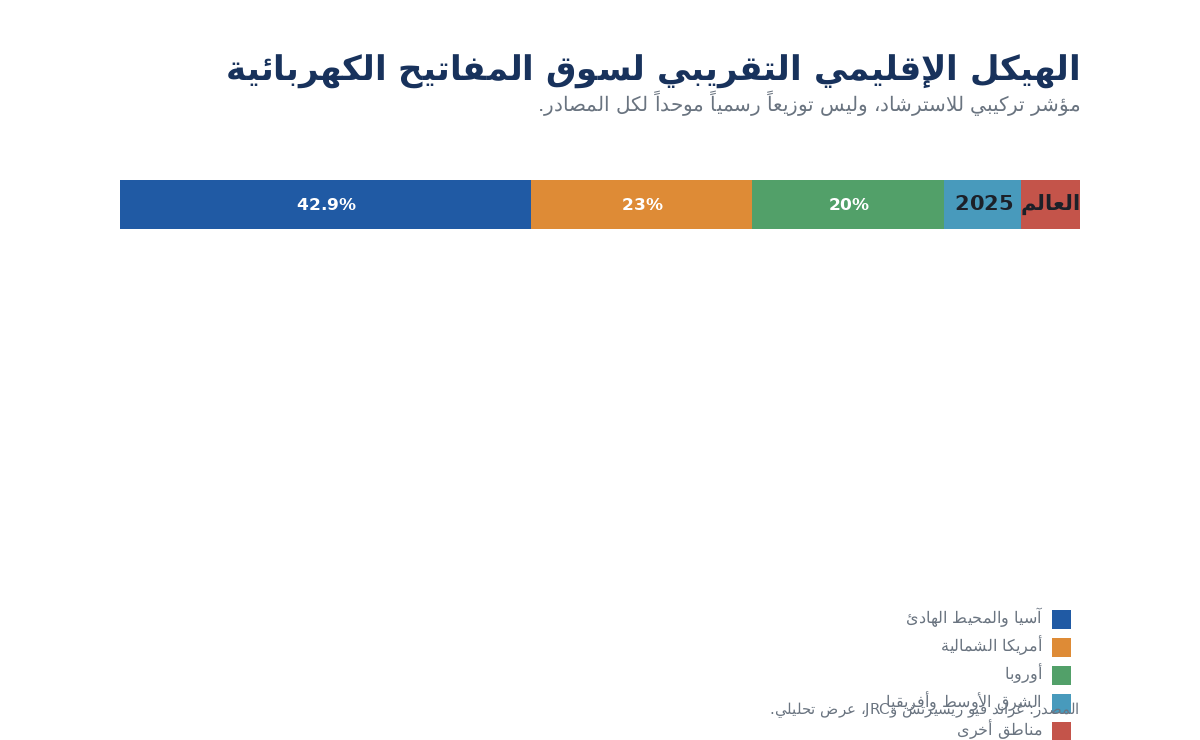

تستحوذ آسيا والمحيط الهادئ على أكبر وزن في السوق، مدفوعة بالتصنيع، التوسع الحضري، وتحديث شبكات الصين والهند وجنوب شرق آسيا. أوروبا تمثل سوقاً ذا قيمة عالية بسبب المعايير البيئية ومتطلبات SF6-free وتحديث أصول قديمة. أمريكا الشمالية تشهد طلباً قوياً في مراكز البيانات والطاقة المتجددة، لكنها تواجه ضغوطاً على زمن توريد المعدات. أما الشرق الأوسط وأفريقيا فحصتهما أصغر عالمياً، لكنها تنمو في قطاعات الطاقة والمياه والمدن الجديدة والصناعة.

الشكل 4: هيكل إقليمي إرشادي للسوق، مع اختلاف الأرقام حسب المصدر.

|

المنطقة |

دوافع الطلب |

فرص الموردين |

المخاطر الرئيسية |

|

آسيا والمحيط الهادئ |

التصنيع، الطاقة المتجددة، التوسع في المدن |

الحجم، الإنتاج المحلي، مشاريع متكررة |

ضغط الأسعار والمنافسة المحلية |

|

أوروبا |

استبدال الأصول، SF6-free، الشبكات الذكية |

منتجات عالية المواصفة وبيئية |

التشريعات والاختبارات الصارمة |

|

أمريكا الشمالية |

مراكز البيانات، التحديث، الربط بالشبكة |

اللوحات الجاهزة والمراقبة الرقمية |

زمن توريد طويل ومتطلبات ANSI/UL |

|

الهند وجنوب آسيا |

توسع الشبكات، الطاقة الشمسية، الصناعة |

MV switchgear ومحطات جاهزة |

اشتراطات محلية ومنافسة سعرية |

|

الشرق الأوسط وشمال أفريقيا |

الطاقة والمياه والمدن الصناعية والمشاريع الكبرى |

GIS، MV، LV ومراكز الخدمة |

متطلبات اعتماد، وكيل محلي، ودورات دفع طويلة |

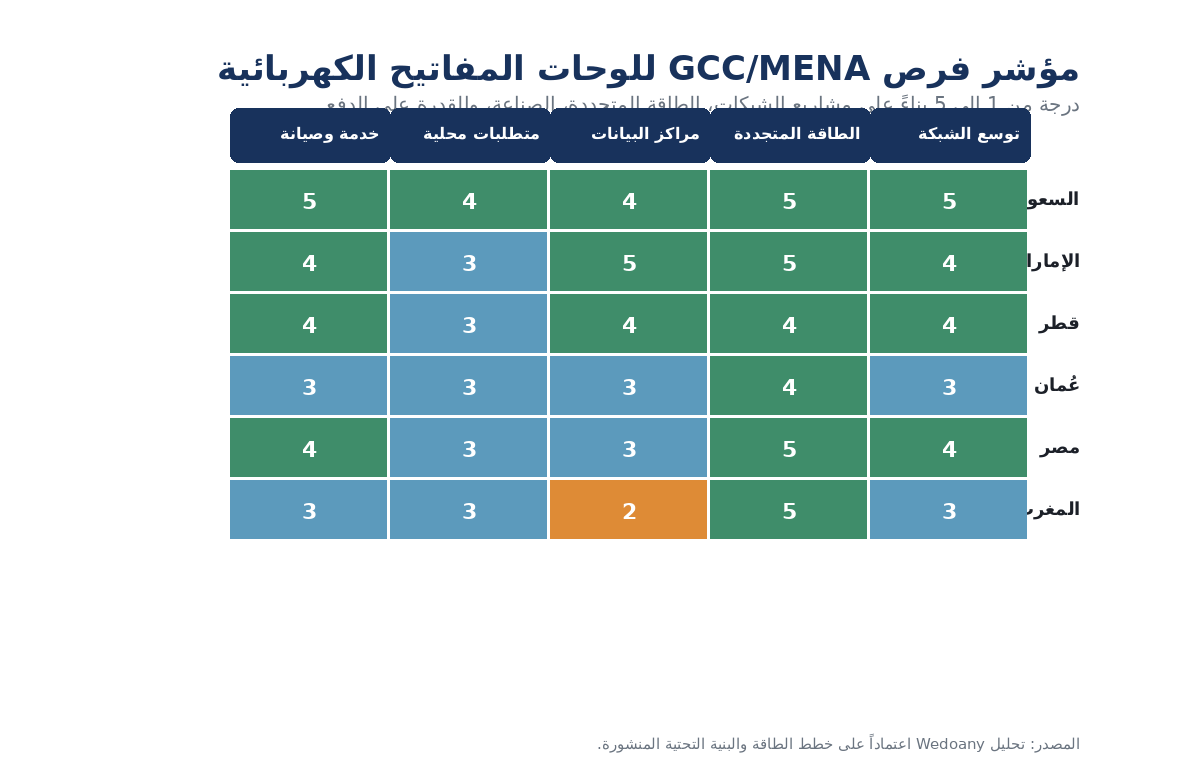

7. GCC وMENA: فصل مستقل للفرص

في الخليج، يرتبط سوق اللوحات الكهربائية بثلاثة مسارات: توسع الشبكات لربط مشاريع الطاقة الشمسية والرياح، نمو المدن الجديدة والمناطق الصناعية، وطلب مراكز البيانات والبنية التحتية الحرجة. السعودية تمثل السوق الأكبر حجماً بسبب أهداف الطاقة المتجددة، مشاريع الشبكة، والمدن الصناعية. الإمارات سوق متقدم من حيث الجودة والمواصفات ومراكز البيانات. قطر والكويت أكثر ارتباطاً بالمرافق والمشاريع الصناعية، بينما عُمان والمغرب ومصر يوفرون فرصاً في الطاقة المتجددة والمياه والصناعة.

المناخ الإقليمي يفرض متطلبات خاصة: درجات حرارة مرتفعة، غبار، رطوبة وسواحل مالحة، مساحات محدودة في المدن، وضرورة توافق معدات الحماية والتحكم مع أنظمة تشغيل المرفق أو EPC. لذلك تصبح اختبارات النوع، IAC، درجة الحماية IP، مقاومة التآكل، وتوفر قطع الغيار عوامل حاسمة.

الشكل 5: مؤشر فرص مختار لدول GCC/MENA، لأغراض المقارنة النوعية.

|

الدولة |

محرك الطلب |

المعدات المرجحة |

ملاحظة دخول السوق |

|

السعودية |

مشاريع الطاقة المتجددة، توسع الشبكة، المدن الصناعية |

MV/GIS، محطات جاهزة، LV لمراكز البيانات |

يفضل شريك محلي وخدمة ميدانية سريعة |

|

الإمارات |

مراكز البيانات، الطاقة الشمسية، المباني الذكية |

لوحات رقمية، LV/MV، حلول مراقبة |

المواصفة والجودة أهم من السعر وحده |

|

قطر |

مرافق، صناعات، بنية تحتية، تبريد مناطق |

GIS مدمجة وMV موثوقة |

سوق أصغر لكن عالي المتطلبات |

|

عُمان |

طاقة متجددة، مناطق صناعية، هيدروجين أخضر |

MV ومحطات جاهزة |

فرصة للمشاريع المتوسطة والخدمة المحلية |

|

مصر |

توسع الطاقة المتجددة وتحديث الشبكة |

MV/LV، محطات ربط، حماية رقمية |

حساسية سعرية وشروط تمويل مهمة |

|

المغرب |

طاقة شمسية ورياح وصناعة سيارات وفوسفات |

MV وGIS للمشاريع الصناعية |

فرصة مع EPC أوروبي/محلي |

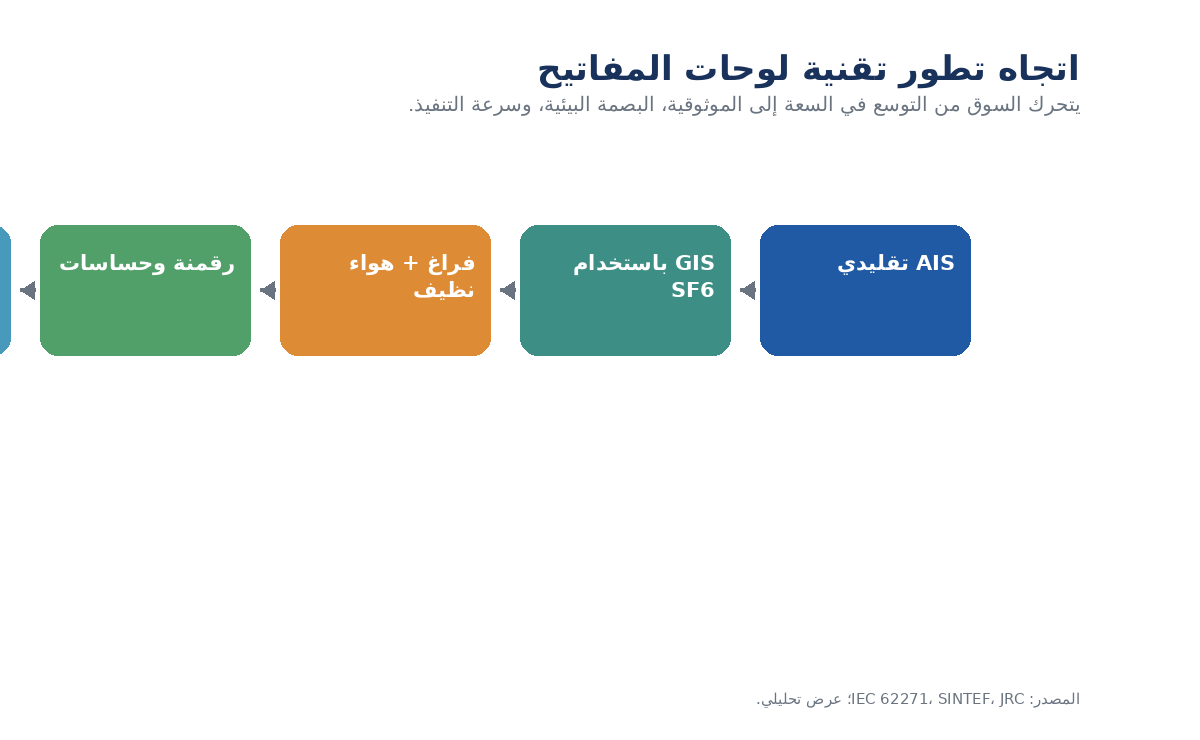

8. المسارات التقنية والمعايير

تقنياً، يمكن تقسيم السوق حسب نوع العزل إلى AIS، GIS، Solid-dielectric، ومعدات هجينة. AIS أقل تكلفة وأسهل صيانة، لكنه يحتاج مساحة أكبر. GIS أعلى كثافة وأفضل للمساحات المحدودة والبيئات القاسية، لكنه أكثر تعقيداً وتكلفة. التحول إلى معدات خالية من SF6 يكتسب زخماً في أوروبا أولاً، ثم ينتقل تدريجياً إلى المناقصات الدولية ذات التمويل أو الاستشارات الأوروبية.

معيار IEC 62271-200 يغطي معدات المفاتيح والتحكم المعدنية المغلقة للتيار المتناوب بجهود أعلى من 1 كيلوفولت وحتى 52 كيلوفولت. وفي المشاريع الدولية، تظل IEC وANSI/IEEE وUL ومتطلبات شركة الكهرباء المحلية عوامل اعتماد رئيسية. بالنسبة لمناقصات MENA، يجب عدم الاكتفاء بشهادة عامة؛ بل يجب تقديم تقارير اختبار النوع، منحنيات تحمل القصر، IAC، اختبارات حرارة، وتوافق مرحلات الحماية.

الشكل 6: تطور تقني من AIS وGIS إلى حلول خالية من SF6 ولوحات رقمية.

|

التقنية |

المزايا |

القيود |

الاستخدام الأنسب |

|

AIS |

تكلفة أقل، صيانة أسهل، وضوح بصري |

مساحة أكبر وتأثر أكبر بالبيئة |

محطات توزيع صناعية ومرافق ذات مساحة متاحة |

|

GIS مع SF6 |

حجم مدمج وموثوقية عالية |

قيد بيئي وتنظيمي متزايد |

محطات حضرية، ساحلية، ومشاريع عالية الجهد |

|

فراغ + هواء نظيف |

بديل بيئي واعد في MV |

تصميم أكبر أحياناً وتكلفة أعلى في البداية |

مناقصات أوروبا والمشاريع ذات التمويل الأخضر |

|

Solid-dielectric/RMU |

أمان وانخفاض صيانة |

سعات محددة حسب التصميم |

شبكات توزيع ومدن ذكية |

|

لوحات رقمية |

مراقبة حالة، إنذار مبكر، تكامل SCADA |

تحتاج أمن سيبراني وتكامل برمجي |

مراكز بيانات ومرافق عالية الاعتمادية |

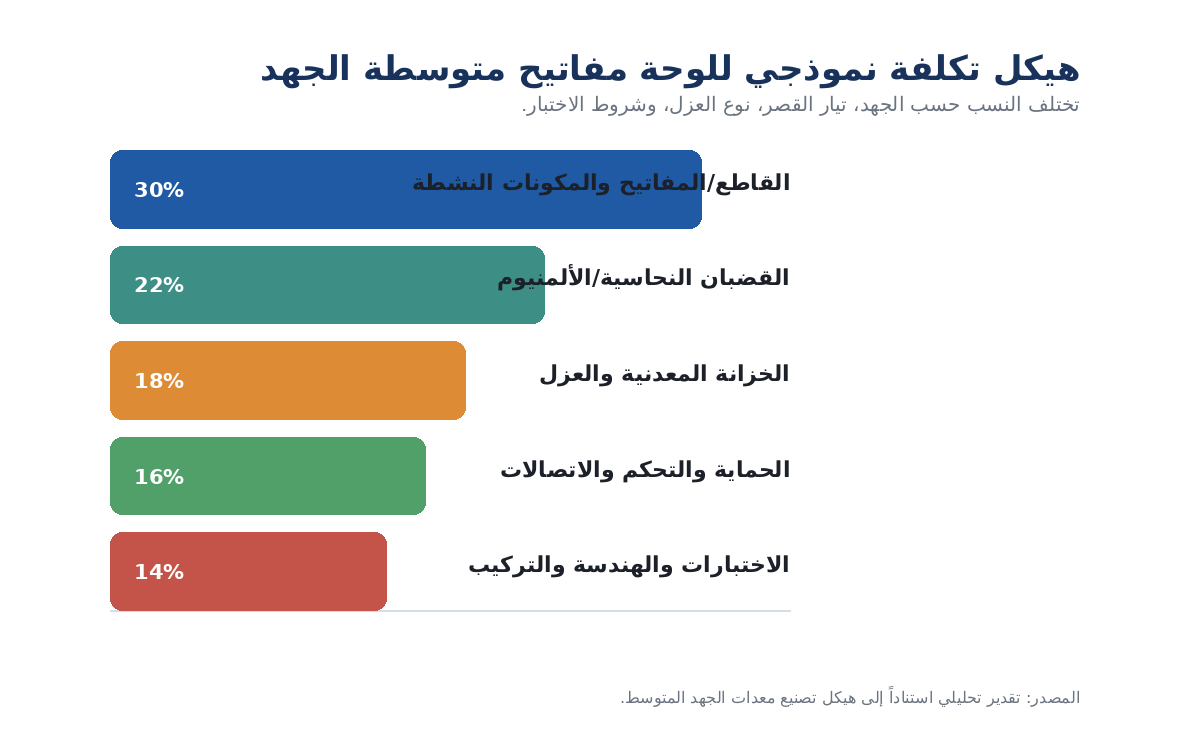

9. التكلفة والأسعار واقتصاديات المشروع

لا يمكن تقييم تكلفة لوحات المفاتيح من سعر الخلية وحده. السعر يتأثر بالجهد، تيار القصر، التيار الاسمي، نوع العزل، عدد الخلايا، درجة الحماية، IAC، العلامة التجارية للقاطع والمرحلات، المتطلبات المحلية، شهادات النوع، وتكاليف التركيب والاختبار. في المشاريع الكبيرة، قد يصبح التأخير في التوريد أو الفشل في الاختبار أكثر تكلفة من فارق السعر الأولي.

الشكل 7: هيكل تكلفة نموذجي للوحات الجهد المتوسط.

|

عامل التكلفة |

الأثر على المشروع |

كيف يقيّمه المشتري |

|

القاطع وتيار القصر |

يرفع السعر والاختبار والحجم |

مطابقة الحمل الحقيقي وليس المبالغة غير الضرورية |

|

نوع العزل |

يحدد المساحة والتكلفة والاشتراطات البيئية |

مقارنة AIS/GIS/SF6-free وفق عمر المشروع |

|

الحماية والتحكم |

تزيد CAPEX لكنها تخفض مخاطر التوقف |

تكامل SCADA وIEC 61850 والأمن السيبراني |

|

الاختبارات والشهادات |

تكلفة مقدمة لكنها شرط قبول |

تقارير اختبار مستقلة ومحدثة |

|

الخدمة وقطع الغيار |

تؤثر في زمن العودة للخدمة |

مركز خدمة إقليمي ومخزون قطع غيار |

10. سلسلة القيمة والمنافسة

تبدأ سلسلة القيمة من النحاس والألمنيوم والصفائح المعدنية والعوازل والغازات أو البدائل، ثم القواطع والمرحلات وأجهزة القياس، ثم تجميع اللوحات والاختبار، فالتوريد والتركيب والتشغيل. المنافسة العالمية تجمع بين شركات أوروبية/أمريكية/يابانية ذات علامة قوية وخبرة معيارية، وشركات صينية وهندية وتركية ذات تكلفة وتوريد أسرع، وشركات محلية في الخليج ومصر وجنوب أفريقيا تركز على التجميع، اللوحات منخفضة ومتوسطة الجهد، وخدمة المشروع.

|

نوع المورد |

نقاط القوة |

نقاط الضعف |

أفضل استراتيجية في MENA |

|

الشركات العالمية الكبرى |

اعتماد قوي، تقنيات GIS وSF6-free، ثقة المرافق |

سعر أعلى وزمن توريد طويل |

مشاريع عالية الجهد ومرافق كبرى |

|

الشركات الصينية |

تكلفة تنافسية، قدرة إنتاجية، تسليم مشاريع EPC |

حاجة إلى إثبات اعتماد وخدمة محلية |

شراكة EPC/وكيل محلي ومركز صيانة |

|

الشركات التركية والهندية |

قرب نسبي للسوق، مرونة في MV/LV |

قدرة محدودة في بعض حلول HV المتقدمة |

المشاريع المتوسطة والصناعية |

|

المجمّعون المحليون |

معرفة المواصفات والعلاقات وخدمة سريعة |

اعتماد تقني محدود لبعض المنتجات |

تصنيع/تجميع محلي تحت ترخيص |

11. مسارات دخول الموردين الدوليين والصينيين

السوق العربي لا يستجيب لرسالة سعرية فقط. المورد الناجح يحتاج إلى حزمة دخول تشمل وثائق فنية باللغة الإنجليزية والعربية، تقارير اختبار، قوائم مرجعية للامتثال، شريك EPC أو وكيل معتمد، قدرة على توفير قطع الغيار، ومهندسين للتشغيل والاختبار. بالنسبة للشركات الصينية، الفرصة الأقوى تكون في الجهد المتوسط، المحطات الجاهزة، مشاريع الطاقة الشمسية، الصناعة، ومراكز البيانات، بشرط معالجة قلق المشتري حول الاختبار، الضمان، والتوافق مع مواصفات المرفق.

|

نموذج الدخول |

متى يناسب؟ |

المتطلبات الأساسية |

|

تصدير مباشر |

مشاريع صناعية أو مشتريات خاصة |

وثائق واضحة وشحن سريع وضمان دولي |

|

وكيل/موزع محلي |

القطاع التجاري والمشاريع المتوسطة |

تدريب فني ومخزون قطع غيار |

|

تجميع محلي |

مناقصات ذات محتوى محلي أو صيانة كثيفة |

ترخيص، QC، اختبار نهائي محلي |

|

شراكة EPC |

مشاريع طاقة ومياه وشبكات |

تنسيق هندسي ومواءمة الجدول الزمني |

|

حلول رقمية وخدمة طويلة |

مراكز بيانات ومرافق حساسة |

مراقبة حالة، SLA، أمن سيبراني |

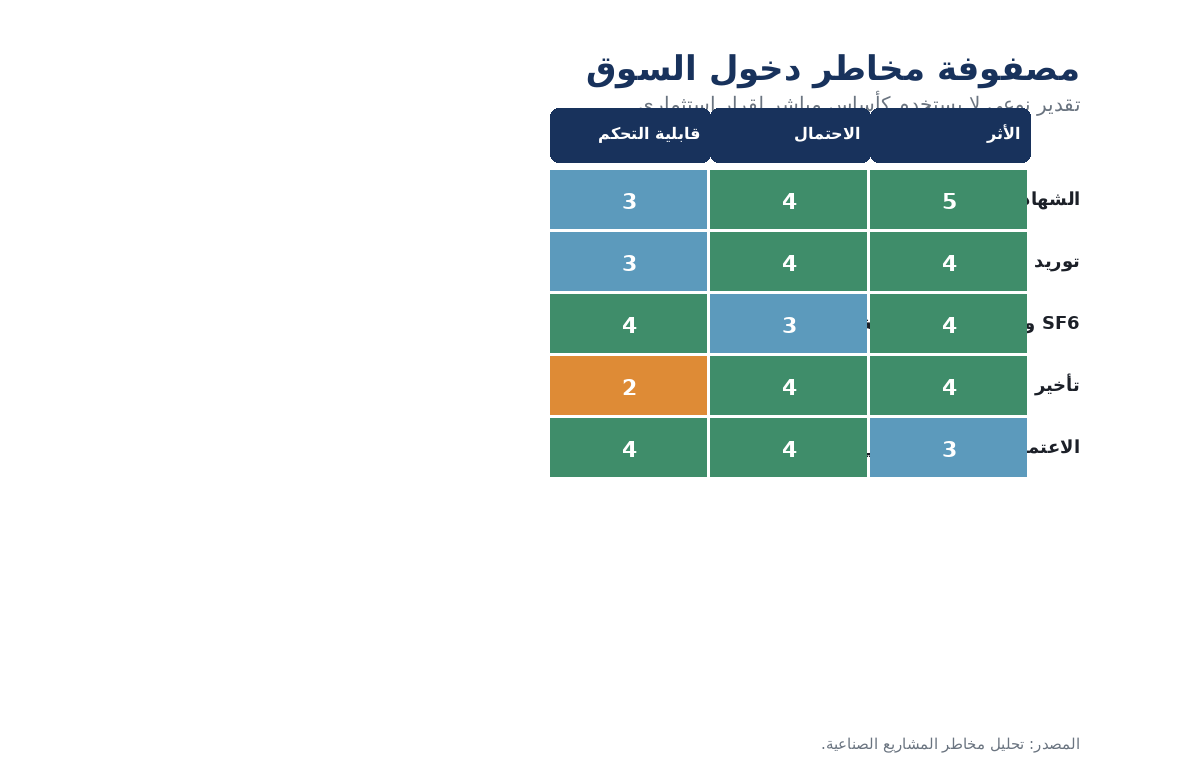

12. المخاطر الرئيسية

الشكل 8: مصفوفة نوعية لأبرز مخاطر دخول السوق.

|

الخطر |

لماذا مهم؟ |

إجراء تخفيف |

|

فشل الاعتماد أو اختبار النوع |

قد يؤدي إلى استبعاد العرض أو تأخير المشروع |

تجهيز تقارير IEC/ANSI من مختبرات موثوقة |

|

تقلب أسعار النحاس والمكونات |

يضغط الهامش ويؤخر التسليم |

بنود مراجعة سعر ومخزون استراتيجي |

|

التحول من SF6 |

قد يغير المواصفات في أوروبا ومشاريع ممولة دولياً |

تطوير أو اعتماد بدائل SF6-free |

|

البيئة الصحراوية والساحلية |

تزيد مخاطر التآكل والغبار والحرارة |

اختيار IP/IK وطلاء وحلول تبريد مناسبة |

|

الأمن السيبراني في اللوحات الرقمية |

ربط SCADA/BMS يزيد سطح الهجوم |

فصل الشبكات وتحديث البرامج ومعايير أمنية واضحة |

|

دورات الدفع والمطالبات |

مشاريع البنية التحتية قد تتأخر مالياً |

شروط دفع مرحلية وضمانات بنكية واضحة |

13. توقعات 2026-2030

خلال 2026-2030 سيبقى سوق لوحات المفاتيح الكهربائية في مسار نمو، لكن جودة النمو ستتغير. لن يكون النمو مدفوعاً فقط بزيادة عدد اللوحات، بل بزيادة قيمة اللوحة نفسها: مواصفات أعلى، مراقبة رقمية، متطلبات بيئية، اختبارات أمان، وتصميمات جاهزة أسرع تركيباً. سيستفيد الموردون الذين يمتلكون قاعدة اختبار قوية، قدرة على التخصيص، وسلسلة توريد مرنة. أما الشركات التي تعتمد على السعر وحده دون اعتماد وخدمة فستواجه صعوبة في المشاريع الحكومية والمرافق ومراكز البيانات.

في GCC/MENA، ستتركز الفرصة في السعودية والإمارات ومصر والمغرب وقطر وعُمان. السعودية والإمارات تقودان الطلب عالي القيمة، بينما توفر مصر والمغرب فرصاً في الطاقة المتجددة والتصنيع. وسيزداد وزن المحتوى المحلي والتجميع المحلي تدريجياً، خاصة عندما تكون المعدات جزءاً من برنامج وطني للشبكات أو الطاقة النظيفة.

14. مصادر البيانات والمنهجية

مصادر البيانات المستخدمة تشمل: International Energy Agency (IEA)، IEC، Joint Research Centre of the European Commission، Grand View Research، Mordor Intelligence، Global Market Insights، Wood Mackenzie، SINTEF، إضافة إلى مصادر مفتوحة حول سياسات الشبكات والطاقة المتجددة ومراكز البيانات. جرى استخدام البيانات لمقارنة الاتجاهات والفرص وليس كأرقام موحدة مطلقة، لأن تعريف سوق المفاتيح الكهربائية يختلف بين مصدر وآخر.

|

المصدر |

البيانات المستخدمة |

ملاحظة منهجية |

|

IEA - Building the Future Transmission Grid |

نمو الطلب على الكهرباء وتحديات توسيع شبكات النقل |

مرجع لربط السوق بتحديث الشبكات |

|

IEC 62271-200 |

نطاق معدات AC metal-enclosed بين 1 و52 كيلوفولت |

مرجع معيار فني للجهد المتوسط |

|

Grand View Research |

حجم السوق العالمي والحصة الإقليمية العامة |

تقدير سوق واسع النطاق |

|

Mordor Intelligence |

سوق الجهد المتوسط وتفاصيل العزل والمستخدم النهائي |

تقدير مخصص للجهد المتوسط |

|

JRC 2025 |

دور المفاتيح في الشبكة ومحركات السوق وسلاسل الإمداد |

مرجع أوروبي تقني-صناعي |

|

SINTEF/EU F-gas |

اتجاه التخلص التدريجي من SF6 |

مرجع تنظيمي وتقني |

|

Wood Mackenzie/IEA Energy and AI |

ضغط مراكز البيانات على معدات الطاقة |

مرجع لتفسير الطلب عالي الاعتمادية |

ملاحظة منهجية: قد تختلف الأرقام بين المؤسسات بسبب اختلاف سنة الإحصاء، النطاق الجغرافي، الجهد الكهربائي، إدراج الخدمات والملحقات، وتعريف السوق بين معدات مفردة وأنظمة ومشاريع. لذلك لا ينبغي استخدام أي رقم منفرد كمرجع استثماري مستقل دون مطابقة نطاقه مع المشروع المحدد.