1. مدخل تحليلي: لماذا أصبحت معدات الشحن حلقة حاسمة في اقتصاد المركبات الكهربائية؟

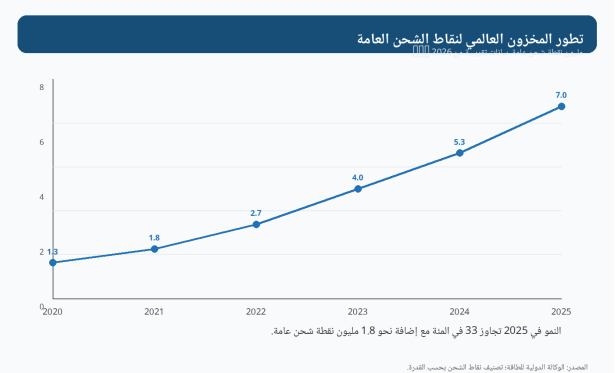

لم تعد معدات شحن المركبات الكهربائية مجرد ملحق يباع بعد بيع السيارة، بل أصبحت بنية تحتية كهربائية ورقمية تربط قطاع النقل بشبكات التوزيع، وتحدد سرعة اعتماد المركبات الكهربائية في المدن، الممرات السريعة، الأساطيل التجارية والمناطق الصناعية. في عام 2025 تجاوزت مبيعات السيارات الكهربائية عالمياً 20 مليون سيارة، ووصل المخزون العالمي لنقاط الشحن العامة إلى أكثر من 7 ملايين نقطة. لذلك ينتقل السؤال من “هل توجد شواحن كافية؟” إلى “هل الشبكة موثوقة، مربحة، سريعة، قابلة للتوسع، ومتوافقة مع قيود الشبكة الكهربائية؟”.

في هذا التقرير يُستخدم مصطلح معدات شحن المركبات الكهربائية ليشمل الشاحن AC أو DC، وحدات القدرة، الموصلات، نظام إدارة الشحن، العداد، منظومة الدفع، الاتصال، خدمات التشغيل والصيانة، وأعمال الربط الضرورية. ولا يتم خلط سوق أجهزة الشحن وحدها مع سوق البنية التحتية الكاملة أو سوق السيارات الكهربائية.

2. الخلاصات التنفيذية

- السوق العالمية في مرحلة توسع سريع لكنها لم تعد سوق “تركيب نقاط” فقط؛ المعيار الجديد هو القدرة المركبة، الاعتمادية، سرعة الشحن، إدارة الأحمال وتجربة المستخدم.

- تجاوز المخزون العالمي لنقاط الشحن العامة 7 ملايين نقطة في نهاية 2025، مع إضافة نحو 1.8 مليون نقطة خلال عام واحد، بينما بقي متوسط السيارات الكهربائية الخفيفة لكل نقطة عامة حول 11 سيارة.

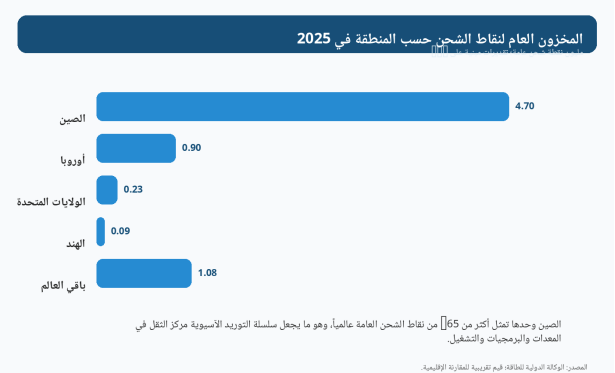

- الصين هي مركز الثقل العالمي في النشر والتصنيع، إذ تجاوز مخزونها العام 4.7 مليون نقطة في 2025، وتمثل أكثر من 65% من البنية التحتية العامة عالمياً، ما يجعل المنافسة السعرية والتقنية آسيوية الاتجاه.

- أوروبا تتحول من الدعم الطوعي إلى التزام تنظيمي؛ AFIR يفرض محطات شحن سريعة لا تقل عن 150 kW كل 60 كم على شبكة TEN-T للسيارات والفانات، ويضع متطلبات أعلى للشاحنات الثقيلة.

- الولايات المتحدة تمتلك سوقاً كبيرة لكن كثافة الشحن العام أقل من الصين وأوروبا؛ لذلك ستظل فرص الربط السريع، محطات الطرق، الأساطيل ومواقف العمل مرتبطة بالتمويل والاعتمادية وتوحيد الموصلات.

- في GCC وMENA، الفرصة الأكبر ليست في الحجم الحالي بل في “مرحلة التأسيس”: السعودية والإمارات تقودان الانتشار، بينما قطر وعُمان والكويت والبحرين تحتاج نماذج تشغيل واضحة وربطاً تنظيمياً مع شركات الكهرباء.

- اقتصاديات المشروع تعتمد على معدل الاستخدام وتكلفة الربط بالشبكة أكثر من سعر الشاحن وحده؛ الشاحن الرخيص قد يصبح مكلفاً إذا كانت قدرة المحول ضعيفة أو إذا ارتفعت أعطال التشغيل.

- الموردون القادرون على الجمع بين أجهزة DC موثوقة، برمجيات OCPP، خدمات صيانة محلية، قطع غيار سريعة، ونماذج تمويل أو مشاركة إيرادات سيكونون أفضل موقعاً في الأسواق العربية الناشئة.

الشكل 1: تطور مخزون نقاط الشحن العامة عالمياً 2020–2025

المصدر: IEA Global EV Outlook 2026، مع تبسيط بصري للأرقام المنشورة.

3. تعريف السوق والحدود الإحصائية

يجب التعامل مع سوق “الشواحن” على ثلاث طبقات مختلفة. الأولى هي معدات الشحن نفسها: وحدات AC، DC، وحدات القدرة، الكابلات، الموصلات، أنظمة الحماية والعدادات. الثانية هي محطة الشحن أو الموقع، وتشمل الأعمال المدنية، المحولات، الربط بالشبكة، البرمجيات والدفع. الثالثة هي شبكة التشغيل التي تضيف المنصة السحابية، التجوال، الصيانة، إدارة الطاقة، التسعير وخدمة العملاء.

لذلك تتفاوت تقديرات السوق بين المؤسسات. بعض التقارير تقيس مبيعات الأجهزة والمحطات، وبعضها يضيف البرمجيات والخدمات وأعمال التركيب، وبعضها يدمج السوق السكني والتجاري والعام في رقم واحد. هذا التقرير يستخدم أرقام السوق التجارية كدلائل نطاقية، ويعتمد على بيانات IEA والجهات الرسمية لتحليل البنية التحتية والطلب.

|

الطبقة |

ما يدخل في السوق |

الاستخدام التحليلي |

|

معدات الشاحن |

شاحن AC أو DC، وحدات القدرة، الموصل، الكابل، الحماية، العداد |

تحليل الموردين، الأسعار، الموثوقية، قطع الغيار |

|

موقع الشحن |

المعدات + الأعمال المدنية + المحول + الربط + نظام الدفع والاتصال |

تحليل CAPEX، الموافقات، الجاهزية الشبكية |

|

شبكة التشغيل |

المواقع + منصة التشغيل + الدفع + التسعير + الصيانة + البيانات |

تحليل نموذج الأعمال، معدل الاستخدام، الأرباح والخدمة |

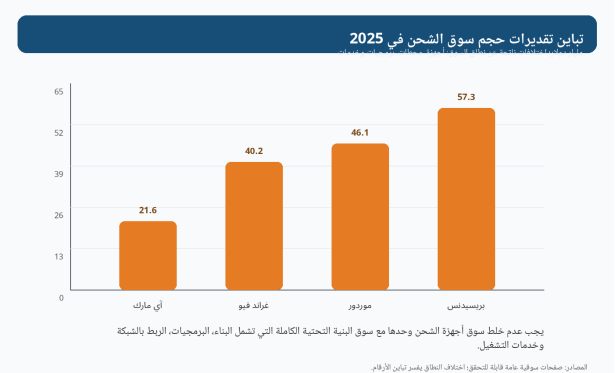

الشكل 2: تباين تقديرات حجم السوق حسب تعريف النطاق

المصدر: صفحات عامة من Grand View Research وPrecedence Research وMordor Intelligence وIMARC، 2025/2026.

4. حجم السوق العالمي ومرحلة التطور

تظهر بيانات IEA أن نشر البنية التحتية العامة استمر في التسارع خلال 2025، إذ أضيفت نحو 1.8 مليون نقطة عامة ووصل الإجمالي إلى أكثر من 7 ملايين نقطة. غير أن هذا لا يعني أن السوق متجانسة: الصين تبني شبكة كثيفة بمزيج كبير من الشحن العام، أوروبا تقودها التشريعات والتغطية على الممرات، الولايات المتحدة تعتمد أكثر على الشحن المنزلي لكنها تحتاج إلى شحن عام موثوق للرحلات والأساطيل، بينما الأسواق الناشئة ما زالت في مرحلة تأسيسية.

الشكل 3: التوزيع الإقليمي للمخزون العام في 2025

المصدر: IEA Global EV Outlook 2026؛ تقديرات إقليمية تقريبية.

من حيث القيمة المالية، تشير تقديرات السوق العامة إلى نطاق واسع يتراوح تقريباً بين 21.6 و57.3 مليار دولار في 2025 وفقاً لتعريف السوق. الرقم الأعلى عادة يعكس إدخال التركيب، المواقع التجارية والبرمجيات، بينما الرقم الأدنى قد يركز أكثر على المحطات أو نطاقات جغرافية مختلفة. في جميع الأحوال، معظم التوقعات المنشورة تشير إلى معدل نمو سنوي مركب يتجاوز 20% خلال أواخر العقد، لكن جودة النمو ستختلف حسب الربط الشبكي ومعدل الاستخدام.

5. الطلب حسب التطبيقات

الطلب على معدات الشحن لا يأتي من مستخدم واحد. الشحن السكني والعمل يحل مشكلة الاستخدام اليومي، الشحن العام السريع يعالج الرحلات والقلق من المدى، شحن الأساطيل يربط النقل التجاري بالعمليات اللوجستية، وشحن الحافلات والشاحنات يحتاج قدرة أعلى وتخطيطاً مسبقاً للمحولات وساحات الوقوف. في الأسواق العربية، ستكون فرص الأساطيل الحكومية، الحافلات، سيارات الأجرة، الفنادق، المراكز التجارية، المطارات، المناطق الصناعية ومحطات الوقود أكبر من الطلب السكني في المرحلة الأولى.

|

قطاع الطلب |

منطق الشراء |

المنتجات المطلوبة |

مؤشر الجاذبية |

|

السكن والمجتمعات المغلقة |

راحة المستخدم وتقليل ضغط الشحن العام |

AC 7–22 kW، إدارة أحمال، عدادات فرعية |

متوسط إلى مرتفع في المدن ذات الدخل المرتفع |

|

المراكز التجارية والفنادق |

جذب الزوار ورفع وقت البقاء |

AC وDC متوسط، دفع رقمي، إدارة مواقف |

مرتفع في الإمارات والسعودية |

|

الطرق السريعة ومحطات الخدمة |

تغطية الرحلات وبناء الثقة |

DC 150–350 kW، تبريد كابلات، محولات قوية |

مرتفع لكنه كثيف رأس المال |

|

أساطيل التوصيل والحافلات |

خفض الوقود والتحكم في التشغيل |

شحن مستودعات، جدولة، مراقبة طاقة |

مرتفع حيث توجد أساطيل منظمة |

|

الموانئ والمطارات والمناطق الصناعية |

كهربة معدات التشغيل والنقل الداخلي |

DC عالي القدرة، أنظمة سلامة، تكامل EMS |

فرصة متخصصة عالية القيمة |

6. التقنيات ومسارات المنتج

ينقسم المنتج إلى شواحن AC بطيئة أو متوسطة القدرة، شواحن DC سريعة، شواحن فائقة السرعة، وأنظمة شحن ذكية مع إدارة طاقة وربط سحابي. التطور التقني يتركز في وحدات قدرة أعلى كفاءة، بنية 800–1000V، التبريد السائل للكابلات، منصات OCPP، الدفع المفتوح، الأمن السيبراني، وإمكانات الشحن ثنائي الاتجاه V2G. لكن هذه التقنيات لا تناسب كل المواقع؛ فالشاحن الفائق دون استخدام كافٍ أو دون قدرة شبكة كافية قد يطيل فترة الاسترداد بدلاً من تحسينها.

الشكل 4: خريطة تقنية لمعدات شحن المركبات الكهربائية

المصدر: تحليل تقني استناداً إلى تصنيفات IEA وDOE ومعايير السوق العامة.

|

نوع الشاحن |

القدرة النموذجية |

الاستخدام الأنسب |

الملاحظات الفنية |

|

AC منزلي أو تجاري |

7–22 kW |

منازل، مواقف عمل، فنادق، مواقف طويلة |

تكلفة منخفضة، لكنه يحتاج وقت توقف طويل |

|

DC سريع |

50–150 kW |

محطات حضرية، مراكز تجارية، مواقف أساطيل |

توازن جيد بين التكلفة وسرعة الخدمة |

|

DC فائق السرعة |

150–350 kW+ |

طرق سريعة ومحطات خدمة ذات طلب عالٍ |

يتطلب محولات أقوى وربطاً شبكياً أكثر تعقيداً |

|

Megawatt / HDV |

500 kW إلى MW+ |

شاحنات، حافلات، موانئ ومراكز لوجستية |

سوق ناشئة تحتاج معايير وشبكات قوية |

|

شحن ذكي / V2G |

برمجيات + عاكسات + اتصال |

إدارة الذروة وخدمات المرونة |

يتطلب تنظيم سوق الكهرباء وقياساً موثوقاً |

7. التكلفة واقتصاديات المشروع

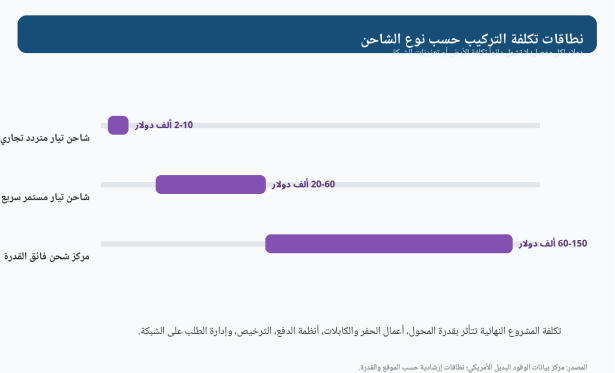

التكلفة الحقيقية لا تساوي سعر الشاحن في قائمة المورد. في مشاريع الشحن العام السريع قد تمثل أعمال الكهرباء والربط، المحولات، الكابلات، الحفر، أعمال السلامة، الترخيص، وأنظمة الدفع جزءاً كبيراً من الاستثمار. تشير بيانات DOE/AFDC إلى أن تكلفة تركيب Level 2 في المواقع العامة أو أماكن العمل قد تدور حول 2,500 دولار لكل موصل في المتوسط، بينما تتراوح تكلفة تركيب الشاحن DC السريع بين 20,000 و60,000 دولار لكل موصل حسب القدرة وعدد الشواحن والموقع. وقد تكون المراكز فائقة القدرة أعلى بكثير إذا احتاجت إلى محطات تحويل أو تعزيزات شبكة.

الشكل 5: نطاقات تكلفة التركيب حسب نوع الشاحن

المصدر: U.S. DOE Alternative Fuels Data Center؛ نطاقات إرشادية لكل موصل.

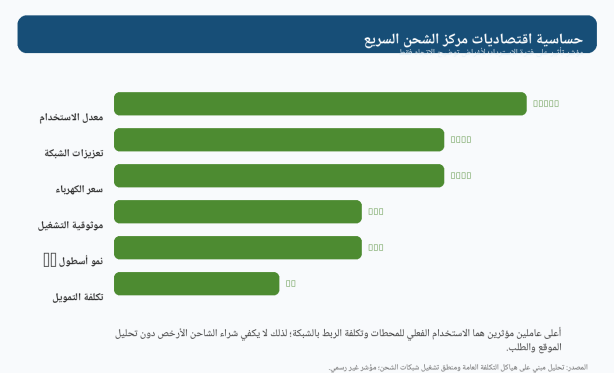

أهم متغير في الربحية هو معدل الاستخدام. موقع شحن سريع على طريق رئيسي أو قرب أسطول سيارات أجرة قد يحقق إيرادات أفضل من شواحن كثيرة قليلة الاستخدام في موقع غير مناسب. لذلك يجب على المستثمر تحليل كثافة المرور، نمو أسطول EV، قدرة الشبكة، أسعار الكهرباء، أوقات الذروة، تكلفة الأرض، توافر الصيانة ووقت التوقف.

الشكل 6: حساسية اقتصاديات مركز الشحن السريع

المصدر: تحليل Wedoany اعتماداً على منطق تكلفة DOE/AFDC وتشغيل شبكات الشحن.

8. المشهد الإقليمي العالمي

تتباين الأسواق جغرافياً بصورة حادة. الصين سوق حجم وتصنيع وتنافس سعري، أوروبا سوق تنظيم وتغطية وموثوقية، الولايات المتحدة سوق مواقع وأساطيل وربط سريع، الهند وسوق جنوب شرق آسيا مجال نمو سريع لكن حساس للسعر ونموذج التشغيل، أما الشرق الأوسط فهو سوق مبكر يرتبط بالمشاريع الحكومية والمدن الذكية والتزامات الحياد الكربوني.

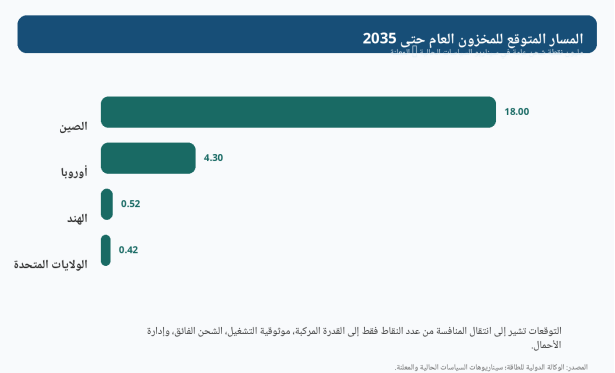

الشكل 7: المسار المتوقع للمخزون العام في مناطق رئيسية حتى 2035

المصدر: IEA Global EV Outlook 2026؛ سيناريوهات السياسات الحالية والمعلنة.

|

المنطقة |

مرحلة السوق |

المحرك الأساسي |

فرصة الموردين |

|

الصين |

حجم ضخم وتحديث مستمر |

انتشار EV، شبكة وطنية، خطة 28 مليون مرفق بحلول 2027 |

مكونات، وحدات قدرة، شحن فائق، تصدير وخدمات برمجية |

|

أوروبا |

نمو منظم بقواعد AFIR |

التغطية كل 60 كم، الانبعاثات، الشحن فائق السرعة |

شواحن موثوقة، توافق، دفع مفتوح، صيانة |

|

الولايات المتحدة |

نمو متدرج مع تركيز على الممرات |

NEVI، الأساطيل، موثوقية DCFC |

مراكز سريعة، شحن أساطيل، برمجيات تشغيل |

|

الهند |

مرحلة توسع بأسعار حساسة |

PM E-DRIVE، الدراجات، المدن، الأساطيل |

حلول منخفضة التكلفة، AC/DC متوسط، خدمة محلية |

|

جنوب شرق آسيا |

نمو EV سريع وغير متوازن |

السياسات الصناعية، الاستيراد من الصين، الأساطيل |

شركاء محليون، تمويل، مواقع تجارية |

|

أمريكا اللاتينية وأفريقيا |

أسواق مبكرة ومتنوعة |

الوقود، المدن الكبرى، النقل العام |

مشاريع مدن وأساطيل، حلول دفع وصيانة |

9. GCC وMENA: سوق صغيرة حالياً لكنها عالية الأهمية الاستراتيجية

في دول الخليج والشرق الأوسط وشمال أفريقيا لا يزال انتشار المركبات الكهربائية أقل من الصين وأوروبا، لكن المشاريع الحكومية والمدن الذكية والحياد الكربوني وارتفاع جودة الطرق تجعل المنطقة مناسبة للتوسع المنظم. الإمارات تمتلك التجربة التشغيلية الأكثر تقدماً في دبي، والسعودية تبني شبكة وطنية عبر EVIQ مع هدف يتجاوز 5,000 شاحن في مواقع استراتيجية، بينما تعمل قطر وعُمان والكويت والبحرين على أطر تدريجية أكثر ارتباطاً بالقطاع العام. في شمال أفريقيا، المغرب ومصر يوفران فرصاً مرتبطة بالتصنيع، السياحة، النقل الحضري والموانئ، لكن القدرة الشرائية والتمويل أكثر حساسية.

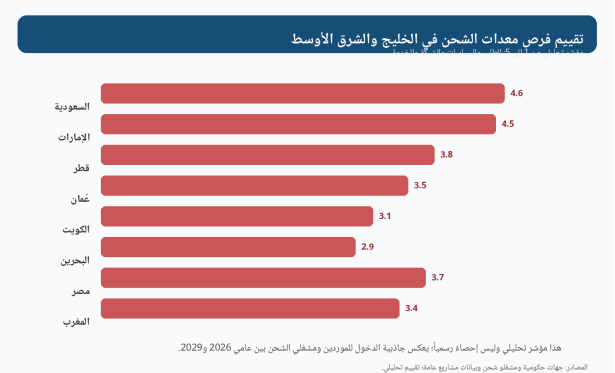

الشكل 8: مؤشر فرص GCC وMENA لمعدات الشحن 2026–2029

المصدر: تحليل Wedoany استناداً إلى بيانات IEA وPIF/EVIQ وDEWA وسياسات وطنية منشورة.

|

السوق |

الوضع الحالي |

الفرصة العملية |

المتطلبات المحلية |

|

السعودية |

بناء شبكة وطنية بقيادة EVIQ وربطها برؤية 2030 |

مراكز شحن سريعة، تصنيع محلي، شحن أساطيل ومدن جديدة |

شريك محلي، صيانة، قطع غيار، قدرة على العمل في الحرارة والغبار |

|

الإمارات |

دبي لديها أكثر من 1,270 نقطة شحن في 2025 وإطار لترخيص المشغلين |

شواحن تجارية وفائقة، حلول دفع، إدارة شبكة، شحن فنادق ومراكز تسوق |

امتثال للتسعير والمعايير الموحدة، تجربة مستخدم عالية |

|

قطر |

سوق أصغر لكن لديها مشاريع نقل عام وكهربة تدريجية |

حافلات، مواقع حكومية، شحن ذكي مرتبط بالشبكة |

إدارة أحمال، تحمل حرارة ورطوبة، تكامل مع كهرماء |

|

عُمان |

طلب مبكر مرتبط بالسياحة والطرق الطويلة واللوجستيات |

محطات طرق وموانئ ومناطق صناعية |

نموذج اقتصادي واضح بسبب كثافة استخدام أقل |

|

مصر |

سوق كبيرة سكانياً لكن حساسة للسعر والتمويل |

شحن حضري، أساطيل، محطات عامة مختارة |

تمويل، تصنيع أو تجميع محلي، تعريفة كهرباء واضحة |

|

المغرب |

بوابة تصنيع وتصدير سيارات وموقع سياحي |

شحن سياحي، صناعي، ممرات بين المدن |

توافق أوروبي، خدمات محلية، شراكات عقارية |

10. سلسلة القيمة والمنافسة

سلسلة القيمة تبدأ من أشباه الموصلات ومكونات القدرة، ثم تصنيع وحدات الشحن، التجميع، البرمجيات السحابية، الربط مع شبكات الدفع، أعمال EPC، التشغيل والصيانة. المنافسة لم تعد بين شركات أجهزة فقط؛ شركات الطاقة، مشغلو محطات الوقود، شركات المرافق، مصنّعو السيارات، مشغلو المواقف وشركات البرمجيات يدخلون السوق بنماذج متداخلة. المورد الذي يبيع جهازاً دون منصة تشغيل أو صيانة محلية سيواجه صعوبة في مشاريع الطرق والأساطيل.

|

الحلقة |

مصدر القيمة |

مواطن الضغط |

فرصة الشركات الدولية والصينية |

|

مكونات القدرة |

الكفاءة، الاعتمادية، التكلفة |

حرارة، تبريد، توفر أشباه الموصلات |

توريد وحدات عالية الكفاءة وتصميمات 800V/1000V |

|

تصنيع الشاحن |

التكلفة والجودة والاعتمادات |

حرب أسعار، شهادات، ضمانات |

شواحن DC موثوقة بسعر تنافسي |

|

البرمجيات والمنصة |

الفوترة، OCPP، مراقبة الأعطال |

الأمن السيبراني، تكامل الدفع |

منصة عربية/إنجليزية، إدارة أساطيل وتجوال |

|

EPC والربط |

التنفيذ السريع وتقليل المخاطر |

المحولات، الموافقات، الحفر |

شراكات محلية مع مقاولي كهرباء |

|

التشغيل والصيانة |

وقت تشغيل مرتفع وتجربة مستخدم |

قطع الغيار، SLA، حرارة وغبار |

مركز صيانة وقطع غيار إقليمي |

11. مسارات دخول الموردين الدوليين والشركات الصينية

تتمتع الشركات الصينية بميزة سعرية وسرعة تصنيع وقاعدة كبيرة في شواحن AC وDC، لكنها تحتاج في الأسواق العربية إلى إثبات الاعتمادية، التوافق مع المعايير المحلية، خدمة ما بعد البيع، قطع الغيار، أمن البيانات، وإمكانية التمويل. الشركات الأوروبية والأمريكية أقوى عادة في الثقة المؤسسية، الجودة، البرمجيات والتشريعات، لكنها أغلى سعراً. الشركات التركية والهندية قد تدخل في مشاريع إقليمية بسبب القرب الجغرافي أو التكلفة المتوسطة. أفضل صيغة دخول في GCC ليست التصدير المباشر فقط، بل شريك محلي + مستودع قطع غيار + اعتماد فني + تدريب مشغلين + نموذج تمويل أو مشاركة إيرادات.

|

نموذج الدخول |

مناسب لمن؟ |

المزايا |

المخاطر |

|

تصدير أجهزة فقط |

مشاريع صغيرة ومواقع خاصة |

سريع ومنخفض الاستثمار |

ضعف الخدمة والاعتماد |

|

وكيل محلي مع صيانة |

معظم أسواق GCC وMENA |

قرب من العميل وموافقات أسرع |

اختيار الوكيل الخاطئ يضر بالعلامة |

|

تجميع أو تصنيع محلي |

السعودية، الإمارات، مصر، المغرب |

يدعم المحتوى المحلي والمناقصات |

استثمار أعلى وحجم مطلوب |

|

تحالف EPC + مشغل شحن |

محطات الطرق والأساطيل |

تقاسم المخاطر وتكامل التنفيذ |

تعقيد العقود والإيرادات |

|

منصة تشغيل SaaS |

مشغلو الشبكات والمواقف |

إيرادات متكررة وبيانات تشغيلية |

متطلبات أمن سيبراني وتكامل دفع |

12. المخاطر الرئيسية

أكثر المخاطر وضوحاً هي انخفاض الاستخدام الفعلي، تأخر الربط بالشبكة، اختلاف الموصلات والمعايير، ضعف الصيانة، غياب تسعير عادل للكهرباء، وارتفاع تكلفة التمويل. في الأسواق الحارة مثل الخليج تزداد أهمية التبريد، حماية الإلكترونيات من الغبار والرطوبة، واختبار الكابلات والموصلات تحت درجات حرارة مرتفعة. كما أن الشواحن المتصلة بالسحابة تحتاج حماية سيبرانية لأن أي تعطل واسع قد يؤثر على ثقة المستخدمين وشركات الأساطيل.

|

الخطر |

التأثير |

إجراء التخفيف |

|

استخدام منخفض |

إطالة فترة الاسترداد وخسائر تشغيلية |

اختيار موقع مبني على بيانات حركة وEV، عقود أساطيل مسبقة |

|

تأخر الربط بالشبكة |

تأخير المشروع وارتفاع CAPEX |

دراسة قدرة المحولات مبكراً واستخدام إدارة أحمال وبطاريات مساعدة عند الحاجة |

|

أعطال ووقت توقف |

فقدان ثقة المستخدم وانخفاض الإيرادات |

SLA واضح، قطع غيار محلية، مراقبة عن بعد |

|

اختلاف المعايير والموصلات |

عدم توافق مع المركبات الجديدة |

تصميم متعدد الموصلات وقابل للترقية ودعم OCPP |

|

حرارة وغبار ورطوبة |

تراجع العمر التشغيلي |

اختبارات بيئية، تبريد مناسب، IP/IK ملائم |

|

سياسات وتسعير غير واضحة |

ضعف الاستثمار الخاص |

تعاقدات طويلة وشفافية تعرفة وتراخيص واضحة |

13. توقعات 2026–2030

خلال 2026–2030 ستبقى سوق معدات الشحن في مسار نمو، لكن النمو سيتحول من موجة تركيب أولية إلى سوق أكثر انتقائية. الصين ستواصل رفع السعة والانتقال إلى تحديث الشبكات القديمة والشحن عالي القدرة. أوروبا ستدفع الطلب عبر الالتزامات التنظيمية والممرات العابرة للحدود. الولايات المتحدة ستظل سوقاً كبيرة لكنها أكثر اعتماداً على السياسات الفدرالية والولائية وربحية المواقع. في GCC، السعودية والإمارات ستستحوذان على الجزء الأكبر من الفرص القابلة للتنفيذ، بينما ستنمو بقية الأسواق من خلال مشاريع النقل العام، الفنادق، الموانئ، المناطق الصناعية والأساطيل.

بالنسبة للموردين، سيكون النجاح مرتبطاً بقدرة المنتج على العمل في بيئة صعبة، وتوافر البرمجيات والتشغيل، وسرعة الصيانة، والقدرة على دمج الشحن مع الطاقة الشمسية والتخزين وإدارة الأحمال. أما المشاريع التي تشتري شواحن كثيرة دون دراسة موقعية أو خطة تشغيل فقد تواجه أصولاً منخفضة الاستخدام خلال سنواتها الأولى.

14. قائمة فحص للمشتري ومشغل الشحن

|

البند |

أسئلة يجب طرحها قبل الشراء |

|

قدرة الموقع |

هل توجد قدرة تحويل كافية؟ هل يحتاج الموقع إلى تعزيز شبكة أو تخزين بطاريات؟ |

|

نوع المستخدم |

هل الهدف شحن سريع للرحلات، شحن مواقف، أم شحن أسطول؟ |

|

الموثوقية |

ما هو وقت التشغيل المضمون؟ هل يوجد SLA وقطع غيار محلية؟ |

|

التوافق |

هل يدعم الشاحن OCPP، الدفع المفتوح، الموصلات المطلوبة، والترقيات المستقبلية؟ |

|

البيئة |

هل تم اختبار الشاحن للحرارة والغبار والرطوبة والملوحة؟ |

|

الاقتصاديات |

ما معدل الاستخدام اللازم للتعادل؟ وما أثر سعر الكهرباء وتكلفة الربط؟ |

|

الأمن السيبراني |

كيف تتم حماية البيانات والدفع والوصول إلى المنصة؟ |

|

خطة التوسع |

هل يمكن إضافة وحدات قدرة أو شواحن جديدة دون إعادة تصميم كاملة؟ |