1. تعريف المنتج وحدود السوق

معدات إزالة الكبريت من غازات المداخن، أو Flue Gas Desulfurization (FGD)، هي مجموعة أنظمة كيميائية وميكانيكية تفصل ثاني أكسيد الكبريت والغازات الحمضية من تيارات العادم. وتشمل التطبيقات محطات الفحم والنفط، الغلايات الصناعية، أفران الأسمنت والجير، المسابك وصهر المعادن، المصافي، مصانع حمض الكبريتيك، محطات تحويل النفايات إلى طاقة وبعض العمليات الكيميائية. يتكون المشروع عادة من برج امتصاص أو مفاعل، تحضير الماص وتخزينه، مضخات ومراوح، إزالة الرذاذ، قنوات ومداخن، نزع مياه الجبس أو المخلفات، معالجة مياه الصرف، القياس والتحكم، وأعمال مدنية وكهربائية.

يجب عدم مساواة سوق FGD بسعر البرج وحده. بعض الدراسات تحسب الأنظمة الكاملة والخدمات وقطع الغيار والمواد المستهلكة، بينما تحصر دراسات أخرى القيمة في معدات العملية الرئيسية. كما تختلف التقديرات في تضمين محطات الأسمنت والمعادن ومحارق النفايات. لذلك يستخدم هذا التقرير نطاقات ومؤشرات بدلاً من رقم واحد يوحي بدقة غير موجودة.

|

النطاق |

ما يشمله |

ما لا ينبغي خلطه معه |

|

المعدات الأساسية |

برج الامتصاص، المفاعل الجاف، المضخات، المراوح، إزالة الرذاذ، المرشح القماشي |

القيمة الكاملة لمحطة الطاقة أو المصنع |

|

النظام المتكامل |

المعدات الأساسية + تحضير الماص + الجبس/المخلفات + المياه + التحكم |

تكاليف التمويل والوقود للمرفق الأصلي |

|

مشروع التحديث |

النظام المتكامل + القنوات والمدخنة والأعمال المدنية والتوقف والربط |

سوق الجبس العالمي بالكامل |

|

سوق الخدمة |

قطع غيار، بطانات، مضخات، فوهات، صيانة، مواد مستهلكة وتحسين رقمي |

إنشاءات جديدة فقط |

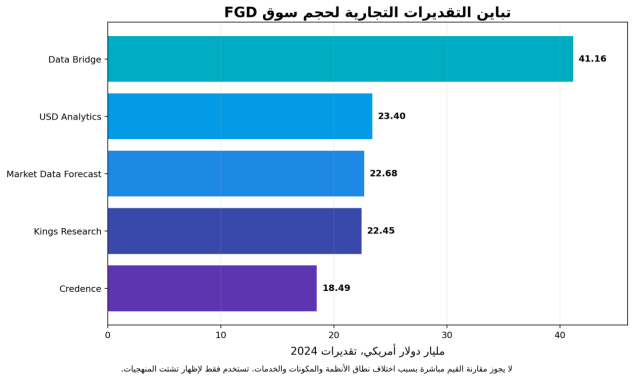

الشكل1: تباين تقديرات حجم السوق المنشورة

المصدر: ملخصات عامة من Credence Research، Kings Research، Market Data Forecast، USD Analytics وData Bridge Market Research؛ القيم غير قابلة للمقارنة المباشرة.

2. حجم السوق ومرحلة التطور

تشير مجموعة من الملخصات التجارية المتاحة للعامة إلى أن قيمة السوق في 2024 تقع غالباً في نطاق 18–24 مليار دولار، بينما تظهر بعض التقديرات نطاقاً أعلى يتجاوز 40 مليار دولار. الفرق لا يعكس بالضرورة تناقضاً في المبيعات الفعلية، بل اختلافاً في احتساب الخدمات والمكونات والمواد المستهلكة وإدراج الصناعات غير الكهربائية. وبناءً على الطلب الفعلي وبرامج الامتثال، يمكن وصف السوق بأنه سوق نمو معتدل على المستوى العالمي، مع نمو أسرع في التحديثات الآسيوية والأنظمة الجافة، وانكماش أو استقرار في الإنشاءات الجديدة بالدول التي تتقاعد فيها محطات الفحم.

في 2024 بلغ الطلب العالمي على الفحم نحو 8.8 مليارات طن، واستحوذ قطاع الكهرباء على الجزء الأكبر. تتوقع وكالة الطاقة الدولية أن يبقى الطلب على فحم توليد الكهرباء قريباً من 5.7 مليارات طن في 2030، رغم انخفاض الحصة النسبية للفحم. هذه المفارقة مهمة لموردي FGD: انخفاض الحصة لا يعني اختفاء الحجم التشغيلي، لأن نمو الطلب على الكهرباء في آسيا يبقي أساطيل كبيرة تعمل، لكن ساعات التشغيل والمرونة التشغيلية تتغير. الأنظمة الجديدة يجب أن تحقق أداء مستقراً عند الأحمال الجزئية وتتعامل مع تغير نوعية الفحم.

محركات الطلب

- تشديد حدود SO₂ والغازات الحمضية في محطات الطاقة والصناعات الثقيلة.

- استكمال مشاريع التحديث المتأخرة، وخصوصاً في الهند وبعض أسواق جنوب وجنوب شرق آسيا.

- الحاجة إلى تشغيل محطات الفحم بمرونة مع ارتفاع الطاقة الشمسية والرياح، ما يفرض استقراراً عند الأحمال المنخفضة.

- تحديث أنظمة قديمة لخفض استهلاك الكهرباء والماء وتحسين استخدام الحجر الجيري.

- انتقال الصناعات إلى معايير متكاملة تشمل SO₂ وHCl وHF والزئبق والجسيمات.

- نمو الطلب على الجبس الصناعي في الأسواق التي تملك قنوات بيع موثوقة، مقابل ارتفاع تكاليف التخلص في الأسواق الأخرى.

3. المسارات التقنية وتطور المنتج

الاختيار التقني يبدأ من تركيز SO₂، تدفق الغاز ودرجة حرارته، محتوى الكلور والغبار، نوع الوقود، توافر المياه والماص، مساحة الموقع، وحدود الانبعاثات. لا توجد تقنية واحدة مثلى لكل التطبيقات. الأنظمة الرطبة تمنح أعلى كفاءة وتقبل وقوداً عالي الكبريت، بينما الأنظمة الجافة وشبه الجافة أبسط وأقل استهلاكاً للمياه وتناسب الوحدات المتوسطة أو المواقع التي يصعب فيها إنشاء منظومة صرف صناعي معقدة.

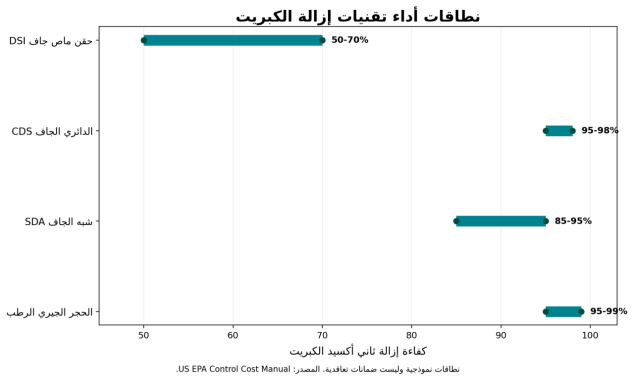

الشكل 2: نطاقات نموذجية لكفاءة إزالة SO₂

المصدر: US EPA Air Pollution Control Cost Manual, 7th Edition. الأداء الفعلي يعتمد على الغاز والماص والتصميم والتشغيل.

|

التقنية |

الكفاءة النموذجية |

المزايا |

القيود |

الاستخدام الأنسب |

|

الحجر الجيري الرطب (WFGD) |

95–99% |

أعلى إزالة، مناسب للكبريت المرتفع، إمكانية إنتاج الجبس |

مياه وصرف وتآكل ومساحة أكبر |

وحدات كبيرة ومحطات فحم ومصاهر |

|

الجير الرطب/القلوي المزدوج |

مرتفعة جداً |

تفاعل أسرع ومرونة مع تغير الحمل |

تكلفة ماص أعلى وتعقيد كيميائي |

غازات عالية التركيز وتطبيقات صناعية |

|

مياه البحر |

مرتفعة عند توافر شروط مناسبة |

لا يحتاج حجر جيري أو إنتاج جبس |

تآكل، اشتراطات بحرية وتصريف، موقع ساحلي |

محطات ساحلية كبيرة |

|

SDA شبه الجاف |

85–95% وقد تصل تصميمات حديثة إلى أعلى |

مياه أقل، نظام أبسط، تكامل مع baghouse |

استهلاك جير ومخلفات جافة، محدود مع الكبريت العالي |

وحدات متوسطة وأسمنت ونفايات |

|

CDS/CFB الجاف الدائري |

عادة >95% وقد يقترب من 98% |

مرونة عالية، مياه محدودة، مناسب لتغير الحمل |

غبار داخلي وإعادة تدوير ومرشح قماشي |

قدرات متوسطة وصناعات متعددة |

|

DSI حقن ماص جاف |

50–70% عادة |

أقل CAPEX وأسرع تركيب |

استهلاك ماص مرتفع وإزالة محدودة |

امتثال جزئي، وحدات صغيرة أو عمر متبق قصير |

اتجاه التطوير الأهم هو التكامل الرقمي. أجهزة قياس SO₂ المستمرة، التحكم في نسبة الماص، مراقبة الرقم الهيدروجيني والكثافة، تحليل الاهتزاز للمضخات والمراوح، ونماذج التنبؤ بالتكلس يمكن أن تقلل الانحرافات التشغيلية. كما يزداد الاهتمام بأنظمة تصريف سائل صفري أو منخفض، خاصة عندما تكون حدود السيلينيوم والزئبق والزرنيخ صارمة.

4. التكلفة والأسعار واقتصاديات المشروع

لا توجد قائمة سعر عالمية موحدة لمعدات FGD. التكلفة تعتمد على حجم الغاز وليس القدرة الكهربائية فقط، وتركيز الكبريت، نسبة الإزالة المطلوبة، مستوى التحديث، نوع المدخنة، مساحة الموقع، مواد البناء، معالجة الصرف ومواصفات المنتج الجانبي. تشير بيانات وكالة حماية البيئة الأمريكية إلى متوسط تكلفة تركيب تاريخي يقارب 114 مليون دولار للأنظمة الرطبة المبلغة، بينما أعطى نموذجها لوحدة 500 ميغاواط تقديراً يقارب 244 مليون دولار بأسعار 2016. هذه الأرقام مرجعية وليست عروضاً حالية، ويجب تحديثها بالتضخم وظروف الدولة والعقد.

بالنسبة للأنظمة الجافة، أظهرت بيانات EIA التاريخية متوسطاً يقارب 37 مليون دولار لنظام SDA يحقق إزالة أعلى من 90%، ونحو 81 مليون دولار لنظام CDS؛ لكن التباين بين المشاريع كبير جداً. كما تشير منهجية EPA إلى أن تحديث وحدة قائمة يكون عادة أعلى بنحو 30% من نظام مماثل في وحدة جديدة، وقد يرتفع أكثر في المواقع المزدحمة.

|

عنصر التكلفة |

الأثر الاقتصادي |

أسئلة يجب حسمها قبل التسعير |

|

خصائص الغاز والوقود |

تحدد حجم البرج واستهلاك الماص والطاقة |

ما أسوأ تركيز SO₂ وتدفق وحرارة ورطوبة؟ |

|

درجة التحديث |

قد تضيف قنوات ومدخنة ومراوح وأعمال تقوية |

هل الموقع مزدحم؟ هل المدخنة تقبل غازاً رطباً؟ |

|

مواد مقاومة التآكل |

ترفع CAPEX لكنها تقلل الأعطال |

ما الكلوريد ودرجة الحرارة ونظام البطانة؟ |

|

الماء والصرف |

قد يصبحان قيد المشروع الأكبر |

هل توجد محطة معالجة؟ هل مطلوب ZLD؟ |

|

الماص |

تكلفة تشغيلية مستمرة مرتبطة بالنقاوة واللوجستيات |

هل الحجر الجيري المحلي يحقق نقاوة وتفاعلية كافية؟ |

|

الجبس/المخلفات |

إيراد محتمل أو عبء نقل وتخلص |

هل توجد مواصفات سوق وقناة بيع مستقرة؟ |

|

التوقف والربط |

خسارة إنتاج وجدول تنفيذي حرج |

كم يوماً مسموحاً للتوقف؟ وهل الربط على مراحل؟ |

يجب تقييم المشروع على أساس تكلفة دورة الحياة لكل طن SO₂ مزال، لا على أساس أقل سعر شراء. تشمل OPEX الكهرباء للمراوح والمضخات، الحجر الجيري أو الجير، المياه، المواد الكيميائية، العمالة، قطع الغيار، معالجة الصرف، التخلص من المخلفات، وتكاليف التوقف. وقد يكون النظام الأعلى سعراً رأسمالياً أقل تكلفة على مدى العمر إذا حقق استخداماً أعلى للماص، استهلاكاً أقل للطاقة، وعمر بطانات أطول.

5. المشهد الإقليمي العالمي

|

المنطقة |

مرحلة السوق |

محرك الطلب |

الفرصة الأهم |

المخاطر |

|

الصين |

ناضجة وكبيرة |

تشغيل الأسطول، الإحلال، الانبعاثات فائقة الانخفاض |

مكونات عالية الكفاءة، مياه الصرف، الرقمنة، O&M |

منافسة سعرية قوية وتوطين مرتفع |

|

الهند |

تحديث واسع غير مكتمل |

جداول الامتثال لـ SO₂ |

EPC، أبراج رطبة، مضخات، بطانات، جبس وخدمة |

تأخر المناقصات، تمويل، تغيّر الجداول |

|

ASEAN |

نمو انتقائي |

محطات جديدة ومعادن وأسمنت |

أنظمة جديدة وجافة/رطبة حسب الوقود |

مخاطر سياسات الفحم والتمويل |

|

اليابان وكوريا |

ناضجة عالية المواصفات |

إحلال وصيانة وموثوقية |

معدات ممتازة ورفع الكفاءة |

سوق محدود ونفاذ صعب |

|

أوروبا |

انكماش في الفحم |

BAT والصناعات ومحارق النفايات |

خدمة، إحلال، أنظمة جافة وصرف صناعي |

إغلاق أصول الفحم |

|

أمريكا الشمالية |

سوق أسطول قائم |

الامتثال وعمر الأصول |

قطع غيار، تحديث، مواد وتخفيض مياه الصرف |

تقاعد المحطات وعدم يقين تنظيمي |

|

أفريقيا |

فرص مركزة |

أساطيل الفحم والأسمنت والمصاهر |

جنوب أفريقيا والمغرب وبعض الصناعات |

تمويل، مياه، عملة وخدمة |

|

أمريكا اللاتينية |

متخصصة |

المعادن والأسمنت والمصافي |

حلول صناعية مخصصة |

حجم مشروعات متذبذب |

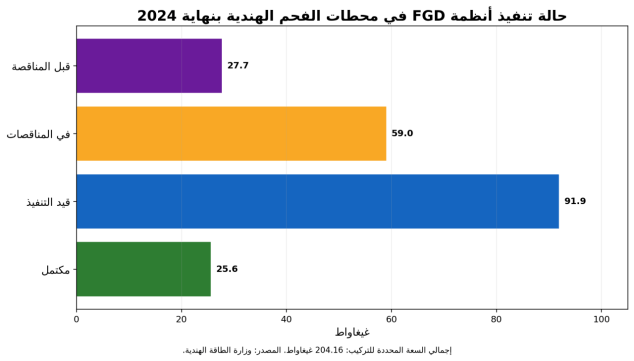

الهند: أكبر خط تحديث معلن

أفادت وزارة الطاقة الهندية بأن 537 وحدة بقدرة إجمالية 204,160 ميغاواط حُددت لتركيب FGD. بنهاية ديسمبر 2024 اكتمل التركيب في 49 وحدة بقدرة 25,590 ميغاواط، وكانت 91,880 ميغاواط قيد التنفيذ، و58,997 ميغاواط في مراحل المناقصة، و27,693 ميغاواط قبل المناقصة. هذا يجعل الهند أكبر سوق قابل للقياس للعقود الجديدة في المدى القريب، لكنه أيضاً سوق معرض لتأخير الجداول وإعادة الطرح وضغط الأسعار.

الشكل 3: خط تنفيذ FGD في الهند

المصدر: وزارة الطاقة الهندية، حالة 31 ديسمبر 2024.

أمريكا الشمالية وأوروبا: من الإنشاء إلى إدارة الأصول

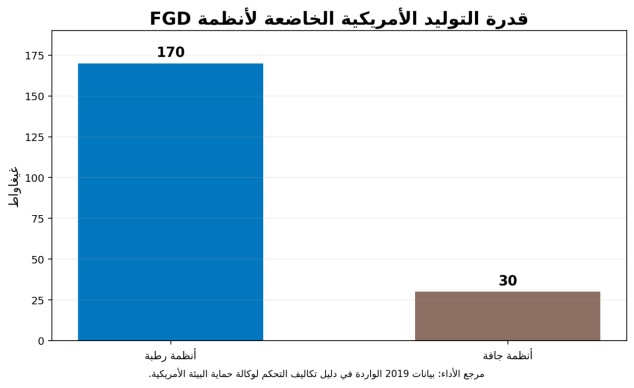

تشير بيانات الأداء الأمريكية المستخدمة في دليل EPA إلى أن نحو 170 غيغاواط من قدرة التوليد كانت خاضعة لأنظمة رطبة ونحو 30 غيغاواط لأنظمة جافة. ومع إغلاق وحدات فحم، تتراجع أعداد الأنظمة، لكن تبقى قاعدة كبيرة من الأبراج والمضخات والمراوح والبطانات وأنظمة معالجة المياه بحاجة إلى الصيانة والإحلال.

الشكل 4: قدرة أمريكية خاضعة لأنظمة FGD الرطبة والجافة

المصدر: US EPA Control Cost Manual، بيانات أداء 2019.

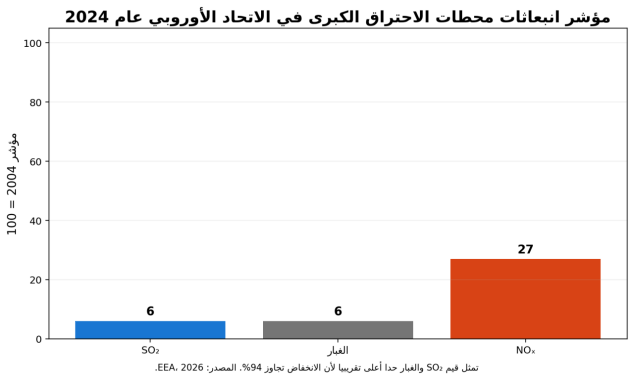

في الاتحاد الأوروبي، انخفضت انبعاثات SO₂ والغبار من محطات الاحتراق الكبرى بأكثر من 94% بين 2004 و2024، وانخفضت أكاسيد النيتروجين بنحو 73–74%. كان 3,262 مرفقاً كبيراً عاملاً في 2024، ونحو 75% منها متوافقاً مع استنتاجات BAT. يدل ذلك على سوق تنظيمية ناضجة: الطلب الجديد محدود في الفحم، لكن تحديث التصاريح، محارق النفايات، الأسمنت، الكيماويات، واستبدال الأجزاء تبقى مجالات مهمة.

الشكل 5: تطور مؤشر الانبعاثات في محطات الاحتراق الكبرى الأوروبية

المصدر: European Environment Agency، مارس 2026؛ 2004=100.

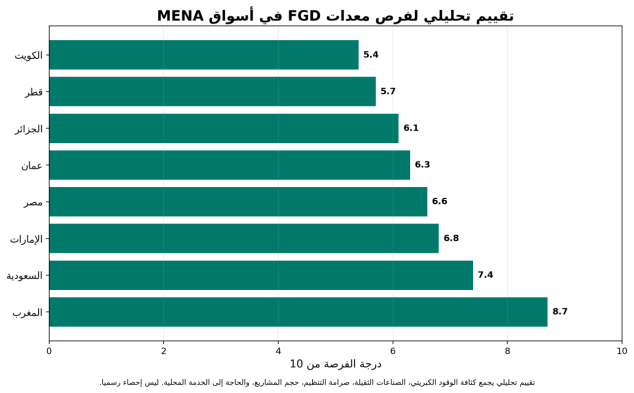

6. دول الخليج والشرق الأوسط وشمال أفريقيا

لا ينبغي التعامل مع MENA كسوق موحدة. تعتمد السعودية والإمارات وقطر وعُمان ومصر بدرجة كبيرة على الغاز أو النفط في الكهرباء، لذلك يكون الطلب على FGD في قطاع الطاقة أقل من الهند أو الصين. ومع ذلك، تضاعف طلب الكهرباء الإقليمي ثلاث مرات بين 2000 و2024، ويستمر نمو الصناعة والمدن والتحلية. هذا يدعم الغلايات والمصافي والبتروكيماويات والأسمنت والمعادن، لكنه لا يخلق تلقائياً سوقاً ضخمة لمحطات الفحم.

المغرب هو الاستثناء الأوضح؛ بلغت حصة الفحم من توليد الكهرباء 62.1% في 2023 وفق بيانات وكالة الطاقة الدولية، ما يجعل تحديث محطات الفحم وصيانتها أكثر أهمية من معظم الأسواق العربية. السعودية تملك فرصة أكبر في المصافي والبتروكيماويات والأسمنت ومحطات الوقود السائل، بينما تتركز الإمارات وعُمان وقطر في الصناعات، محارق النفايات، الألمنيوم والمرافق الساحلية. في مصر والجزائر، يكون الطلب انتقائياً ويرتبط بالغلايات الصناعية والأسمنت والمصافي أكثر من توليد الكهرباء بالغاز.

الشكل 6: تقييم تحليلي لفرص FGD في MENA

المصدر: تقييم المؤلف بناءً على مزيج الوقود، الصناعة الثقيلة، التنظيم، المشاريع ومتطلبات التوطين؛ ليس إحصاءً رسمياً.

|

السوق |

قاعدة الطلب |

التقنية المرجحة |

متطلبات الدخول |

التقييم |

|

المغرب |

محطات فحم وأسمنت وصناعات |

WFGD وصيانة الأنظمة القائمة |

شريك محلي، التزام أوروبي، قطع غيار |

مرتفع |

|

السعودية |

مصافي، بتروكيماويات، أسمنت، غلايات وقود سائل |

رطب أو شبه جاف حسب الكبريت والمياه |

محتوى محلي، تأهيل المورد، خدمة ومخزون |

متوسط مرتفع |

|

الإمارات |

ألمنيوم، نفايات، مصافي وصناعات |

جاف/شبه جاف وتطبيقات حمضية |

اعتمادات صارمة، موثوقية وخدمة سريعة |

متوسط |

|

مصر |

أسمنت ومصافي وغلايات صناعية |

SDA/CDS أو رطب حسب التطبيق |

تمويل، عملة، مرجع تشغيلي |

متوسط |

|

عُمان |

مصافي، معادن، صناعات ساحلية |

أنظمة صناعية ومياه البحر عند الملاءمة |

مقاومة تآكل وشريك EPC |

متوسط |

|

الجزائر |

أسمنت، مصافي وكيماويات |

حلول صناعية مخصصة |

توطين وتمويل وخدمة |

متوسط |

|

قطر |

بتروكيماويات، نفايات ومرافق صناعية |

أنظمة جافة/رطبة صغيرة ومتوسطة |

قائمة موردين مؤهلين وضمانات |

انتقائي |

|

الكويت |

مصافي وغلايات وقود سائل |

غسل رطب للغازات الحمضية |

الامتثال النفطي والخدمة المحلية |

انتقائي |

اعتبارات التصميم الإقليمي

- الحرارة العالية والغبار ترفع متطلبات التبريد والترشيح وحماية المحركات ولوحات التحكم.

- المياه محدودة في كثير من المواقع؛ يجب مقارنة WFGD مع SDA/CDS على أساس تكلفة الماء والصرف وليس CAPEX فقط.

- الملوحة والكلوريد في المواقع الساحلية ترفع مخاطر التآكل وتفرض سبائك أو بطانات وFRP مناسبة.

- بيع الجبس ليس مضموناً؛ يجب إثبات مواصفات المنتج وحجم الطلب والمسافة إلى مصانع الأسمنت أو ألواح الجبس.

- العقود الحكومية وشركات النفط والمرافق تتطلب تسجيل المورد وتأهيله، وغالباً وجود وكيل أو كيان محلي.

- اللغة العربية، تدريب المشغلين، استجابة قطع الغيار، والقدرة على العمل خلال التوقفات القصيرة عناصر حاسمة في التقييم.

7. سلسلة القيمة والمنافسة

سلسلة القيمة واسعة ولا تقتصر على مالك التقنية. في المنبع توجد خامات الحجر الجيري والجير، السبائك والفولاذ المطلي وFRP، المضخات، المراوح، المحركات، الفوهات، الصمامات، المرشحات القماشية وأجهزة القياس. في الوسط توجد شركات تصميم العملية، مورّدو الجزر المتكاملة، مقاولات EPC ومتكاملو التحكم. في المصب توجد التشغيل والصيانة، التحاليل الكيميائية، إدارة الجبس، معالجة المياه والتخلص من المخلفات.

|

الحلقة |

ضغط السوق |

فرصة المورد |

|

الماص واللوجستيات |

النقاوة والتفاعلية والمسافة تتحكم في OPEX |

اختبارات محلية وعقود توريد طويلة |

|

المضخات والفوهات |

تآكل واهتراء وانسداد |

مواد متقدمة، تصميم قابل للصيانة، مخزون محلي |

|

البطانات والسبائك |

فشلها يسبب توقفاً مكلفاً |

ضمان مقاومة التآكل وفحص دوري |

|

نزع مياه الجبس |

جودة المنتج تحدد قابلية البيع |

فلاتر ومحطات غسيل وتحكم في الرطوبة |

|

معالجة الصرف |

تشدد المعادن والسيلينيوم يرفع التعقيد |

أنظمة بيولوجية/غشائية وZLD عند الحاجة |

|

الأتمتة والتحليلات |

الحمل المتغير يتطلب تحكماً أدق |

تحسين الجرعة، صيانة تنبؤية، CEMS |

|

الخدمة وقطع الغيار |

المالك يفضل تقليل التوقف |

عقود SLA ومراكز خدمة إقليمية |

المنافسة لا تُقاس فقط بعدد المشاريع السابقة، بل بقدرة المورد على ضمان أداء متكامل. الشركات العالمية تمتلك مراجع وتشخيصاً متقدماً وتمويلاً أو قبولاً لدى المرافق. الموردون الصينيون والهنود غالباً أكثر تنافسية في السعر وسرعة التصنيع، لكن دخول الأسواق عالية المواصفات يتطلب إثبات العمر التشغيلي والبطانات والتحكم ومعالجة المياه. الشركات المحلية والإقليمية أقوى في الوصول للمناقصات والخدمة والتوطين، لكنها تحتاج شريك تقنية للمشروعات الكبيرة.

|

نموذج المنافس |

الميزة |

الفجوة المحتملة |

المسار الأفضل |

|

مورد تقني عالمي |

مراجع، أداء، قبول تمويلي |

سعر أعلى وتكاليف خدمة |

مشروعات كبيرة وعقود أداء |

|

مصنع آسيوي متكامل |

سعر وسعة تصنيع وسرعة |

تفاوت المراجع المحلية |

EPC مشترك وتجميع محلي |

|

شركة هندسية إقليمية |

قناة وعلاقات وخدمة |

اعتماد على طرف ثالث للتقنية |

وكالة أو تحالف حصري |

|

مورد مكونات متخصص |

تفوق في المضخات/البطانات/التحكم |

لا يتحمل ضمان النظام الكامل |

إحلال وصيانة وتحسين الأداء |

8. فرص الموردين الدوليين والشركات الصينية

التصدير المباشر مناسب للمكونات القياسية وقطع الغيار، لكنه غير كافٍ للأنظمة الكاملة. المشاريع الكبيرة تحتاج مسحاً للموقع، نمذجة للغاز، هندسة تفصيلية، ضمانات إزالة واستهلاك، وخدمة طويلة. لذلك تتدرج استراتيجية الدخول من توريد المكونات إلى التحالف مع EPC محلي، ثم التجميع المحلي أو المشروع المشترك عندما يصبح خط الطلب مستقراً.

|

نمط الدخول |

المنتجات المناسبة |

الشرط الحاسم |

المخاطر |

|

تصدير مباشر |

فوهات، مضخات، بطانات، أجهزة قياس، قطع غيار |

موزع تقني ومخزون سريع |

حرب أسعار وعدم قبول العلامة |

|

مورد حزمة Package |

وحدات SDA/CDS صغيرة ومتوسطة |

مرجع تشغيل وضمانات واضحة |

تكامل الموقع والمسؤوليات |

|

تحالف مع EPC |

WFGD ومحطات صناعية كبيرة |

تقسيم واجهات وضمان مشترك |

نزاعات النطاق والتأخير |

|

تجميع محلي |

خزانات، هياكل، قنوات، وحدات معيارية |

رقابة جودة وموردون مؤهلون |

اختلاف الجودة |

|

مشروع مشترك/خدمة |

سوق متكرر ومشروعات حكومية |

حجم طلب مستدام وحوكمة |

استثمار ثابت ومخاطر شريك |

بالنسبة للشركات الصينية، الفرصة الأقوى ليست تكرار نموذج السوق المحلي بأقل سعر، بل تقديم حزمة محسوبة تتضمن التصميم، المعدات الحرجة، إشراف التركيب، التدريب، قطع الغيار وضمان الأداء. يجب توثيق المواد واللحام والبطانات، وتوفير تقارير اختبار باللغة الإنجليزية أو العربية، والقبول بمؤشرات أداء مرتبطة بتدفق الغاز وتركيز الدخول ونوع الوقود. كما ينبغي تقييم مخاطر التحصيل والضمانات البنكية والعقوبات والتصدير قبل تسعير المشروعات.

9. المخاطر الرئيسية وإجراءات التخفيف

|

الخطر |

الاحتمال/الأثر |

علامة الإنذار |

التخفيف |

|

تقاعد الأصل قبل استرداد الاستثمار |

متوسط/مرتفع |

عمر متبق قصير أو سياسة إغلاق |

تحليل العمر، DSI أو حلول أقل CAPEX |

|

تغير حدود الانبعاثات أو الجدول |

مرتفع في بعض الأسواق |

تمديدات متكررة |

عقود مرحلية وبنود تغيير |

|

تآكل وتكلس وانسداد |

مرتفع/مرتفع |

كلوريد ونقاوة ماص ضعيفة |

اختبارات مواد، flushing، مراقبة كيميائية |

|

عدم وجود سوق للجبس |

متوسط |

لا توجد اتفاقية شراء |

تصميم التخلص وتكلفته منذ البداية |

|

تعقيد مياه الصرف |

مرتفع في WFGD |

معادن وسيلينيوم وحدود ZLD |

اختبار مياه، pilot، حزمة معالجة مستقلة |

|

ارتفاع استهلاك الجير/الحجر |

متوسط |

تغير الوقود أو ضعف التفاعلية |

اختبار الماص وضمان معدل الاستهلاك |

|

تأخر التوقف والربط |

مرتفع |

واجهات غير محسومة |

مسح ثلاثي الأبعاد وخطة outage مفصلة |

|

مخاطر العملة والتحصيل |

متوسط/مرتفع |

دفعات مؤجلة أو عملة محلية |

اعتماد مستندي، تأمين ائتمان، دفعات تقدمية |

|

نقص الخدمة المحلية |

مرتفع |

زمن توريد قطع طويل |

مخزون، SLA، تدريب فريق محلي |

10. توقعات 2026–2030

يتوقع أن ينمو سوق FGD عالمياً بمعدل منخفض إلى متوسط، لكن الرقم الكلي يخفي تحولات مهمة. ستكون الهند وجنوب شرق آسيا وبعض الصناعات المعدنية والأسمنتية محركات العقود الجديدة. في الصين، يزداد وزن استبدال المكونات، خفض استهلاك الطاقة والماء، التشغيل المرن، ومعالجة المياه. في أوروبا وأمريكا الشمالية، ستتراجع وحدات الفحم لكن ستظل خدمات الأسطول القائم ومجالات النفايات والأسمنت والكيميائيات مهمة.

تقنياً، تواصل الأنظمة الرطبة الهيمنة على القدرات الكبيرة والوقود عالي الكبريت. ينمو SDA وCDS بصورة أسرع في الوحدات الأصغر والمواقع المقيدة بالمياه. ستزداد أهمية الحلول الهجينة التي تجمع إزالة SO₂ مع HCl وHF والزئبق والغبار. كما تصبح معالجة مياه FGD والحد من التصريف محوراً مستقلاً في المناقصات، وليس ملحقاً ثانوياً.

في MENA، لا يتوقع سوق موحد واسع لمحطات الفحم. الفرص ستكون مشروعاً بمشروع: المغرب في الكهرباء، السعودية والكويت وعُمان في المصافي والوقود السائل، الإمارات وقطر في النفايات والمعادن والصناعات، ومصر والجزائر في الأسمنت والمصافي والغلايات. المورد الذي يبني منصة خدمة إقليمية ويحسن مواءمة التقنية مع الماء والملوحة والحرارة سيكون أقوى من المورد الذي يعتمد على السعر فقط.

من سيستفيد؟

- موردو الأنظمة الجافة وشبه الجافة للوحدات الصناعية والمتوسطة.

- شركات المضخات والبطانات وFRP والفوهات المقاومة للتآكل والاهتراء.

- مزودو معالجة مياه FGD وZLD ومراقبة المعادن والسيلينيوم.

- شركات الصيانة والتحسين الرقمي وقطع الغيار للمحطات القائمة.

- موردو الحزم المتكاملة القادرون على تقديم ضمانات أداء واستهلاك.

من سيتعرض للضغط؟

- الموردون الذين يبيعون معدات منفصلة دون مسؤولية تكامل أو خدمة.

- الأنظمة كثيفة المياه في المواقع التي لا تملك معالجة صرف أو مصدر ماء اقتصادي.

- الشركات التي تعتمد على نمو الفحم الجديد في أوروبا وأمريكا الشمالية.

- العروض منخفضة السعر التي لا تحسب التوقف، التآكل، الجبس والمياه.

11. قائمة فحص المشتري والمواصفات الحرجة

|

المجال |

المؤشر الذي يجب ضمانه |

ملاحظة تعاقدية |

|

الأداء البيئي |

تركيز SO₂ عند المخرج وكفاءة الإزالة عبر نطاق الحمل |

ربط الضمان بتركيز الدخول ونوع الوقود |

|

استهلاك الماص |

كغ حجر جيري/جير لكل كغ SO₂ مزال |

اعتماد اختبار التفاعلية والنقاوة |

|

الطاقة المساعدة |

كيلوواط أو % من قدرة الوحدة |

يشمل المراوح والمضخات والتجفيف |

|

المياه |

م³/ساعة ومعدل إعادة التدوير |

تحديد نوعية ماء التعويض وحدود الصرف |

|

الجبس/المخلفات |

رطوبة ونقاوة وقابلية البيع أو التخلص |

اختبار جودة ومشتري نهائي إن أمكن |

|

الموثوقية |

التوافر السنوي ومدة التوقف |

جزاءات وإعفاءات محددة |

|

التآكل |

العمر التصميمي للبطانة والسبائك |

خطة فحص وضمان مواد |

|

التحكم والقياس |

CEMS، pH، كثافة، ORP، تدفق الماص |

توافق DCS وأمن سيبراني |

|

الخدمة |

زمن الاستجابة وقطع الغيار الحرجة |

مخزون محلي وتدريب عربي/إنجليزي |