1. تعريف السوق وحجمه ومرحلة التطور

1.1 حدود السوق التي يجب فصلها

قد تعني عبارة سوق معدات نزع المياه أربع طبقات مختلفة: الآلة الأساسية؛ حزمة الآلة مع التكييف والمضخات والناقلات والتحكم؛ منظومة معالجة الحمأة التي تشمل التكثيف والهضم والتجفيف والروائح؛ أو عقد محطة الصرف بكاملها. الخلط بين هذه الطبقات يرفع حجم السوق بصورة مصطنعة ويجعل المقارنات الإقليمية غير قابلة للاستخدام. في هذا التقرير يُعتمد سوق الآلات والحزم المرتبطة مباشرة بنزع المياه، بينما تُذكر الاستثمارات الأوسع بوصفها محركات للطلب.

|

النطاق |

ما يتضمنه |

ما لا ينبغي خلطه به |

|

الآلة الأساسية |

مكبس حزام، طرد مركزي، مكبس لولبي، مكبس ألواح |

الأعمال المدنية أو المحطة كاملة |

|

حزمة نزع المياه |

الآلة، البوليمر، المضخات، اللوحات، الناقل، الغسيل |

الهضم والتجفيف الحراري ما لم يكونا ضمن العقد |

|

منظومة الحمأة |

التكثيف، الهضم، نزع المياه، الروائح، التخزين |

شبكات الصرف والمعالجة البيولوجية الرئيسية |

|

مشروع محطة الصرف |

كامل الأعمال والمعدات والتمويل والتشغيل |

إيرادات معدات نزع المياه وحدها |

1.2 حجم السوق: نطاق لا رقم وحيد

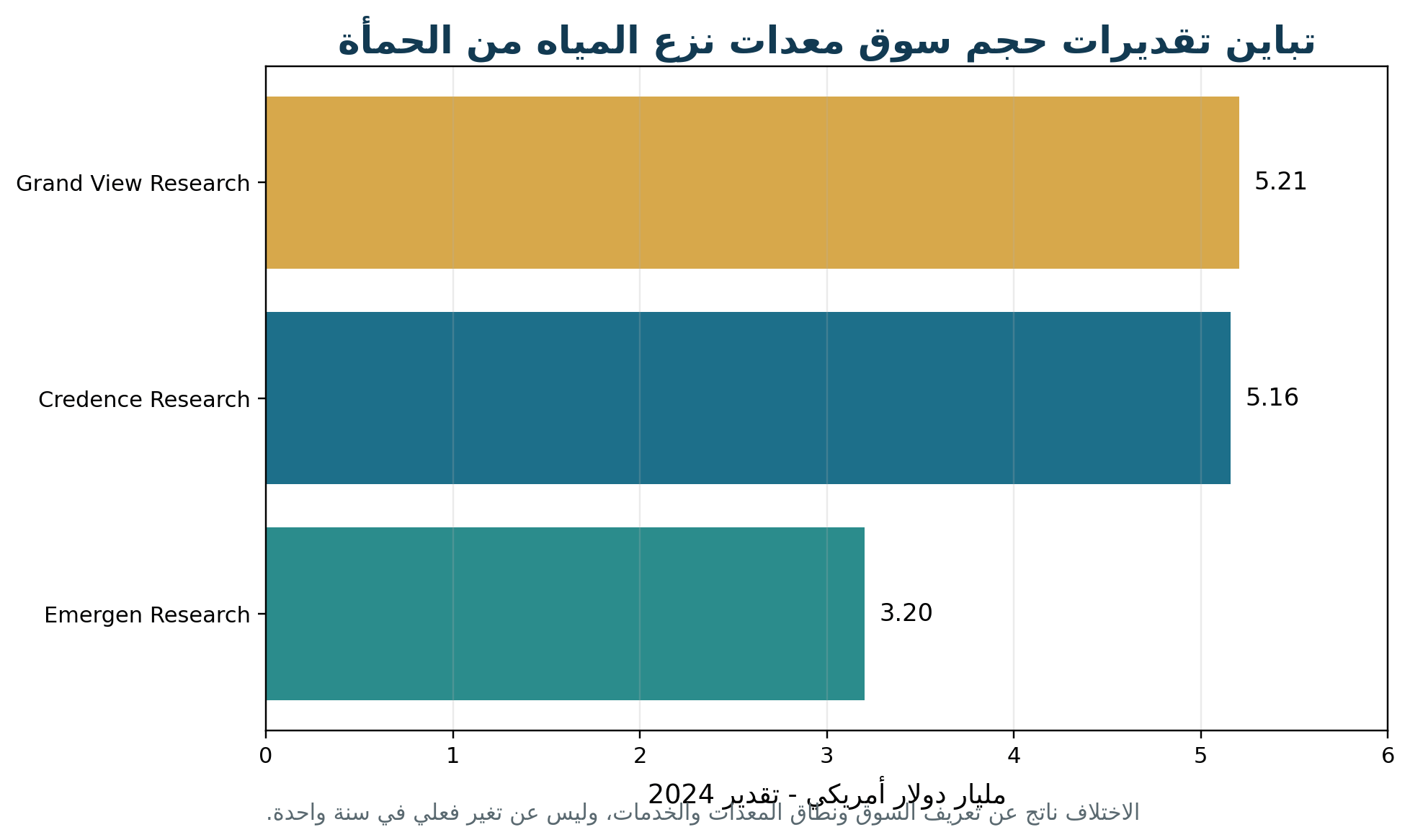

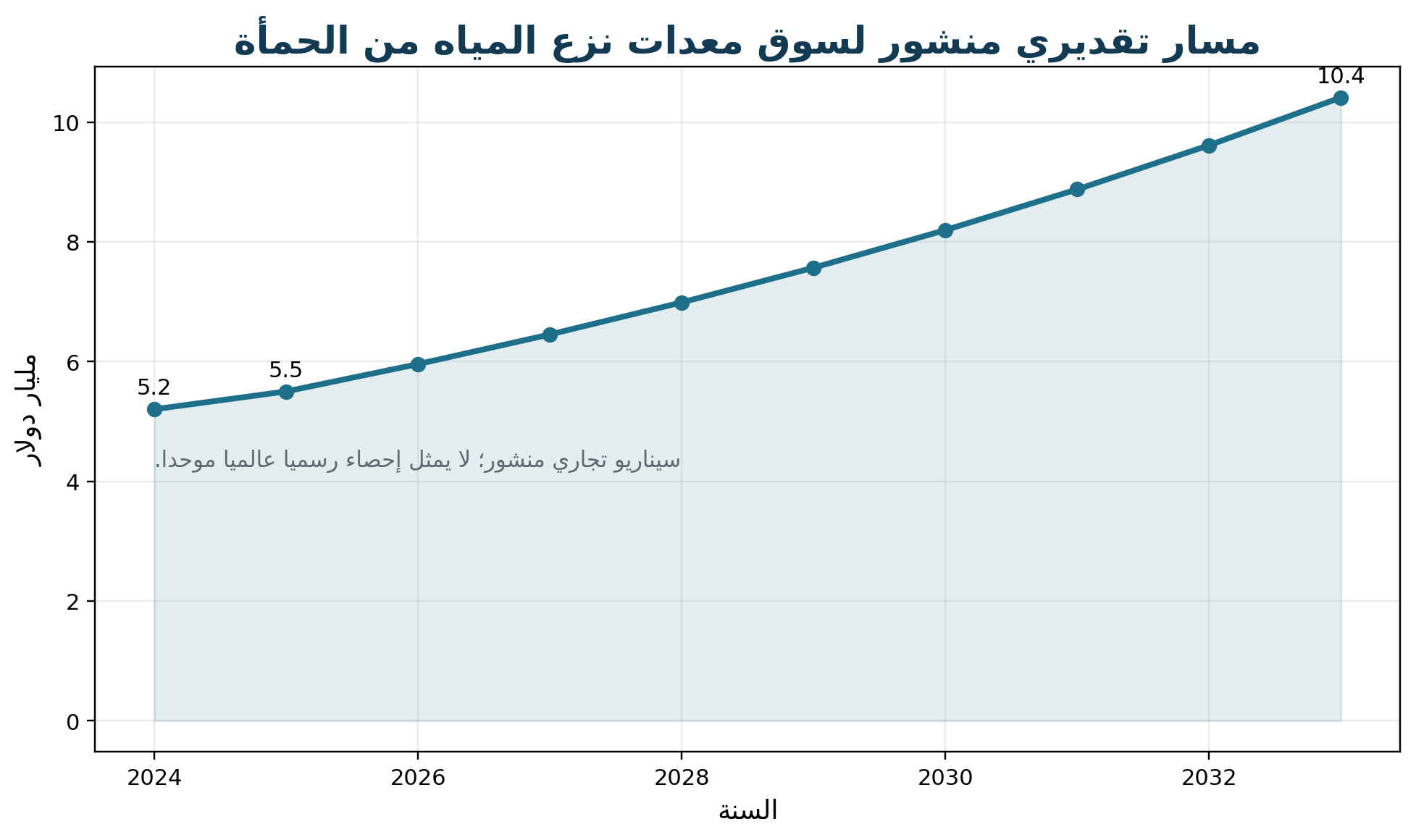

تشير ثلاثة تقديرات تجارية منشورة لعام 2024 إلى نطاق واسع بين 3.2 و5.205 مليار دولار. يضع Grand View Research السوق عند 5.205 مليار دولار في 2024 ويقدره بنحو 10.418 مليار دولار في 2033، بينما يضع Emergen Research سنة الأساس عند 3.2 مليار دولار ويتوقع 4.8 مليار دولار في 2034. ويعرض Credence Research تقديراً قريباً من 5.16 مليار دولار لعام 2024. لا يمكن جمع هذه الأرقام أو متوسطها دون معرفة تفاصيل المنهجية، لكنها تؤكد أن السوق عالمي ومتعدد المليارات وأن تعريف المعدات والخدمات هو مصدر الاختلاف الرئيسي.

الشكل 1. تباين تقديرات حجم سوق معدات نزع المياه من الحمأة في 2024

المصدر: Grand View Research؛ Emergen Research؛ Credence Research، صفحات الملخصات المفتوحة.

الشكل 2. مسار تقديري منشور للسوق حتى 2033

المصدر: Grand View Research، قيمة 2024 و2025 وتوقع 2033؛ القيم الوسيطة محسوبة وفق معدل النمو المنشور.

الحكم الدوري: لا تمر جميع المناطق بالدورة نفسها. أمريكا الشمالية وأوروبا سوقا إحلال وتحديث وامتثال، فيما تجمع آسيا بين بناء طاقات جديدة ومنافسة سعرية قوية. أما الخليج وشمال أفريقيا فالنمو مرتبط بمحطات جديدة، وإعادة الاستخدام، وتوسعة المدن والمناطق الصناعية، لكنه يتطلب تمويلاً محكماً وخدمة محلية.

1.3 محركات الطلب البنيوية

|

المحرك |

أثره على المعدات |

النتيجة التجارية |

|

زيادة معالجة مياه الصرف |

مزيد من الحمأة الأولية والبيولوجية |

طلب على خطوط جديدة وقدرات احتياطية |

|

ارتفاع رسوم النقل والتخلص |

قيمة أعلى لجفاف الكعكة |

قبول CAPEX أعلى إذا ثبت خفض TCO |

|

التجفيف والحرق واسترداد الطاقة |

الحاجة إلى تغذية أكثر جفافاً وثباتاً |

ربط نزع المياه بالمعالجة اللاحقة |

|

الروائح والسلامة المهنية |

تفضيل المعدات المغلقة |

طلب على التهوية وCIP والتحكم |

|

الرقمنة ونقص المشغلين |

جرعات وتحكم تلقائي |

ترقية الآلات القديمة وخدمات رقمية |

|

الاقتصاد الدائري واسترداد الفوسفور |

ضبط جودة الحمأة والملوثات |

قيمة أكبر للتحليل والتتبع |

2. الطلب العالمي حسب التطبيقات

2.1 القطاع البلدي

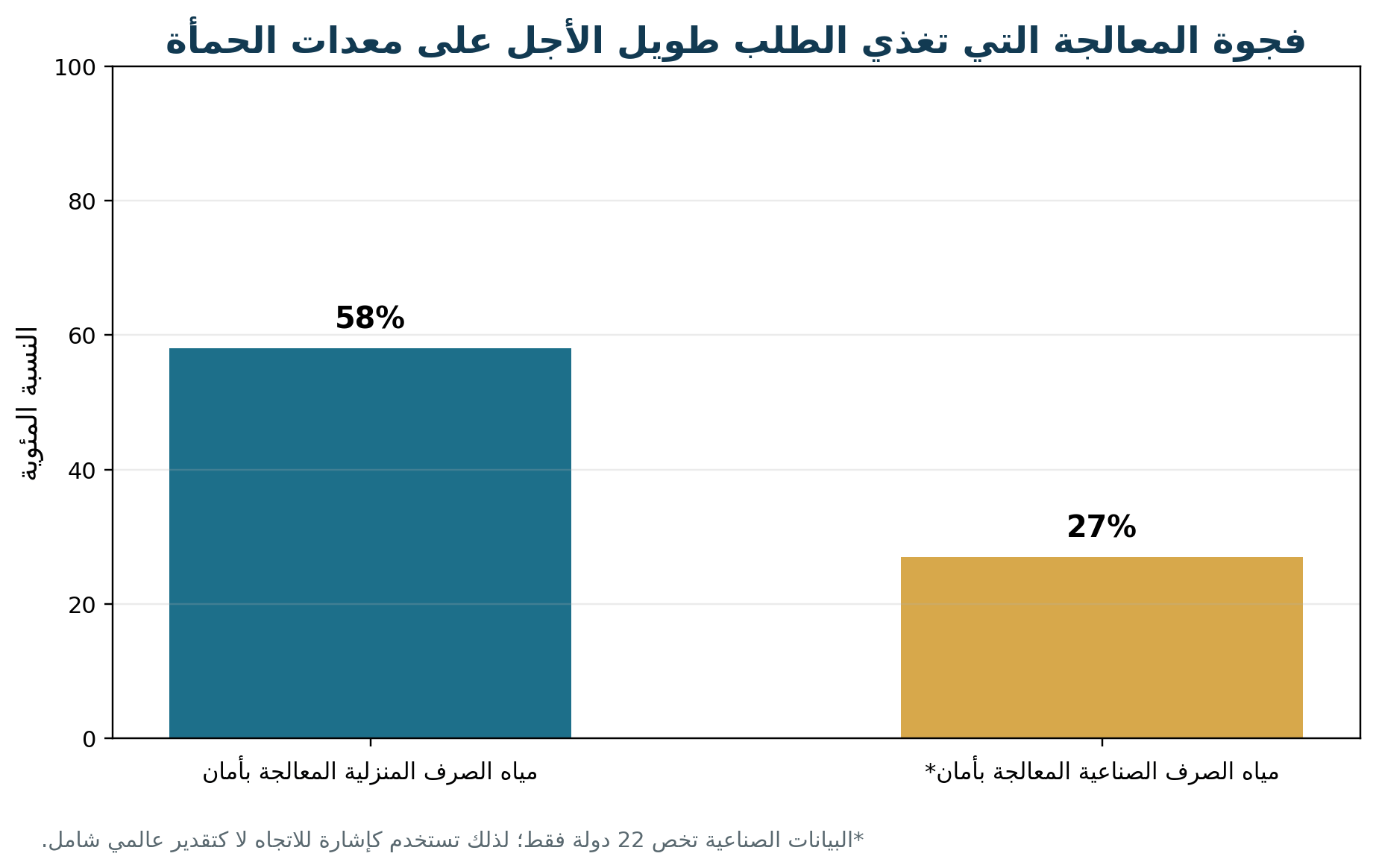

القطاع البلدي يولد طلباً مستقراً وطويل الأجل لأن إنتاج الحمأة يتبع السكان ومستوى جمع مياه الصرف ونوع المعالجة. ويبين تحديث UN-Water أن 42% من مياه الصرف المنزلية لم تُعالج بأمان في 2022، أي أن توسيع الخدمة سيضيف تدفقات حمأة جديدة في الدول ذات التغطية المنخفضة. وفي الدول ذات التغطية المرتفعة، ينتقل الإنفاق إلى إزالة المغذيات والملوثات الدقيقة، والهضم، والحياد الطاقي، واسترداد الموارد، وهي تغييرات قد تزيد كمية الحمأة أو تغير خصائصها وتفرض تحديث خط نزع المياه.

الشكل 3. فجوة المعالجة الآمنة لمياه الصرف

المصدر: UN-Water، Progress on Wastewater Treatment 2024 Update؛ بيانات منزلية عالمية وبيانات صناعية محدودة إلى 22 دولة.

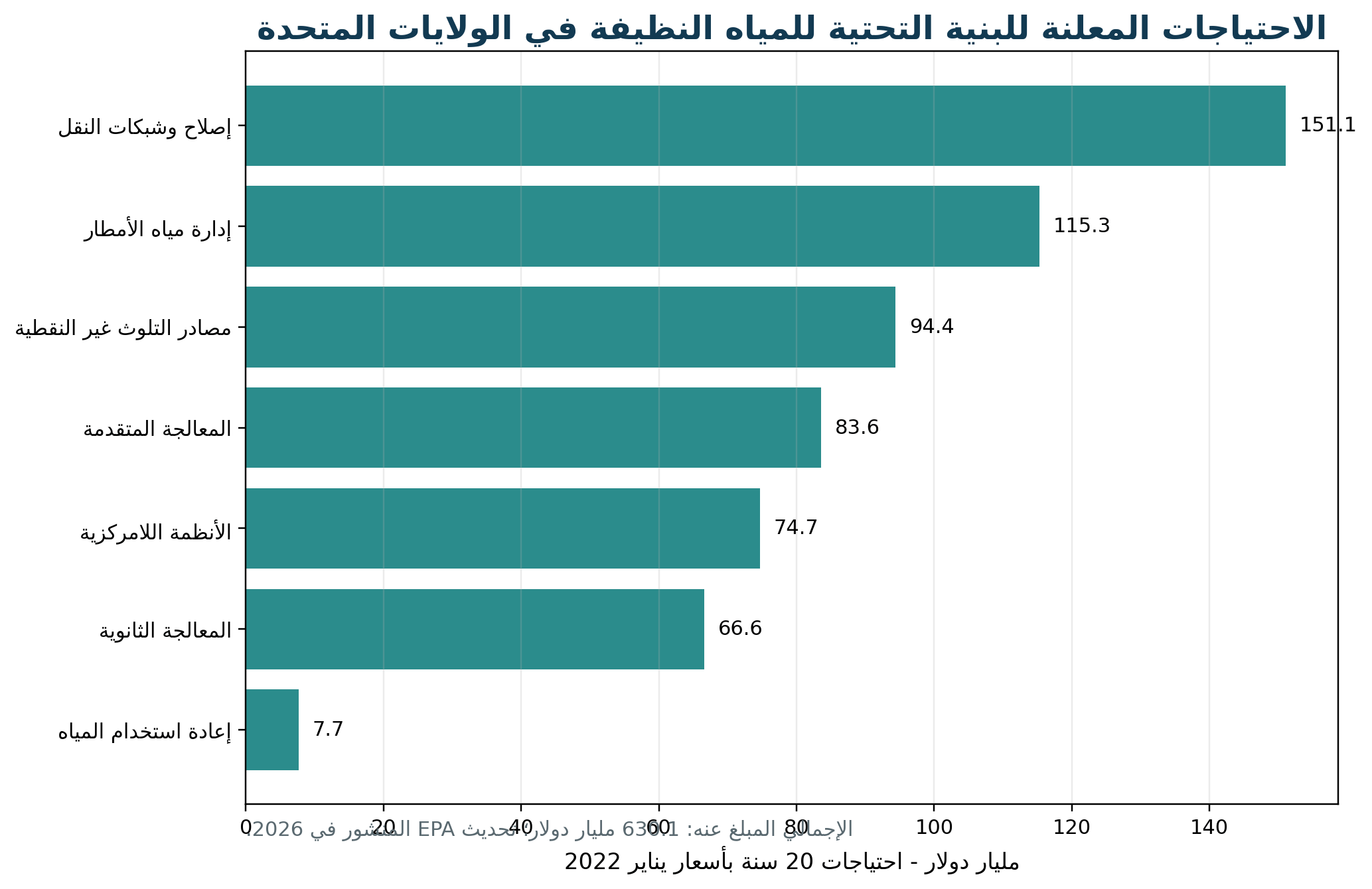

في الولايات المتحدة، أظهر مسح EPA احتياجات معلنة بقيمة 630.1 مليار دولار على مدى عشرين سنة. لا يمثل هذا الرقم سوق أجهزة نزع المياه، لكنه يوضح حجم دورة الاستثمار التي ستتضمن تحديث محطات المعالجة وخطوط الحمأة والمضخات والتحكم. ويخدم 17,544 مرفقاً عاماً لمعالجة مياه الصرف نحو 270.4 مليون شخص، ما يجعل سوق الإحلال والصيانة وقطع الغيار ذا أهمية توازي المعدات الجديدة.

الشكل 4. احتياجات البنية التحتية للمياه النظيفة في الولايات المتحدة

المصدر: US EPA، 2022 Clean Watersheds Needs Survey، تحديث صفحة النتائج في مايو 2026.

2.2 القطاع الصناعي

الطلب الصناعي أقل تجانساً وأكثر اعتماداً على الاختبار. حمأة الأغذية والمشروبات غنية بالمواد العضوية وقد تتغير موسمياً؛ حمأة الورق واللب تحتوي أليافاً ومواد مالئة؛ التعدين يحتاج مقاومة للتآكل والتآكل الاحتكاكي وقد يتطلب مكابس ألواح أو أحزمة ثقيلة؛ التكرير والبتروكيماويات يواجهان زيوتاً وهيدروكربونات وروائح؛ أما الصناعات الدوائية والكيميائية فقد تتطلب احتواءً أعلى وتصنيفاً دقيقاً للحمأة قبل التخلص. لهذا تكون القدرة على إجراء اختبارات مخبرية وميدانية وتقديم ضمان أداء أهم من الكتالوج العام.

|

التطبيق |

خصائص الحمأة |

التقنيات المرشحة |

عامل الشراء الحاسم |

|

محطات الصرف البلدية |

حمأة أولية وبيولوجية متغيرة |

طرد مركزي، حزام، لولبي |

الاستقرار، الروائح، البوليمر، الخدمة |

|

الأغذية والمشروبات |

عضوية، دهون، تغير موسمي |

لولبي، حزام، طرد مركزي |

سهولة التنظيف والمواد الصحية |

|

الورق واللب |

ألياف ومواد مالئة |

حزام، لولبي، مكبس صناعي |

القدرة والإغلاق والتآكل |

|

التعدين والمعادن |

صلبة وكاشطة وقد تكون خطرة |

مكبس ألواح، حزام ثقيل، طرد مركزي |

الجفاف ومقاومة التآكل |

|

النفط والغاز والبتروكيماويات |

زيوت وأملاح ومواد خطرة |

طرد مركزي، مكبس ألواح |

الاحتواء ومواد التصنيع |

|

الكيماويات والأدوية |

تركيب متغير ومتطلبات امتثال |

مكبس ألواح أو نظام مخصص |

التتبع، السلامة، جودة الراشح |

2.3 مسار ما بعد نزع المياه يحدد المواصفة

يجب أن يبدأ اختيار المعدة من المصير النهائي للكعكة. النقل إلى مطمر قريب قد يجعل البساطة والاعتمادية أهم من أقصى جفاف. أما التجفيف الحراري أو الحرق فيجعلان الجفاف المبدئي وتجانس التغذية عاملين اقتصاديين مباشرين. الاستخدام الزراعي يضيف متطلبات الملوثات والاستقرار والروائح، بينما إنتاج الوقود أو استرداد الفوسفور يحتاجان تحكماً أفضل في التركيب. لذلك لا يمكن فصل شراء آلة نزع المياه عن استراتيجية إدارة الحمأة لعشرين سنة.

3. التقنيات الرئيسية وتطور المنتجات

3.1 مكابس الحزام

مكبس الحزام تقنية مستمرة تضغط الحمأة المكيّفة بين حزامين مساميين عبر مناطق تصريف وضغط متدرج. ميزته الرئيسية أن التشغيل مفهوم والصيانة يمكن تنفيذها غالباً داخل المحطة، مع قدرة جيدة على الأحجام البلدية الكبيرة. وتشمل نقاط الضعف الحاجة إلى مياه غسيل، واحتمال الروائح والهباء، وحساسية الأداء لتغير الحمأة والزيوت التي قد تسد الحزام. توصي بيانات EPA بمقارنة استهلاك البوليمر والكهرباء ومياه الغسيل ومعدل الالتقاط وجودة الراشح، وليس نسبة الجفاف وحدها.

3.2 أجهزة الطرد المركزي

تستخدم أجهزة الطرد المركزي سرعة دوران عالية لفصل المواد الصلبة داخل وعاء أسطواني مخروطي، وتعمل بصورة مستمرة وبمساحة أرضية صغيرة. وهي مناسبة للمحطات الكبيرة والمواقع التي تكون فيها الأرض محدودة أو مطلوب فيها نظام مغلق. الأداء الحديث يتجه إلى خفض الطاقة، وتحسين منطقة التغذية، والتحكم الآلي في السرعة التفاضلية والعزم. وتعلن تقنيات تجارية حديثة عن خفض كبير في استهلاك الطاقة أو زيادة القدرة، لكن هذه الادعاءات يجب إثباتها على الحمأة الفعلية وبنفس حدود جودة السنترات ومعدل الالتقاط.

3.3 المكابس اللولبية

تدفع المكابس اللولبية الحمأة ببطء داخل سلة ترشيح مع زيادة الضغط تدريجياً. انخفاض السرعة يعني ضوضاء واهتزازاً وطاقة أقل، كما أن التصميم المغلق يناسب المحطات اللامركزية والمنشآت الصناعية. تذكر نشرة HUBER Q-PRESS نتائج نموذجية قدرها 18–25% مواد صلبة للحمأة الرقيقة، وحتى 30% للحمأة المهضومة، مع استهلاك نوعي أقل من 6 كيلوواط ساعة لكل طن مواد صلبة جافة في ظروف محددة. وتعرض ANDRITZ نماذج بقدرة جافة تصل إلى 1,300 كغ/ساعة، ما يوسع استخدام التقنية إلى تطبيقات أكبر.

3.4 مكابس الألواح الغائرة والغشائية

مكبس الألواح يعمل على دفعات ويمكنه إنتاج أعلى تركيز للمواد الصلبة بين تقنيات نزع المياه الميكانيكية. وتوضح بيانات EPA نطاقات نموذجية تبلغ 40–50% للحمأة الأولية مع الحمأة المنشطة في بعض ظروف التكييف. هذه الميزة قوية عندما تكون رسوم التخلص مرتفعة أو عندما تتطلب العملية اللاحقة كعكة جافة. المقابل هو ارتفاع CAPEX، والحاجة إلى هيكل ومساحة، وتعقيد ميكانيكي، ووقت لدورات التعبئة والضغط وتفريغ الكعكة وغسيل القماش.

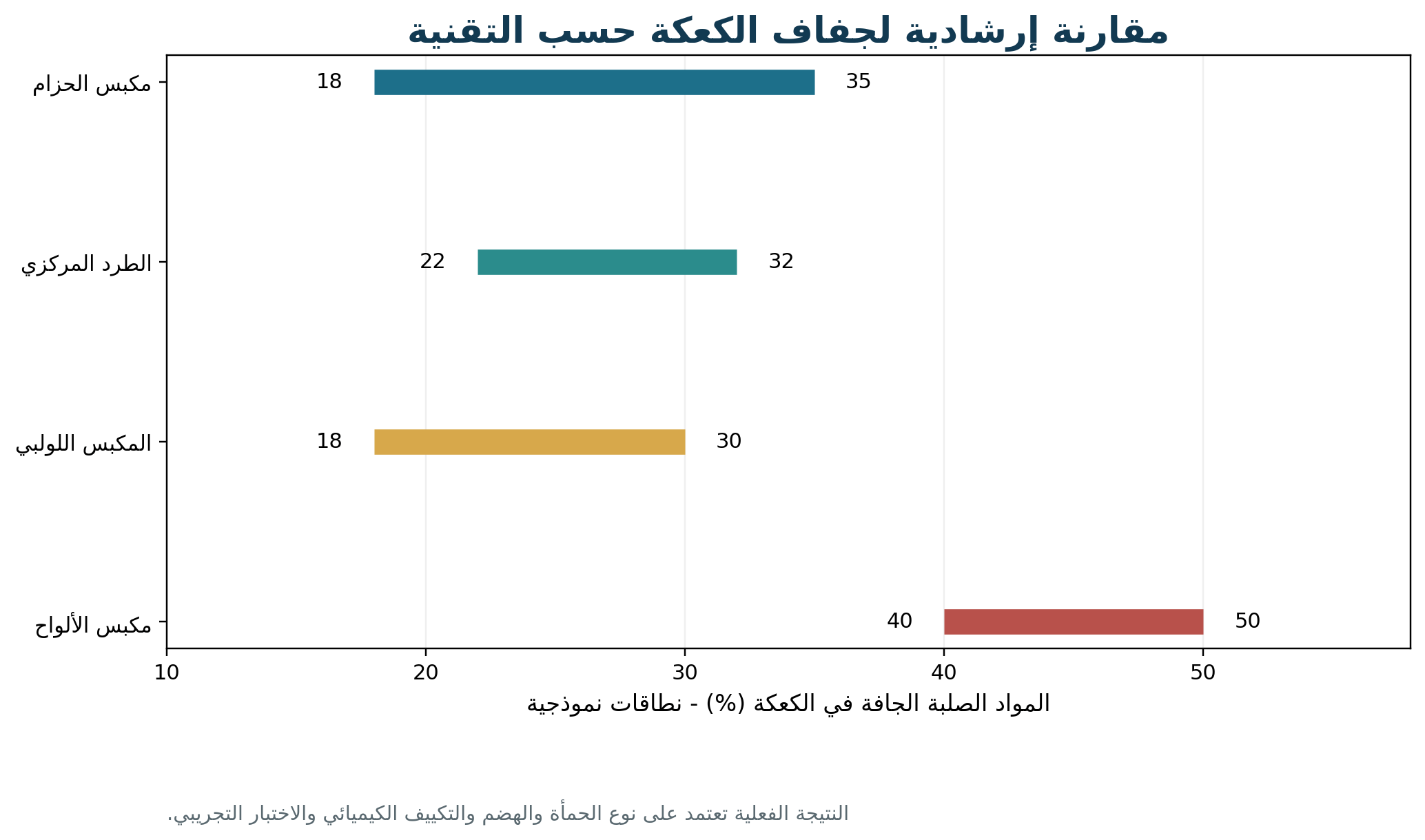

الشكل 5. نطاقات إرشادية لجفاف الكعكة حسب التقنية

المصدر: US EPA لمكبس الحزام والطرد المركزي ومكبس الألواح؛ HUBER ومواد مورّدين للمكبس اللولبي. النتائج ليست ضمان أداء.

|

التقنية |

نمط التشغيل |

الجفاف النموذجي |

المزايا |

القيود |

أفضل ملاءمة |

|

مكبس الحزام |

مستمر |

نحو 18–35% للحمأة المختلطة |

بساطة، قدرة كبيرة، صيانة مفهومة |

مياه غسيل، روائح، مساحة |

محطات بلدية وصناعية مستقرة |

|

الطرد المركزي |

مستمر ومغلق |

نحو 22–35% حسب الحمأة |

مساحة صغيرة، أتمتة، قدرة عالية |

طاقة وصيانة دوارة وتآكل |

محطات كبيرة وأرض محدودة |

|

المكبس اللولبي |

مستمر وبطيء |

نحو 18–30% |

طاقة وضوضاء منخفضتان، تشغيل بسيط |

قدرة وجفاف أقل لبعض الحمآت |

صغيرة ومتوسطة ولا مركزية |

|

مكبس الألواح |

دفعات |

نحو 35–50% أو أكثر لبعض الحمآت |

أعلى جفاف وجودة راشح جيدة |

CAPEX ومساحة وعمالة ودورات |

الصناعة والتخلص المكلف |

3.5 الأتمتة والتحكم في البوليمر

البوليمر هو متغير اقتصادي وتشغيلي حساس؛ الجرعة المنخفضة تضعف الالتقاط والجفاف، والجرعة الزائدة ترفع التكلفة وقد تؤثر في الراشح والمعالجة اللاحقة. تتجه الأنظمة الجديدة إلى كاميرات تقيس توزيع الحمأة وسطحها، وحساسات للعزم والضغط والمواد الصلبة والعكارة، ثم تعدّل الجرعة والسرعة تلقائياً. تعرض ANDRITZ نظام RheoScan كحل تحكم مغلق يهدف إلى خفض الإفراط في الجرعة وتثبيت جفاف الكعكة. القيمة الحقيقية لهذه الأنظمة تظهر في المحطات ذات الحمأة المتغيرة أو نقص المشغلين، بشرط سهولة المعايرة وإمكانية التشغيل اليدوي الآمن.

4. التكلفة والأسعار واقتصاد دورة الحياة

4.1 لماذا لا يوجد سعر عالمي موحد؟

سعر آلة نزع المياه يتغير بدرجات كبيرة حسب كمية المواد الصلبة الجافة في الساعة، وتركيز التغذية، ونوع الحمأة، والجفاف والالتقاط المضمونين، ومواد التصنيع، ومقاومة التآكل، وتصنيف المناطق الخطرة، ومستوى الإغلاق والروائح، واللوحات الكهربائية، والناقلات والمضخات، ونظام البوليمر، والاختبارات والتركيب والتشغيل وقطع الغيار. لذلك فإن عروض الأسعار التي لا تستخدم أساس تصميم واحداً لا يمكن مقارنتها مباشرة.

4.2 عناصر التكلفة الكلية

|

عنصر التكلفة |

كيف يتغير |

مؤشر يجب طلبه في العرض |

|

الآلة والحزمة |

القدرة والمواد والأتمتة |

سعر مفصل لكل مكون وحدود التوريد |

|

البوليمر والكيماويات |

نوع الحمأة والجرعة وجودة الخلط |

كغ بوليمر/طن مواد صلبة جافة |

|

الكهرباء |

نوع التقنية والقدرة والتحميل الجزئي |

كWh/طن مواد صلبة جافة |

|

مياه الغسيل |

الحزام والسلال ونظام التنظيف |

م³/ساعة ونوعية المياه المقبولة |

|

الصيانة وقطع الغيار |

الأجزاء الدوارة والأحزمة والأقمشة |

قائمة خمس سنوات وزمن التوريد |

|

العمالة |

الأتمتة والتنظيف وتفريغ الكعكة |

ساعات تشغيل وصيانة يومية |

|

نقل وتخلص الكعكة |

الجفاف والمسافة ورسوم البوابة |

تكلفة/طن رطب وسيناريوهات الجفاف |

|

معالجة الراشح والروائح |

معدل الالتقاط وجودة السنترات |

TSS، NH4، COD، حجم الهواء |

4.3 قيمة كل نقطة مئوية في الجفاف

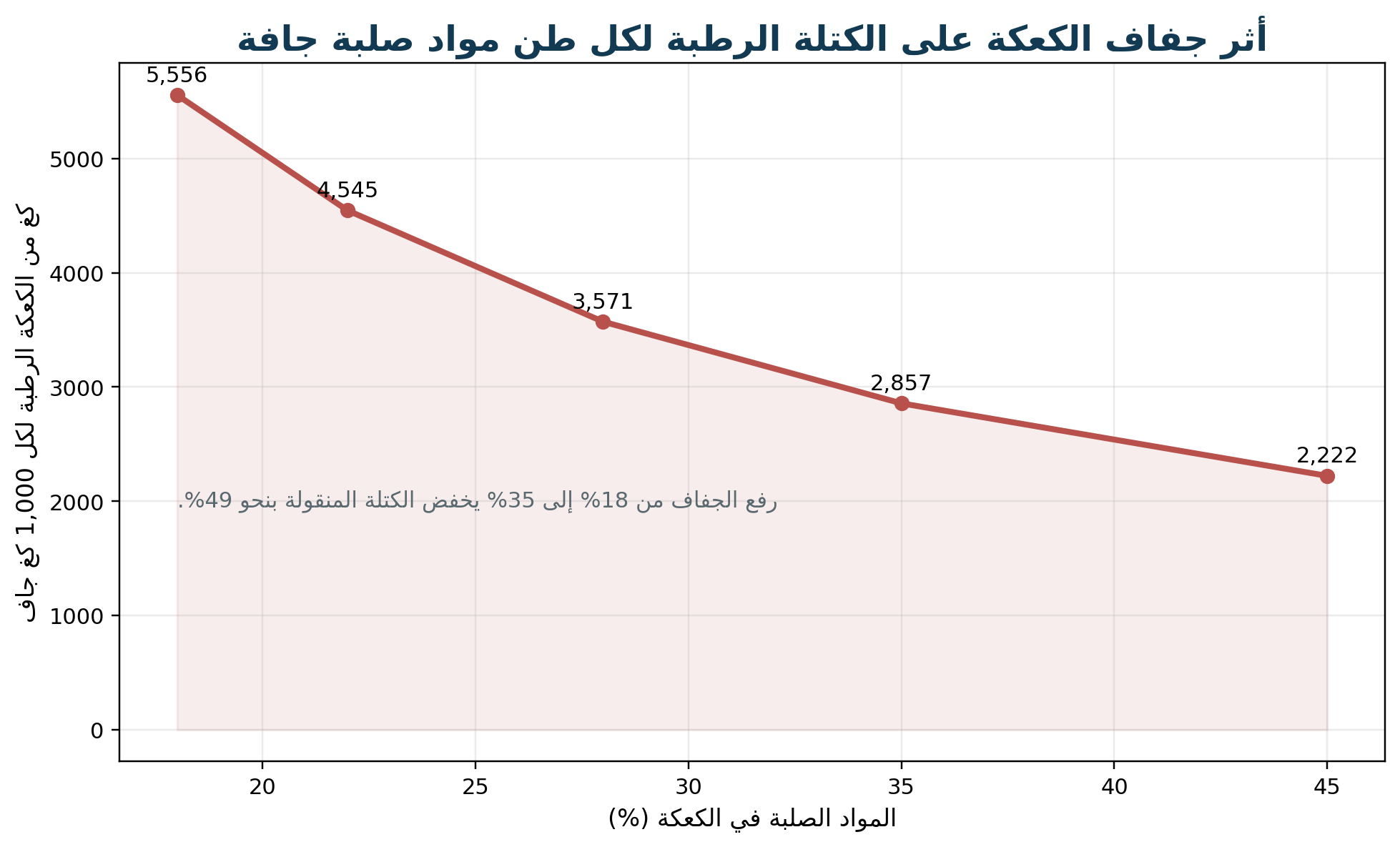

عند ثبات كمية المواد الصلبة الجافة، تنخفض الكتلة الرطبة المنقولة بسرعة كلما ارتفعت نسبة الجفاف. فطن واحد من المواد الصلبة الجافة يعادل نحو 5.56 أطنان كعكة عند 18% مواد صلبة، لكنه يعادل 2.86 طن فقط عند 35%. أي أن رفع الجفاف من 18% إلى 35% يخفض الكتلة الرطبة بنحو 49%. ومع ذلك قد لا يكون أقصى جفاف هو الأقل تكلفة إذا تطلب طاقة أو بوليمر أو صيانة أعلى من قيمة النقل والتخلص المتجنبة.

الشكل 6. حساسية كتلة الكعكة الرطبة لنسبة المواد الصلبة

المصدر: حساب رياضي لكل 1,000 كغ من المواد الصلبة الجافة؛ لا يشمل تغير الرماد أو المواد الكيميائية المضافة.

4.4 نموذج قرار اقتصادي عملي

يجب حساب تكلفة دورة الحياة على أساس طن المواد الصلبة الجافة المعالج، لا على أساس متر مكعب التغذية أو سعر الآلة فقط. يشمل النموذج CAPEX السنوي، والطاقة، والبوليمر، والمياه، والعمالة، والصيانة، وقطع الغيار، ومعالجة الراشح والهواء، ونقل الكعكة ورسوم التخلص، وقيمة التوقف. ويجب اختبار ثلاثة سيناريوهات لأسعار الكهرباء والبوليمر ورسوم التخلص، لأن التقنية الأفضل قد تتغير عندما ترتفع رسوم المطمر أو تصبح الطاقة رخيصة أو تتوفر وجهة قريبة للاستخدام الزراعي.

5. المشهد الإقليمي العالمي

5.1 أمريكا الشمالية

السوق مدفوع بإحلال المعدات القديمة ورفع الاعتمادية والامتثال والحد من الروائح، إضافة إلى استثمارات الشبكات والمعالجة المتقدمة. قاعدة المرافق الكبيرة في الولايات المتحدة تخلق طلباً مستمراً على التحديث والخدمة وقطع الغيار والمعدات المتنقلة. ويكون قرار الشراء غالباً طويل الدورة ويتطلب مراجع تشغيل محلية، واختبارات، والتزاماً بمتطلبات الشراء العام والمعايير الكهربائية والسلامة.

5.2 أوروبا

دخل التوجيه الأوروبي المنقح لمعالجة مياه الصرف الحضري حيز التنفيذ في 1 يناير 2025، ويربط القطاع بالحياد الطاقي بحلول 2045، والمعالجة المتقدمة، واسترداد الموارد من المياه والحمأة. وهذا يدعم تحديث خطوط الهضم ونزع المياه والتجفيف واسترداد الفوسفور. لكن السوق تنافسية وناضجة، وتولي أهمية كبيرة للطاقة والضوضاء والانبعاثات وإثبات الأداء ودورة الحياة، وليس لسعر الشراء الأدنى.

5.3 آسيا والمحيط الهادئ

يضع أحد التقديرات التجارية حصة آسيا والمحيط الهادئ عند 33.9% من إيرادات السوق في 2024. تجمع المنطقة بين توسع البنية التحتية في الصين والهند وجنوب شرق آسيا وبين قاعدة تصنيع واسعة للمكابس والمكونات. ويؤدي ذلك إلى نمو الكميات مع ضغط قوي على السعر. تبرز الفرص في المعدات عالية القدرة، والحزم المعيارية، ومعالجة الحمأة الصناعية، لكن النجاح يتطلب تمييزاً في الضمان والتحكم وخدمة ما بعد البيع.

5.4 أمريكا اللاتينية وأفريقيا

الطلب يرتبط بتوسيع جمع ومعالجة الصرف ومشروعات التعدين والأغذية، لكن التمويل والصيانة والمواد الكيميائية قد تكون قيوداً أكبر من التقنية. تكون الحلول البسيطة والمقاومة وسهلة التشغيل، والمعدات المتنقلة أو المشتركة بين عدة محطات، أكثر ملاءمة من الأنظمة المعقدة. كما أن انخفاض رسوم التخلص في بعض الأسواق قد يضعف العائد من الجفاف المرتفع، ما يستلزم دراسة محلية.

|

المنطقة |

مرحلة السوق |

الطلب الغالب |

عائق الدخول |

الفرصة الأفضل |

|

أمريكا الشمالية |

إحلال وتحديث |

اعتمادية، روائح، أتمتة |

المراجع والمواصفات والشراء العام |

الترقية والخدمة والمعدات المتنقلة |

|

أوروبا |

ناضجة وتنظيمية |

الطاقة والدائرية واسترداد الموارد |

المعايير والأداء البيئي |

الكفاءة والرقمنة وربط الهضم |

|

آسيا والمحيط الهادئ |

نمو كمي ومنافسة |

قدرات جديدة وصناعة |

ضغط السعر والمنافس المحلي |

حزم عالية القدرة وتخصيص صناعي |

|

أمريكا اللاتينية |

نمو انتقائي |

المدن والصناعة والتعدين |

التمويل وخدمة ما بعد البيع |

حلول معيارية وتمويل EPC |

|

أفريقيا |

بناء خدمة أساسية |

محطات جديدة ولا مركزية |

الكهرباء والمواد والصيانة |

معدات بسيطة ومتنقلة |

6. سلسلة القيمة والمنافسة

6.1 سلسلة القيمة

تبدأ القيمة من توصيف الحمأة واختبار البوليمر، ثم تصميم التكثيف والتكييف والمضخات، واختيار آلة نزع المياه، ودمج الناقلات والتخزين والروائح والتحكم، ثم التشغيل والصيانة وقطع الغيار. المورد الذي يبيع الآلة فقط يتحمل خطر أن تُنسب إليه مشكلات سببها الخلط أو المضخة أو البوليمر أو تغير التغذية. لذلك تتجه العقود إلى ضمانات متكاملة وحدود مسؤولية واضحة ومرحلة اختبار قبول على المواد الصلبة الجافة.

6.2 خريطة المنافسين

يتوزع المنافسون على أربع مجموعات: شركات فصل عالمية قوية في أجهزة الطرد المركزي؛ شركات معدات مياه وصرف تقدم خطوطاً متكاملة من الحزام واللولبي والتكثيف؛ مصنعون متخصصون في مكابس الألواح والتطبيقات الصناعية؛ ومصنعون إقليميون أو صينيون يقدمون حلولاً معيارية منخفضة التكلفة. من الأسماء الدولية ذات الحضور التقني Alfa Laval وANDRITZ وHUBER وFlottweg وPieralisi وVeolia Water Technologies وXylem، إلى جانب عدد كبير من المصنعين المحليين. لا توجد بيانات عامة موثوقة تبرر ترتيباً عالمياً دقيقاً للحصص.

|

فئة المورد |

نقطة القوة |

نقطة الضعف المحتملة |

نمط الصفقة المناسب |

|

شركة تقنية عالمية |

مراجع، ضمان أداء، تحكم وخدمة |

سعر أعلى وإجراءات أطول |

محطات كبيرة وعقود طويلة |

|

شركة حلول مياه متكاملة |

تكامل العملية وEPC/O&M |

قد تكون الآلة من طرف ثالث |

مشروع شامل أو ترقية خط |

|

مصنع متخصص |

مرونة تقنية وتخصيص |

شبكة خدمة أقل اتساعاً |

صناعة أو تطبيق صعب |

|

مصنع منخفض التكلفة |

سعر وسرعة وتخصيص |

المراجع والاعتماد والقطع |

حزم معيارية مع شريك محلي |

|

شركة تأجير/خدمة متنقلة |

CAPEX منخفض ومرونة |

تكلفة تشغيلية طويلة |

طوارئ، صيانة، محطات صغيرة |

6.3 اتجاهات المنتجات في 2026

تظهر المنتجات الجديدة ثلاثة اتجاهات: تقليل استهلاك الطاقة في أجهزة الطرد المركزي، وزيادة قدرة المكابس اللولبية مع الحفاظ على استهلاك منخفض، وتطبيق الذكاء الاصطناعي أو الرؤية الآلية لضبط البوليمر. أعلنت Flottweg في 2026 جيلاً جديداً من أجهزة الطرد المركزي مخصصاً لرفع الأداء والمرونة؛ وتعرض Alfa Laval تصميمات لتقليل طاقة التسارع؛ بينما تركز ANDRITZ على التحكم البصري والجرعات الذاتية. هذه التطورات تحول المنافسة من الفولاذ والمحرك إلى الخوارزمية والبيانات وخدمة التحسين المستمر.

7. دول الخليج والشرق الأوسط وشمال أفريقيا

7.1 لماذا المنطقة مهمة؟

يعيش نحو 362 مليون شخص في المنطقة العربية في ظروف تتراوح من ندرة المياه إلى الندرة المطلقة وفق ESCWA. وفي الخليج، توسع إعادة استخدام مياه الصرف يرفع قيمة التشغيل المستقر لمحطات المعالجة وخطوط الحمأة. كما أن الحرارة والغبار والملوحة والهواء الرطب الساحلي تفرض متطلبات إضافية على المحركات واللوحات والمواد والمحامل والتهوية. ويؤدي ارتفاع قيمة الأرض في المدن إلى تفضيل المعدات المدمجة والمغلقة، خصوصاً الطرد المركزي والمكابس اللولبية.

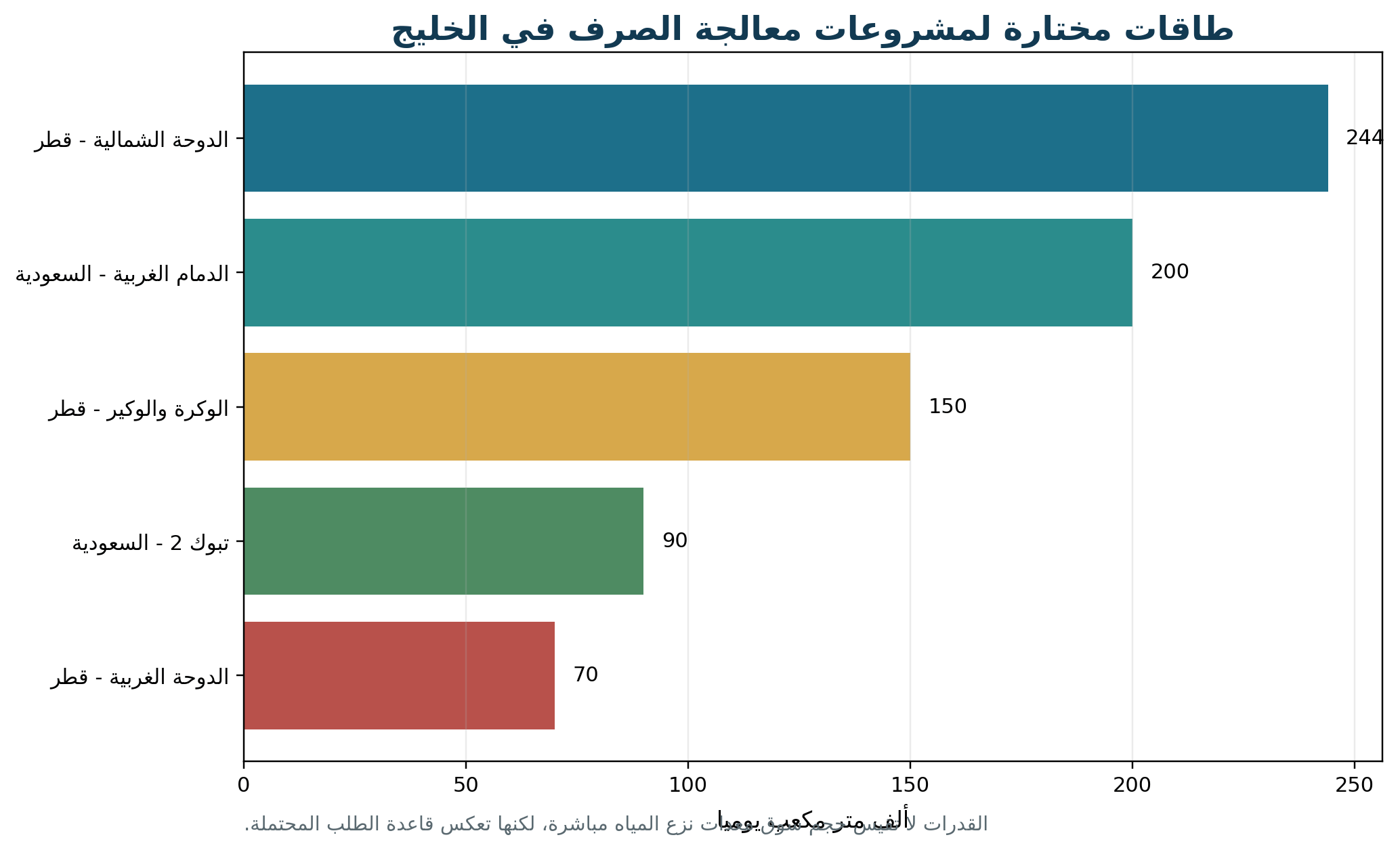

الشكل 7. طاقات مختارة لمشروعات معالجة الصرف في الخليج

المصدر: SWPC السعودية؛ Ashghal قطر. الأرقام هي طاقات محطات وليست قيمة سوق معدات نزع المياه.

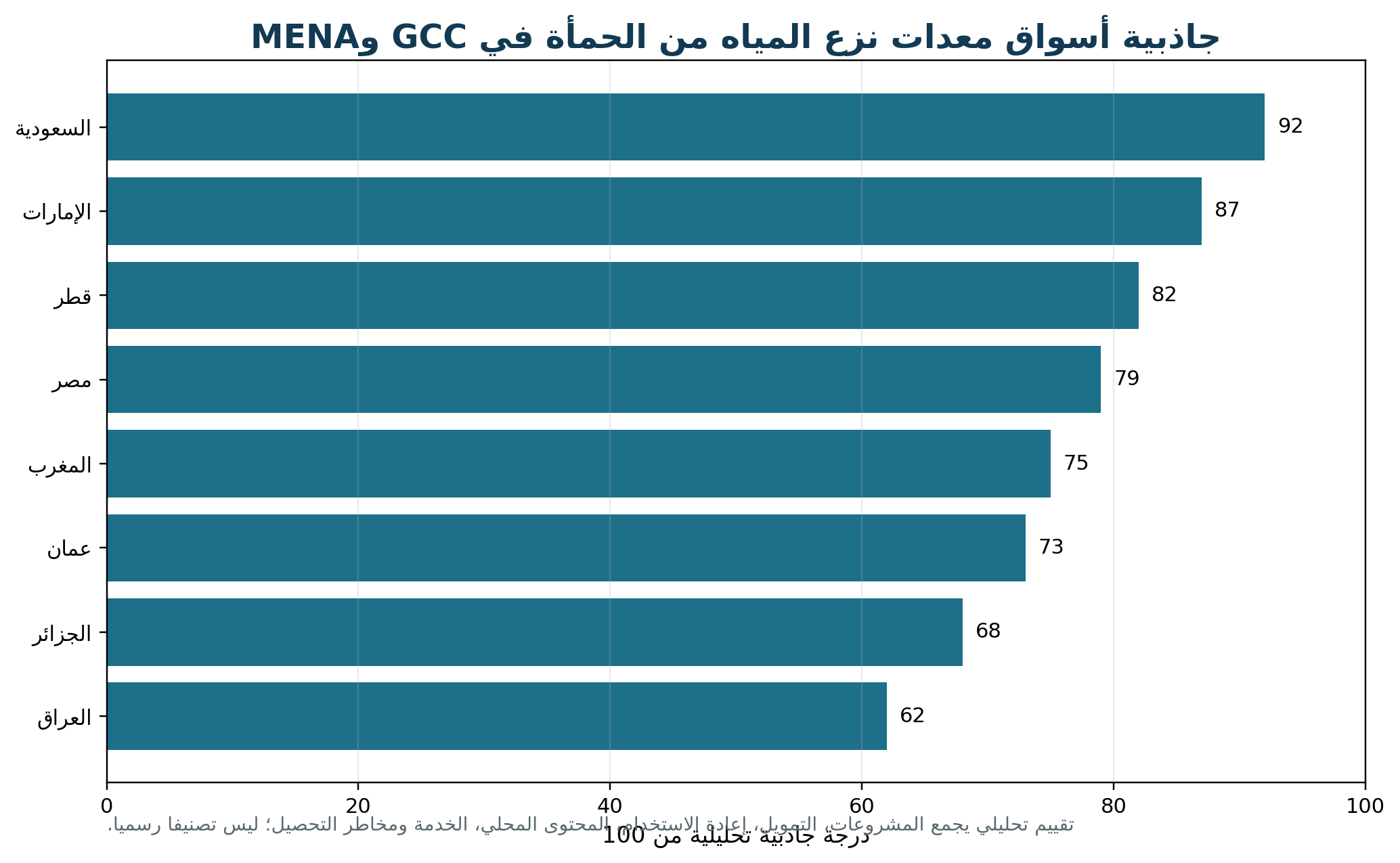

الشكل 8. تقييم تحليلي لجاذبية أسواق GCC وMENA

المصدر: تقييم Wedoany استناداً إلى المشروعات والتمويل وإعادة الاستخدام والمحتوى المحلي والخدمة والمخاطر؛ ليس تصنيفاً حكومياً.

7.2 المملكة العربية السعودية

السعودية هي أكبر فرصة إقليمية من حيث خط مشروعات محطات الصرف المستقلة، والنمو الحضري، وإعادة الاستخدام، ومشاركة القطاع الخاص. محطة الدمام الغربية صممت بطاقة 200 ألف م³/يوم قابلة للتوسعة إلى 350 ألف م³/يوم، ومحطة تبوك 2 بطاقة 90 ألف م³/يوم وتكلفة معلنة تقارب 550 مليون ريال. هذه المشاريع لا تعني شراء آلة واحدة؛ بل تفتح طلباً على التكثيف والهضم ونزع المياه والناقلات والتخزين والروائح والتحكم وعقود الصيانة.

متطلبات الدخول: التسجيل والتأهيل، شريك EPC أو مطور مؤهل، محتوى محلي، مراجع تشغيل في المناخ الحار، قطع غيار داخل المملكة، وخدمة عربية/إنجليزية. وتكون الفرصة أقوى للحلول التي تضمن استهلاك البوليمر والطاقة ومعدل الالتقاط وجودة الكعكة، وليس توريد المعدة فقط.

7.3 الإمارات العربية المتحدة

تتميز الإمارات بقاعدة معالجة وإعادة استخدام متقدمة، ومدن كثيفة، ومناطق صناعية ومرافق تبريد مركزي. التركيز التجاري يقع على تحديث المحطات، وتقليل الروائح والطاقة، ودمج التجفيف أو الحرق، وتحسين الأتمتة. تحتاج المعدات إلى مقاومة التآكل والحرارة، ومستوى عالٍ من الإغلاق والنظافة، واتصال SCADA، وسرعة استجابة للخدمة. ويكون المورد المحلي أو مركز الصيانة الإقليمي ميزة حقيقية في العطاءات.

7.4 قطر

تقدم محطة الدوحة الشمالية مثالاً واضحاً على تكامل مسار الحمأة: قدرة تصل إلى نحو 244 ألف م³/يوم، مع التكثيف والهضم الهوائي ونزع المياه والتجفيف الحراري وتحويل الحمأة إلى حبيبات. كما رفعت توسعة محطة الدوحة الغربية القدرة من 50 إلى 70 مليون لتر يومياً وحسنت مسار معالجة الحمأة. ويعني ذلك أن السوق القطري يركز على أنظمة متكاملة عالية الاعتمادية وعقود تشغيل طويلة أكثر من المعدات المنفردة منخفضة السعر.

7.5 عُمان والكويت والبحرين

في عُمان، يؤدي تباعد المدن والمناطق الصناعية إلى فرص للحزم المعيارية والمعدات الصغيرة والمتوسطة والمتحركة، مع أهمية استهلاك الطاقة وسهولة الصيانة. الكويت تحتاج تحديثاً ورفع كفاءة في بيئة عالية الحرارة والتآكل، بينما البحرين سوق أصغر لكنها مناسبة للترقيات والخدمة والعقود المدمجة. في الأسواق الثلاثة، يظل توفر البوليمر وقطع الغيار والتدريب عاملاً حاسماً.

7.6 مصر والمغرب والجزائر والعراق والأردن

مصر تجمع بين محطات ضخمة وبرامج صرف ريفي ومناطق صناعية، ولذلك تتنوع الحاجة من المكابس المعيارية إلى الخطوط عالية القدرة. المغرب يركز على المدن والسياحة والصناعة والتعدين وإعادة الاستخدام، ويحتاج حلولاً مرتبطة بتمويل ومراجع فرنكوفونية. الجزائر سوق كبيرة محتملة لكنها تتطلب شريكاً محلياً وإدارة مشتريات وتحصيل دقيقة. العراق يحتاج توسعاً أساسياً لكن مخاطر التنفيذ والطاقة والتحصيل أعلى. الأردن يعاني ندرة مائية شديدة ويعطي قيمة لإعادة الاستخدام والكفاءة، لكن حجم المشاريع والتمويل أكثر محدودية.

|

السوق |

محرك الطلب |

التقنية المرجحة |

شرط النجاح |

المخاطر الرئيسية |

|

السعودية |

ISTP، المدن، إعادة الاستخدام |

طرد مركزي، لولبي، حزام عالي القدرة |

تأهيل، محتوى محلي، خدمة |

دورة العطاء وضمانات الأداء |

|

الإمارات |

تحديث، روائح، طاقة، تجفيف |

مغلق ومدمج ومؤتمت |

مرجع إقليمي واستجابة سريعة |

منافسة تقنية قوية |

|

قطر |

محطات متكاملة وعقود O&M |

طرد مركزي/خطوط متكاملة |

اعتمادية طويلة ومراجع |

حجم سوق محدود بعد المشاريع الكبرى |

|

عُمان |

توسع جغرافي ومناطق صناعية |

لولبي وحزم معيارية |

بساطة وقطع غيار |

تباعد المواقع |

|

مصر |

توسع بلدي وصناعي |

مزيج من الحزام واللولبي والألواح |

سعر وتمويل وخدمة |

عملة وتحصيل |

|

المغرب |

الصناعة والتعدين وإعادة الاستخدام |

حزام وألواح وطرد مركزي |

شريك EPC وتمويل |

منافسة أوروبية |

|

الجزائر |

تحديث وصناعة |

معدات قوية ومخصصة |

وكيل محلي ومخزون |

الإجراءات والتحصيل |

|

العراق |

بنية أساسية جديدة |

حلول بسيطة ومقاومة |

تنفيذ محلي وتدريب |

الأمن والطاقة والتمويل |

8. فرص الموردين الدوليين والشركات الصينية

8.1 نماذج الدخول الممكنة

|

نموذج الدخول |

متى يناسب |

المتطلبات |

المخاطر |

|

تصدير مباشر |

معدات معيارية ومشروعات صغيرة |

وكيل، قطع غيار، تشغيل أولي |

ضعف الخدمة والتحصيل |

|

وكيل أو موزع حصري |

أسواق متعددة المشاريع الصغيرة |

تدريب ومخزون وأهداف واضحة |

اعتماد مفرط على وكيل واحد |

|

شراكة مع EPC |

محطات بلدية وصناعية كبيرة |

مواصفات وضمانات وتكامل |

ضغط السعر وتأخر الدفع |

|

تجميع محلي |

طلب متكرر ومحتوى محلي |

مراقبة جودة وسلسلة توريد |

حجم غير كاف وتكاليف ثابتة |

|

مشروع تجريبي مدفوع |

حمأة صعبة أو تقنية جديدة |

وحدة متنقلة وبروتوكول اختبار |

نتائج غير ممثلة إن كان الاختبار قصيراً |

|

عقد أداء أو خدمة |

مرافق ناضجة |

قياس موثوق وطواقم محلية |

تحمل مخاطر التشغيل |

8.2 نقاط قوة الشركات الصينية

تتمثل المزايا في السعر، وسرعة التصنيع، والمرونة في تخصيص الحزمة، وتوفر مكابس الحزام واللولبي والألواح والمضخات والناقلات من سلسلة توريد واحدة. كما يمكن للشركات الصينية العمل مع مقاولي EPC في مشروعات صناعية ومناطق جديدة. لكن التحديات هي إثبات الأداء على المدى الطويل، وتوحيد جودة المواد واللحام والتحكم، والحصول على الاعتمادات، وتوفير خدمة وقطع غيار محلية، وإدارة الضمانات باللغة المطلوبة.

8.3 استراتيجية عملية لدخول GCC/MENA

المدخل الأفضل ليس عرض أرخص آلة، بل بناء ملف أداء إقليمي. يبدأ ذلك باختيار تطبيقين أو ثلاثة يمكن التحكم في مخاطرهما، وإجراء اختبار حمأة موثق، وتحديد ضمانات جفاف والتقاط وبوليمر وطاقة ضمن نطاق تغذية واضح، ثم إنشاء مخزون قطع غيار وتدريب شريك محلي. في المشروعات الكبرى، من الأفضل التوريد ضمن حزمة EPC أو تحالف مع شركة معالجة مياه، مع فصل واضح بين مسؤولية العملية والآلة والمواد الكيميائية.

9. المخاطر وإجراءات الحد منها

|

الخطر |

الاحتمال |

الأثر |

إجراء الحد |

|

تغير خصائص الحمأة |

مرتفع |

انخفاض الجفاف وارتفاع البوليمر |

اختبار طويل ونطاق ضمان للتغذية |

|

مقارنة عروض غير متكافئة |

مرتفع |

اختيار سعر منخفض غير اقتصادي |

نموذج بيانات ومصفوفة حدود توريد موحدة |

|

نقص قطع الغيار |

متوسط/مرتفع |

توقف طويل |

مخزون محلي وقائمة حرجة لخمس سنوات |

|

التآكل والحرارة |

مرتفع في الخليج |

قصر العمر وأعطال كهربائية |

مواد وطلاء وIP وتكييف مناسب |

|

سوء جودة البوليمر أو الخلط |

مرتفع |

التقاط ضعيف وتكلفة عالية |

اختبارات بوليمر ونظام تحضير مضبوط |

|

ضعف معالجة الراشح |

متوسط |

تحميل مرتد على المحطة |

ضمان TSS وNH4 وخطة إرجاع |

|

تأخر المشاريع أو الدفع |

متوسط/مرتفع |

ضغط نقدي |

دفعات مرحلية وضمانات وتغطية ائتمانية |

|

الاعتماد على خوارزمية مغلقة |

متوسط |

صعوبة الصيانة والربط |

وضع يدوي وملكية بيانات وبروتوكولات مفتوحة |

10. توقعات 2026–2029 والاستنتاج

من المتوقع أن يستمر نمو السوق، لكن جودة النمو ستختلف حسب المنطقة والتقنية. ستستفيد أجهزة الطرد المركزي من تحديث المحطات الكبيرة والحاجة إلى المساحة الصغيرة والأتمتة، بينما توسع المكابس اللولبية حضورها في المحطات الصغيرة والمتوسطة والتطبيقات التي تعطي أولوية للطاقة والصيانة. سيبقى مكبس الحزام خياراً اقتصادياً واسع الانتشار عندما تتوفر المساحة ومياه الغسيل، ويحتفظ مكبس الألواح بموقع قوي في الصناعة وفي الحالات التي تكون فيها قيمة الجفاف مرتفعة.

ستتحول المنافسة من ضمان جفاف اسمي إلى ضمان تكلفة تشغيل ضمن حدود واضحة: طن مواد صلبة جافة، جرعة بوليمر، استهلاك كهرباء، معدل التقاط، جودة الراشح، توافر تشغيلي وزمن صيانة. وستزداد قيمة الأنظمة الرقمية القادرة على التكيف مع الحمأة المتغيرة، لكن المشترين سيطلبون إثباتاً ميدانياً وشفافية في البيانات والخوارزميات.

في GCC وMENA، تتركز أفضل الفرص في السعودية والإمارات وقطر ومصر والمغرب، مع فرص انتقائية في عُمان والجزائر والعراق والأردن. المستفيدون هم الموردون الذين يجمعون بين المعدات والاختبار والتكامل والخدمة المحلية؛ أما الشركات التي تعتمد على السعر وحده أو لا توفر قطع غيار وتدريباً وضمانات أداء فستواجه ضغطاً متزايداً.

|

الخلاصة التنفيذية: قرار الاستثمار الصحيح يبدأ بتوصيف الحمأة ومسار التخلص، ثم اختبار تقني واقتصادي، ثم مقارنة TCO. لا ينبغي شراء معدات نزع المياه استناداً إلى نسبة جفاف أو سعر كتالوج منفرد. |

قائمة فحص للمشتري والمطور

|

المحور |

ما يجب تثبيته قبل الترسية |

|

بيانات الحمأة |

التدفق الأقصى والمتوسط، %TS، الرماد، VSS، درجة الحرارة، الزيوت، الملوحة، التغير الموسمي |

|

ضمان الأداء |

جفاف الكعكة، التقاط المواد الصلبة، TSS الراشح، جرعة البوليمر، الطاقة، القدرة الجافة |

|

حدود التوريد |

المضخات، البوليمر، الناقل، اللوحات، الغسيل، الهواء، الروائح، المنصة، الرفع |

|

اختبار القبول |

حمأة فعلية، مدة كافية، مختبر مستقل، طريقة أخذ العينات، عقوبة عدم الأداء |

|

المواد والحماية |

نوع الفولاذ، الطلاء، مقاومة الكلوريد، IP، درجة الحرارة المحيطة، تصنيف المنطقة |

|

الصيانة |

الأجزاء الحرجة، العمر المتوقع، أدوات خاصة، زمن التوريد، دعم عن بعد ومحلي |

|

التكلفة |

CAPEX، الطاقة، البوليمر، الماء، العمالة، الصيانة، النقل والتخلص على 15–20 سنة |

|

البيانات والتحكم |

SCADA، بروتوكولات مفتوحة، أمن سيبراني، ملكية البيانات، التشغيل اليدوي الاحتياطي |