1. تعريف السوق وحدوده

المياه المعاد استخدامها هي مياه صرف خضعت لمعالجة كافية لتلائم استخداماً محدداً بدلاً من تصريفها أو تركها دون استرداد. لا توجد جودة واحدة تسمى «مياه معاد استخدامها»؛ فمواصفات ري المساحات الخضراء تختلف عن مياه أبراج التبريد، ومياه الغلايات، وغسل الرقائق الإلكترونية، أو التغذية غير المباشرة لمصادر الشرب. ومن ثم فإن السوق سوق «جودة ملائمة للغرض» Fit-for-Purpose وليس سوق جهاز موحد.

|

المستوى السوقي |

ما يتضمنه |

ما يجب عدم خلطه به |

|---|---|---|

|

معدات منفردة |

مرشحات، أغشية UF/RO، مضخات، UV، الجرعات، أجهزة القياس، الصمامات |

إيراد شركة مصنعة أو موزع معدات فقط |

|

نظام متكامل |

تجميع العمليات في حزمة واحدة مع التحكم والخزان والضخ والاختبارات |

قد يشمل التصميم والتركيب والتشغيل التجريبي |

|

مشروع إعادة استخدام |

محطة، خطوط نقل، خزانات، شبكة مزدوجة، عقود شراء مياه وتمويل |

قد يتجاوز الاستثمار قيمة معدات المعالجة مرات عدة |

|

خدمة تشغيل وصيانة |

مواد كيميائية، أغشية بديلة، طاقة، مختبر، قطع غيار، إدارة أداء |

إيراد متكرر يختلف عن CAPEX الأولي |

2. وضع السوق العالمي ومرحلة النمو

2.1 القدرة الحالية وإمكانات التوسع

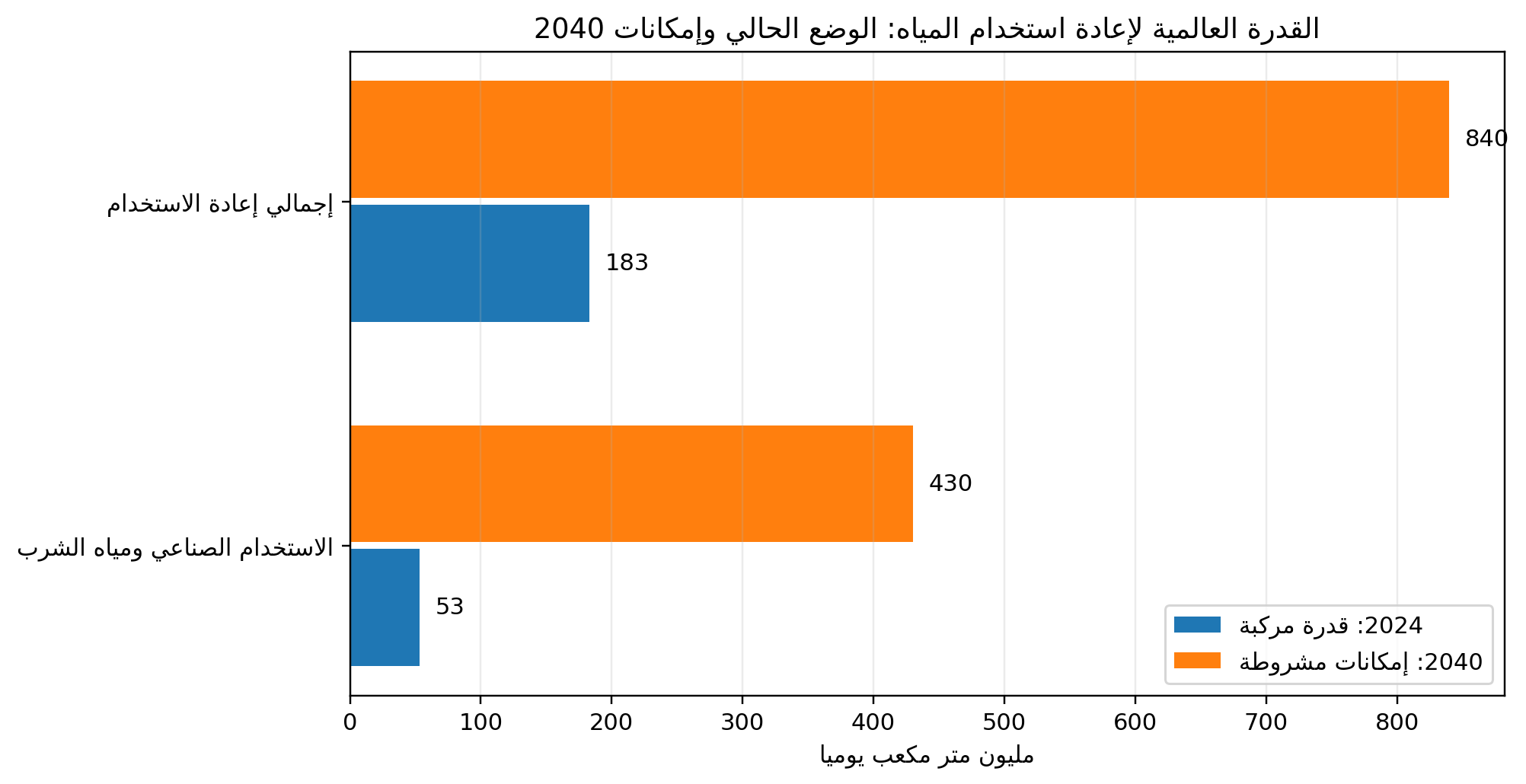

بلغت القدرة العالمية المركبة لإعادة استخدام المياه نحو 183 مليون م³/يوم في نهاية 2024، أي ما يعادل نحو 12% من سحوبات المياه العذبة البلدية بحسب منهجية البنك الدولي. لكن الاستخدام الصناعي والمرتبط بمياه الشرب بلغ 53 مليون م³/يوم فقط، أو نحو 3% من السحوبات البلدية. يوضح ذلك أن معظم القدرة الحالية تذهب إلى الري والاستخدامات الأقل تعقيداً، بينما تظل التطبيقات ذات المتطلبات التقنية الأعلى هي مساحة النمو الأسرع للمعدات المتقدمة.

الشكل 1. القدرة العالمية لإعادة استخدام المياه في 2024 وإمكانات 2040

المصدر: البنك الدولي، Scaling Water Reuse، 2025. أرقام 2040 إمكانات مشروطة وليست توقعاً مضموناً.

يجب قراءة رقم 840 مليون م³/يوم باعتباره سيناريو إمكانات يتطلب إصلاحات في التعرفة، وتمويلاً قابلاً للتنفيذ، وقواعد جودة واضحة، ومشترين للمياه، واستثماراً في خطوط النقل. وقدر البنك الدولي أن التوسع الصناعي والمرتبط بمياه الشرب وحده يمكن أن يستدعي استثمارات بين 170 و340 مليار دولار حتى 2040، وفق تكلفة سعة تقريبية 400–800 دولار لكل م³/يوم، من دون شبكات الجمع والتوزيع.

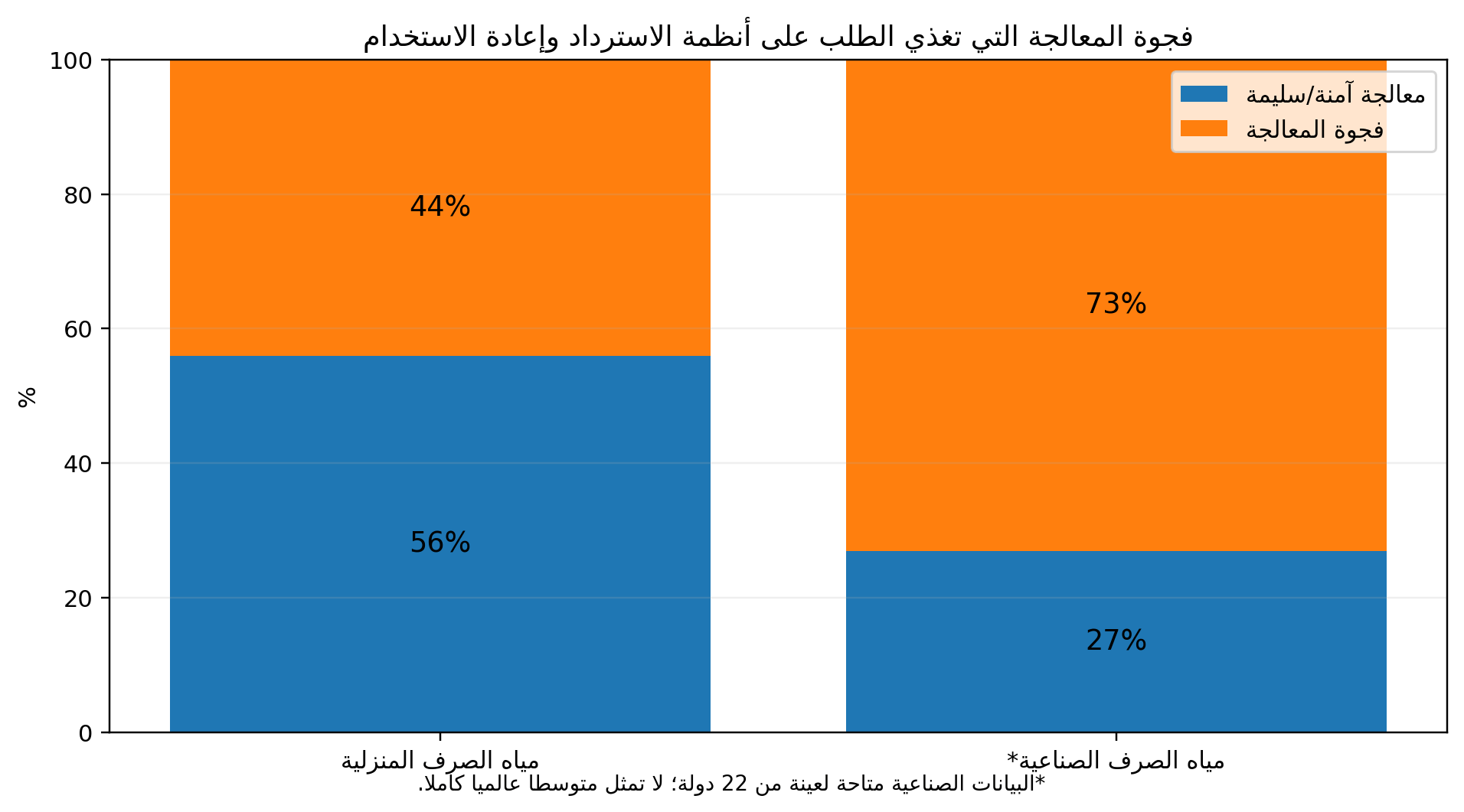

2.2 فجوة المعالجة كمحرك للطلب

لا يمكن إنشاء سوق إعادة استخدام مستقر من دون معالجة أساسية موثوقة. تشير تقارير الأمم المتحدة إلى أن 44% من مياه الصرف المنزلية لا تزال غير معالجة بصورة سليمة. وفي البيانات الصناعية المتاحة لعينة من 22 دولة، عولج 38% من التدفقات الصناعية بينما عولج 27% فقط بأمان. لذلك يجتمع في الدول الناشئة مساران استثماريان: بناء المعالجة الأساسية أولاً، ثم إضافة التلميع وإعادة الاستخدام؛ أما الأسواق المتقدمة فتتجه أكثر إلى تحديث محطات قائمة وإضافة حواجز للملوثات الدقيقة والمغذيات.

الشكل 2. فجوة المعالجة التي تقيد وتغذي سوق إعادة الاستخدام

المصدر: UN-Water، Progress on Wastewater Treatment، تحديث 2024؛ بيانات الصناعة تخص 22 دولة.

2.3 تقدير القيمة السوقية دون تضخيم

لا تنشر جهة رسمية قيمة عالمية موحدة لسوق معدات إعادة الاستخدام، لأن بعض الدراسات تحسب الأغشية والمرشحات فقط، وأخرى تشمل الهندسة والإنشاء، بينما تضيف دراسات ثالثة عقود التشغيل وشبكات النقل. وقدرت دراسة تجارية منشورة سوق إعادة تدوير وإعادة استخدام المياه بنحو 16.13 مليار دولار في 2023 وبمعدل نمو سنوي مركب 9.7% حتى 2030. يستخدم التقرير هذا الرقم كمرجع تجاري تقريبي فقط، ولا يساويه بإجمالي استثمارات البنية التحتية التي قد تبلغ مئات المليارات حتى 2040.

3. الطلب والتطبيقات

|

الاستخدام |

متطلبات الجودة الرئيسية |

حزمة المعدات الأكثر شيوعاً |

منطق الشراء |

|---|---|---|---|

|

ري الحدائق والزراعة المقيدة |

عكارة منخفضة، تعقيم، ضبط مسببات الأمراض والملوحة |

ترشيح رملي/قرصي، UV أو كلور، خزان ومضخات |

بديل لمياه الشرب؛ يعتمد على الشبكة والموسمية |

|

التبريد المركزي وأبراج التبريد |

تحكم في الأملاح والصلابة والميكروبات والتآكل |

UF أو ترشيح دقيق، جرعات، RO جزئي عند الحاجة |

تخفيض استهلاك المياه الجديدة وتصريف المركزات |

|

عمليات صناعية عامة |

جودة ثابتة، موصلية ومواد عضوية حسب العملية |

MBR/UF، RO، UV، EDI أو معالجة لاحقة |

أمن مائي واستمرارية الإنتاج والامتثال |

|

غلايات ومياه عالية النقاوة |

موصلية وسيليكا ومواد عضوية شديدة الانخفاض |

RO ثنائي، EDI، إزالة غازات، مراقبة مستمرة |

حماية المعدات وخفض التوقفات |

|

إعادة استخدام داخل المباني |

سلامة صحية، لون ورائحة، فصل شبكات |

نظام مياه رمادية مدمج، ترشيح وتعقيم وتحكم |

خفض الطلب الحضري؛ حساسية عالية للتشغيل |

|

إعادة استخدام صالحة للشرب |

حواجز متعددة ومراقبة مخاطر دقيقة |

MF/UF، RO، UV-AOP، تعقيم ومراقبة متقدمة |

بديل استراتيجي للمياه الجديدة؛ قبول مجتمعي وتنظيم صارم |

يتزايد الطلب من الصناعات التي تواجه قيوداً على السحب أو التصريف: أشباه الموصلات، البطاريات، التعدين، الأغذية والمشروبات، التكرير والبتروكيماويات، الأدوية، محطات الطاقة ومراكز البيانات. وفي هذه القطاعات لا تتم مقارنة تكلفة النظام بسعر المياه الخام فقط، بل بقيمة توقف الإنتاج، ورسوم التصريف، ومخاطر الترخيص، وكلفة شراء المياه ونقلها في أوقات الجفاف.

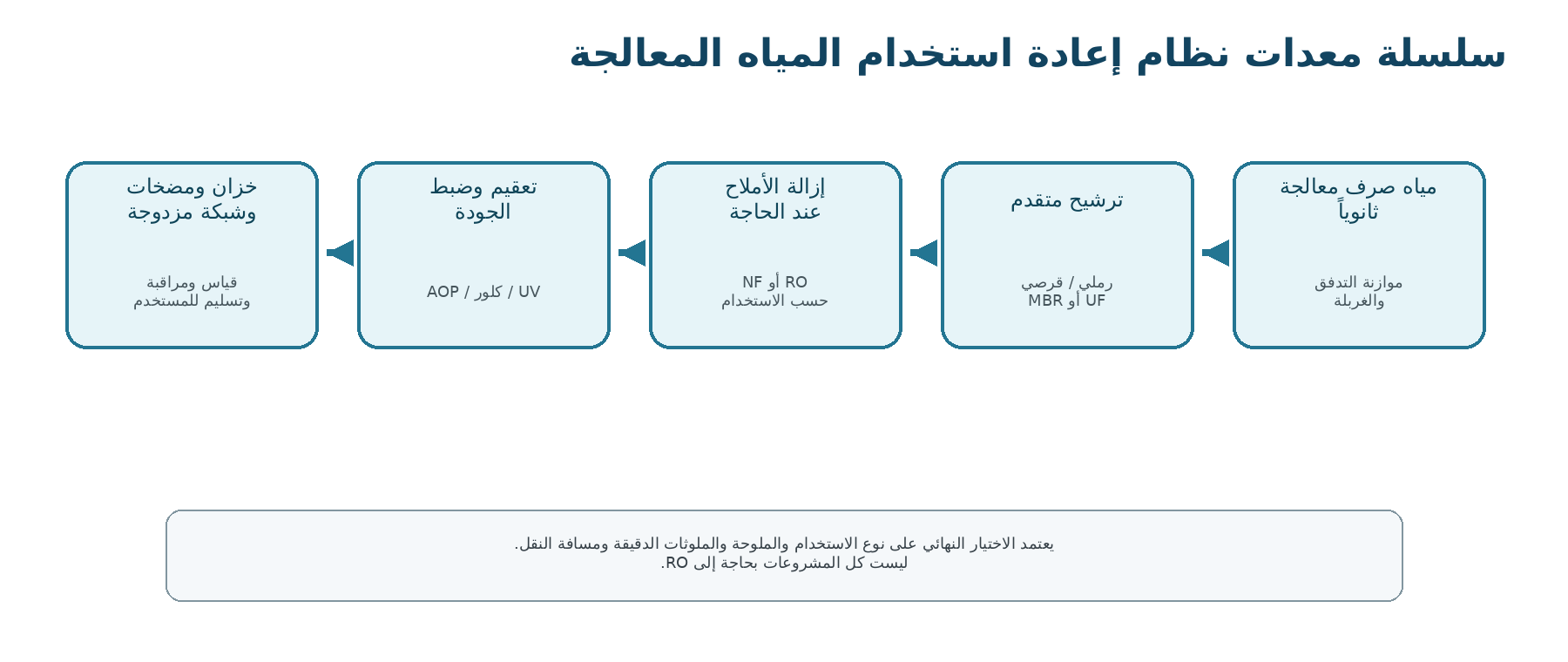

4. مسارات التقنية وتطور المنتج

الشكل 3. سلسلة المعدات النموذجية لنظام إعادة الاستخدام

المصدر: إعداد تحليلي؛ يتغير التسلسل حسب نوعية المياه والاستخدام النهائي.

4.1 المعالجة التكميلية منخفضة التعقيد

عندما تكون مياه التغذية مستقرة والاستخدام النهائي منخفض المخاطر، يمكن أن يكفي الترشيح الرملي أو القرصي مع التعقيم. تتميز هذه الحلول بانخفاض CAPEX وسهولة التشغيل، لكنها لا تزيل الأملاح الذائبة والملوثات الدقيقة بصورة كافية للاستخدامات الصناعية الحساسة. ويجب ألا تتحول الرغبة في خفض السعر إلى قبول تقلبات العكارة أو غياب المراقبة المستمرة.

4.2 الأغشية: UF وMBR وRO

تؤمن UF حاجزاً جيداً للجسيمات والميكروبات وتوفر تغذية أكثر ثباتاً لـRO. ويجمع MBR المعالجة البيولوجية والفصل الغشائي، ما يقلل البصمة المكانية ويعطي مياه منخفضة العكارة، لكنه يحتاج إدارة دقيقة للتهوية والتلوث الغشائي. أما RO فيستخدم لإزالة الأملاح والمواد الذائبة، ويجب تقييمه مع الرجيع الملحي والطاقة ومعدل الاسترداد. في كثير من المشروعات يكون RO جزئياً أو مرحلياً أفضل من معالجة كامل التدفق بنفس الدرجة.

4.3 التعقيم والأكسدة المتقدمة والمراقبة

يظل UV والكلور أكثر وسائل التعقيم انتشاراً، ويختار الجمع بينهما عندما يلزم حاجز فوري مع متبقٍ تعقيمي في الشبكة. وتدخل الأكسدة المتقدمة UV-AOP في الاستخدامات الأعلى حساسية لإزالة بعض المركبات العضوية الدقيقة. كما أصبحت أجهزة قياس العكارة والموصلية وTOC والكلور المتبقي، والتحليل الآني، وSCADA، ومنطق تحويل المياه خارج المواصفة عناصر أساسية في ضمان المنتج وليس إضافات اختيارية.

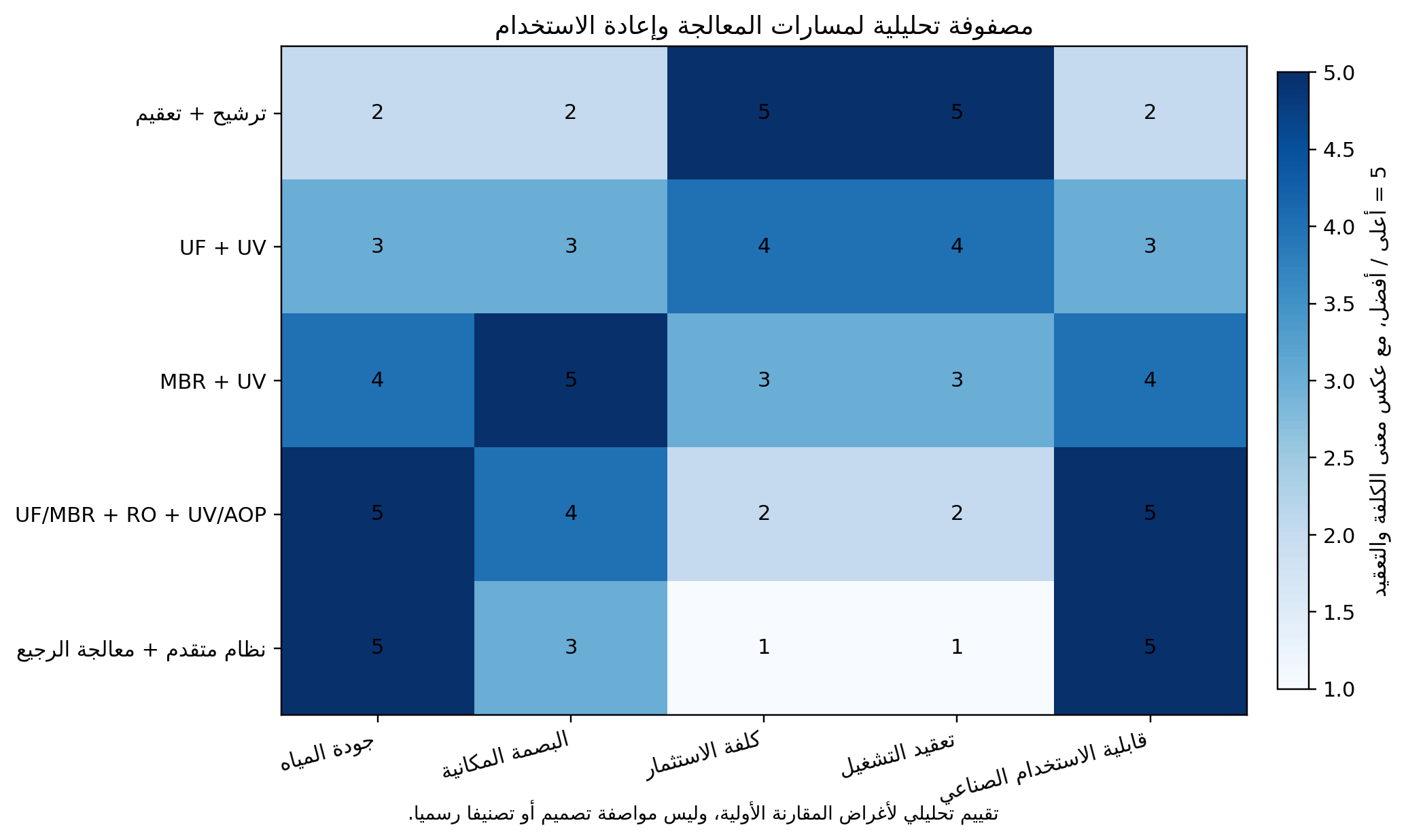

الشكل 4. مقارنة تحليلية لمسارات إعادة الاستخدام

المصدر: إعداد التقرير استناداً إلى ممارسات تصميم شائعة؛ الدرجات إرشادية وليست مواصفة رسمية.

|

المسار |

نقاط القوة |

القيود |

أفضل التطبيقات |

|---|---|---|---|

|

ترشيح + تعقيم |

أقل كلفة وتعقيد، سهولة التعديل التحديثي |

لا يزيل الأملاح أو كثيراً من المواد الذائبة |

ري، غسل، استخدامات حضرية منخفضة المخاطر |

|

UF + UV/كلور |

جودة ميكروبية وعكارة مستقرة، حماية لـRO |

استبدال أغشية وغسل عكسي |

تبريد وصناعة عامة وتلميع ثلاثي |

|

MBR + تعقيم |

بصمة صغيرة وجودة صلبة منخفضة |

طاقة تهوية وتلوث غشائي وحاجة لمشغل ماهر |

مواقع حضرية، فنادق، صناعات، إعادة استخدام داخلية |

|

UF/MBR + RO + AOP |

جودة عالية وقدرة على إزالة الأملاح والملوثات الدقيقة |

CAPEX وطاقة ورجيع أعلى |

صناعة عالية الجودة واستخدامات صالحة للشرب |

|

نظام متقدم + إدارة رجيع |

أقصى استرداد وتقليل التصريف |

تعقيد وترسبات وطاقة ورأس مال مرتفع |

مواقع صناعية مقيدة التصريف أو ZLD |

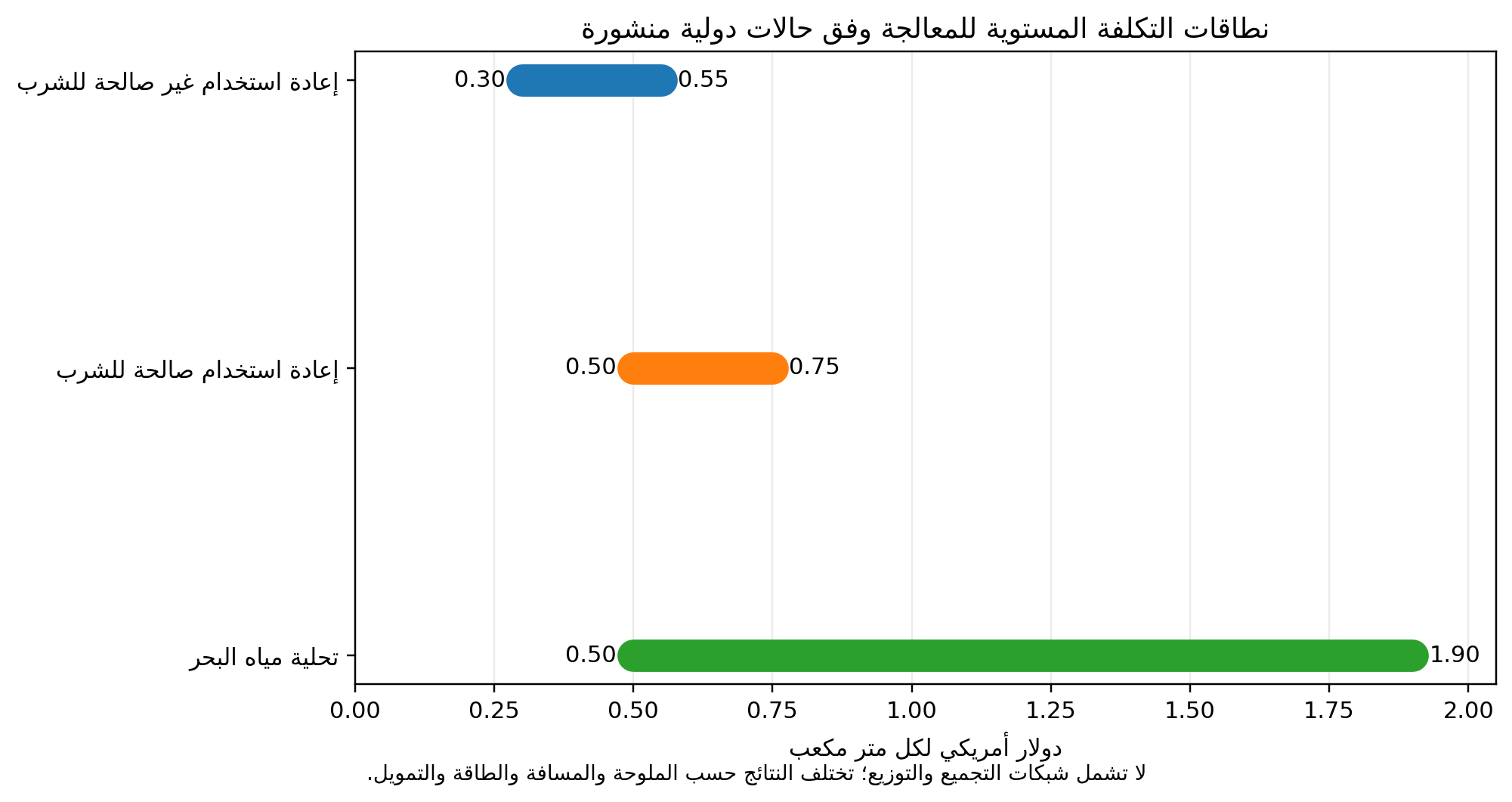

5. التكلفة واقتصاديات المشروع

5.1 تكلفة المياه المعالجة

تعتمد التكلفة على جودة مياه الدخول، ونوعية المنتج، وحجم المشروع، وسعر الطاقة، والتمويل، واستخدام البنية القائمة. ويضع البنك الدولي نطاقاً مرجعياً للتكلفة المستوية عند 0.30–0.55 دولار/م³ لإعادة الاستخدام غير الصالحة للشرب، و0.50–0.75 دولار/م³ لإعادة الاستخدام الصالحة للشرب، مقابل نطاق أوسع 0.50–1.90 دولار/م³ لتحلية مياه البحر. هذه الأرقام لا تشمل خطوط الجمع والتوزيع، ولا ينبغي نقلها مباشرة إلى عرض سعر لمشروع محدد.

الشكل 5. نطاقات تكلفة المعالجة المستوية

المصدر: البنك الدولي، Scaling Water Reuse، 2025؛ الأسعار دولارية ومقارنة إرشادية.

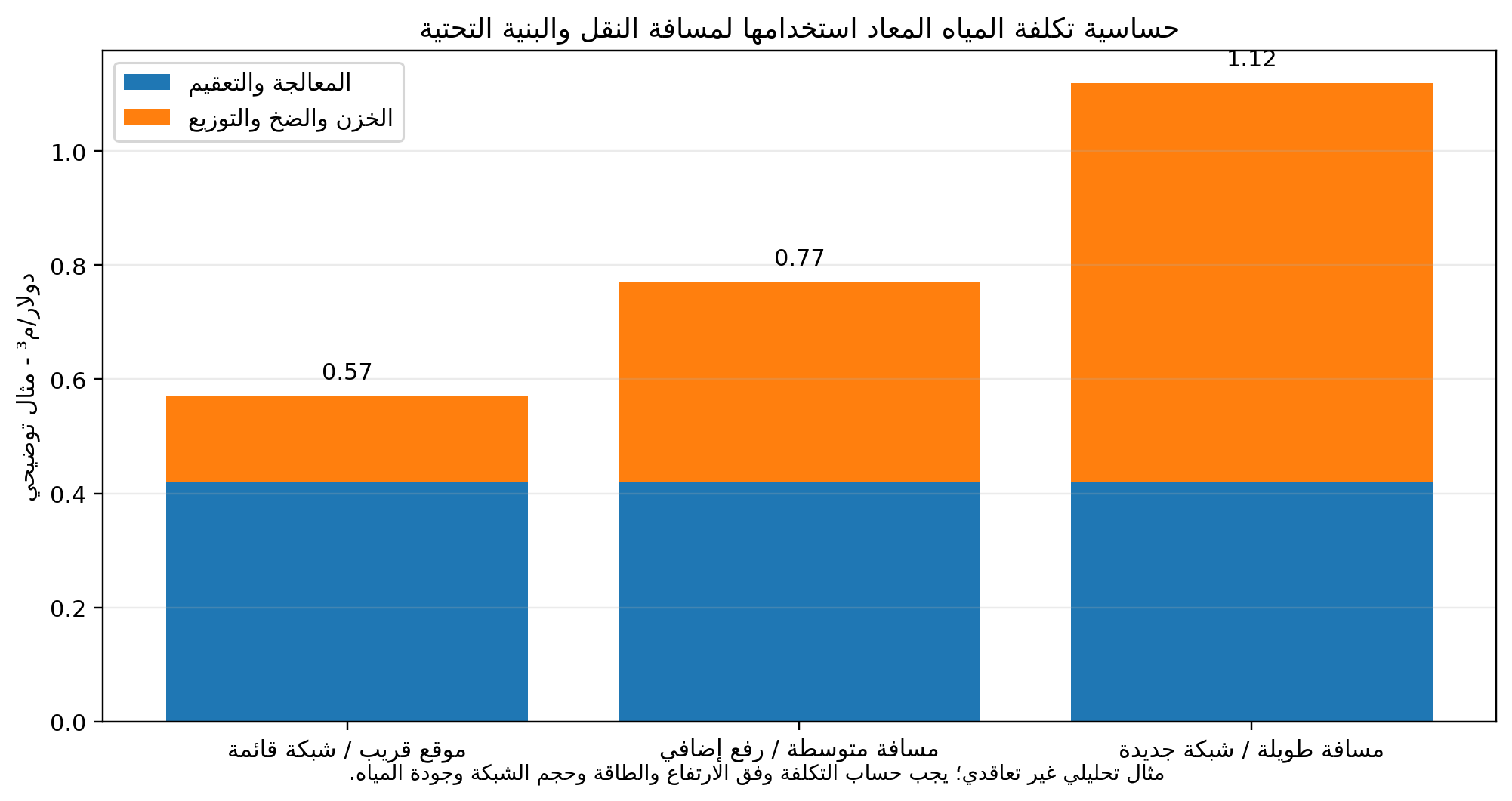

5.2 لماذا تحسم الشبكة الجدوى

الماء منتج ثقيل منخفض القيمة لكل وحدة حجم؛ لذلك تؤثر المسافة والارتفاع والأنابيب بصورة غير متناسبة. المشروع الأفضل غالباً هو الذي يجمع مصدر مياه كبيراً ومستقراً مع مستخدم كبير قريب، مثل محطة صرف بجوار مجمع صناعي أو محطة تبريد مركزي. أما بناء شبكة طويلة لمستخدمين صغار ومتفرقين فيرفع المخاطر التجارية والتكلفة حتى لو كانت المعالجة رخيصة.

الشكل 6. حساسية التكلفة للمسافة والبنية التحتية

المصدر: مثال تحليلي من إعداد التقرير؛ ليس عرض سعر أو متوسطاً سوقياً.

|

بند التكلفة |

محركات الارتفاع |

أدوات الخفض |

|---|---|---|

|

CAPEX المعالجة |

جودة صارمة، RO/AOP، مواد مقاومة، تكرار احتياطي |

تصميم ملائم للغرض، وحدات معيارية، استخدام أصول قائمة |

|

الطاقة |

ضغط RO، رفع المياه، تهوية MBR، مسافة النقل |

VFD، استرداد طاقة، تحسين الاسترداد، قرب المستخدم |

|

الأغشية والمواد الكيميائية |

تلوث عضوي، قشور، تنظيف مفرط |

اختبار تجريبي، معالجة مسبقة، مراقبة SDI/TOC |

|

الشبكة والخزن |

أطوال كبيرة، ارتفاعات، طلب موسمي |

تجميع المستخدمين، خزانات موازنة، عقود شراء طويلة |

|

المختبر والمراقبة |

عدد كبير من المؤشرات وتكرار أخذ العينات |

أجهزة موثوقة، تحليلات تنبؤية، بروتوكول تحويل تلقائي |

|

التمويل |

مخاطر مشتري المياه، عملة وفائدة، تأخر التراخيص |

تعرفة واضحة، ضمانات شراء، PPP/BOOT، تمويل أخضر |

6. المشهد الإقليمي العالمي

|

الإقليم |

مرحلة السوق |

محركات الطلب |

طبيعة الفرصة |

|---|---|---|---|

|

أمريكا الشمالية |

تحديث واسع مع نمو الاستخدام الصناعي والصالح للشرب |

جفاف، بنية قديمة، أشباه موصلات ومراكز بيانات |

تحديث محطات، AOP، مراقبة، عقود أداء |

|

أوروبا |

نمو تنظيمي متفاوت حسب الدولة |

لائحة الاتحاد الأوروبي للري منذ يونيو 2023، شح جنوب أوروبا |

أنظمة تلميع، مراقبة مخاطر، إعادة استخدام زراعية وصناعية |

|

الصين وشرق آسيا |

قاعدة تصنيع وتنفيذ كبيرة |

ندرة محلية، حدائق صناعية، اشتراطات تصريف |

معدات تنافسية، أنظمة ZLD، أتمتة وتعديل تحديثي |

|

جنوب وجنوب شرق آسيا |

توسع غير متجانس |

تحضر وصناعة وفجوة معالجة |

محطات معيارية، BOT، احتياج قوي للخدمة والتمويل |

|

أستراليا وسنغافورة |

أسواق مرجعية عالية النضج |

أمن مائي وتخطيط طويل الأجل |

تقنيات عالية الجودة، تشغيل موثوق، حلول رقمية |

|

أمريكا اللاتينية |

فرص مركزة حول الصناعة والمدن الشحيحة |

التعدين، الصناعة، تلوث الأحواض |

إعادة استخدام داخل الموقع وPPP |

|

أفريقيا |

إمكانات كبيرة لكن قيود تمويل وتشغيل |

فجوة الصرف، نمو حضري، ندرة |

حلول لامركزية بسيطة وقابلة للصيانة |

|

الخليج وMENA |

توسع سريع تقوده الدولة والمشروعات الكبرى |

ندرة شديدة، تحلية مكلفة، مدن جديدة، صناعة |

شبكات TSE، تبريد مركزي، صناعة، زراعة مقيدة، PPP |

تطبق لائحة الاتحاد الأوروبي لإعادة استخدام المياه منذ 26 يونيو 2023 متطلبات دنيا موحدة للمياه الحضرية المعالجة المستخدمة في الري الزراعي. وتؤكد التجربة التنظيمية أن نمو المعدات لا يأتي من المعيار وحده، بل من خطة إدارة مخاطر تربط جودة المصدر بنوع المحصول وطريقة الري والتعرض البشري والمراقبة والمسؤولية المؤسسية.

7. دول الخليج والشرق الأوسط وشمال أفريقيا

تعد المنطقة مختبراً اقتصادياً مهماً لإعادة الاستخدام: المياه المحلاة ذات تكلفة وطاقة مرتفعتين، والمياه الجوفية محدودة، والنمو الحضري والصناعي سريع، بينما تتوافر تدفقات صرف مستقرة بالقرب من المدن. لكن النجاح يحتاج إلى فصل واضح بين منتج المياه ومشغل شبكة الصرف ومشتري المياه، وإلى تعرفة وحوافز تمنع تفضيل المياه العذبة المدعومة على المياه المعالجة.

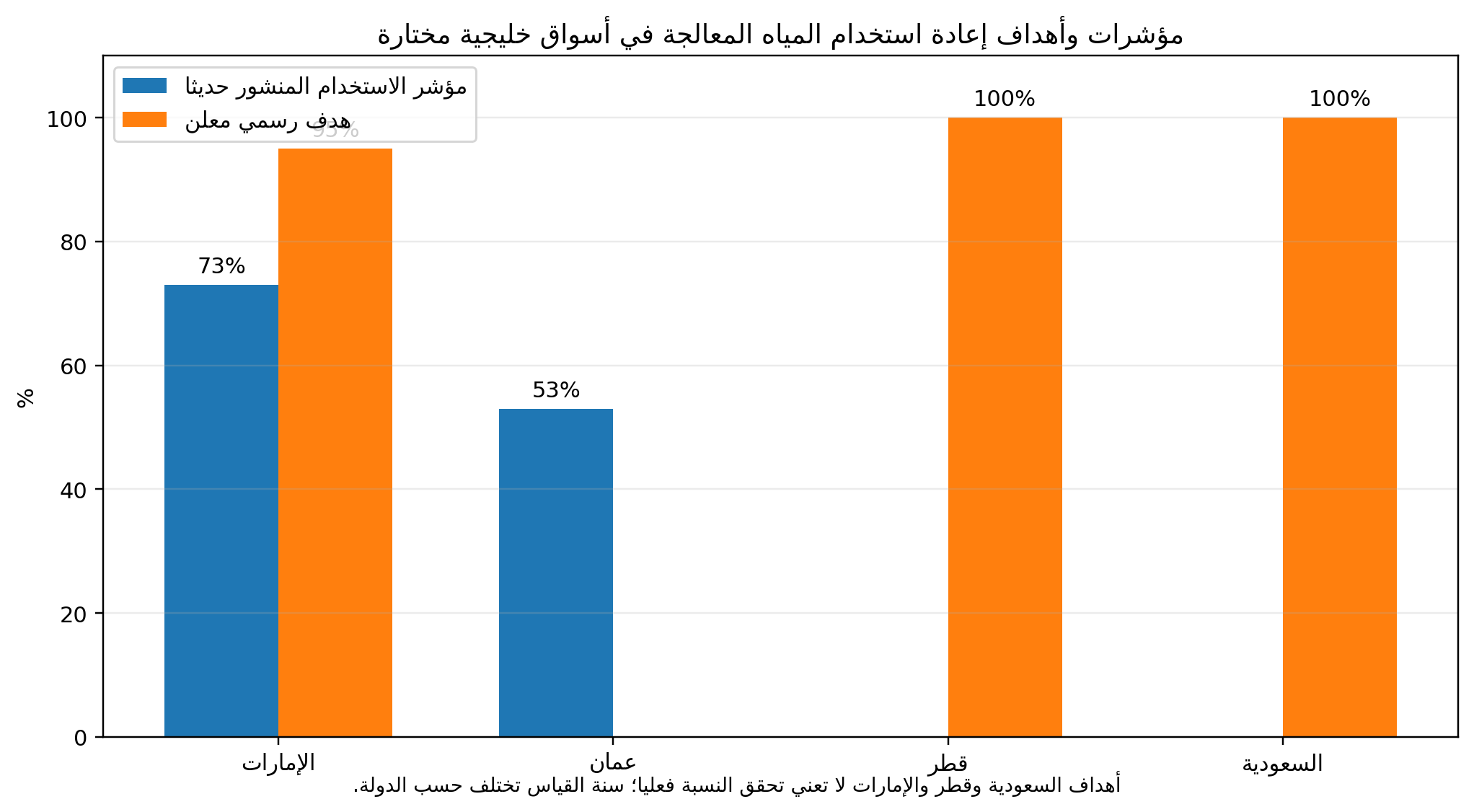

الشكل 7. مؤشرات وأهداف خليجية مختارة

المصادر: وزارة الطاقة والبنية التحتية الإماراتية 2025؛ Nama Water Services 2025؛ Ashghal قطر 2024؛ MEWA السعودية. الأهداف ليست نسب تحقق.

7.1 المملكة العربية السعودية

تمثل السعودية أكبر منصة إقليمية محتملة بسبب المدن الجديدة، والقطاع الصناعي، والتشجير الحضري، والتعدين، والمياه البلدية المتزايدة. تضع الاستراتيجية المائية وإصدارات وزارة البيئة والمياه والزراعة إعادة استخدام المياه المعالجة ضمن الأولويات، بينما طرحت شركة المياه الوطنية حزم عقود تشغيل وصيانة طويلة الأجل تشمل 118 محطة معالجة في المرحلة الثانية، مع متطلبات تأهيل ورفع جودة المياه المعالجة وتحسين الطاقة والمواد الكيميائية. الفرصة لا تقتصر على إنشاء محطات جديدة؛ بل تشمل تحديث المحطات، وربطها بمستخدمي المياه، ومخازن وSCADA وعقود خدمة.

أهم عوائق الدخول هي التأهيل المسبق، ومتطلبات المحتوى المحلي، والحاجة إلى شريك EPC أو مشغل محلي، والقدرة على تقديم ضمانات أداء وقطع غيار. ويتعين تصميم المعدات للحرارة العالية والغبار والملوحة، وتوفير واجهات عربية، ومخزون محلي للمكونات الحرجة.

7.2 الإمارات العربية المتحدة

أعلنت الإمارات في مارس 2025 وجود أكثر من 160 محطة لمعالجة مياه الصرف بطاقة تتجاوز 3 ملايين م³/يوم، وأن 73% من المياه المعالجة يعاد استخدامها في ري المساحات الحضرية، مع هدف وطني يبلغ 95% ضمن استراتيجية الأمن المائي 2036. ويشير مخطط أبوظبي المتكامل للموارد المائية إلى أن المياه المعاد تدويرها تمثل قرابة 9% من الاستهلاك، ما يترك مساحة لزيادة الشبكات وربط المستخدمين. الفرص الأقوى تشمل التبريد المركزي، والمناظر الطبيعية، والمناطق الصناعية، ومراكز البيانات، وأنظمة مراقبة الجودة وتخفيض ملوحة المياه المعالجة.

7.3 قطر وعُمان

تستهدف قطر إعادة استخدام 100% من المياه المعالجة بحلول 2030. ويظهر مشروع الخط D قدرة ضخ تقارب 120 ألف م³/يوم وخطاً بطول 65 كم، مع استخدام المياه للري والتبريد ومكافحة الغبار. تعطي هذه المشروعات أهمية خاصة للمضخات والخزانات والأنابيب والمراقبة، وليس للمعالجة وحدها. وفي عُمان ارتفع استخدام المياه المعالجة إلى نحو 53% وفق تقرير 2025، مع تجارب لأنظمة لامركزية صغيرة في المناطق البعيدة. لذلك توجد فرص للمحطات المعيارية وخدمات التشغيل، إضافة إلى المدن الكبرى.

7.4 مصر والمغرب وبقية شمال أفريقيا

تعتمد مصر على مشروعات معالجة وإعادة استخدام ضخمة مثل بحر البقر والدلتا الجديدة لدعم الموازنة المائية والزراعة، ما يخلق طلباً على المضخات والمرشحات والتعقيم والأتمتة والصيانة، لكن ضغط العملة والتمويل ودورات السداد يرفع أهمية التمويل وضمانات الدفع. وفي المغرب تتسع الحاجة إلى مياه الري الحضري والسياحة والصناعة في ظل الجفاف، غير أن المشروعات تختلف بين المدن ويجب تقييم التعرفة ومشتري المياه وشبكة التوزيع لكل حالة. أما الأردن وتونس فتتمتعان بخبرة طويلة في الاستخدام الزراعي، مع فرص للترقية النوعية والمراقبة وتقليل المخاطر الصحية.

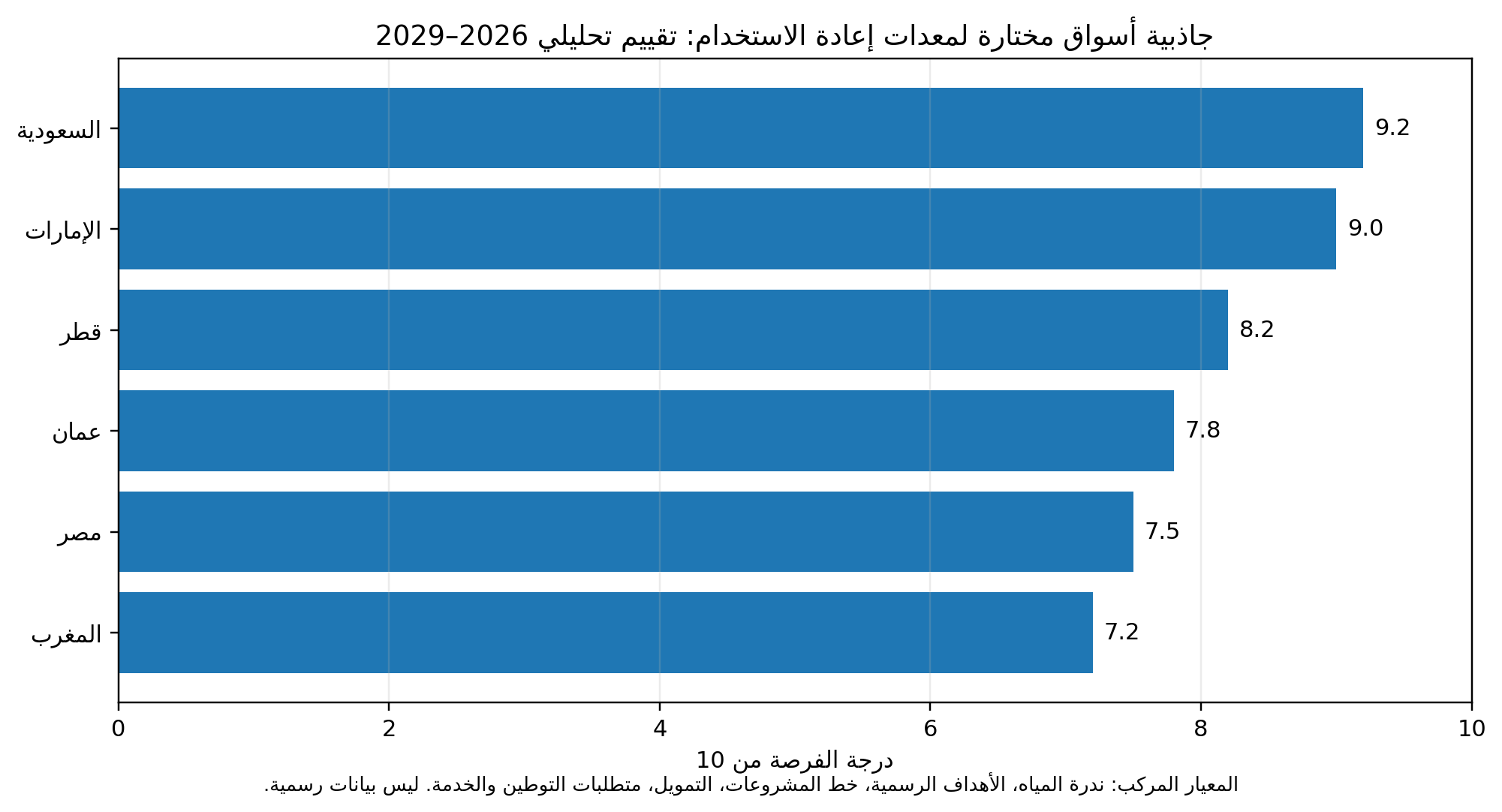

الشكل 8. تقييم جاذبية أسواق MENA لمعدات إعادة الاستخدام

المصدر: تقييم تحليلي من إعداد التقرير؛ ليس تصنيفاً رسمياً أو حصة سوقية.

|

السوق |

الفرص الرئيسية |

آلية الشراء |

العائق الأهم |

نهج الدخول المفضل |

|---|---|---|---|---|

|

السعودية |

تحديث STP، مدن جديدة، صناعة وتعدين وتشجير |

NWC، مرافق، مطورون، EPC وPPP |

التأهيل والمحتوى المحلي والضمانات |

شريك محلي + خدمة وقطع غيار + عرض أداء |

|

الإمارات |

شبكات TSE، تبريد مركزي، صناعة ومراكز بيانات |

جهات مياه وكهرباء، مطورون، مناطق حرة |

منافسة عالية ومتطلبات جودة وخدمة |

مرجع تقني قوي + تكامل رقمي + O&M |

|

قطر |

رفع الاستخدام إلى 100%، تخزين موسمي وخطوط نقل |

Ashghal ومقاولون كبار |

سوق مركّز وتأهيل صارم |

شراكة EPC ومعدات موثوقة للضخ والمراقبة |

|

عُمان |

أنظمة حضرية ولامركزية وصناعة |

Nama، بلديات، مطورون |

حجم سوق أصغر وتباعد المواقع |

حلول معيارية وتكلفة دورة حياة واضحة |

|

مصر |

مشروعات كبيرة وزراعة وصناعة |

جهات حكومية، EPC وتمويل تنموي |

عملة وتمويل وسداد |

تمويل تصدير + تصنيع/تجميع محلي |

|

المغرب |

ري حضري وسياحة وصناعة |

مرافق ومدن ومطورون |

اختلاف الجدوى حسب الشبكة والتعرفة |

مشروع تجريبي وشراكة محلية وخدمة فرنسية/عربية |

8. سلسلة القيمة والمنافسة

تتكون سلسلة القيمة من مطوري العمليات والاستشاريين، ومصنعي الأغشية والمضخات وUV وأجهزة القياس، وشركات دمج الأنظمة، ومقاولي EPC، ومشغلي O&M، وممولي المشروعات ومشتري المياه. وتتمتع الشركات العالمية الكبرى بميزة المراجع والقدرة على ضمان العملية والتمويل، بينما تنافس الشركات الصينية والتركية والهندية بقوة في المعدات والأنظمة المعيارية. أما الشركات المحلية فتمتلك الوصول إلى المناقصات والعمالة والخدمة وفهم المواصفات.

|

فئة المنافس |

القوة |

نقطة الضعف المحتملة |

الفرصة |

|---|---|---|---|

|

مزود عالمي متكامل |

مراجع كبيرة، ضمان عملية، شبكة خدمة وتمويل |

سعر أعلى ومرونة أقل للمشروعات الصغيرة |

PPP والمشروعات الحساسة والمياه عالية الجودة |

|

مصنع أغشية/مكون متخصص |

أداء تقني وابتكار وتبديل متكرر |

لا يتحمل تكامل المشروع كاملاً |

شراكات مع integrator وEPC |

|

شركة تكامل إقليمية |

سرعة التخصيص وعلاقات محلية وخدمة |

اعتماد على مكونات مستوردة وقدرة ضمان محدودة |

مشروعات متوسطة وتعديل تحديثي |

|

مورد صيني متكامل |

تكلفة تنافسية وسرعة تصنيع وحلول معيارية |

الحاجة إلى مراجع محلية واعتماد وخدمة مستمرة |

تجميع محلي، EPC مشترك، مشروعات صناعية |

|

مشغل محلي |

ترخيص وعمالة وقرب من العميل |

تقنية محدودة أو محفظة معدات ضيقة |

عقود O&M وشريك دخول للمورد الأجنبي |

لا ينبغي رسم حصة سوقية أو ترتيب رقمي للشركات من دون قاعدة موحدة. ومن أبرز الأسماء الدولية ذات المحافظ المرتبطة بإعادة الاستخدام SUEZ وVeolia وXylem وDuPont وToray وKubota وPentair وEvoqua ضمن Xylem، إضافة إلى عدد كبير من شركات التكامل الإقليمية. تختلف المنافسة حسب العملية: الأغشية ليست المضخات، ونظام المبنى ليس مشروع إعادة استخدام صناعي أو صالح للشرب.

9. فرص الموردين الدوليين والشركات الصينية

|

نموذج الدخول |

متى يناسب |

متطلبات النجاح |

المخاطر |

|---|---|---|---|

|

تصدير معدات منفردة |

للموزعين وEPC ذوي الخبرة |

اعتماد، وثائق عربية/إنجليزية، قطع غيار |

التحول إلى سلعة ومقارنة سعر فقط |

|

حزمة معيارية Skid |

مشروعات صناعية ومبانٍ ومدن صغيرة |

اختبار مصنع، تشغيل سريع، تصميم حراري مناسب |

عدم تطابق مياه التغذية مع التصميم |

|

تكامل مع EPC محلي |

مشروعات بلدية وصناعية كبيرة |

تقسيم مسؤوليات واضح وضمانات متسقة |

نزاع واجهات وتأخر دفعات |

|

تجميع أو تصنيع محلي |

أسواق المحتوى المحلي المرتفع |

نقل معرفة وضبط جودة وسلسلة إمداد |

حجم طلب غير كافٍ أو شريك ضعيف |

|

BOOT/Water-as-a-Service |

عميل صناعي يشتري المياه لا المعدات |

تمويل، عقد شراء طويل، قياس جودة وكمية |

ائتمان المشتري وتغير التعرفة |

|

عقد أداء/O&M |

محطة قائمة تحتاج رفع الاسترداد والجودة |

بيانات أساس موثقة وحوافز مرتبطة بمؤشرات |

تحمل مخاطر تاريخية غير معروفة |

بالنسبة للشركات الصينية، تكون الميزة الأقوى في الوحدات المعيارية، والأغشية والمضخات والأتمتة ذات التكلفة التنافسية، وسرعة التنفيذ، والقدرة على الجمع مع تمويل أو EPC. لكن الفوز المستدام في الخليج يحتاج إلى تجاوز نموذج الشحنة الواحدة: مكتب خدمة، ومهندس تطبيقات، ومخزون أغشية وقطع، ومراجع في حرارة وملوحة مشابهتين، وضمان أداء قائم على جودة المياه لا على مواصفة المكون فقط.

10. المخاطر وآليات الحد منها

|

الخطر |

الاحتمال/الأثر |

كيف يظهر |

إجراء الحد |

|---|---|---|---|

|

تقلب مياه التغذية |

مرتفع/مرتفع |

تلوث أغشية، خروج المياه عن المواصفة |

حملة تحليل موسمية، pilot، خزان موازنة وهوامش تصميم |

|

شبكة أو مشترٍ غير جاهز |

متوسط/مرتفع |

محطة تنتج ماء بلا طلب مستقر |

عقد شراء، تنفيذ متزامن للشبكة، تحليل موسمية الطلب |

|

رجيع RO والمخلفات |

مرتفع/مرتفع |

تصريف غير مرخص أو كلفة ZLD مفاجئة |

ميزان أملاح مبكر وخيار تصريف/استرداد واضح |

|

سوء التشغيل |

مرتفع/مرتفع |

جرعات وتنظيف غير صحيحين وتعطل حساسات |

تدريب، O&M طويل، مراقبة عن بعد ومخزون قطع |

|

المعايير والقبول الصحي |

متوسط/مرتفع |

تأخر ترخيص أو رفض مجتمعي |

خطة إدارة مخاطر، حواجز متعددة وشفافية بيانات |

|

الطاقة والتعرفة |

متوسط/متوسط |

انحراف TCO عن الدراسة |

حساسية سعر الطاقة، VFD، ضمان استهلاك نوعي |

|

العملة والتمويل والسداد |

متوسط/مرتفع |

ارتفاع CAPEX وتأخر التدفقات |

تحوط، تمويل تصدير، دفعات مرحلية وضمانات |

|

الاعتماد على مورد واحد |

متوسط/متوسط |

قطع غيار وأغشية محتكرة |

تصميم قابل للتبديل حيث أمكن وعقد توريد طويل |