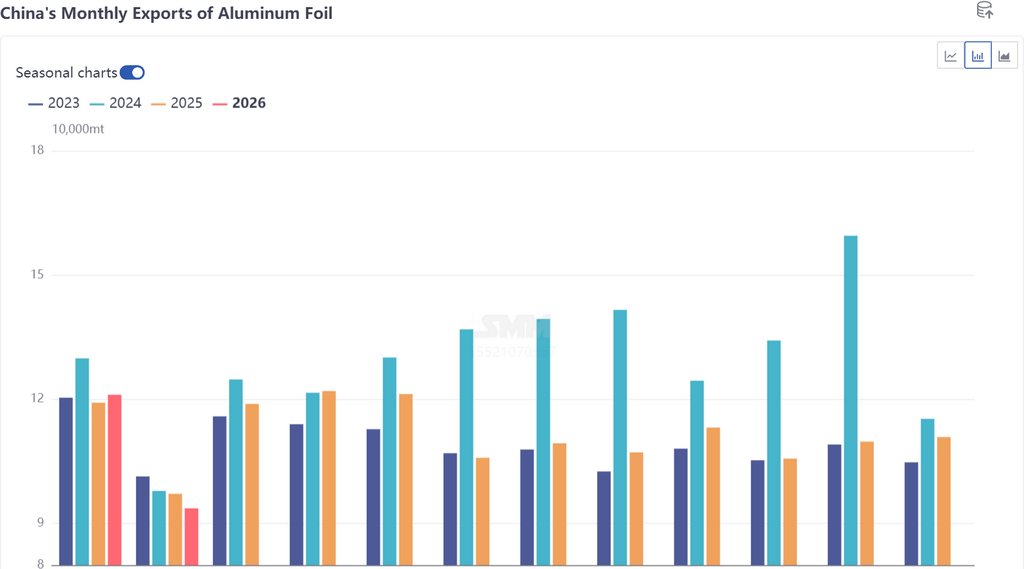

في 22 مارس 2026، وفقًا للإحصاءات الجمركية، بلغ إجمالي صادرات الصين من رقائق الألومنيوم 214,800 طن خلال الفترة من يناير إلى فبراير 2026، بانخفاض طفيف بنسبة 0.74٪ مقارنة بالفترة نفسها من عام 2025. وبشكل أكثر تفصيلاً، بلغت الصادرات في يناير 121,100 طن، بزيادة قدرها 2٪ على أساس سنوي، بينما بلغت الصادرات في فبراير 93,700 طن، بانخفاض قدره 4٪ على أساس سنوي.

من حيث طرق التجارة، صدرت الصين حوالي 39,000 طن من رقائق الألومنيوم من خلال تجارة التصنيع بالمواد الواردة في يناير-فبراير، بنسبة 18.2٪؛ وصدرت حوالي 13,000 طن من خلال تجارة التصنيع بالمواد الموردة، بنسبة 6.0٪. وشملت الوجهات التصديرية الرئيسية تايلاند (23,200 طن، 10.8٪)، والهند (19,000 طن، 8.8٪)، وإندونيسيا (17,200 طن، 8٪)، والإمارات العربية المتحدة (14,500 طن، 6.8٪)، وكوريا الجنوبية (1.34 طن، 6.2٪)، بينما شكلت البلدان والمناطق الأخرى مجتمعة 59.4٪.

مع دخول شهر مارس، أدت التوترات الجيوسياسية في منطقة الشرق الأوسط، ولا سيما الصراع بين إيران وإسرائيل وتدهور الوضع في مضيق هرمز، إلى تأثير مباشر على صادرات الصين من رقائق الألومنيوم. وفقًا لتحقيق SMM، تم تعليق جميع طلبات الصفائح والأشرطة ورقائق الألومنيوم الصينية المتعلقة بالشرق الأوسط، وتم إرجاع أو احتجاز بعض الطلبات قيد النقل في الموانئ، وذلك بشكل رئيسي بسبب رفض شركات التأمين تغطية مخاطر الحرب، مما أدى إلى عدم إمكانية تنفيذ العقود التجارية. تشكل الإمارات العربية المتحدة، باعتبارها مركزًا تجاريًا في الشرق الأوسط، 6.8٪ من صادرات الصين من رقائق الألومنيوم في يناير-فبراير، ومن المتوقع أن تثقل الطلبات الموجهة إلى الشرق الأوسط أو العابرة عبر المنطقة كاهل إجمالي الصادرات في مارس. في الوقت نفسه، تواصل أسواق جنوب شرق آسيا مثل تايلاند وإندونيسيا، بدفع من التصنيع والترقية الاستهلاكية، كونها محركًا لنمو صادرات رقائق الألومنيوم، حيث شكلت مجتمعة ما يقرب من 20٪ في يناير-فبراير، ومن المتوقع أن يستمر هذا الاتجاه، مما يخفف جزئيًا من مخاطر تراجع السوق في الشرق الأوسط. بشكل عام، تواجه صادرات الصين من رقائق الألومنيوم تحديات في مارس، حيث تشكل الانقطاعات التجارية الناجمة عن الصراع في الشرق الأوسط العامل السلبي الرئيسي، ومن المتوقع أن ينخفض إجمالي حجم الصادرات في مارس بنسبة 5٪-8٪ على أساس سنوي.