أخبار ar.wedoany.com، تؤدي حالة عدم اليقين في السياسات التجارية الأمريكية إلى إعادة تشكيل آليات التسعير وتدفقات التجارة في أسواق معادن مجموعة البلاتين، وقد يتجاوز تأثيرها على الأسواق بحلول عام 2026 تأثير تطوير منجم فردي. ويتمثل المحفز الرئيسي في قرار سياسة تجارية أمريكي معلق. تعتمد الولايات المتحدة بشكل كبير على استيراد معادن مجموعة البلاتين، وتعد جنوب أفريقيا أكبر مصدر لها، حيث توفر حوالي 16% من الإمدادات، وتستخدم بشكل أساسي في المحولات الحفازة للسيارات للبلاتين والروديوم والبلاديوم. في 14 يناير 2026، رفض الإعلان رقم 11001 فرض رسوم جمركية فورية على المعادن الحيوية المصنعة، لكنه وجه وزارة التجارة والممثل التجاري الأمريكي للتفاوض مع الشركاء التجاريين، وتقديم تقرير في غضون 180 يومًا (أي بحلول 13 يوليو 2026). يحتفظ الإعلان صراحةً بالحق في اتخاذ إجراءات لاحقًا، بما في ذلك فرض حد أدنى لأسعار الاستيراد.

إن خطر الرسوم الجمركية بحد ذاته (وليس الرسوم المفروضة فعليًا) دفع المستخدمين النهائيين والتجار إلى نقل المعادن إلى المستودعات الأمريكية قبل البت في الأمر، مما زاد المخزون المحلي وقلص حجم الإمدادات المادية في المناطق الأخرى. في أبريل 2026، فرضت الولايات المتحدة رسومًا مكافحة إغراق نهائية بنسبة 132.83% على البلاديوم الروسي، لكنها لن تدخل حيز التنفيذ إلا إذا قررت لجنة التجارة الدولية الأمريكية أن الصناعة المحلية قد تضررت. نظرًا لأن روسيا تزود حوالي 40% من البلاديوم العالمي، فإن القرار الإيجابي قد يعطل الإمدادات ويزيد من تقلبات أسعار البلاديوم. قد تؤدي الحواجز التجارية إلى بقاء المعادن المعاد توجيهها إلى الولايات المتحدة داخل البلاد وتقليل الإمدادات في المناطق الأخرى، بينما قد تؤدي نتائج المفاوضات إلى إطلاق هذه المخزونات مرة أخرى في الأسواق العالمية. وبالتالي، قد يكون تأثير الاختصاص القضائي والوصول إلى الأسواق على تقييم أصول معادن مجموعة البلاتين أكبر.

على الرغم من أن السياسات التجارية قد تدفع تقلبات الأسعار على المدى القصير، إلا أن سوق البلاتين لا يزال يعاني من العجز. أظهر التقرير الربعي للبلاتين للربع الأول من عام 2026 الصادر عن مجلس الاستثمار العالمي للبلاتين (WPIC) في 18 مايو أن المجلس أبقی على توقعاته بعجز سنوي للبلاتين في عام 2026 يبلغ 297 ألف أونصة، لكنه سجل فائضًا ربع سنويًا قدره 268 ألف أونصة. يعكس الفائض الربعي توقيت تدفقات الاستثمار وليس تغيرًا في العرض والطلب الأساسيين. يعني العجز أن الاستهلاك وصافي الاستثمار يتجاوزان إجمالي إنتاج المناجم الأولي وإعادة التدوير، مما يؤدي إلى نقص في المعروض السنوي. لم يؤد ارتفاع أسعار البلاتين إلى زيادة كبيرة في الإمدادات الجديدة. منذ منتصف العقد الأول من القرن الحادي والعشرين، انخفض إنتاج البلاتين الأولي في جنوب أفريقيا بنحو الربع، حتى بعد مروره بعدة دورات سعرية؛ وخلال الفترة نفسها، ارتفعت أسعار الكهرباء التي تفرضها شركة إسكوم (الشركة الوطنية للكهرباء في جنوب أفريقيا) على عمليات التعدين بنحو 60% بين عامي 2021 و2026. مناجم البلاتين في جنوب أفريقيا قديمة وعميقة ومستهلكة للطاقة بشكل كبير، لذا فإن ارتفاع الأسعار، على الرغم من أنه يحسن هوامش الربح، إلا أنه لم يزد الإنتاج بشكل جوهري. ترتفع التكلفة الإجمالية للمحافظة (AISC، التي تشمل تكاليف التشغيل والصيانة الرأسمالية) مع ارتفاع تكاليف الطاقة والعمالة، مما يحسن التدفقات النقدية للمنتجين الحاليين، لكنه بالكاد يبرر الاستثمار في آبار جديدة.

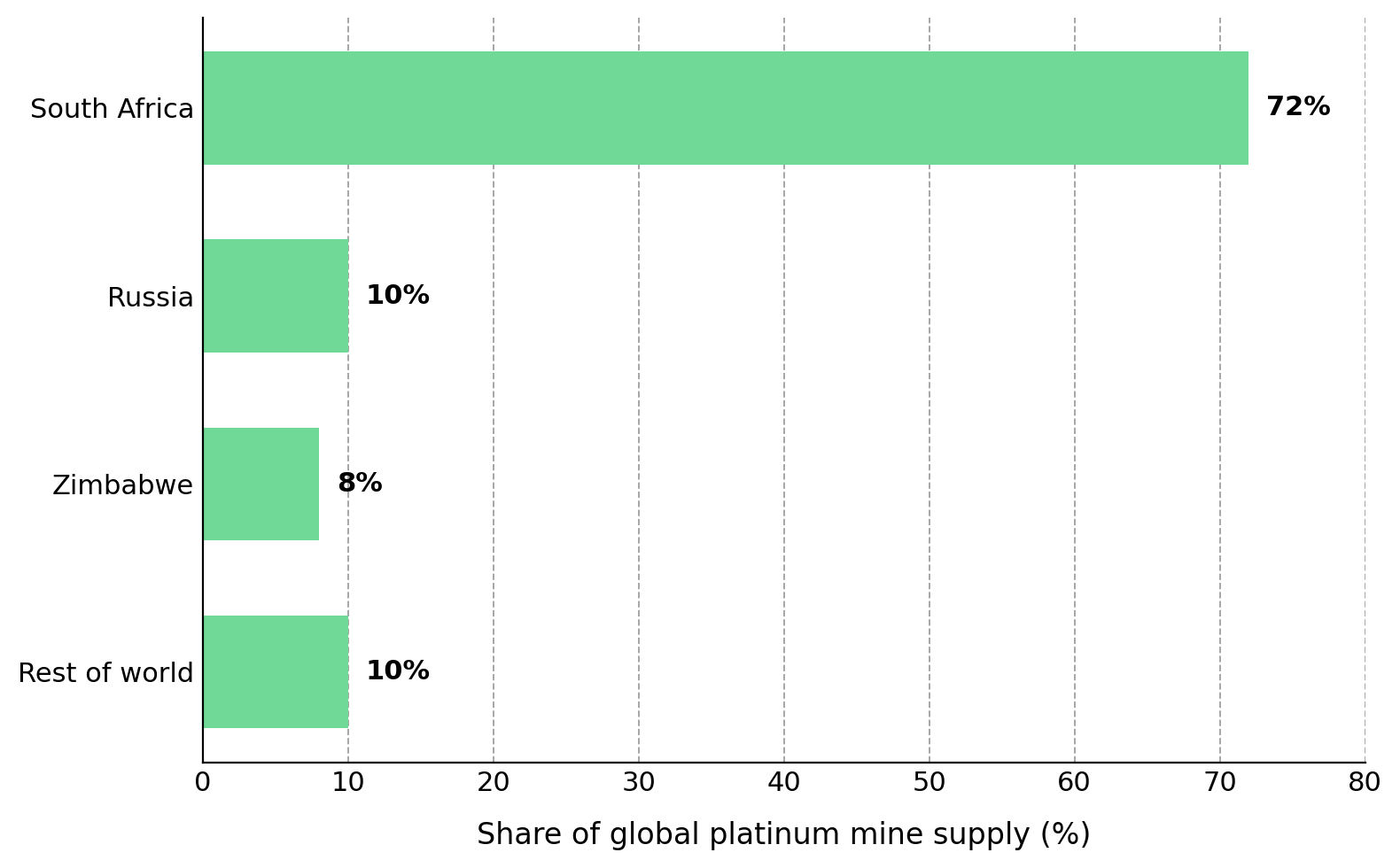

يأتي حوالي 90% من إمدادات البلاتين العالمية من ثلاث دول. وصف نيك سمارت، الرئيس التنفيذي لشركة ValOre Metals، الانخفاض المستمر في إمدادات البلاتين على الرغم من الارتفاع الكبير في أسعاره، مما يسلط الضوء على عدم مرونة المعروض في السوق: "لقد كان إنتاج البلاتين الأولي في انخفاض خلال السنوات الخمس الماضية. بلغ ذروته عند ما يزيد قليلاً عن 6 ملايين أونصة في عام 2021، وتوقعات هذا العام تبلغ حوالي 5.5 مليون أونصة، بينما تضاعفت أسعار المعدن خلال العام الماضي." تمتد نفس القيود إلى روسيا، حيث تتوقع شركة نورنيكل (Norilsk Nickel) انخفاض إنتاج البلاتين في عام 2026 بنحو 8% إلى حوالي 616 ألف أونصة، وانخفاض إنتاج البلاديوم بنسبة تصل إلى 11%، وذلك بسبب انخفاض درجات الخام، ولم تنجح الإشارات السعرية في عكس هذا الاتجاه.

يؤدي عجز البلاتين إلى تقليص المخزونات فوق الأرض، والتي من المتوقع أن تنخفض إلى ما يقل قليلاً عن ثلاثة أشهر من الطلب العالمي. عندما تنخفض مستويات المخزون عن حوالي أربعة أشهر من تغطية الطلب، قد يصبح سعر البلاتين أكثر حساسية لانقطاع الإمدادات مقارنة بتقلبات الطلب العادية. نظرًا لانخفاض المخزون وبطء استجابة الإمدادات، فإن أي انقطاع في الكهرباء أو الخدمات اللوجستية أو التجارة قد يكون له تأثير كبير على أسعار البلاتين. يجب على المستثمرين الموازنة بين قيود العرض طويلة الأجل ومخاطر الطلب قصيرة الأجل. يأتي الطلب على البلاتين من الأسواق الصناعية والاستثمارية، ويتفاعل هذان السوقان بشكل مختلف مع المحفزات الاقتصادية المختلفة. يؤدي انتشار السيارات الكهربائية البحتة إلى تقليل الطلب على المحولات الحفازة، لكن الطلب الصيني على المجوهرات، والتطبيقات الصناعية في قطاعي الكيماويات والزجاج، وتوقعات WPIC بنمو الطلب على السبائك والعملات الاستثمارية بنسبة 35% في عام 2026، تعوض جزئيًا هذا الانخفاض. يدعم انخفاض سعر البلاتين نسبيًا مقارنة بالذهب الطلب الاستثماري.

لا تزال التدفقات الاستثمارية محركًا رئيسيًا لأسعار البلاتين، وتتأثر بالعوائد الحقيقية. نظرًا لأن البلاتين لا يدر عائدًا، فإنه يتنافس مباشرة مع النقد والسندات، وبالتالي فإن التغيرات في مسار السياسة النقدية المتوقعة للاحتياطي الفيدرالي تؤثر على أسعار المعادن. في ظل بقاء سعر الفائدة الأساسي عند 3.5% إلى 3.75%، وتحديد موعد القرار التالي في 17-18 يونيو، أدى انخفاض التوقعات بعدد مرات خفض الفائدة إلى انخفاض سعر البلاتين من أكثر من 2200 دولار للأونصة إلى حوالي 1922 دولارًا خلال بضعة أيام تداول، على الرغم من أن السوق لا يزال يعاني من العجز. أفاد البنك الدولي أن متوسط سعر البلاتين في الربع الأول من عام 2026 بلغ حوالي 2206 دولارات للأونصة، مما يشير إلى أن الأسعار لا تزال مرتفعة على الرغم من التقلبات الأخيرة. قد يؤدي انعكاس التدفقات الاستثمارية إلى انخفاض حاد، حتى لو ظلت أساسيات السوق دون تغيير، في حين أن الرافعة المالية أو التركيز في سهم واحد قد يؤدي إلى تضخيم هذه الخسائر.

تؤثر الظروف الحالية لسوق معادن مجموعة البلاتين على كيفية تخصيص المستثمرين لرؤوس أموالهم عبر القطاع. في سوق يأتي فيه حوالي 90% من الإمدادات من ثلاث دول ويتجاوز فيه الطلب العرض، قد يمنح المستثمرون تقييمات أعلى للأصول الواقعة في ولايات قضائية منخفضة المخاطر وذات سلاسل توريد آمنة. يختلف تأثير التقييم بين المنتجين والمطورين والمستكشفين، لذا فإن التقييم المرحلي للمخاطر أمر بالغ الأهمية. يستخدم المستثمرون مقاييس تقييم مختلفة للشركات في مراحل مختلفة: يتم تقييم المنتجين بناءً على التكلفة الإجمالية للمحافظة (AISC) والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) والتدفق النقدي الحر، لأنهم يحققون إيرادات وتدفقات نقدية تشغيلية؛ يتم تقييم المطورين بناءً على صافي القيمة الحالية (NPV) ومعدل العائد الداخلي (IRR) والجدول الزمني للتراخيص، لأن الجدوى الاقتصادية للمشروع والتنفيذ يحددان القيمة المستقبلية؛ يتم تقييم المستكشفين بناءً على قيمة المؤسسة لكل أونصة (EV/oz) ودرجة الخام المحددة بالحفر وموثوقية الموارد، والتي تتقدم من فئة الموارد المفترضة إلى الفئة المشار إليها ثم المقاسة، وأخيرًا إلى فئة الاحتياطيات.

شركة ValOre Metals هي شركة استكشاف مبكرة لمعادن مجموعة البلاتين تعمل في البرازيل، وتركز حاليًا بشكل كامل على مشروع Pedra Branca في شمال شرق البرازيل، وقد تخلت عن حقوقها في اليورانيوم في ساسكاتشوان لصالح شركة Future Fuels. الشركة في مرحلة الاستكشاف، ولم تفصح بعد عن التكلفة الإجمالية للمحافظة (AISC) أو صافي القيمة الحالية (NPV) أو الاحتياطيات. يمتلك الأصل موارد مفترضة تبلغ 2.2 مليون أونصة تم الإعلان عنها في عام 2022، والمحفز الرئيسي هو التقييم الاقتصادي الأولي (PEA) المقرر إكماله هذا العام، والذي سيوفر أول تقييم اقتصادي للمشروع. باستخدام القيمة السوقية كبديل لقيمة المؤسسة، تبلغ قيمة ValOre حوالي 26 مليون دولار، بينما تتراوح تقييمات الشركات النظيرة في مرحلة التطوير لمعادن مجموعة البلاتين ذات حجم موارد مماثل بين 100 و200 مليون دولار. تعكس فجوة التقييم تصنيف الموارد المفترضة لشركة ValOre وعدم وجود دراسات اقتصادية. يعتبر الأداء المعدني عاملاً حاسماً في الجدوى الاقتصادية لمشروع Pedra Branca: قد تدعم رواسب الأكسيد القريبة من السطح التعدين منخفض التكلفة، لكن خامات الأكسيد عادة ما تستجيب بشكل سيئ للتعويم التقليدي وقد تتطلب الترشيح. أشارت الأعمال التجريبية المبكرة إلى أن معدلات الاسترداد تبلغ حوالي 70%، مما يجعل معدل الاسترداد متغيرًا رئيسيًا في التقييم الاقتصادي الأولي القادم. يجب موازنة إمكانات المشروع الصاعدة مع المخاطر المرتبطة بمرحلة الاستكشاف: عادة ما تكون شركات الاستكشاف في حالة عدم وجود إيرادات، وتعاني من نقص السيولة، وتعتمد على التمويل الخارجي، مما قد يؤدي إلى تخفيف حقوق المساهمين؛ قد لا تتحول الموارد المفترضة إلى فئات ذات موثوقية أعلى؛ التقييم الاقتصادي الأولي هو دراسة أولية تنطوي على قدر كبير من عدم اليقين؛ يعتمد الجدول الزمني للمشروع أيضًا على التصاريح، والعديد من مشاريع الاستكشاف لا تصل إلى مرحلة الإنتاج.

تتضمن فرضية الاستثمار في معادن مجموعة البلاتين الموازنة بين عدة مخاطر: يتوقع WPIC عجزًا في البلاتين لعام 2026 يبلغ حوالي 297 ألف أونصة (العجز الرابع على التوالي)، مما قد يدعم الأسعار ويفيد المنتجين الذين لديهم هوامش ربح معلنة؛ التركيز العالي لسلسلة توريد معادن مجموعة البلاتين حيث يأتي حوالي 90% من الإنتاج من ثلاث دول قد يدعم منح تقييمات أعلى للأصول في ولايات قضائية بديلة؛ مخاطر التغييرات المحتملة في السياسات التجارية، بما في ذلك إجراءات المادة 232 الأمريكية ورسوم البلاديوم الروسية، قد تعطل الأسواق المادية وتزيد من القيمة الاستراتيجية للإمدادات غير الروسية وغير الجنوب أفريقية؛ ظاهرة تضاعف أسعار البلاتين التي تحسن التدفقات النقدية للمنتجين دون توليد إمدادات جديدة كبيرة تدعم استمرار العجز والحاجة إلى تطوير موارد جديدة. يجب على المستثمرين تطبيق إطار تقييم مرحلي، مع التركيز على منحنيات التكلفة وتحليل السيناريوهات للمطورين، وقيمة المؤسسة لكل أونصة وموثوقية الموارد للمستكشفين.

تستند فرضية الاستثمار هذه إلى عدة افتراضات قد تثبت عدم صحتها. إذا أدت الاتفاقيات التجارية إلى إطلاق المخزونات المخزنة في المستودعات الأمريكية مرة أخرى في الأسواق العالمية، أو إذا تعافت الإمدادات من جنوب أفريقيا أو روسيا بشكل أسرع من المتوقع، أو إذا أدى ارتفاع أسعار الفائدة إلى تقليل الطلب الاستثماري، أو إذا أدى انتشار السيارات الكهربائية البحتة إلى انخفاض الطلب على المحولات الحفازة بشكل أسرع مما يمكن للطلب على المجوهرات والصناعة والاستثمار تعويضه، فإن هذه الفرضية ستضعف. أي من هذه النتائج قد يقلل من حدة التوازن بين العرض والطلب الذي يدعم أسعار وتقييمات البلاتين الحالية.

السؤال الجوهري في سوق معادن مجموعة البلاتين لعام 2026 هو ما إذا كان العرض قادرًا على تلبية الطلب والاضطرابات الناجمة عن السياسات. في سوق مركّز ويعاني من عجز متكرر، قد يكون للاختصاص القضائي وأمن الإمدادات وإمكانات التطوير المستقبلية تأثير على التقييم أكبر من حجم الموارد بحد ذاته. لا تلغي ظروف السوق المواتية المخاطر الخاصة بالشركة أو المرحلة، لذا فإن العناية الواجبة الصارمة أمر بالغ الأهمية.

ملخص: لا يزال سوق البلاتين يعاني من نقص هيكلي في العرض، حيث يتوقع مجلس الاستثمار العالمي للبلاتين عجزًا سنويًا رابعًا على التوالي في عام 2026، مع استمرار انخفاض المخزونات فوق الأرض. في الوقت نفسه، يؤدي استمرار حالة عدم اليقين في السياسات التجارية الأمريكية وتركيز ما يقرب من 90% من إنتاج معادن مجموعة البلاتين العالمي في جنوب أفريقيا وروسيا وزيمبابوي إلى زيادة الأهمية الاستراتيجية لأمن الإمدادات. يركز المستثمرون بشكل متزايد عند تقييم شركات معادن مجموعة البلاتين على مخاطر الاختصاص القضائي ومرونة سلسلة التوريد وإمكانات التطوير، مع تطبيق أطر تقييم مختلفة على المنتجين والمطورين والمستكشفين.

الأسئلة الشائعة (من إنتاج الذكاء الاصطناعي):

لماذا من المتوقع أن يظل البلاتين في حالة عجز في عام 2026؟ يتوقع مجلس الاستثمار العالمي للبلاتين عجزًا في البلاتين لعام 2026 يبلغ حوالي 297 ألف أونصة، مما يمثل السنة الرابعة على التوالي التي يتجاوز فيها الطلب إنتاج المناجم وإعادة التدوير. على الرغم من أن ارتفاع الأسعار يحسن هوامش ربح المنتجين، إلا أن نمو الإمدادات لا يزال محدودًا بسبب تقادم المناجم في مناطق الإنتاج الرئيسية، وانخفاض درجات الخام، وارتفاع تكاليف التشغيل، وقيود البنية التحتية. وبالتالي، حتى مع بقاء الطلب قويًا نسبيًا في الأسواق الصناعية والمجوهرات والاستثمار، تستمر المخزونات في الانخفاض.

كيف تؤثر السياسات التجارية الأمريكية على سوق معادن مجموعة البلاتين؟ يؤدي مراجعة المعادن الحيوية بموجب المادة 232 الأمريكية إلى خلق حالة من عدم اليقين بشأن الرسوم الجمركية المحتملة أو الحصص أو الحد الأدنى لأسعار الاستيراد للمعادن الاستراتيجية. حتى بدون فرض رسوم جمركية فورية، قام المشاركون في السوق بنقل المخزونات إلى المستودعات الأمريكية تحسبًا لتغييرات محتملة في السياسات. قد تؤدي القيود التجارية المستقبلية إلى تغيير تدفقات تجارة معادن مجموعة البلاتين العالمية، وزيادة تقلبات الأسعار الإقليمية، ومنح قيمة أكبر لمصادر الإمداد التي تتمتع بوصول موثوق إلى الأسواق.

لماذا يعتبر تركيز الإمدادات مهمًا لمستثمري معادن مجموعة البلاتين؟ يأتي حوالي 90% من إنتاج معادن مجموعة البلاتين الأولي العالمي من جنوب أفريقيا وروسيا وزيمبابوي. يزيد هذا التركيز من ضعف السوق تجاه التوترات الجيوسياسية، وانقطاع العمليات، ونقص الكهرباء، والاختناقات اللوجستية، والتغييرات التنظيمية. في سوق يعاني بالفعل من عجز متكرر، قد يمنح المستثمرون تقييمات متميزة للمشاريع الواقعة في ولايات قضائية منخفضة المخاطر والقادرة على تنويع الإمدادات العالمية.

ما هي مقاييس التقييم التي يجب على المستثمرين استخدامها لأنواع مختلفة من شركات معادن مجموعة البلاتين؟ تختلف طرق التقييم باختلاف مرحلة تطور الشركة. يتم تقييم المنتجين عادةً باستخدام مقاييس مثل التكلفة الإجمالية للمحافظة (AISC) والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) والتدفق النقدي الحر، لأنهم يحققون إيرادات تشغيلية. يتم تقييم المطورين عادةً باستخدام صافي القيمة الحالية (NPV) ومعدل العائد الداخلي (IRR) والتقدم في الحصول على التراخيص. عادة ما تكون شركات الاستكشاف بدون إيرادات، ويتم تقييمها بشكل أكثر شيوعًا باستخدام قيمة المؤسسة لكل أونصة، وحجم الموارد، وموثوقية الموارد، والتأثير المحتمل للدراسات الاقتصادية المستقبلية.

ما هي أكبر المخاطر التي تهدد فرضية الاستثمار الصاعدة في البلاتين؟ هناك عدة عوامل قد تضعف حالة الاستثمار الحالية في البلاتين. قد تؤدي الاتفاقيات التجارية المواتية إلى إطلاق المخزونات المتراكمة مرة أخرى في الأسواق العالمية، مما يخفف من حدة نقص الإمدادات. قد يتعافي إنتاج المناجم في الدول المنتجة الرئيسية بشكل أسرع من المتوقع، بينما قد يؤدي ارتفاع أسعار الفائدة إلى تقليل الطلب الاستثماري على المعادن الثمينة. بالإضافة إلى ذلك، قد يتسارع انتشار السيارات الكهربائية البحتة بشكل أسرع من المتوقع، مما يؤدي إلى تسريع انخفاض الطلب على المحولات الحفازة، مما قد يعوض النمو في قطاعات المجوهرات والصناعة والاستثمار.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com