أخبار ar.wedoany.com، في 5 يونيو، خلال منتدى القصدير ضمن مؤتمر SMM للتعدين في إندونيسيا والمعادن الرئيسية لعام 2026، الذي نظمته شركة شنغهاي للمعلومات المعدنية عبر الإنترنت (SMM)، وبمشاركة وزارة الخارجية لجمهورية إندونيسيا، والمجلس الاقتصادي الوطني الإندونيسي، ورابطة منتجي النيكل الإندونيسيين (APNI)، وMMR كجهات مساعدة، وبورصة جاكرتا للعقود الآجلة كشريك استراتيجي، قدمت المحللة الكبيرة في SMM، جوردان، عرضًا حول موضوع "سوق القصدير العالمي: اتجاهات الأسعار وتوقعات المستقبل".

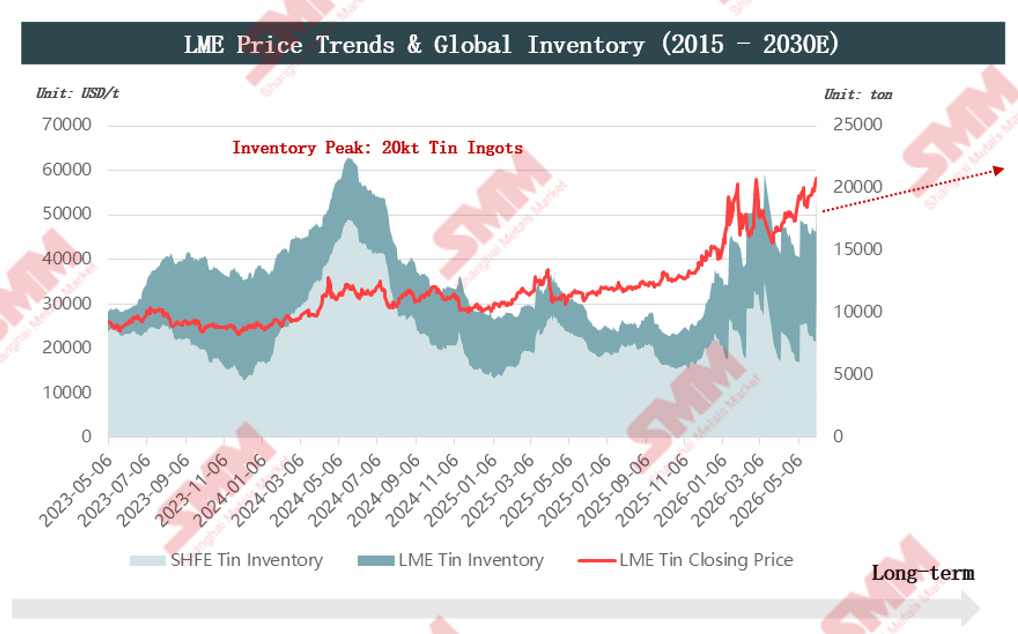

استعرضت المحللة، بالاستناد إلى اتجاهات الأسعار في بورصة لندن للمعادن وبيانات المخزون العالمية، مشيرة إلى أن الجمود في العرض من جانب المناجم يشكل قاعًا سعريًا طويل الأجل، بينما تسيطر السيولة الكلية على تقلبات الأسعار.

على جانب العرض، فإن مرونة العرض محدودة، حيث يقل العمر الافتراضي الثابت للمناجم العالمية عن 15 عامًا، مع تركيز جغرافي مرتفع للاحتياطيات. يؤدي ارتفاع إنتاج التعدين إلى جانب تناقص الموارد العالمية إلى تسريع استنزاف الاحتياطيات في الدول القابلة للاستخراج. تحافظ المناجم الرئيسية في جمهورية الكونغو الديمقراطية على استقرار إنتاجها، لكن أنشطة حركة M23 المسلحة تزيد من حالة عدم اليقين في السوق. امتد النزاع ليشمل منطقة ماسيسي شرق منجم بيسي ومعبر غوما، مما أدى إلى تعطيل طريق نقل خام القصدير الذي كان يمر عبر غوما إلى دار السلام. ولتجنب المخاطر، عزز منجم بيسي إجراءاته الأمنية، وعدّل مسار الشحن شمالًا عبر أوغندا، ليصل في النهاية إلى ميناء مومباسا في كينيا. لا تزال السوق تشعر بالقلق من احتمال اتساع نطاق نزاع M23 ليعطل عمليات الإنتاج والتشغيل العادية في المنجم. كما ظهر مؤخرًا وباء إيبولا في جمهورية الكونغو الديمقراطية، تركزت الإصابات في مدينتي بيني وبونيا المتاخمتين لأوغندا. تطبق حاليًا إجراءات وقائية صارمة في المنجم ومراحل النقل، ولم تتأثر عمليات التعدين والشحن حتى الآن، لكن السوق لا تزال تشعر بالقلق إزاء آفاق إمدادات المعادن المحلية.

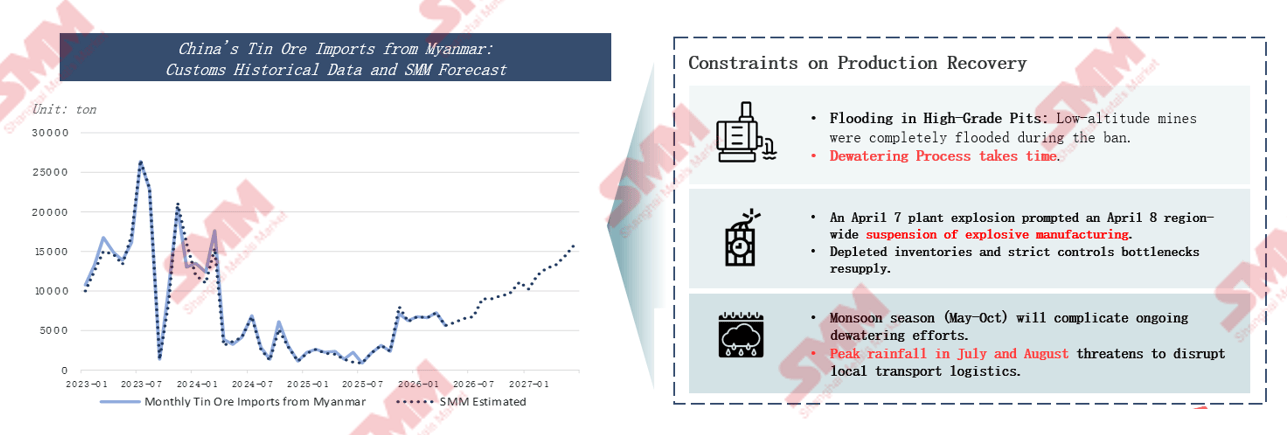

فيما يتعلق بخام القصدير في ميانمار، يتركز 90% من إنتاج القصدير في البلاد في منطقة وا. أوقفت منطقة وا عمليات تعدين القصدير بالكامل منذ عام 2023، ولم تصدر تراخيص التعدين الجديدة إلا في يوليو 2025. بسبب المناخ الممطر في المنطقة، تراكمت كميات كبيرة من المياه في المنجم خلال فترة التوقف، وأصبح تصريف المياه هو التحدي الأول بعد استئناف العمل. نظرًا لامتداد المياه إلى عدة حفر، تأخر الاتفاق على توزيع تكاليف التصريف بين الشركات. في فبراير 2026، أصدرت الحكومة المحلية لوائح توضح معايير توزيع تكاليف التصريف، وبعدها بدأ منجم وا في استئناف الإنتاج رسميًا. في الوقت الحالي، تخضع مواد المتفجرات المدنية في ميانمار لرقابة صارمة على الموافقات، بالإضافة إلى عوائق موسم الأمطار على عمليات التعدين والخدمات اللوجستية، مما جعل وتيرة استئناف الإنتاج دون التوقعات، ومن المتوقع أن يتم استئناف الإنتاج بالكامل بحلول عام 2027.

عدد مشاريع مناجم القصدير الجديدة عالميًا محدود، وتتميز عمومًا بانخفاض درجات الخام، وفترات طويلة للبدء في الإنتاج. لا يوجد سوى 3 مشاريع جديدة بدرجة خام تتجاوز 1%، مما يشكل مخاطر صعودية لتكاليف التعدين في المستقبل. يبلغ إجمالي حجم المشاريع قيد الإنشاء 173.5 ألف طن، حيث تستحوذ 4 مشاريع رئيسية فقط على أكثر من 67% منها، بينما لا تضيف المشاريع الخمسة الجديدة في أستراليا سوى زيادات طفيفة محدودة التأثير.

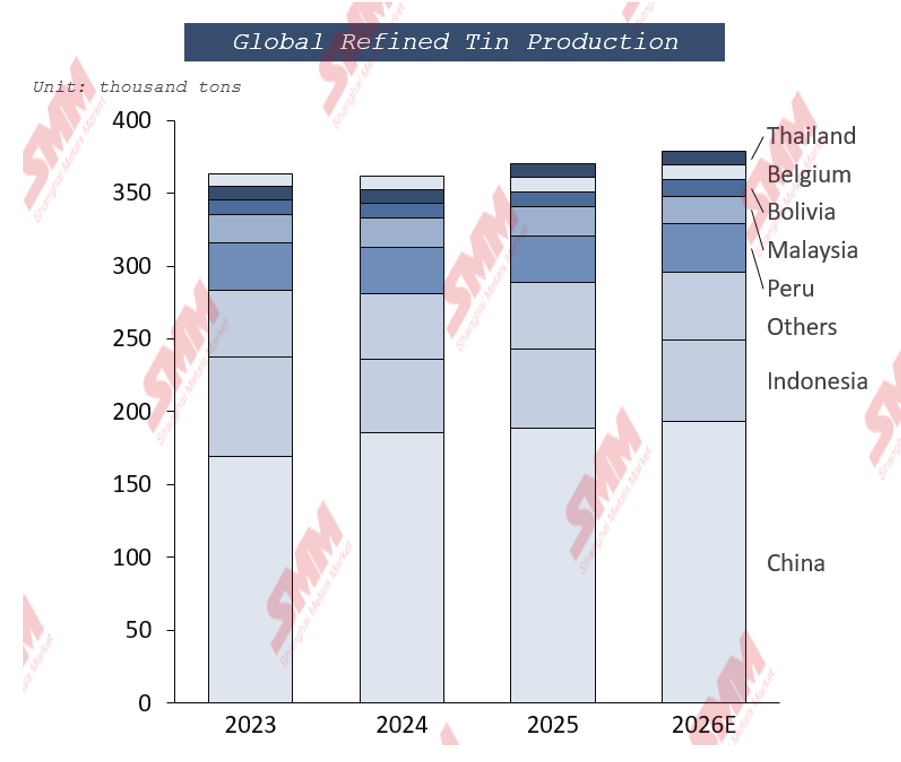

يحد التركيز العالي لطاقة صهر القصدير الأولي من مرونة إمدادات سبائك القصدير العالمية. تمثل طاقة صهر القصدير في الصين 50% من الإجمالي العالمي، لكن إمدادات خام القصدير لا تتجاوز 27%، مما يؤدي إلى اختلال هيكلي بين العرض والطلب ويجعل البلاد تعتمد بشكل كبير على الخام المستورد. تعد إندونيسيا ثاني أكبر منتج عالميًا، وتستمر سياساتها التنظيمية في تقييد إمدادات المواد الخام. من المتوقع أن ترتفع حصة RKAB الإندونيسية لعام 2026 بشكل طفيف، لكن معدل الاستخدام الفعلي لا يزال مقيدًا بالطقس والحواجز الإدارية.

على جانب الطلب، لا يزال لحام القصدير هو التطبيق الرئيسي للقصدير، ويستخدم على نطاق واسع في مجال الإلكترونيات. أدى الارتفاع الكبير في الطلب على قدرات الحوسبة للذكاء الاصطناعي إلى زيادة كبيرة في شحنات الخوادم عالية الأداء، ومن المتوقع أن تصل حصة القصدير المستخدم في لحام الإلكترونيات إلى 38% بحلول عام 2026. تشهد مجالات الاستهلاك التقليدية مثل منتجات القصدير الكيميائية وألواح الصفيح المطلية بالقصدير طلبًا مستقرًا، لكن نموها ضعيف. حسب المادة، شكلت العلب المعدنية الفولاذية والمطلية بالقصدير 63.06% من حصة سوق علب الطعام في عام 2025؛ حسب شكل العلبة، بلغت حصة إيرادات العلب الملحومة ثلاثية القطع 58.63%. يحافظ المنتج الرئيسي للقصدير الكيميائي، وهو مثبتات PVC الحرارية، على استقرار إنتاجه.

من منظور توازن العرض والطلب، من المتوقع أن يحافظ سوق القصدير العالمي على نمط توازن محكم، مع تركيز طاقة المناجم الجديدة على الإطلاق بحلول عام 2028.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com