أخبار ar.wedoany.com، أصدرت شركة شنغهاي للمعلومات السعرية للمعادن غير الحديدية المحدودة (SMM) توقعاتها لسلسلة النيكل العالمية خلال منتدى النيكل والكوبالت ضمن مؤتمر التعدين الإندونيسي ومعادن المفاتيح لعام 2026. وأشار فونغ ديشينغ، مدير أبحاث سلسلة النيكل والكوبالت والليثيوم في SMM، إلى أن الشركة تتوقع عجزًا في المعروض من النيكل الأولي عالميًا في عام 2026، يليه فائض في المعروض في عام 2027، على أن يتحول السوق إلى توازن شحيح بحلول عام 2029. وفيما يتعلق بأسعار النيكل المكرر، يواجه العرض والطلب العالميان على الكبريت عجزًا مستمرًا خلال العامين إلى الثلاثة أعوام القادمة، كما أن إغلاق المضيق على المدى القصير يبقي أسعار الكبريت مرتفعة، مما يعزز دعم التكاليف لسلسلة الكبريت – MHP – النيكل المكرر. وعلى الصعيد الكلي، أدى الصراع بين الولايات المتحدة وإسرائيل وإيران إلى رفع أسعار الطاقة وتوقعات التضخم، مما زاد من تقلبات أسعار السلع الأساسية العالمية على المدى القصير، وقد يصبح عدم اليقين الجيوسياسي طويل الأمد هو الوضع الطبيعي الجديد، مما يزيد من تقلبات أسعار النيكل المكرر.

وبالنسبة للمنبع من مناجم النيكل في إندونيسيا، أشار تحليل SMM إلى أن وزارة الطاقة والثروة المعدنية الإندونيسية (ESDM) قد نفت الشائعات حول زيادة شاملة بنسبة 25% إلى 30% في حصص الإنتاج بموجب خطة عمل وميزانية الشركة (RKAB). وأوضحت أن الحكومة ستبدأ اعتبارًا من النصف الثاني من عام 2026 في مراجعة صارمة للحصص الإضافية لكل حالة على حدة، مع إجراء تحسين منظم على الحد الأقصى الحالي للحصص البالغ 260 إلى 270 مليون طن رطب. وحتى شهر أبريل، بلغ إجمالي حصص RKAB الممنوحة في إندونيسيا 240 مليون طن رطب، ومن المتوقع أن تبلغ الحصص الإضافية في منتصف العام حوالي 15%. وسيؤدي النقص في المعروض من خام النيكل للتجارة المحلية إلى تسريع عملية الاستيراد التعويضي من الفلبين، ومن المتوقع أن ترتفع واردات إندونيسيا من خام النيكل من الفلبين هذا العام من حوالي 15 مليون طن في عام 2025 إلى 22 مليون طن. وفيما يتعلق بالطلب، ونظرًا لنقص إمدادات الكبريت، كان إنتاج MHP أقل من المتوقع، ومن المتوقع أن ينخفض الطلب السنوي على خام النيكل في إندونيسيا في عام 2026 إلى 303 ملايين طن رطب.

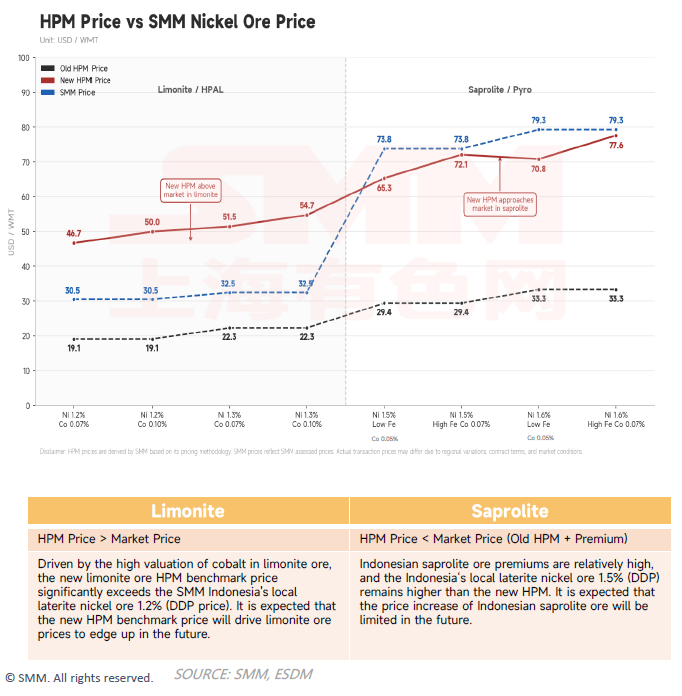

كما استعرضت SMM التعديلات التي طرأت على السعر الأساسي لخام النيكل الإندونيسي (HPM)، حيث تم إدراج تسعير العناصر المصاحبة مثل الكوبالت والحديد والكروم في السعر الأساسي، بهدف جعل السعر الأساسي أكثر توافقًا مع أسعار المعاملات الفعلية. وتعاني خامات خط الإنتاج الحراري من انخفاض هيكلي في درجاتها بسبب استنزاف الموارد، مما سيؤدي إلى ارتفاع كبير في أسعارها على المدى المتوسط والطويل. أما خامات خط الإنتاج الرطب، فتتمتع أيضًا بقوة دافعة لارتفاع الأسعار نتيجة لتشديد الرقابة على حصص RKAB وتوسع القدرة الإنتاجية المحلية لـ MHP، مما سيرفع بشكل عام تكاليف المواد الخام لسلسلة النيكل الإندونيسية بأكملها من الأساسيات.

وفيما يتعلق بالفلبين، تتوقع SMM زيادة طفيفة في صادرات خام النيكل الفلبينية في عام 2026، مع زيادة ملحوظة في الصادرات إلى إندونيسيا بشكل خاص. ومع ذلك، ونظرًا لضغوط التشغيل والقيود المالية، فإن توسع القدرة الإنتاجية للمناجم الرئيسية في الفلبين في عام 2026 سيكون راكدًا إلى حد كبير، كما أن مواسم الأمطار الدورية وارتفاع تكاليف الوقود الناجم عن الصراعات الجيوسياسية ستحد من إطلاق القدرة الإنتاجية.

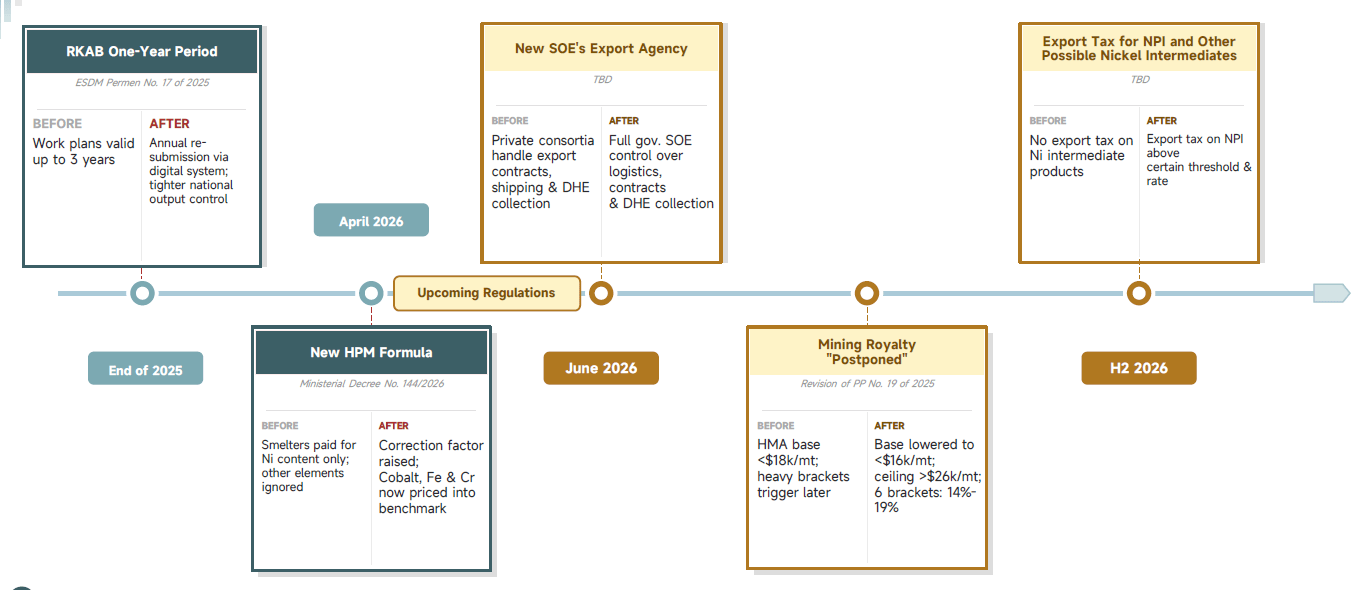

اعتبارًا من الربع الرابع من عام 2025، بدأت إندونيسيا في تنفيذ سلسلة من السياسات الجديدة التي تفرض رقابة صارمة وشاملة على سلسلة النيكل بأكملها، مما أدى إلى تضييق هوامش أرباح الشركات العاملة في القطاع، وزيادة مراحل الموافقات والامتثال، وتصاعد صعوبات التشغيل الإدارية.

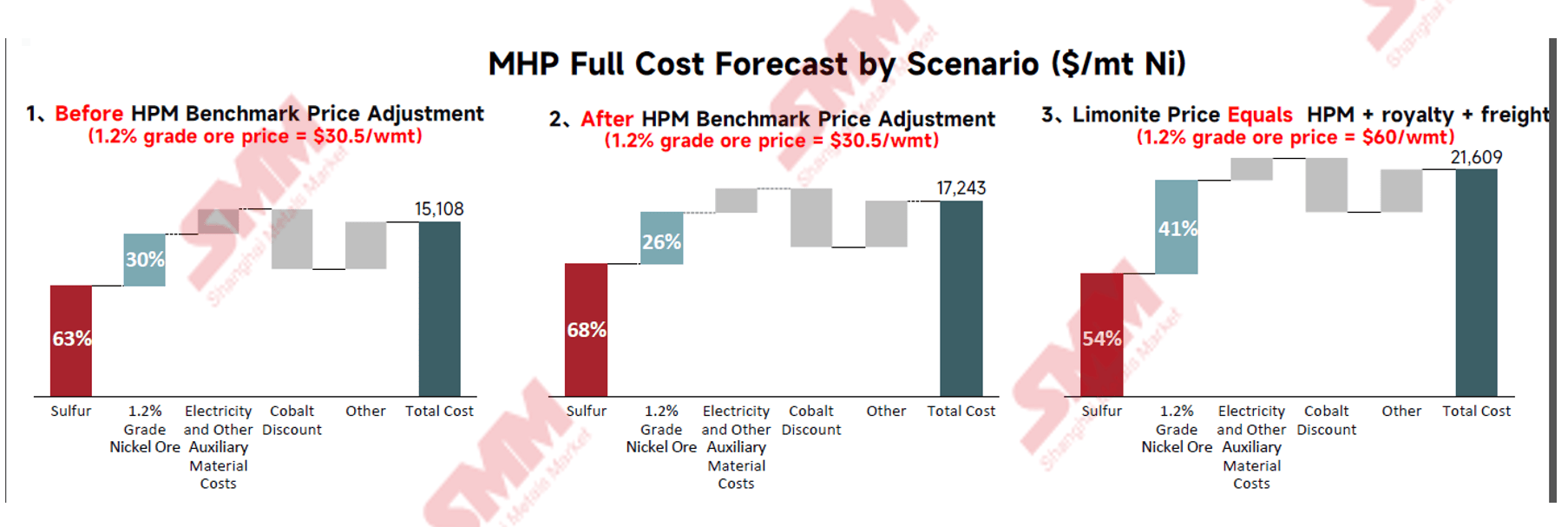

وفي الحلقة الوسيطة، تتوسع القدرة الإنتاجية لـ MHP في إندونيسيا باستمرار. وتتوقع SMM أن تنمو القدرة الإنتاجية لـ MHP في إندونيسيا بمعدل نمو سنوي مركب يبلغ 21.7% خلال الفترة من 2026 إلى 2030، بينما سينمو الإنتاج بمعدل نمو سنوي مركب يبلغ 25.7%. وفيما يتعلق بالكبريت، وهو المادة المساعدة الرئيسية، ارتفع سعر الكبريت (CIF إندونيسيا) وفقًا لـ SMM بأكثر من 300% منذ مارس 2025. وتظهر محاكاة سيناريو مضيق هرمز أنه في حالة الاستعادة المحدودة للممر الملاحي، فمن المتوقع أن ينخفض السعر إلى ما بين 800 و900 دولار للطن؛ أما في حالة استمرار الإغلاق حتى منتصف الربع الثالث، فمن المتوقع أن يرتفع السعر إلى ما بين 1300 و1400 دولار للطن.

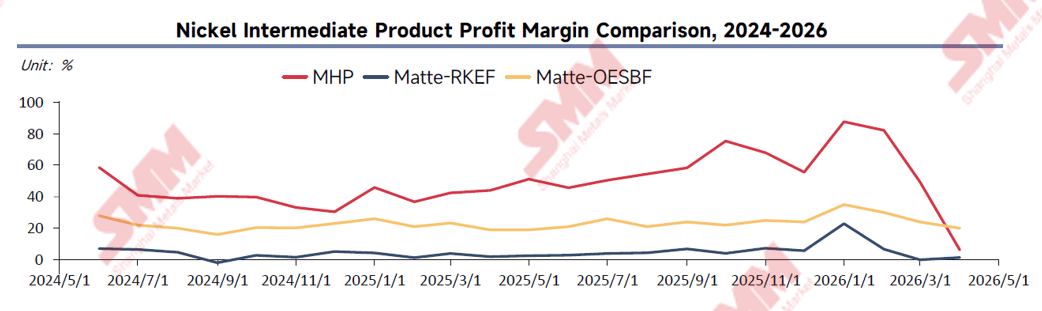

وفيما يتعلق بتكاليف إنتاج MHP، تشير SMM إلى أن دعم خام النيكل لتكاليف إنتاج MHP لم يرتفع بشكل ملحوظ بعد، ولكن بسبب ارتفاع أسعار الكبريت، لا تزال تكاليف إنتاج MHP تواجه ضغوطًا تصاعدية كبيرة. وفيما يتعلق بالأرباح، حافظت عملية HPAL على هامش ربح طويل الأجل يتجاوز 40%، لكنه انخفض بشكل حاد في الربع الأول من عام 2026 ليصبح أقل من هامش ربح النيكل عالي النقاء (High-Grade Nickel Matte) بسبب الارتفاع الكبير في أسعار الكبريت. أما هامش ربح النيكل عالي النقاء المنتج بعملية RKEF، فقد ظل راكدًا عند 0% إلى 5%، في حين حافظت عملية OESBF، التي تستفيد من التفاعلات الذاتية الحرارية وقدرتها على استخدام الخامات منخفضة الدرجة، على هامش ربح مستقر يتراوح بين 15% و30%. وبشكل عام، ونظرًا لارتفاع حالة عدم اليقين في المعروض قصير الأجل من MHP وانخفاض هوامش ربحه، فمن المتوقع أن يظل النيكل عالي النقاء مجديًا اقتصاديًا بدرجة أكبر في الربع الثالث، ولكن على المدى الطويل، تظل حالة اليقين أقوى بالنسبة لـ MHP.

وبالنسبة لمنتجات النيكل النهائية، تستعرض SMM توقعات توازن العرض والطلب لكبريتات النيكل من عام 2026 إلى عام 2030، متوقعة حدوث نقص في المعروض في عام 2026، واستمرار التوازن الشحيح من عام 2027 إلى عام 2030. وفيما يتعلق بحديد النيكل الخام (Nickel Pig Iron - NPI)، يدخل تعدين خام النيكل في إندونيسيا مرحلة الاستنزاف، مع تناقص خامات اللاتريت عالية الدرجة، ومن المتوقع أن ينخفض متوسط درجة الخام الداخل إلى الفرن بمقدار 0.3 نقطة مئوية بحلول عام 2030، مما سيسرع عملية خلط الخامات منخفضة الدرجة، ويدفع حديد النيكل الخام بدرجة 8% إلى 10% من كونه طاقة إنتاجية هامشية إلى كونه السائد، مما يرفع منحنى التكاليف بشكل هيكلي. ومن المتوقع أن يصل نقص المعروض من حديد النيكل الخام عالي الدرجة إلى ذروته في عام 2027، ثم يخف بعد ذلك بفضل زيادة البدائل مثل الخردة والنيكل النقي والنيكل المبرد بالماء. اعتبارًا من عام 2026، أصبح تمايز التسعير بين درجات حديد النيكل الخام المختلفة أمرًا راسخًا، حيث تحقق المنتجات التي تحتوي على نسبة نيكل تساوي أو تزيد عن 14% علاوة سعرية واضحة على المنتجات منخفضة الدرجة.

ويظهر حساب SMM أن ربح الميغاواط/ساعة في صهر الألمنيوم يبلغ 36 ضعفًا لربح حديد النيكل الخام. وفي ظل هذه الفجوة في الأرباح، حتى لو تم تحويل 15% فقط من طاقة إنتاج حديد النيكل الخام إلى قطاع الألمنيوم، فسيؤدي ذلك مباشرة إلى تشديد المعروض من حديد النيكل الخام بنسبة 5%. وعلى المدى القصير، يحظى سعر حديد النيكل الخام بدعم عند مستوياته الدنيا، مما يزيد من ضغوط الشراء على مصانع الصلب الصينية. أما على المدى الطويل، فمن المتوقع أن يهدأ اتجاه تحويل الطاقة الإنتاجية.

وفيما يتعلق بالطلب، تتوقع SMM أن ينمو الإنتاج العالمي لبطاريات الليثيوم أيون بمعدل نمو سنوي مركب يبلغ 18% خلال الفترة من 2026 إلى 2030، حيث من المتوقع أن ترتفع حصة سوق بطاريات فوسفات الحديد الليثيوم إلى 82% بحلول عام 2030. وعلى الرغم من الزيادة الإضافية في حصة سوق بطاريات فوسفات الحديد الليثيوم على المدى القصير، إلا أنه على المدى الطويل، ومع تسويق بطاريات الحالة الصلبة، سيستمر إجمالي سوق بطاريات النيكل والكوبالت والمنغنيز (NCM) في النمو. وفي قطاع الفولاذ المقاوم للصدأ، تتوقع SMM أن ينمو الطلب النهائي بمعدل نمو سنوي مركب بطيء يبلغ 2.8% خلال الفترة من 2025 إلى 2030، حيث يحل قطاع التصنيع محل قطاع العقارات كمحرك رئيسي للطلب. كما سينمو الطلب الخارجي على الفولاذ المقاوم للصدأ بشكل مطرد خلال الفترة من 2026 إلى 2030.

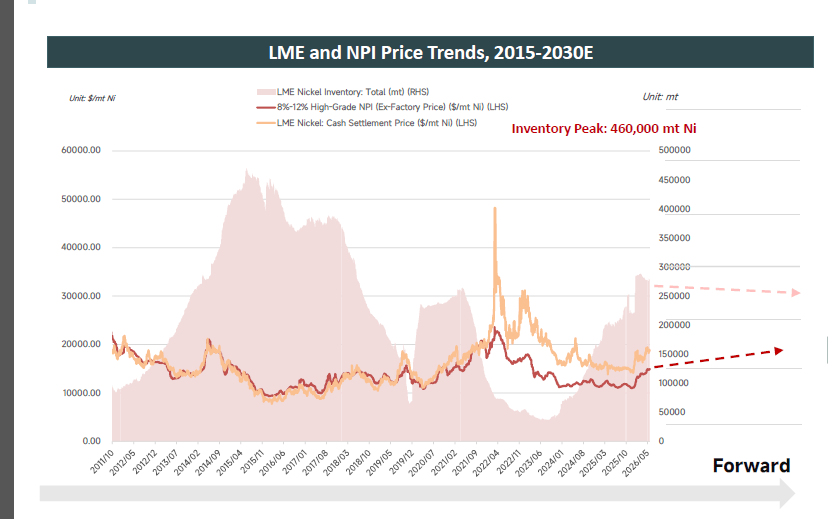

تتوقع SMM أن يشهد سوق النيكل الأولي العالمي عجزًا في المعروض في عام 2026، يليه فائض طفيف في عام 2027، على أن يتحول إلى توازن شحيح بحلول عام 2029، ومن المتوقع أن يحافظ النيكل الأولي العالمي على توازن شحيح على المدى الطويل. وفيما يتعلق بأسعار النيكل المكرر، تظل المخزونات العالمية من النيكل المكرر مرتفعة، حيث بلغ إجمالي المخزونات 497 ألف طن حتى نهاية شهر مايو، مما يجعل من الصعب تحقيق نمو كبير في الطلب النهائي. وعلى جانب التكاليف، يعمل كل من نقص الكبريت، وارتفاع أسعار NPI، وتعديلات HPM، وانخفاض درجات خام النيكل معًا على رفع الحد الأدنى للأسعار. كما تزيد العوامل الجيوسياسية الكلية من تقلبات الأسعار.

بصفتها إحدى وكالات التسعير المستقلة الرائدة عالميًا، ستواصل SMM تقديم معايير أسعار دقيقة، وأخبار سوقية في الوقت المناسب، وتغطية بيانات شاملة، وتقارير أبحاث قطاعية متعمقة.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com