أخبار ar.wedoany.com، تُشكّل سياسة الرسوم الجمركية الأمريكية على النحاس عاملاً محورياً في تحديد أسعار النحاس على المستوى الإقليمي. ففي سوق تعاني أصلاً من نقص في الإمدادات، أدى توسيع نطاق الحواجز التجارية إلى تغيير جذري في الجدوى الاقتصادية لمنتجات النحاس، وأوجد هيكلاً سوقياً ثنائياً.

منذ تطبيق الرسوم بموجب المادة 232 لأول مرة في عام 2025، وسّعت الولايات المتحدة نطاق هذه السياسة: حيث فرضت رسوماً على القيمة الإجمالية للبضائع المستوردة اعتباراً من 6 أبريل 2026، وخفضت عتبة المحتوى المحلي للاستفادة من المعاملة التفضيلية من 95% إلى 85% اعتباراً من 8 يونيو. وقد أدت هذه السياسة، من خلال تقييد التدفقات التجارية، إلى توسيع الفروق السعرية بين المناطق. وتشير أبحاث كل من جي بي مورغان وغولدمان ساكس إلى أن القرار المرتقب بشأن فرض رسوم على النحاس المكرر يُعد محفزاً رئيسياً لأسعار النحاس في المدى القريب. فإذا تم فرض رسوم على النحاس المكرر، فقد يؤدي ذلك إلى رفع قيمة الإمدادات المحلية وإمدادات الحلفاء؛ في حين أن تأجيل القرار المتخذ في 30 يونيو قد يقلل من الطلب على التخزين ويشكل ضغطاً على أسعار النحاس.

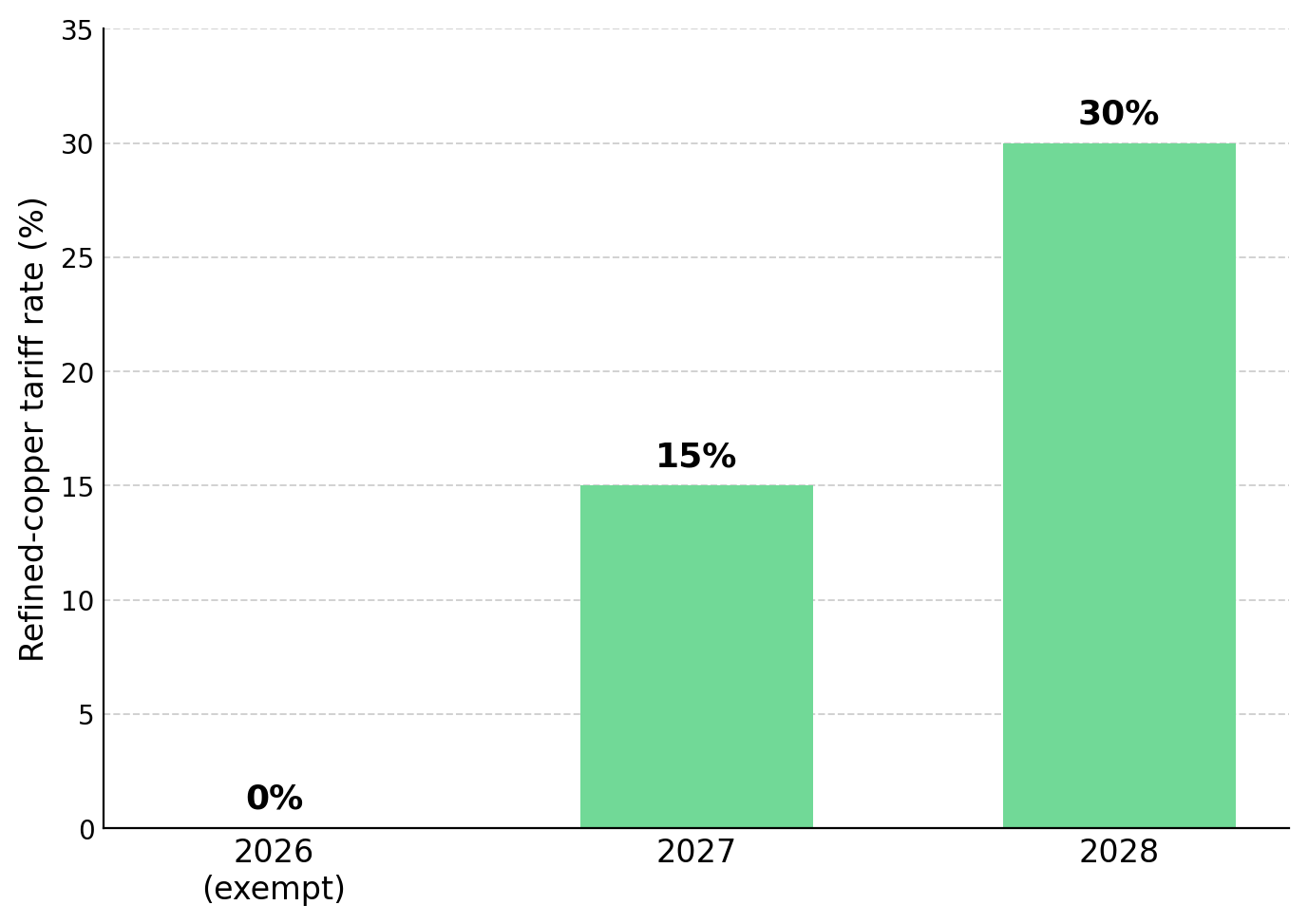

حالياً، تُطبق رسوم بنسبة 50% على المنتجات نصف المصنعة والمشتقات عالية الكثافة من النحاس، لكن كاثودات النحاس المكرر لا تزال معفاة. وقد شجّع هذا الإعفاء، إلى جانب الرسوم المقترحة على النحاس المكرر بنسبة 15% في عام 2027 وترتفع إلى 30% في عام 2028، المستوردين على شحن النحاس المكرر إلى الولايات المتحدة قبل تطبيق الرسوم في المستقبل. وكانت النتيجة تدفق كميات كبيرة من النحاس إلى أمريكا لاستغلال الفروق السعرية المرتبطة بالرسوم بين المناطق.

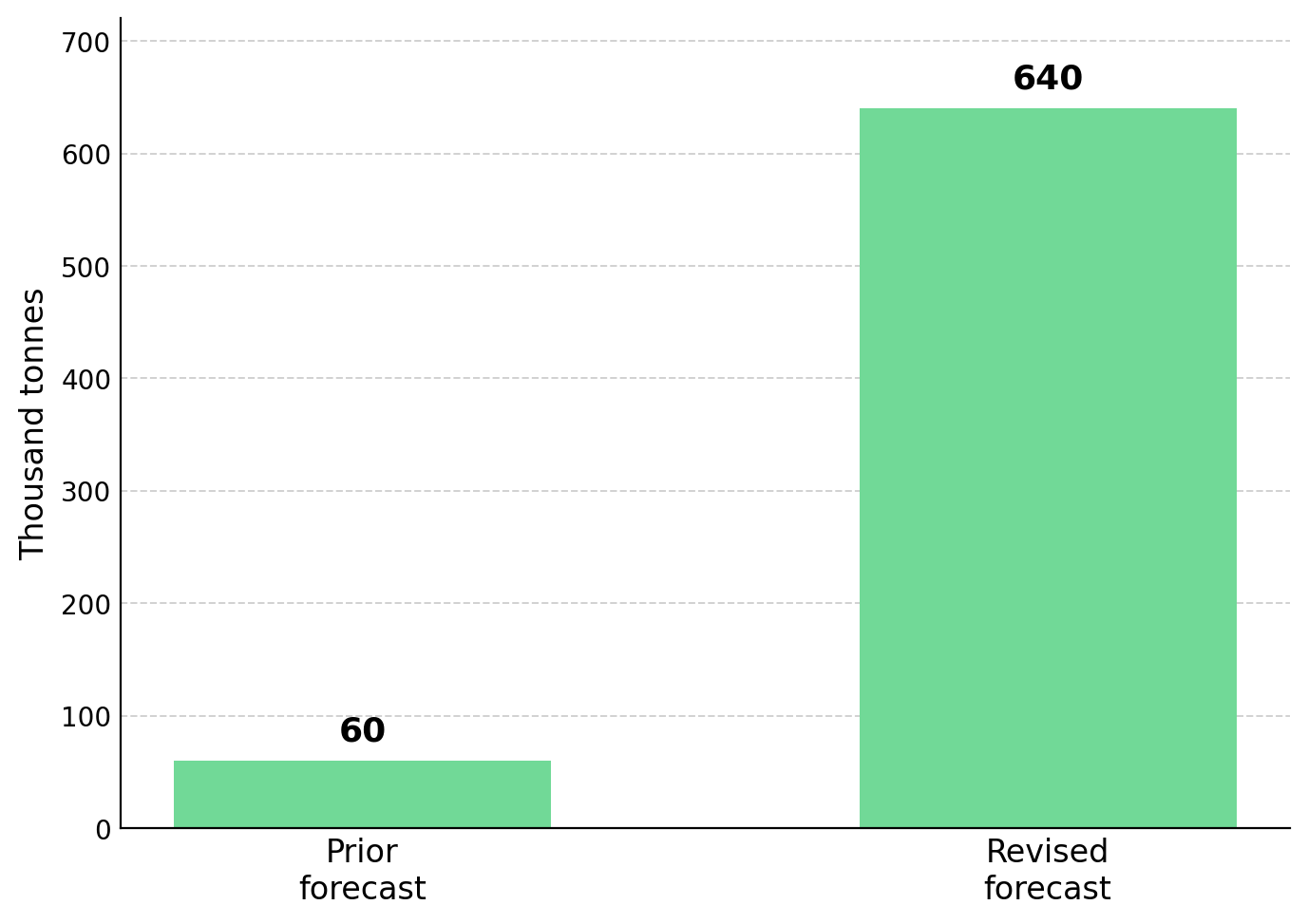

قام المستوردون بشحن حوالي 500 ألف طن من النحاس إلى الولايات المتحدة في غضون شهر واحد، بينما يبلغ متوسط الاستيراد الشهري حوالي 70 ألف طن، مما أدى إلى رفع علاوة سعر النحاس في أمريكا، وفي الوقت نفسه تشديد المخزون في لندن، وانخفاض المخزون في شنغهاي إلى أدنى مستوياته السنوية. وقد رفعت أبحاث غولدمان ساكس توقعاتها لنقص النحاس خارج الولايات المتحدة من حوالي 60 ألف طن إلى حوالي 640 ألف طن، وخفضت تقديراتها للإمدادات العالمية من المناجم في عام 2026 بحوالي 350 ألف طن، وذلك بعد انقطاعات في منجم غراسبرغ في إندونيسيا ومنجم كاموا-كاكولا في جمهورية الكونغو الديمقراطية.

يعكس نقص النحاس خارج الولايات المتحدة تأثير كل من السياسات التجارية ومحدودية إمدادات المركزات. فقد انخفضت رسوم المعالجة (رسوم الصهر والتكرير، TC/RC)، وهي مؤشر رئيسي على توفر المركزات، إلى ما يقرب من الصفر في بعض الاتفاقيات الأساسية لعام 2026. وهذا يشير إلى أن إمدادات المركزات لا تزال متوترة بغض النظر عن سياسة الرسوم الجمركية، مما يدعم أسعار النحاس حتى في غياب التخزين المرتبط بالتجارة.

تعمل سياسة الرسوم الجمركية الأمريكية، من خلال تحسين فرص وصول ولايات الحلفاء إلى الأسواق التفضيلية، على رفع قيمة أصول النحاس لديها. فسرعة إجراءات الترخيص، ووجود البنية التحتية القائمة، والاستقرار السياسي، يمكن أن تقصر وقت التطوير وتخفض معدلات الخصم، مما يزيد من القيمة النسبية لهذه الأصول الإقليمية. تُعد كندا من أبرز المستفيدين. ففي كيبيك، تمتلك شركة "أبيتيبي ميتالز" (Abitibi Metals) رواسب B26 المتعددة المعادن، بموارد مُقدرة ومستنتجة تبلغ 25.3 مليون طن، بدرجة تزيد عن 2.1% مكافئ نحاس. قد يؤدي التقييم الاقتصادي الأولي المقرر إنجازه في الربع الأول من عام 2027 إلى تعزيز الثقة في جزء من الموارد المستنتجة. تمتلك شركة SOQUEM، وهي شركة تابعة لـ "إيفيستسمون كيبيك" (Investissement Québec)، حصة 20% في هذا المشروع، في حين أن استحواذ شركة "إلدورادو" (Eldorado) على شركة "فوران ماينينغ" (Foran Mining) بحوالي 3.8 مليار دولار كندي يسلط الضوء على الطلب في السوق على أصول النحاس الكندية الكبيرة.

تعمل البنية التحتية القائمة على خفض حاجز رأس المال لمشاريع الحقول البنية. تقدم شركة "سيلكيرك كوبر" (Selkirk Copper) فرصة استثمارية في مشروع مينتو في يوكون. مينتو هو منجم كان قيد الإنتاج سابقاً، بموارد مُقدرة تبلغ 12.6 مليون طن بدرجة نحاس 1.20%، وموارد مستنتجة تبلغ 23.7 مليون طن بدرجة نحاس 1.05%. يشير الرئيس التنفيذي للشركة، السيد إم. كولين جودري، إلى أنه تم استثمار أكثر من 330 مليون دولار في البنية التحتية السطحية ومصنع المعالجة والطرق والأعمال تحت الأرض، وبالتالي فإن المشروع لا يحتاج إلى استثمار رأسمالي كبير لإنشاء خطوط كهرباء أو طرق أو مرافق سطحية جديدة. بالإضافة إلى ذلك، قد تدعم السيطرة الأصلية التنسيق المجتمعي أثناء عملية إعادة تطوير المنجم.

إذا وسع القرار الصادر في 30 يونيو نطاق الرسوم ليشمل النحاس المكرر، فإن المطورين الذين ينتجون الكاثودات في ولايات الحلفاء سيكونون الأكثر تأثراً مباشراً بالسياسة. يمكن لخامات الأكسيد إنتاج كاثودات نحاس مكرر من خلال الترشيح في أكوام والاستخلاص الكهربائي، وعادة ما تكون تكاليفها الرأسمالية أقل من مشاريع خامات الكبريتيد التي تتطلب مصانع تركيز. لذلك، قد تستفيد مشاريع الأكسيد التي تخطط لإنتاج الكاثودات من رسوم النحاس المكرر أكثر من المشاريع التي تنتج المركزات. تمتلك شركة "ماريماكا كوبر" (Marimaca Copper) رواسب أكسيد في تشيلي باحتياطيات مؤكدة ومحتملة تبلغ 179 مليون طن بدرجة نحاس 0.42%، مما يدعم عملياتها المخطط لها لإنتاج 50 ألف طن من الكاثودات سنوياً، والتي تصفها الشركة بأنها مرخصة وقادرة على تمويل ذاتها. يقول هايدن لوك، الرئيس التنفيذي للشركة، إنهم من خلال رواسب أكسيد بامبا ميدينا يرون فرصة واقعية قصيرة الأجل لتوسيع إنتاج الكاثودات من 50 ألف طن إلى 75 ألف طن سنوياً. ومع ذلك، لا يزال بامبا ميدينا هدفاً استكشافياً وليس مورداً مؤكداً.

تستكشف شركة "فيتزروي مينيرالز" (Fitzroy Minerals) مشروع نحاس أكسيد في تشيلي قد يدعم إنتاج الكاثودات في المستقبل. حصل مشروع Buen Retiro على اعتراضات لخامات أكسيد ضحلة، بما في ذلك مقطع بطول 78 متراً بدرجة نحاس 1.70%. تدعم دراسة الجدوى المبدئية للترشيح في أكوام والشراكة مع شركة Pucobre إكمال أول تقدير للموارد المعدنية المتوقع في الربع الرابع من عام 2026. يوضح ميرلين مار-جونسون، الرئيس التنفيذي للشركة، أن هذه العمليات توفر لهم إمكانية تحقيق تدفقات نقدية غير تشغيلية في المدى القريب بكثافة رأسمالية منخفضة جداً. ومع ذلك، فإن إمكانات نظام أكبر من نوع أكسيد الحديد-نحاس-ذهب (IOCG) لم يتم تأكيدها بعد.

يفيد عدم اليقين المحيط بقرار الرسوم في 30 يونيو الشركات التي تحصل على تمويل من خلال تحقيق معالم رئيسية في المدى القريب، بينما يزيد من مخاطر المشاريع التي تحتاج إلى تمويل مستقبلي عبر إصدار أسهم. حصلت شركة "أبيتيبي ميتالز" (Abitibi Metals) على تمويل من خلال تحقيق معالم تطوير رئيسية، دون إصدار أوامر شراء أسهم. أكملت الشركة تمويلاً بقيمة 31 مليون دولار كندي بدون أوامر شراء أسهم، ومولت برنامج حفر يتجاوز 80 ألف متر، والتقييم الاقتصادي الأولي المخطط له، وأعمال الجدوى. يقول جوناثان ديلوس، الرئيس التنفيذي ومؤسس الشركة، إن هذا التمويل يمنحهم رأس مال كافٍ لتطوير المشروع دون إصدار أي أوامر شراء أسهم، مما يتجنب تخفيف حصة المساهمين.

تقدم شركة "كوبرا ريسورسز" (Cobra Resources) مرحلة استكشاف نحاس أكثر مبكرة. حصلت الشركة على اعتراضات نحاس قريبة من السطح في موقع النحاس بلو روز في جنوب أستراليا، لكنها لم تحدد بعد موارد أو احتياطيات. يقوم برنامج حفر ماسي ممول باختبار مصدر أعمق للخام. يقول روبرت فيركاو، المدير الإداري للشركة، إن نجاح الحفر قد يدعم نهج بدء منخفض التكلفة ومنخفض الإنفاق الرأسمالي باستخدام الترشيح في أكوام، إلى جانب دائرة تعويم لمعالجة خامات الكبريتيد الأولية، لكن قيمة المشروع تعتمد في النهاية على نجاح الحفر والتمويل المستقبلي.

سيختبر قرار 30 يونيو بشأن النحاس المكرر ما إذا كانت السياسات التجارية قادرة على مواصلة إعادة تشكيل أسواق النحاس الإقليمية. في ظل تقدير نقص النحاس خارج الولايات المتحدة بنحو 640 ألف طن واستمرار توتر إمدادات المركزات، أصبحت القرارات السياسية، إلى جانب أساسيات العرض والطلب التقليدية، محفزات متزايدة الأهمية لأسعار النحاس.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com