أخبار ar.wedoany.com، تأتي جولة المناقصات النفطية والغازية الجزائرية لعام 2026 في نقطة تقاطع حاسمة بين الجغرافيا السياسية واحتياجات السوق. فقد أدت الأزمة في الشرق الأوسط إلى ارتفاع أسعار النفط والغاز، بينما تسارع أوروبا نحو تنويع إمداداتها من الغاز بعيدًا عن روسيا، ويعيد المستثمرون في الشرق الأوسط تقييم وجهات رأس المال الآمنة في قطاع المنبع. تخلق هذه العوامل فرصة للجزائر لتعزيز مكانتها كثاني أكبر مورد للغاز إلى أوروبا، لكنها تكشف أيضًا عن تحديات يتعين التغلب عليها.

في أوائل يونيو، أطلقت الوكالة الوطنية لتثمين الموارد الهيدروكربونية (ALNAFT) مناقصة لسبعة أقاليم تقليدية للنفط والغاز على اليابسة، على أن تُستكمل عمليات التقديم والموافقة بحلول نوفمبر. تحتوي هذه الأقاليم على نحو 21 مليار برميل من النفط و665 مليار متر مكعب من الغاز الطبيعي، وتقع ضمن مناطق اكتشافات واستكشافات قائمة. أربعة من هذه الأقاليم تقع في حوض إيليزي-غدامس بالقرب من الحدود مع ليبيا وتونس، بينما تغطي الأقاليم المتبقية مناطق ذات إمكانات نفطية أكبر في حوض وادي ميا وحوض الصحراء.

يُعد الموقع الجغرافي عاملاً رئيسياً يؤثر على هذه الجولة. فرغم أن جولة عام 2024 كانت تميل أكثر نحو المنطقة الجنوبية الغربية الغنية بالغاز، والتي تتمتع بموارد جذابة، إلا أن البنية التحتية فيها أقل تطوراً، مما يؤدي إلى فترات استكشاف وإنتاج أطول. أما جولة عام 2026 فتتجه نحو الجنوب الشرقي، حيث حوضا بركين وإيليزي-غدامس أكثر نضجاً، مع بنية تحتية متطورة وسهولة الوصول إلى الأسواق، مما يجعل هذه الجولة أكثر صلة تجارية في ظل بيئة الأسعار المرتفعة الحالية.

على الرغم من أن الجولة السابقة لم تكن فاشلة، إلا أنها لم تحقق نجاحاً كبيراً. فقد تم منح خمسة من أصل ستة تراخيص، لكن المنافسة كانت معتدلة، مما يعكس مشكلة طويلة الأمد في شروط قطاع المنبع الجزائري التي تجذب رأس المال الأجنبي الكافي بصعوبة. فقد كشفت جولة عام 2014 عن عقبات تتمثل في الضرائب المرتفعة والرقابة الحكومية الصارمة والمرونة التجارية المحدودة. وسعى قانون الهيدروكربونات الصادر في عام 2019 إلى تحسين الوضع من خلال توسيع خيارات العقود وإلغاء الشرط السابق الذي كان يلزم شركة سوناطراك الوطنية بامتلاك حصة لا تقل عن 51% في مشاريع المنبع.

أظهرت نتائج منح التراخيص في عام 2024 أن التعديلات بدأت تؤتي ثمارها. فقد دخلت شركة قطر للطاقة (QatarEnergy) مع شركة توتال إنرجيز (TotalEnergies) في رخصة أحرار، حيث تعمل توتال كمشغل، وتمتلك كل منهما حصة 24.5%. وحصلت شركة إيني (Eni) وشركة الاستكشاف والإنتاج البترولي التايلاندية (PTTEP) على مشروع رقان 2 الموجه للغاز. كما عززت الشركات الصينية مشاركتها، حيث حصلت شركة سينوبك (Sinopec) على كتلة حاسي بركان الشمالية وبدأت أعمال التنقيب عن الغاز في غيرن الكيسة، بينما دخلت شركة تشاينا ناشيونال بتروليوم (CNPC) إلى كتلة غاز زرفاية 2. وفي وقت لاحق، وقعت شركة إيني اتفاقية تقاسم إنتاج بقيمة 1.35 مليار دولار على حدود زمول الخبار، ومن المتوقع أن تنتج 415 مليون برميل مكافئ من النفط، بما في ذلك 9.3 مليار متر مكعب من الغاز. كما وقعت شركة مداد إنرجي السعودية عقدًا بقيمة 5.4 مليار دولار لكتلة إيليزي الجنوبية.

إن تنوع مجموعة المستثمرين له دلالة مهمة. تعمل شركة إيني في الجزائر منذ عام 1981، وتنتج حوالي 140 ألف برميل مكافئ من النفط يوميًا. توتال إنرجي هي مستثمر في المنبع ومشتر رئيسي للغاز الطبيعي المسال الجزائري. تجلب قطر للطاقة خبراتها في مجال الغاز الطبيعي المسال ودعمها المالي. ويشير دخول شركات PTTEP وسينوبك والشركات السعودية إلى أن انفتاح قطاع المنبع الجزائري لم يعد مقتصرًا على السوق الأوروبية فقط. لا تزال المفاوضات جارية مع شركتي شيفرون (Chevron) وإكسون موبيل (ExxonMobil) حول الغاز الصخري والغاز غير التقليدي، وإذا ظلت الشروط التجارية جذابة، فقد تحفز المزيد من الاهتمام المحتمل.

مكانة الجزائر التصديرية قوية، لكن قاعدة الإنتاج ليست مستقرة. البلاد هي أكبر منتج للغاز في أفريقيا، ويمثل الغاز حوالي 49% من إنتاج النفط والغاز. تقدر الموارد القابلة للاستخراج الإجمالية بنحو 2.5 إلى 3.4 تريليون متر مكعب من الغاز وحوالي 10.5 مليار برميل من النفط. لكن الحقول الحالية قد نضجت، والطلب المحلي في ارتفاع مستمر، والفائض التصديري يتعرض للضغط. ارتفع الإنتاج من حوالي 278 مليون متر مكعب يوميًا في عام 2021 إلى 287 مليون متر مكعب يوميًا في عام 2023، لكن الأخير يبدو وكأنه ذروة وليس بداية دورة نمو مستدامة.

العمود الفقري لقطاع المنبع الجزائري هو حقل حاسي الرمل، الذي لا يزال يشكل الأساس الرئيسي للإنتاج بعد 65 عامًا من التشغيل. بلغ هذا الحقل ذروته في منتصف التسعينيات، وهو الآن في مرحلة نضج عميق، حيث استُنفدت قاعدة الموارد الأولية البالغة 3 تريليونات متر مكعب إلى حوالي 20% من حجمها الأصلي. أدت الحقول التابعة وإجراءات الربط إلى إبطاء الانخفاض، لكن الاحتياطيات القابلة للاكتشاف تتناقص، وهامش المناورة لشركة سوناطراك يتقلص. يعود الكثير من الضغط الحالي إلى حظر دام 14 عامًا على عقود تقاسم الإنتاج وعقود الخدمة لحقول الغاز بين عامي 2005 و2019، والذي أعاق التطور عندما تلاشى الزخم في قطاع المنبع الناتج عن اكتشافات إمدادات إضافية في الثمانينيات والتسعينيات.

لا يزال الغاز عبر خطوط الأنابيب يشكل العمود الفقري لنظام التصدير الجزائري. يتم نقل حوالي ثلثي الصادرات عبر خطوط الأنابيب، بشكل رئيسي عبر خط ترانس ميد (عبر تونس وصقلية إلى إيطاليا) وخط ميدغاز البحري (المباشر إلى المرية في إسبانيا). تبلغ السعة السنوية لخط ترانس ميد حوالي 32 إلى 35 مليار متر مكعب، وقد نُقل عبره في السنوات الأخيرة حوالي 21 مليار متر مكعب. يمكن لخط ميدغاز نقل حوالي 10 إلى 10.5 مليار متر مكعب سنويًا. أما خط المغرب-إسبانيا الثالث فهو مغلق منذ عام 2021، بعد أن رفضت الجزائر تجديد اتفاقية العبور بسبب التوترات السياسية مع الرباط.

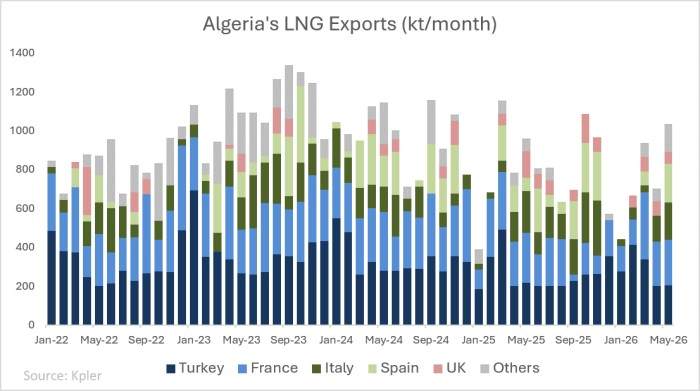

تعد إيطاليا الآن العميل الرئيسي للغاز الجزائري، حيث تستقبل حوالي 20 إلى 23 مليار متر مكعب سنويًا، ويعتمد حوالي 30% من احتياجاتها من الغاز على الإمدادات الجزائرية. إسبانيا أكثر تعقيدًا من الناحية السياسية لكنها لا تزال ذات أهمية هيكلية، حيث تلبي الجزائر حوالي 25% من وارداتها من الغاز. أظهرت المفاوضات التي بدأت في مارس 2026 لتوسيع خط ميدغاز بما يصل إلى مليار متر مكعب سنويًا أن الطلب على الغاز الجزائري عبر خطوط الأنابيب لا يزال قائمًا، وأن العائق يكمن في القدرة على التسليم.

صادرات الغاز الطبيعي المسال مماثلة ولكنها أكثر تقلبًا. تمتلك الجزائر محطتي تصدير للغاز الطبيعي المسال: محطة أرزيو/بني صاف الغربية، بطاقة تسييل تبلغ حوالي 20.8 مليون طن سنويًا؛ ومحطة سكيكدة الشرقية، بطاقة تشغيلية تبلغ حوالي 4.5 مليون طن سنويًا. بعد فك ارتباط أوروبا بالغاز الروسي، قفزت صادرات الغاز الطبيعي المسال من متوسط شهري يبلغ حوالي 900 ألف طن إلى مستوى قياسي بلغ 1.3 مليون طن في سبتمبر 2023، بزيادة قدرها 60% على أساس سنوي. فرنسا وإيطاليا وإسبانيا هي المشترين الأوروبيين الرئيسيين، بينما تستقبل تركيا ما يقرب من ربع الشحنات. بحلول عام 2025، انخفضت صادرات الجزائر من الغاز الطبيعي المسال إلى أوروبا إلى حوالي 9.5 مليون طن سنويًا، وهو ما يمثل حوالي 6% من واردات أوروبا من الغاز الطبيعي المسال، بانخفاض يبلغ حوالي مليوني طن سنويًا. وبإضافة صادرات خطوط الأنابيب، شكلت الجزائر حوالي 18% من واردات الاتحاد الأوروبي من الغاز بحلول عام 2025، لتحتل المرتبة الثانية بعد النرويج ومتقدمة على روسيا. وهذا يمنح الجزائر نفوذًا استراتيجيًا، خاصة تجاه إيطاليا وإسبانيا، ولكنه يزيد أيضًا من المخاطر: تحتاج أوروبا إلى بقاء الجزائر موثوقة، وتحتاج الجزائر إلى استثمارات جديدة في المنبع للحفاظ على الإنتاج.

تتحول المشكلة الحديثة نحو الطلب المحلي المتزايد في الجزائر. في عام 2025، تستهلك الجزائر حوالي 57 مليار متر مكعب سنويًا من الغاز، وهو ما يتجاوز نصف إنتاج البلاد. كل متر مكعب إضافي يتنافس عليه بين احتياجات الكهرباء والاستهلاك الصناعي وعقود خطوط الأنابيب وشحنات الغاز الطبيعي المسال. تشكل الهيدروكربونات حوالي 10% إلى 12% من الناتج المحلي الإجمالي وأكثر من 90% من عائدات الصادرات، والفائض التصديري المتضائل ليس مجرد مشكلة طاقة، بل هو أيضًا مشكلة مالية وتوازن خارجي.

هذا يجعل جولة عام 2026 أكثر أهمية مما قد تشير إليه الخريطة الإقليمية. لا يزال النفط ذا قيمة، لكن عضوية الجزائر في أوبك+ تضع سقفًا لاستثمارات النفط الخام المستقبلية. الغاز هو الأولوية الاستراتيجية، حيث يمكن أن يعزز دور الجزائر في أمن الإمدادات الأوروبية، ويحافظ على حصتها في السوق في إيطاليا وإسبانيا، ويوفر لشركة سوناطراك المزيد من الخيارات عبر الغاز الطبيعي المسال. لكن كل هذا يتطلب تطوير حقول نفط جديدة واستثمارات في البنية التحتية لمناطق الغاز الأقل تطورًا.

تواجه الجزائر فرصة نادرة: أوروبا تريد الحصول على الغاز من مصدر قريب، والمستثمرون يرغبون في تجنب المخاطر الأمنية في منطقة الخليج، والبلاد قامت بتعديل شروط قطاع المنبع بشكل أكثر مرونة مما كانت عليه قبل عقد من الزمان. لكن نافذة الفرصة ليست دائمة. فالحقول الناضجة والطلب المحلي المتزايد والفجوات في البنية التحتية ستؤدي إلى تآكل القدرة التصديرية بشكل مطرد ما لم يتم تسريع المشاريع الجديدة. إذا جلبت جولة المناقصات لعام 2026 رأس مال كبير، يمكن للجزائر تحويل الفرصة الجيوسياسية الحالية إلى ميزة غازية طويلة الأجل؛ وإذا كانت مخيبة للآمال، فقد تصبح البلاد موردًا تحتاجه أوروبا بشدة ولكن مع القليل جدًا من الغاز المتبقي للاستفادة منه بشكل كامل.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com