أخبار ar.wedoany.com، دخل مشروع البوتاس في الغابون لشركة Millennial Potash مرحلة التطوير، حيث صرّح رئيس مجلس إدارة الشركة، فرهاد أباشوف، بأن هذا المشروع يُعدّ واحداً من أكبر موارد البوتاس غير المطورة في العالم. ويجري حالياً العمل على دراسات الجدوى، وتقييم الأثر البيئي والاجتماعي، إلى جانب السعي للحصول على تمويل البناء. بالنسبة للمستثمرين، يقع هذا المشروع عند نقطة التقاء أمن إمدادات الأسمدة العالمية، والتنوع الجغرافي، ومساعي الشركة لدفع المشروع نحو إبرام صفقة أو بدء الإنتاج في الأجل القريب.

يغطي مشروع الغابون مساحة تبلغ حوالي 1500 كيلومتر مربع، وقد حددت أعمال الحفر الجارية حالياً نحو 6 مليارات طن من الموارد ضمن فئات الموارد المقاسة والمشار إليها والمستنتجة. وتشير الإدارة إلى أن أعمال الحفر هذه لم تغطِّ سوى حوالي 4% من إجمالي مساحة الترخيص، مما يدل على وجود إمكانات إضافية لتوسيع الموارد. وقد أكملت الشركة تقييماً اقتصادياً أولياً أظهر أن هيكل التكاليف لديها يندرج ضمن أدنى المستويات في صناعة البوتاس العالمية. ويشكل حجم الموارد، إلى جانب الموقع الجغرافي للمشروع قرب مراكز الطلب في البرازيل وأفريقيا، أساساً لحالة الاستثمار. ويُصنف المشروع ضمن التعدين بالمحاليل، وهو أقل كثافة رأسمالية مقارنة بمشاريع التعدين تحت الأرض الكبيرة الأخرى في المنطقة.

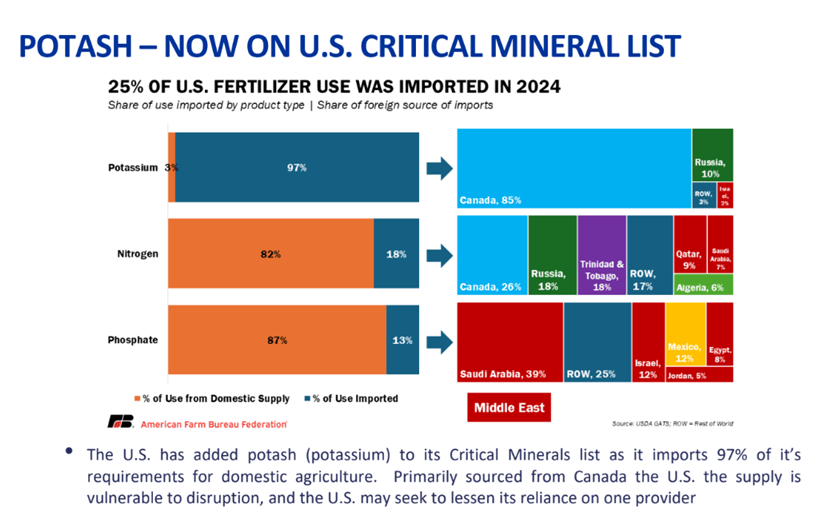

يتمثل السمة الأساسية لمشروع الغابون في دعم مؤسسة تمويل التنمية الدولية الأمريكية (US International Development Finance Corporation - DFC). بدأت DFC العناية الواجبة في أوائل عام 2024، وفي يونيو 2025 وقعت اتفاقية دعم رسمية، تشمل منحة لدراسة الجدوى بقيمة 3 ملايين دولار تُصرف على دفعات متطابقة (حصلت الشركة على أول 10% منها)، بالإضافة إلى مسار طويل الأجل لتمويل الديون لأغراض البناء، شريطة إكمال دراسات الجدوى والدراسات البيئية والاجتماعية والحصول على رخصة التعدين. وأشار أباشوف إلى أن تدخل DFC الأمريكية قد خفف من مخاطر المشروع على الصعيدين السياسي والمالي، وذكر دعم وزارة الخارجية الأمريكية وسفارتها في الغابون. وتسعى الشركة أيضاً للحصول على دعم من الحكومة الكندية بشكل منفصل. وتُعزى الإدارة اهتمام الحكومة الأمريكية إلى إدراج البوتاس في قائمة المعادن الحرجة الأمريكية، واستمرار اعتماد الولايات المتحدة على واردات البوتاس (بما في ذلك من روسيا).

سوق البوتاس العالمية شديدة التركيز، حيث تُقدر حصة روسيا وبيلاروسيا وكندا بنحو 70% من الإمدادات، وترتفع إلى حوالي 80% عند إضافة الأردن وإسرائيل. وتصف الإدارة هذا التركيز بأنه مصدر لانضباط التسعير: حيث تبلغ التكلفة الإجمالية المقدرة للمنتجين منخفضي التكلفة مثل Nutrien (كندا) وEuroChem (روسيا) حوالي 120 دولاراً للطن (FOB)، بينما تتراوح الأسعار الحالية بين 350 و400 دولار للطن. وتختلف الأسعار الإقليمية، حيث يبلغ سعر الصفقات في البرازيل حوالي 400-405 دولارات للطن، بينما تُفيد التقارير بأن الأسعار في أفريقيا تتجاوز 400 دولار للطن. ويبلغ الاستهلاك السنوي للبوتاس في أفريقيا حوالي مليوني طن، وهو حجم صغير مقارنة بـ 17 مليون طن في الصين (التي تستورد 10 ملايين طن منها)، لكنه سوق غير مُخدَّم بشكل كافٍ. وتضع الإدارة مشروع الغابون في موقع يخدم الزراعة الأفريقية كأولوية، مع مبيعات تكميلية إلى البرازيل وساحل المحيط الأطلسي للولايات المتحدة، واهتمام متزايد من المشترين الآسيويين.

تختلف طريقة الشركة في اتفاقيات الشراء المسبق عن هيكل المبيعات التقليدي البحت. توضح الإدارة أن الهدف هو الحصول على التزامات تغطي حوالي 20-25% من الإنتاج المستقبلي، ولكن فقط تجاه الأطراف المقابلة الراغبة في تقديم دعم مالي قبل البناء (استثمار مباشر في الأسهم أو ترتيبات دفع مسبق)، وليس مجرد اتفاقيات شراء بسيطة. تتراوح مدة شروط الشراء المسبق قيد المناقشة عادةً بين 3 و5 سنوات، وبعدها يُباع الإنتاج في السوق الفورية. فيما يتعلق بتمويل المشروع الإجمالي، تستهدف الإدارة هيكلاً رأسمالياً يميل نحو الديون: حوالي 60-65% تمويل بالديون بالإضافة إلى ترتيبات الإتاوات، مع تقليل تخفيف الأسهم إلى أدنى حد. وتتركز مناقشات الأسهم حالياً على المستثمرين الأمريكيين، بالإضافة إلى منحة DFC والتزامات الديون المتوقعة، كما تُدرج المجموعات الصناعية العاملة في قطاع الأسمدة في أفريقيا كشركاء محتملين.

الجدول الزمني الذي أعلنته الإدارة هو: إكمال دراسة الجدوى بحلول نهاية عام 2026 أو أوائل عام 2027، وتحديد خطة التمويل وبدء البناء بحلول نهاية عام 2027، تليها فترة بناء تتراوح بين 18 و24 شهراً. يعتمد المشروع على طريقة التعدين بالمحاليل، والتي تتضمن حقن المياه تحت الأرض لإذابة البوتاس، ثم ضخ المحلول الملحي إلى السطح للتبخير والفصل. وتذكر الإدارة أن هذه الطريقة أقل كثافة رأسمالية من التعدين تحت الأرض، ولها بصمة سطحية محدودة. وقد استخدم فريق الإدارة نفسه هذه الطريقة سابقاً في مشروع في مقاطعة ساسكاتشوان (الذي بيع لاحقاً لشركة K+S AG الألمانية، وبلغ طاقته الإنتاجية أكثر من مليوني طن سنوياً) ومشروع في إثيوبيا (الذي استحوذت عليه لاحقاً شركة ICL الإسرائيلية).

ترتبط الجدوى الاقتصادية للمشروع بالبنية التحتية المحيطة. يمكن استخدام ميناء نقل موجود (طورته مجموعة خاصة مقرها لندن) لدعم الإنتاج الأولي. وتعمل الشركة مع مجموعة الشركاء على تطوير ميناء مياه عميقة مقترح، يتم تمويله وتشغيله من قبل جهات خارجية مقابل رسوم المناولة. وتشير الإدارة إلى أن هذا سيمكن من توسيع الطاقة الإنتاجية تدريجياً من حوالي 800 ألف طن سنوياً في البداية إلى 4-5 ملايين طن سنوياً. وقد تم مؤخراً تمديد خط أنابيب غاز طبيعي إلى الساحل لدعم محطة توليد كهرباء قريبة من المشروع، وتتوقع الإدارة توسعة هذه المحطة كجزء من تخطيط الجدوى.

تسعى الإدارة بالتوازي إلى مسارين: التمويل الكامل للمشروع من خلال الديون والمنح والأسهم، والاندماجات أو الاستحواذات أو المشاريع المشتركة أو الشراكات الاستراتيجية المحتملة. ويشير أباشوف إلى أنه في عملية بيع مشروع البوتاس السابقة لشركة ICL، كان المشتري يمتلك 17% من الأسهم، لكنه دفع علاوة 50% لشراء الأسهم المتبقية، ويعتقد أن هذه النتيجة تعود جزئياً إلى وجود مؤسسة التمويل الدولية (International Finance Corporation) كشريك تمويلي مما زاد من المصداقية. ويمتلك مكتب العائلة السنغافوري Quaternary Group (الذي لديه خلفية في التعدين والزراعة) حصة أقلية كبيرة في Millennial Potash، وتذكر الإدارة أنها تشارك بطريقة مماثلة ذات المسار المزدوج. وتشير الإدارة إلى أن البيع لمشترين صينيين قد يستبعد استمرار مشاركة DFC، بينما سيحتفظ المشتري أو الشريك الغربي بإمكانية الوصول إلى حزمة دعم DFC الحالية.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com