أخبار ar.wedoany.com، أصدرت مؤسسة وود ماكنزي (Wood Mackenzie) المتخصصة في أبحاث قطاعي الطاقة والموارد الطبيعية، في يونيو 2026، أحدث تقرير بحثي لها يفيد بأن حصة حقوق الملكية التي تسيطر عليها الشركات الصينية من موارد الليثيوم المستخرجة عالمياً سترتفع من حوالي الثلث في عام 2020 إلى 39% بحلول عام 2030. وأشار التقرير إلى أن "مواقع الإنتاج" و"حقوق الملكية" لمناجم الليثيوم العالمية تشهد انقساماً متزايداً وحاداً، وهو اتجاه يعيد تشكيل هيكل سلاسل التوريد للمعادن الحيوية على مستوى العالم.

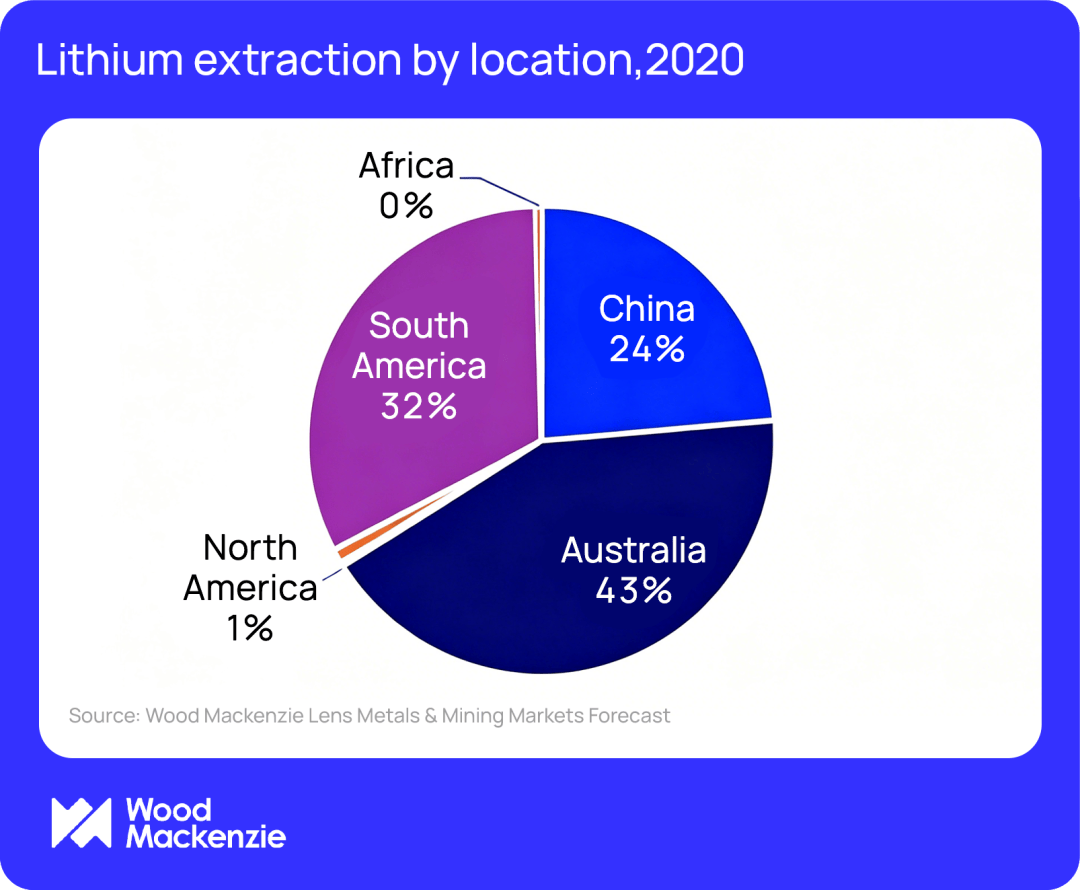

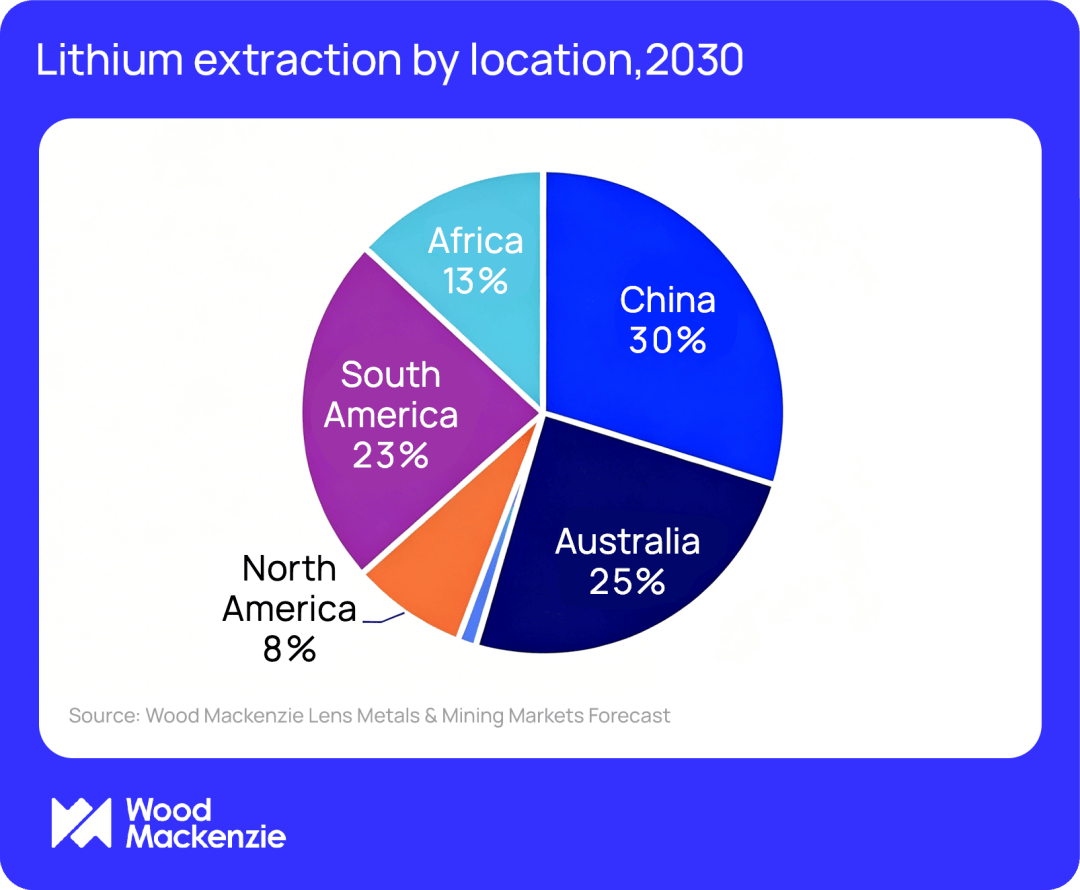

وفقاً لتحليل وود ماكنزي المستند إلى بيانات منصة "لينز" (Lens) للمعادن والتعدين، فإن أستراليا، التي هيمنت لفترة طويلة على خريطة إمدادات الليثيوم العالمية، استحوذت في عام 2020 على 43% من الإنتاج العالمي من المناجم، لكن من المتوقع أن تنخفض هذه النسبة إلى 25% بحلول عام 2030. ولا يعود هذا الانخفاض إلى تراجع الاستثمارات في المناجم الأسترالية، بل إلى سرعة وتيرة زيادة الطاقة الإنتاجية في مناطق أخرى، ولا سيما في أفريقيا. فمن المتوقع أن تقفز حصة أفريقيا من إنتاج الليثيوم من المناجم من صفر تقريباً في عام 2020 إلى 13% بحلول عام 2030، مما يمثل أحد أبرز التحولات الإقليمية الجذرية في المراحل الأولى لسلسلة توريد بطاريات الليثيوم. وعلى الرغم من أن النمو في الإنتاج العالمي يتجه نحو التنوع الجغرافي، إلا أن حقوق ملكية الأصول لا تزال تتركز بشكل كبير في أيدي عدد محدود جداً من الشركات، وتتصدرها الشركات الصينية.

لقد تجاوزت استراتيجية توزيع حقوق ملكية الشركات الصينية بكثير نطاق المناجم المحلية لديها. فقد أنشأت الشركات الصينية حصصاً كبيرة من الأصول في كل من أستراليا والأرجنتين، وفي الوقت نفسه، قامت بنشر رؤوس أموالها على نطاق واسع في أفريقيا، مما سد الفجوة التي خلفها المستثمرون الغربيون الذين أصبحوا أكثر حذراً. إن العرض الأخير من قبل شركة "هوايو كوبالت" (Huayou Cobalt) للاستحواذ على شركة "أتلانتيك ليثيوم" (Atlantic Lithium) والمشاركة في استثمار مشترك في مشروع "إيوايا" (Ewoyaa) في غانا، هو أحدث مثال على توسع الشركات الصينية في حصصها ضمن خريطة الليثيوم العالمية. وقد سبق ذلك صفقات مثل حصول شركة "تيانكي ليثيوم" (Tianqi Lithium) على حصة 51% في منجم "غرينبوشز" (Greenbushes) في غرب أستراليا، واستثمار شركة "هاينان للتعدين" (Hainan Mining) في مشروع ليثيوم "بوغوني" (Bougouni) في مالي، مما عزز مكانة الشركات الصينية في مناطق الإنتاج الأساسية.

تشير وود ماكنزي إلى أن أفريقيا تُظهر بوضوح الفجوة المتزايدة بين إنتاج الليثيوم وملكيته. فبالرغم من أن القارة الأفريقية ستستحوذ على 13% من إنتاج الليثيوم من المناجم عالمياً بحلول عام 2030، إلا أن الشركات التي تتخذ من أفريقيا مقراً لها من المتوقع ألا تمتلك سوى 1% من الإنتاج العالمي. وباستثناءات قليلة، فإن نمو إنتاج الليثيوم في أفريقيا يتم تمويله بشكل أساسي من قبل رأس المال الصيني. تواجه أمريكا الجنوبية أيضاً ضغوطاً تنافسية، حيث من المتوقع أن تنخفض حصة المنطقة من الإمدادات العالمية من الليثيوم إلى أقل من الربع بحلول عام 2030، وتعزى هذه المعوقات إلى أسباب هيكلية: فدورة إنتاج الليثيوم من البحيرات المالحة طويلة، وتعقيدات توسعة الطاقة الإنتاجية عالية جداً، بينما تتوسع طاقة إنتاج الصخور الصلبة في مناطق أخرى من العالم باستمرار وبسرعة. من المتوقع أن تحتفظ الشركات التي تتخذ من أستراليا مقراً لها، بدعم من أصولها المحلية واستثماراتها الخارجية، بحوالي 21% من ملكية الإنتاج العالمي لليثيوم بحلول عام 2030.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com