- تعريف المنتج وحدود السوق

المبدّل الصناعي جهاز شبكي يربط وحدات التحكم PLC، وأنظمة التحكم الموزع DCS، وأجهزة الإدخال والإخراج، ومحركات السرعة، والروبوتات، والكاميرات، والحساسات، وبوابات الحوسبة الطرفية والخوادم داخل بيئة تشغيل صناعية. وظيفته الأساسية شبيهة بالمبدّل المكتبي، لكن قيمة المنتج تأتي من تحمل الحرارة والاهتزاز والضوضاء الكهرومغناطيسية، ومن التكرار والتشخيص والأمن ودورة الحياة الطويلة.

ينقسم السوق أولاً إلى مبدلات غير مُدارة للاستخدامات البسيطة، ومبدلات مُدارة من الطبقة الثانية أو الثالثة للتطبيقات التي تحتاج VLAN وQoS وSNMP وIGMP Snooping والتوجيه والسياسات الأمنية. وينقسم ثانياً حسب السرعة إلى Fast Ethernet وGigabit و2.5/5/10 Gigabit، وحسب الشكل إلى DIN Rail أو Rack Mount، وحسب الطاقة إلى منتجات تقليدية أو PoE/PoE+/PoE++.

تتباين دورة الشراء حسب التطبيق. ففي مصنع متوسط قد يُشترى الجهاز ضمن لوحة تحكم أو خط إنتاج؛ وفي محطة كهرباء أو مشروع نفط وغاز يدخل ضمن مواصفات EPC وقائمة موردين معتمدين؛ وفي السكك الحديدية أو الموانئ يخضع لمعايير بيئية واتصالات خاصة؛ وفي مركز بيانات صناعي أو منشأة رقمية يصبح التكامل مع أدوات الأمن والمراقبة شرطاً أساسياً.

|

الفئة |

الخصائص المعتادة |

العميل/التطبيق |

عامل القرار الرئيسي |

|

غير مُدار |

5–16 منفذاً، إعداد شبه معدوم، DIN، طاقة مزدوجة أحياناً |

آلات بسيطة، لوحات OEM، ربط محلي |

السعر، المتانة، سهولة الاستبدال |

|

مُدار L2 |

VLAN، QoS، SNMP، RSTP/MSTP، حلقات صناعية |

المصانع، المياه، المباني الصناعية |

الإدارة، التكرار، توافق البروتوكول |

|

مُدار L3 |

توجيه، ACL، سياسات متقدمة، ربط قطاعات |

محطات كبيرة، شبكات OT متعددة المناطق |

الأمن، القابلية للتوسع، التكامل |

|

PoE صناعي |

تغذية كاميرات ونقاط وصول وهواتف وأجهزة طرفية |

النقل، الموانئ، الأمن، التعدين |

ميزانية الطاقة، الحرارة، الحماية من الارتفاعات |

|

مبدلات المرافق والطاقة |

IEC 61850-3، توقيت دقيق، PRP/HSR، ألياف |

المحطات الفرعية وتوليد الطاقة |

الاعتماد، زمن الاستعادة، EMC |

|

مبدلات النقل القاسية |

اهتزاز وصدمات وحرارة واسعة، موصلات خاصة أحياناً |

السكك، الطرق، المركبات والموانئ |

الشهادة البيئية وطول دورة الحياة |

1.حجم السوق ومرحلة الدورة

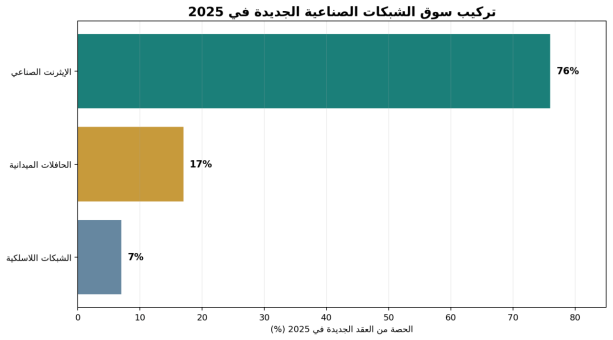

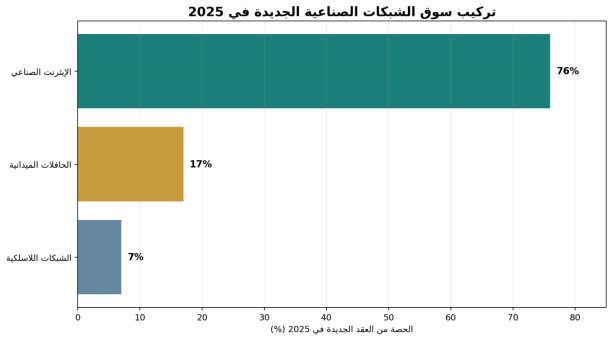

تشير بيانات HMS إلى أن الإيثرنت الصناعي استحوذ على 76% من العقد الجديدة في 2025، مقابل 17% للحافلات الميدانية و7% للاتصالات اللاسلكية. وفي 2026 ارتفعت حصة الإيثرنت إلى 79%. هذا لا يعني اختفاء الحافلات الميدانية فوراً؛ فالقاعدة المركبة كبيرة، وتظل بعض العمليات مناسبة لتقنيات مستقرة وبسيطة، إلا أن الاستثمار الجديد والربط مع أنظمة IT والحوسبة الطرفية يدفعان الطلب نحو الإيثرنت.

مرّ السوق بتباطؤ في 2024؛ وقد قدّر مسح HMS انخفاض العقد الجديدة بنحو 10–11% بسبب ضعف الاستثمار الصناعي وتراكم المخزون، ولا سيما في أوروبا وصناعة السيارات. ثم تحسّن الاستقرار في 2025 مع تطبيع مكونات الإلكترونيات وتراجع أثر دورة المخزون. لذلك يُفسَّر الأداء الحالي كتطبيع بعد تصحيح، وليس كتغير في المسار طويل الأجل.

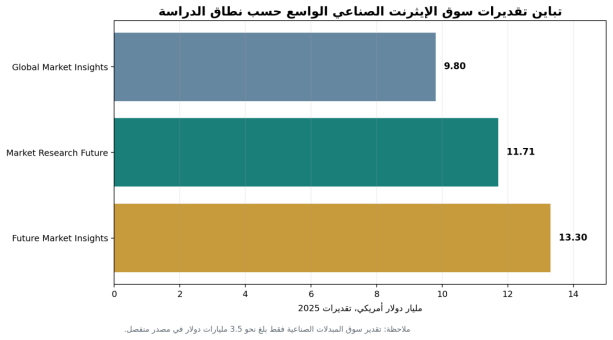

بالنسبة إلى قيمة السوق، يقدّر Custom Market Insights سوق مبدلات الإيثرنت الصناعية وحدها بنحو 3.5 مليارات دولار في 2025، مع وصول محتمل إلى 7.1 مليارات في 2034 وبمعدل مركب 7.2%. أما التقارير التي تستخدم تعريفاً أوسع للإيثرنت الصناعي فتقدم قيماً أعلى: 9.8 مليارات دولار لدى Global Market Insights، و11.71 ملياراً لدى Market Research Future، و13.3 ملياراً لدى Future Market Insights في 2025. ويجب ألا تُعامل هذه الأرقام كتناقض بقدر ما تعكس اختلاف النطاق.

الاستنتاج العملي هو أن سوق الأجهزة قابل للنمو بمعدل متوسط إلى مرتفع من خانة واحدة، بينما تنمو القيمة المضافة الأسرع في البرمجيات الأمنية، والإدارة المركزية، والتحليلات، والخدمات ودعم دورة الحياة. كما أن زيادة سرعات الشبكة وPoE والألياف ترفع متوسط قيمة الوحدة حتى عندما يضغط التنافس على أسعار المنتجات الأساسية.

الشكل 2. تركيب العقد الجديدة في سوق الشبكات الصناعية عام 2025

المصدر: HMS Networks، Industrial Network Market Shares 2025.

الشكل 3. نطاق تقديرات سوق الإيثرنت الصناعي الواسع في 2025

المصدر: Global Market Insights، Market Research Future، Future Market Insights؛ الأرقام تقديرات بحثية تجارية وليست إحصاءات حكومية.

- محركات الطلب حسب التطبيق

3.1 التصنيع الذكي والروبوتات

تحتاج خطوط الإنتاج الحديثة إلى نقل متزامن للبيانات بين PLC والروبوتات والمحركات والرؤية الآلية وأنظمة الجودة. زيادة الروبوتات المتنقلة AMR، والكاميرات عالية الدقة، والتوأم الرقمي، والصيانة التنبؤية ترفع عدد المنافذ وحركة البيانات. ويصبح التكرار السريع والتشخيص عن بعد أكثر أهمية من السرعة الاسمية وحدها.

3.2 الطاقة والمرافق

في المحطات الفرعية وشبكات الكهرباء، ترتبط الفرصة برقمنة الحماية والتحكم والقياس وفق IEC 61850. تتطلب هذه البيئات مقاومة كهرومغناطيسية واختبارات بيئية، وتوقيتاً دقيقاً، وشبكات احتياطية مثل PRP وHSR التي يمكن أن توفر تعافياً سلساً عند تعطل مسار واحد. ويكون الاعتماد الرسمي وسجل المشروعات أهم من السعر الأولي.

3.3 النفط والغاز والبتروكيماويات والمياه

تدفع مشاريع التوسع والرقمنة في الحقول والمصافي والبتروكيماويات ومحطات التحلية الطلب على أجهزة ذات حرارة تشغيل واسعة، ومنافذ ألياف لمسافات طويلة، وتغذية مزدوجة، وطلاء واقٍ من التآكل، وشهادات بيئية. في المياه، تتوزع المواقع جغرافياً وتزداد أهمية الإدارة المركزية والاتصال الآمن بالمحطات البعيدة.

3.4 النقل والموانئ والمراقبة

تستخدم السكك والطرق والموانئ مبدلات PoE لتغذية الكاميرات ونقاط الوصول وأجهزة الحافة. وتحتاج الشبكة إلى تجاوز الأعطال، وتحمل الاهتزاز ودرجات الحرارة، ودعم VLAN وMulticast. في هذه التطبيقات قد تتجاوز ميزانية PoE، وتصميم التهوية، وحماية الصواعق والارتفاعات أثر عدد المنافذ في قرار الشراء.

3.5 مراكز البيانات الصناعية والحوسبة الطرفية

زيادة مراكز البيانات في الخليج، والربط بين مراكز التحكم والمنشآت الطرفية، تدفع إلى 10 Gigabit وأمن أكثر صرامة وإدارة موحدة. إلا أن المبدّل الصناعي لا يحل محل مبدّل مركز البيانات في كل الحالات؛ قيمته تظهر في المناطق القاسية أو الطرفية القريبة من المعدات، حيث لا تتوافر بيئة مكيفة مستقرة.

- البروتوكولات والتحول التقني

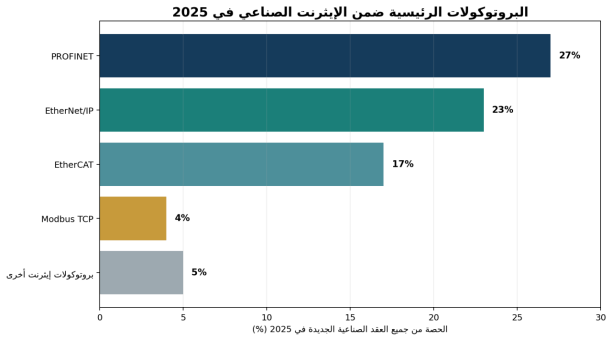

في 2025 تصدّر PROFINET حصة العقد الجديدة بنسبة 27% من السوق الكلي، تلاه EtherNet/IP بنسبة 23% ثم EtherCAT بنسبة 17%، بينما بلغ Modbus TCP نحو 4% وبقية بروتوكولات الإيثرنت نحو 5%. لا يحدد البروتوكول المبدّل وحده دائماً، لكن دعمه للـMulticast وQoS والتكرار والتشخيص يؤثر مباشرة في الاستقرار.

يتجه السوق إلى شبكات Gigabit افتراضياً في المشروعات الجديدة، مع 10 Gigabit في العمود الفقري والرؤية الآلية ومراكز التحكم. كما توسع PoE++ قدرة الشبكة على تغذية أجهزة أعلى استهلاكاً، لكن ذلك يرفع الحرارة ومتطلبات مصدر الطاقة وحساب الميزانية لكل منفذ. لهذا قد يكون مبدّل ذو قدرة اسمية عالية غير مناسب عملياً إذا لم يُحسب خفض القدرة عند درجات الحرارة المرتفعة.

تمثل TSN مجموعة تحسينات معيارية للإيثرنت بهدف زمن انتقال محدد وتقلب منخفض وفقد محدود. فائدتها الأكبر هي تقارب حركة التحكم الحرجة مع بيانات IT على بنية واحدة، لكن التبني يتطلب منظومة متوافقة من المبدلات والأجهزة والبرمجيات، وليس شراء جهاز يحمل شعار TSN فقط.

في الأمن، تنتقل المواصفات من كلمات عامة مثل «يدعم الأمن» إلى متطلبات قابلة للتدقيق: إدارة هويات وصلاحيات، تسجيل أحداث، تشفير بروتوكولات الإدارة، تحديثات موقعة، إيقاف الخدمات غير المستخدمة، إدارة الثغرات، تقسيم المناطق والقنوات وفق ISA/IEC 62443، وإثبات دورة تطوير آمنة.

الشكل 4. البروتوكولات الرئيسية ضمن العقد الصناعية الجديدة في 2025

المصدر: HMS Networks. تمثل النسب حصة كل بروتوكول من جميع العقد الجديدة، وليس من الإيثرنت فقط.

|

التقنية/المعيار |

القيمة العملية |

ما يجب التحقق منه عند الشراء |

التطبيقات الأكثر ارتباطاً |

|

IEC 61850-3 |

متطلبات بيئية وEMC لمعدات اتصالات المرافق |

نسخة الشهادة، نطاق الطراز، تقارير الاختبار |

المحطات الفرعية وتوليد الطاقة |

|

IEC 62439-3 PRP/HSR |

تكرار بمسارين مع تعافٍ سلس |

عدد المنافذ، دعم RedBox، الأداء تحت الحمل |

الحماية والتحكم الكهربائي والعمليات الحرجة |

|

ISA/IEC 62443 |

إطار أمني لدورة حياة أنظمة التحكم والمكونات |

شهادة المنتج/التطوير، إدارة الثغرات والتحديثات |

النفط والغاز والطاقة والمياه والمصانع الكبرى |

|

IEEE 802.1 TSN |

اتصال حتمي وزمن انتقال محدود |

الملفات المدعومة والتوافق بين الموردين |

الحركة والتحكم المتقارب والرؤية الآلية |

|

IEEE 802.3bt PoE++ |

طاقة أعلى عبر أربعة أزواج |

ميزانية الطاقة، الحرارة، نوع الكابل والحماية |

الكاميرات، نقاط الوصول، أجهزة الحافة |

|

IEEE 1588/PTP |

تزامن دقيق عبر الشبكة |

Transparent/Boundary Clock والدقة الفعلية |

الطاقة، الحركة، الاختبار والقياس |

- هيكل التكلفة والأسعار والاقتصاد الكلي للملكية

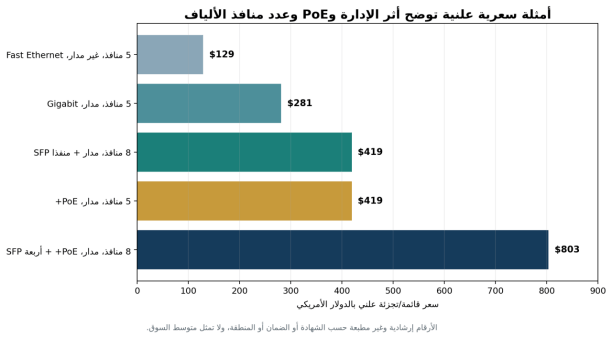

يتراوح السعر العلني للمبدلات الصناعية الأساسية من نحو مئة دولار للمنتجات الصغيرة غير المُدارة إلى عدة مئات أو أكثر للمنتجات المُدارة وPoE والألياف. وتوضح أمثلة علنية في السوق الأمريكية سعراً يقارب 129 دولاراً لمبدّل غير مُدار بخمسة منافذ Fast Ethernet، ونحو 281 دولاراً لمبدّل مُدار بخمسة منافذ Gigabit، ونحو 419 دولاراً لنماذج مُدارة أو PoE، ونحو 803 دولارات لنموذج PoE مُدار بثمانية منافذ وأربعة منافذ SFP. هذه أمثلة تجزئة ولا تصلح للمقارنة المباشرة بين الشهادات ومستويات الدعم.

تتحدد التكلفة بالمعالج والشريحة الشبكية، عدد منافذ الألياف، وحدات الطاقة، هيكل التبريد، مكونات الحرارة الواسعة، حماية ESD/Surge، الذاكرة، التراخيص، الاختبارات والشهادات. وقد يكون الفرق بين منتجين متشابهين شكلياً ناتجاً عن خفض القدرة عند الحرارة، ومدة توفر قطع الغيار، أو سياسة تحديث البرامج الثابتة، وهي عوامل لا تظهر في جدول المنافذ.

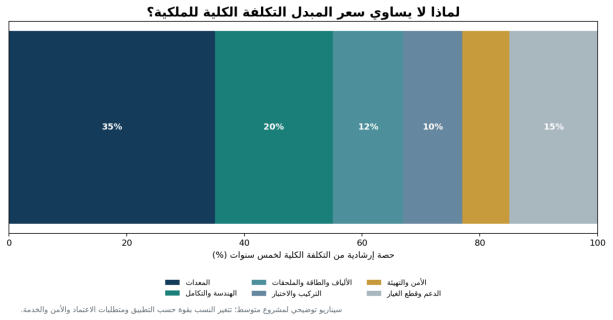

في مشروع متوسط، لا تمثل الأجهزة إلا جزءاً من التكلفة الكلية للملكية. تشمل بقية التكلفة التصميم، تكوين VLAN والتكرار، الألياف والوحدات البصرية، مصادر الطاقة، الخزائن، الاختبار، التكامل مع أدوات المراقبة، النسخ الاحتياطي للإعدادات، الأمن، التدريب، قطع الغيار، وزيارات الموقع. لذلك قد يكون المنتج الأغلى أولياً أقل تكلفة إذا خفّض التوقف وسهّل الإدارة.

ينبغي تقييم المورد بعمر المنتج المتوقع، وفترة الدعم، وزمن إصدار الإصلاحات الأمنية، ووضوح سياسة نهاية العمر، وإمكانية استبدال الطراز دون إعادة تصميم كاملة. في مرافق الخليج قد تضيف الخزائن المكيفة أو الحماية من الشمس والملوحة تكلفة تفوق فرق السعر بين مبدّلين.

الشكل 5. أمثلة علنية لأسعار فئات مختلفة من المبدلات الصناعية

المصدر: قوائم Eaton/Tripp Lite لدى موزعين علنيين، تم الاطلاع في يوليو 2026. الأرقام إرشادية وغير شاملة للشحن والضرائب.

الشكل 6. سيناريو إرشادي لتوزيع التكلفة الكلية للملكية على خمس سنوات

المصدر: تحليل Wedoany؛ ليس متوسطاً رسمياً، ويختلف حسب حجم المشروع والتطبيق والبلد.

|

متغير التكلفة |

أثره على السعر الأولي |

أثره على TCO |

سؤال الشراء الحاسم |

|

الإدارة L2/L3 |

متوسط إلى مرتفع |

خفض الأعطال وتسريع التشخيص |

هل يحتاج المشروع توجيهاً وسياسات أو إدارة مركزية؟ |

|

PoE/PoE++ |

يرفع السعر ومصدر الطاقة |

قد يخفض تمديدات الكهرباء لكنه يزيد الحرارة |

ما ميزانية الطاقة الفعلية عند أعلى حرارة؟ |

|

الألياف وSFP |

تكلفة منافذ ووحدات ضوئية |

خفض مشاكل المسافة والتداخل |

هل الوحدات مقيدة بعلامة محددة؟ |

|

الشهادات الصناعية |

تكلفة اختبار واعتماد |

خفض مخاطر الرفض والفشل |

هل الشهادة تغطي الطراز والنسخة المطلوبة؟ |

|

الأمن والتحديثات |

قد يتطلب ترخيصاً أو منصة |

يخفض مخاطر الحوادث والتوقف |

ما مدة الدعم وزمن معالجة الثغرات؟ |

|

الخدمة المحلية |

هامش موزع ومخزون |

خفض زمن الاستبدال والتوقف |

هل تتوافر قطع غيار ودعم داخل البلد؟ |

- المشهد الإقليمي العالمي

6.1 أوروبا

تحافظ أوروبا على طلب تقني مرتفع بفضل الآلات، والسيارات، والطاقة، والسكك، والعمليات. PROFINET وEtherCAT قويان، كما تتزايد متطلبات الأمن والامتثال. إلا أن ضعف الاستثمار الصناعي والسيارات في 2024 ضغط على الطلب قصير الأجل. الفرصة الأفضل هي تحديث المواقع القائمة، والأمن، والطاقة، وربط خطوط الإنتاج القديمة بالحوسبة الطرفية.

6.2 أمريكا الشمالية

تتميز المنطقة بقوة EtherNet/IP، والاستثمار في التصنيع المحلي، والطاقة، والمياه، ومراكز البيانات. تتزايد أهمية متطلبات الأمن والتجزئة الشبكية وإدارة الأصول، وتفضّل المشروعات الكبيرة الموردين ذوي التكامل مع منصات الأتمتة والدعم المحلي. فرص المورد الجديد موجودة في القطاعات المتخصصة والمنتجات القاسية، لكن الاعتماد والمراجع عاملان حاسمان.

6.3 الصين وشرق آسيا

تستفيد الصين من أكبر قاعدة تصنيع وأتمتة ومن سلسلة توريد إلكترونية واسعة، لكنها أيضاً أكثر الأسواق تنافساً سعرياً. تنمو المنتجات المحلية في الأداء والأمن، بينما تظل العلامات الدولية قوية في المشروعات التي تعتمد منصات أتمتة محددة. اليابان وكوريا تركزان على الآلات الدقيقة وأشباه الموصلات والسيارات، حيث الاعتمادية والتزامن ودورة الحياة أهم من السعر المنخفض.

6.4 الهند وجنوب شرق آسيا

يدعم توسع التصنيع والإلكترونيات واللوجستيات والطاقة الطلب على المبدلات الصناعية، لكن السوق حساس للسعر ويعتمد على الموزعين ومتكاملي الأنظمة. يمكن للموردين المنافسة عبر خطوط منتجات معيارية وشهادات واضحة، مع خدمة محلية وتدريب، بدلاً من محاولة بيع حلول فائقة المواصفات لكل تطبيق.

6.5 أمريكا اللاتينية وأفريقيا

الطلب أكثر ارتباطاً بالمشروعات في التعدين والطاقة والمياه والموانئ والنقل. القرار غالباً بيد EPC أو موزع فني، مع أهمية التمويل وتوفر القطع. وتمثل الألياف والحرارة الواسعة والحماية من الصواعق نقاط بيع مهمة في المواقع المتباعدة، بينما يظل خطر العملة والتأخر في المشروع مرتفعاً.

|

المنطقة |

محركات الطلب |

الخصائص التقنية/الشرائية |

الفرصة للمورد الجديد |

|

أوروبا |

تحديث المصانع، الطاقة، السكك، الأمن |

PROFINET/EtherCAT، امتثال وأمن مرتفع |

متوسطة؛ أفضل في التخصص والتحديث |

|

أمريكا الشمالية |

التصنيع، المرافق، النفط والغاز، البيانات |

EtherNet/IP، دعم محلي وقوائم اعتماد |

متوسطة إلى مرتفعة في القطاعات المتخصصة |

|

الصين |

قاعدة تصنيع ضخمة وأتمتة مستمرة |

تنافس سعري قوي وتوسع الموردين المحليين |

صعبة في الفئة العامة؛ أفضل في التقنيات المتخصصة |

|

اليابان/كوريا |

الآلات الدقيقة وأشباه الموصلات والسيارات |

جودة ودورة حياة وتزامن دقيق |

انتقائية وتتطلب شريكاً قوياً |

|

الهند/آسيان |

تصنيع جديد ولوجستيات وطاقة |

سعر وخدمة وتدريب محلي |

مرتفعة نسبياً مع توزيع فعال |

|

أمريكا اللاتينية/أفريقيا |

تعدين ومياه وطاقة وموانئ |

مشروعات EPC، ألياف، مخاطر عملة وتمويل |

مشروطة بتمويل وشريك محلي |

- دول الخليج والشرق الأوسط وشمال أفريقيا: فصل مستقل

تمثل المنطقة سوقاً جذاباً لأن نموها لا يعتمد على قطاع واحد. فالسعودية والإمارات تدفعان التصنيع الذكي ومراكز البيانات والبنية التحتية؛ قطر توسع الغاز الطبيعي المسال؛ عُمان تطور اللوجستيات والصناعة والطاقة والمياه؛ مصر والمغرب يوسعان القاعدة الصناعية؛ بينما تعتمد الجزائر والعراق بدرجة أكبر على الطاقة والمشروعات العامة. لكن الفرصة تتطلب تخصيصاً بيئياً وتجاريًا أكبر من أسواق المصانع التقليدية.

7.1 السعودية

يجمع الطلب السعودي بين برنامج المصانع المستقبلية، الذي يستهدف تحويل 4,000 مصنع نحو الأتمتة والتقنيات المتقدمة، وقاعدة المدن الصناعية التي تضم أكثر من 4,000 مصنع قائم أو تحت الإنشاء وفق MODON، ونمو مراكز البيانات من نحو 68 ميغاواط في 2021 إلى أكثر من 440 ميغاواط في 2025 وفق وزارة الاتصالات. كما تدفع مشاريع الطاقة والمياه والتعدين واللوجستيات الطلب على الشبكات القاسية.

تتطلب السوق فهماً للمحتوى المحلي والمشتريات الحكومية، والتسجيل والامتثال عبر المنصات المعنية مثل SABER عند انطباقها، وقبول المنتج لدى مالك المشروع أو EPC. أفضل دخول هو موزع فني أو متكامل محلي مع مخزون، ثم بناء مراجع في قطاع محدد، وليس توزيعاً عاماً بلا دعم.

7.2 الإمارات

تدعم Operation 300bn وبرنامج التحول التكنولوجي تبني الصناعة 4.0، بينما يعزز برنامج القيمة الوطنية المضافة ICV توجيه الإنفاق إلى الاقتصاد المحلي. وقد أعلنت وزارة الصناعة وصول مساهمة القطاع الصناعي في الناتج إلى نحو 205 مليارات درهم بنهاية 2023. الفرص قوية في النفط والغاز والمياه والموانئ والتصنيع ومراكز البيانات والبنية الرقمية.

السوق مفتوحة للعلامات الدولية لكنها تنافسية، وتفضّل الحلول التي تتكامل مع الموردين العالميين وتقدم توثيقاً ودعماً سريعاً. يمكن للموردين الآسيويين النجاح عند توفير شهادات وأمن ومرجعية محلية، مع شريك قادر على الدخول إلى قوائم الموردين ومناقصات الجهات الحكومية وشركات الطاقة.

7.3 قطر وعُمان

في قطر، يرفع توسع North Field طاقة LNG من 77 مليون طن سنوياً إلى 110 ثم 126، ومع مشروع North Field West إلى 142 مليون طن بحلول نهاية 2030. وهذا يدعم الطلب على شبكات العمليات والمراقبة والأمن في الغاز والبتروكيماويات والمرافق. الدخول يعتمد على EPC وقوائم الموردين ومتطلبات الاعتمادية العالية.

في عُمان، ترتبط الفرصة برؤية عُمان 2040، والتحول الرقمي الحكومي، والموانئ والمناطق الحرة والصناعات والطاقة المتجددة والهيدروجين والمياه. حجم السوق أصغر من السعودية والإمارات، لكن المشروعات المتخصصة تتيح فرصاً لموردين ذوي خدمة مرنة وشريك محلي قوي.

7.4 مصر والمغرب والجزائر والعراق

أقرت مصر الاستراتيجية الوطنية للصناعة في أغسطس 2024، مستهدفة رفع مساهمة الصناعة في الناتج من 14% إلى 20% بحلول 2030 ومضاعفة العمالة الصناعية. تخلق المصانع والمياه والطاقة والنقل سوقاً واسعاً، لكن العملة والتمويل والسعر وشروط السداد يجب أن تُدار بدقة. تُفضّل خطوط منتجات متعددة المستويات وتمويل موزع محلي.

يستفيد المغرب من سياسة النظم الصناعية في السيارات والطيران والإلكترونيات والطاقة، ما يدعم الطلب على حلول موثوقة ومتوافقة مع سلاسل توريد أوروبية. أما الجزائر والعراق فتوجد فرص في النفط والغاز والكهرباء والمياه، لكنها أكثر ارتباطاً بالمشروعات الحكومية وEPC، مع مخاطر أعلى في الاعتماد واللوجستيات والتأخر في الدفع.

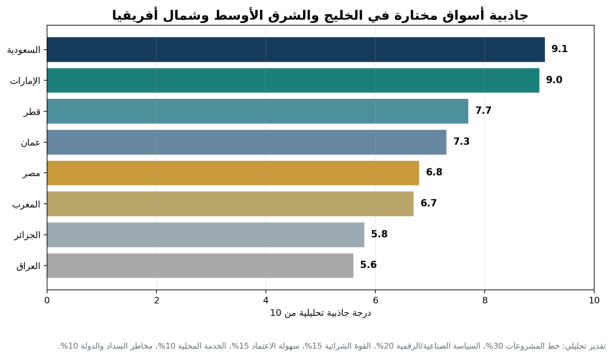

الشكل 7. تقييم تحليلي لجاذبية أسواق مختارة في GCC وMENA

المصدر: تحليل Wedoany استناداً إلى خط المشروعات والسياسات الصناعية والقوة الشرائية ومتطلبات الدخول ومخاطر السداد. ليس تصنيفاً رسمياً.

|

السوق |

مصادر الطلب |

بوابة الدخول |

العقبة الرئيسية |

التقييم |

|

السعودية |

المصانع، البيانات، الطاقة، المياه، التعدين |

موزع/متكامل + EPC + اعتماد ومحتوى محلي |

القوائم المعتمدة والخدمة المحلية |

مرتفع جداً |

|

الإمارات |

النفط والغاز، الموانئ، البيانات، التصنيع |

موزع قوي + ICV + مراجع محلية |

منافسة عالية ومتطلبات خدمة |

مرتفع جداً |

|

قطر |

LNG والبتروكيماويات والمرافق |

EPC وقائمة موردين معتمدين |

متطلبات فنية واعتمادية صارمة |

مرتفع انتقائياً |

|

عُمان |

الموانئ، الطاقة، المياه، الصناعة |

شريك محلي ومشروعات محددة |

حجم أصغر ودورات مشروع طويلة |

مرتفع متوسط |

|

مصر |

التصنيع، المياه، النقل، الطاقة |

موزع متعدد المستويات وتمويل |

العملة والسعر والسداد |

متوسط مرتفع |

|

المغرب |

السيارات والطيران والطاقة والموانئ |

متكامل محلي وربط بسلاسل أوروبا |

اعتمادات ومنافسة أوروبية |

متوسط مرتفع |

|

الجزائر |

النفط والغاز والكهرباء والمياه |

EPC ومناقصات عامة |

الإجراءات واللوجستيات |

متوسط |

|

العراق |

الطاقة والكهرباء والمياه والبنية |

EPC وموزع ذي قدرة تنفيذية |

الأمن والسداد وتأخر المشاريع |

متوسط مشروط |

7.5 متطلبات التكيف البيئي والخدمة في المنطقة

- الحرارة: يجب التحقق من الأداء عند 60–75 درجة مئوية، وخفض قدرة PoE، ومسافة التهوية، لا الاكتفاء بحد تشغيل مكتوب.

- الغبار والرمال: الخزانة والمرشحات وتصميم التبريد السلبي وإغلاق المنافذ غير المستخدمة عناصر أساسية.

- الملوحة والرطوبة: المواقع الساحلية ومحطات التحلية تحتاج طلاءاً واقياً ومواد مناسبة واختبار تآكل.

- الطاقة: الارتفاعات والبرق وجودة التغذية تفرض حماية ومصادر مزدوجة وتأريضاً صحيحاً.

- المسافات: الألياف ووحدات SFP المناسبة للحرارة تقلل التداخل وتخدم المواقع المتباعدة.

- الخدمة: مخزون محلي، وحدات بديلة معدة مسبقاً، نسخ إعدادات، دعم عربي/إنجليزي، وزمن استجابة تعاقدي.

- سلسلة القيمة والمشهد التنافسي

تبدأ السلسلة بشرائح التحويل والمعالجات والذاكرة ومكونات الطاقة والموصلات والوحدات الضوئية. يليها التصميم الإلكتروني والميكانيكي والبرمجيات الثابتة والاختبارات، ثم التصنيع والاعتماد، ثم قنوات التوزيع ومتكاملو الأنظمة وEPC، وأخيراً خدمات التهيئة والمراقبة والأمن والصيانة. يتحقق الهامش الأعلى عادةً في المنتجات المعتمدة والمنصات الإدارية والخدمة، بينما تتعرض الأجهزة الأساسية لضغط سعري.

يضم المستوى العالمي الأول شركات أتمتة وشبكات مثل Siemens وCisco وBelden/Hirschmann وMoxa وPhoenix Contact وRockwell Automation وSchneider Electric وWestermo. تعتمد قوتها على العلامة، والتكامل مع منصات الأتمتة، والشهادات، وشبكات التوزيع، ودورة الدعم. ويضم مستوى المتخصصين شركات تركز على النقل أو المرافق أو الحافة أو المنتجات القاسية.

توسعت الشركات الصينية مثل Kyland وH3C وHuawei وInHand Networks و3onedata وMaiwe في السرعات والشهادات والمنصات، مستفيدة من التكلفة وسلسلة التوريد. إلا أن النجاح خارجياً يتفاوت حسب الأمن، والاعتماد، والدعم المحلي، والقدرة على تلبية قوائم الموردين. لا يوجد أساس عام موثوق لترتيب حصة سوقية دقيقة، لذا الأنسب مقارنة القدرات لا إنتاج تصنيف رقمي مصطنع.

|

الفئة التنافسية |

نقاط القوة |

نقاط الضعف المعتادة |

الاستراتيجية الأنسب في MENA |

|

شركات الأتمتة العالمية |

تكامل المنصة، علامة، شهادات، دعم |

سعر أعلى وقنوات أكثر صرامة |

المشروعات الكبرى والمالكون المعتمدون |

|

متخصصو الشبكات الصناعية |

عمق تقني ومرونة وفئات قاسية |

وعي علامة أقل من كبار الأتمتة |

تطبيقات متخصصة عبر موزع فني |

|

شركات الشبكات المؤسسية |

أمن وإدارة مركزية وربط IT/OT |

قد تكون أقل تخصصاً في بيئات OT القاسية |

المراكز الكبيرة والبيانات والطاقة |

|

الموردون الصينيون |

تكلفة، سرعة تطوير، نطاق منتجات |

تفاوت في الاعتماد والدعم والقبول |

خطوط معتمدة + شريك + مخزون + أمن |

|

موردون محليون/مجمّعون |

وصول وخدمة ومعرفة بالمشتريات |

اعتماد تقني محدود أحياناً |

التجميع والخدمة والشراكات والمحتوى المحلي |

- فرص دخول الموردين الدوليين والصينيين

ينبغي تقسيم العرض إلى ثلاثة مستويات: اقتصادي موثوق للآلات واللوحات، ومتوسط مُدار للمصانع والمياه، ومتقدم مع شهادات وأمن وتكرار للمرافق والنفط والغاز والنقل. هذا يمنع استخدام منتج باهظ في تطبيق بسيط أو منتج غير كافٍ في تطبيق حرج.

للدخول إلى السعودية والإمارات وقطر، يجب بناء ملف اعتماد يتضمن شهادات الطراز، تقارير الحرارة وEMC والاهتزاز، سياسة الأمن، جدول دعم البرامج الثابتة، بيان المنشأ، قائمة مراجع، وضماناً واضحاً. كما ينبغي توفير ملفات فنية عربية/إنجليزية ورسومات وتكوينات مرجعية يمكن لمتكامل الأنظمة استخدامها بسرعة.

يمكن للمورد الصيني أن يحوّل ميزة السعر إلى ميزة قيمة عبر إبقاء مخزون محلي، وتدريب الشريك، وتوفير RMA سريع، وتقديم وحدات SFP ومصادر طاقة وخزائن متوافقة، وإتاحة أدوات نسخ الإعدادات والمراقبة. في المشروعات الكبيرة، قد يكون التجميع المحلي أو التخصيص أو التعاون مع EPC أكثر فعالية من البيع المباشر.

يجب الحذر من التوسع الأفقي السريع عبر موزعين غير متخصصين؛ فالمبدّل الصناعي منتج يحتاج دعماً قبل البيع وبعده. الشريك الصحيح يجب أن يفهم شبكات OT وبروتوكولات الأتمتة، لا أن يبيع معدات IT فقط. كما ينبغي قياس الأداء بعدد الاعتمادات، والمشروعات المرجعية، وزمن الدعم، وتكرار الطلب، وليس بحجم الشحنة الأولى.

|

المرحلة |

الإجراء |

مؤشر النجاح |

المدة الإرشادية |

|

1. اختيار القطاع |

تحديد قطاعين: مثل المياه + التصنيع أو الطاقة + النقل |

رسالة منتج واضحة وقائمة عملاء مستهدفة |

0–2 شهر |

|

2. جاهزية الاعتماد |

تجميع الشهادات والأمن وتقارير الاختبار والوثائق العربية |

ملف اعتماد كامل لكل عائلة |

1–4 أشهر |

|

3. الشريك المحلي |

اختيار موزع/متكامل تقني وتحديد مخزون ودعم |

مهندسون مدربون وSLA واضح |

2–5 أشهر |

|

4. مشروع مرجعي |

بدء تطبيق محدود قابل للقياس |

تشغيل مستقر وقصة حالة موثقة |

4–12 شهراً |

|

5. قوائم الموردين |

التقديم لدى المالك وEPC والجهات العامة |

قبول الطراز في قائمة معتمدة |

6–18 شهراً |

|

6. التوطين والخدمة |

مخزون/تجميع/إصلاح أو دعم إقليمي |

زمن RMA أقل وتكرار مشتريات |

12–36 شهراً |

- المخاطر الرئيسية وإجراءات التخفيف

أكبر خطر تقني هو التعامل مع الشبكة كسلعة. قد يعمل المنتج في المختبر ثم يفشل تحت حرارة الخزانة أو عاصفة كهربائية أو ازدحام Multicast. لذلك يجب اختبار السيناريو الكامل: مصدر الطاقة، الألياف، البروتوكول، التكرار، الحمل، درجات الحرارة، وإجراءات الاستعادة.

في الأمن، قد تصبح الثغرة أو انتهاء الدعم سبباً لإقصاء المنتج من مشروع كامل. يلزم وجود قناة إفصاح عن الثغرات، وجدول تحديثات، وتوقيع للبرامج الثابتة، ونسخ احتياطي للإعدادات، وسجل أحداث، ودليل تقوية. كما يجب عدم الادعاء بامتثال ISA/IEC 62443 دون تحديد نطاق الشهادة بدقة.

تجارياً، تضغط السعة التصنيعية والمنافسة على الأسعار، بينما ترتفع تكلفة الشهادات والخدمة. وفي MENA تضيف متطلبات المحتوى المحلي، وقوائم الاعتماد، والعملات، وتأخر المشروعات، وشروط الدفع مخاطر كبيرة. يحتاج المورد إلى حدود ائتمانية وشروط تسليم وتأمين ودور واضح بينه وبين الموزع وEPC.

|

الخطر |

الاحتمال/الأثر |

الإشارة المبكرة |

إجراء التخفيف |

|

ضغط الأسعار والمنتجات المتشابهة |

مرتفع/متوسط |

مناقصات تقارن بعدد المنافذ فقط |

تمييز بالأمن والشهادة والخدمة وTCO |

|

فشل الحرارة أو PoE |

متوسط/مرتفع |

خفض قدرة غير واضح أو خزائن مغلقة |

اختبار حراري وتصميم طاقة وخزانة صحيح |

|

ثغرات أو نهاية دعم |

متوسط/مرتفع جداً |

تحديثات نادرة وسياسة EOL غامضة |

SLA أمني وخريطة دعم وSBOM |

|

عدم توافق البروتوكول |

متوسط/مرتفع |

ازدحام Multicast أو زمن استعادة ضعيف |

اختبار قبول FAT/SAT بملف حركة واقعي |

|

رفض الاعتماد/المحتوى المحلي |

متوسط/مرتفع |

وثائق ناقصة أو شريك غير مؤهل |

ملف اعتماد وشراكة أو تجميع محلي |

|

تأخر المشروع والسداد |

مرتفع في بعض الدول/مرتفع |

تغييرات نطاق واعتمادات بطيئة |

دفعات مرحلية وتأمين ائتمان وحدود تعرض |

|

تقلب العملة والشحن |

متوسط/متوسط |

اتساع فروق العملة أو وقت التوريد |

تسعير قصير المدة ومخزون إقليمي |

|

التوترات الجيوسياسية والقيود |

متوسط/مرتفع |

تغيّر تراخيص أو منشأ مكونات |

مصادر بديلة وشفافية سلسلة التوريد |

- توقعات 2026–2029 والاستنتاج

من المرجح أن يواصل سوق مبدلات الإيثرنت الصناعية نمواً متوسطاً إلى مرتفعاً من خانة واحدة حتى 2029، لكن جودة النمو ستختلف. الفئات الأساسية غير المُدارة ستواجه ضغطاً سعرياً شديداً، بينما تنمو القيمة في المبدلات المُدارة، وPoE عالي القدرة، والألياف، و10 Gigabit، والتكرار، والتوقيت، والأمن والإدارة المركزية.

لن يكون TSN تحولاً فورياً شاملاً، بل تبنياً تدريجياً تقوده تطبيقات الحركة والرؤية والتقارب بين OT وIT. وفي المقابل، سيصبح الأمن شرطاً أسرع انتشاراً لأنه يدخل في سياسات المالكين والتأمين والامتثال. لذلك ستستفيد الشركات التي تربط الأجهزة بدورة تطوير آمنة ومنصة إدارة وخدمة طويلة.

في GCC وMENA، ستظل السعودية والإمارات أكبر منصتين للنمو المتنوع، بينما تقدم قطر فرصاً عالية القيمة في LNG والعمليات، وعُمان فرصاً منتقاة في الموانئ والمياه والطاقة، ومصر والمغرب حجماً صناعياً أكبر مع حساسية مالية أعلى. النجاح سيذهب إلى المورد الذي يوازن بين المواصفة العالمية والتكيف المحلي، لا إلى الأرخص أو الأكثر شهرة تلقائياً.

الخلاصة: المنتج لم يعد مجرد «صندوق منافذ»؛ إنه نقطة تحكم في استمرارية التشغيل والأمن والبيانات. قرار الشراء الجيد يبدأ بتحديد مستوى خطورة التطبيق، ثم اختيار معيار الاعتمادية والأمن والتوقيت، ثم تقييم التكلفة الكلية والخدمة المحلية. ويجب على الموردين بناء موثوقية قابلة للإثبات، لا الاعتماد على مواصفات تسويقية عامة.