أخبار ar.wedoany.com، الإشارة الجوهرية التي أطلقتها أخبار هندسة الطاقة في 10 يونيو ليست استمرار توسع سوق واحد، بل تحول مشاريع الطاقة العالمية من "بناء المزيد من القدرات" إلى "بناء منظومات طاقة مقبولة في آن واحد لرأس المال، والأحمال، والجهات التنظيمية، والصناعات المحلية". وهذا يعني أن عتبة المنافسة أمام الشركات الصينية في مجال هندسة الطاقة عند دخولها الأسواق الخارجية آخذة في الارتفاع: ففي الماضي، كان التفوق يتحقق بأسعار المعدات، وسرعة تنفيذ عقود EPC، واكتمال سلسلة التوريد؛ أما الآن، فيجب عليها في الوقت نفسه الإجابة عن مسائل أكثر تعقيدًا مثل شراء الكهرباء الخضراء، وجدولة تخزين الطاقة، واستيعاب الهيدروجين، وتطوير النفط والغاز في المياه العميقة، والربط بالشبكة الكهربائية، والموافقات البيئية، وأحمال مراكز البيانات، وهياكل التعاون المحلي.

المجموعة الأولى من الإشارات تأتي من تمويل مشاريع الطاقة المتجددة وربطها بالأحمال. يُظهر إطلاق شركة Grenergy في تشيلي لأكبر مصنع لتخزين الطاقة بالبطاريات في الأمريكتين، Elena، بسعة 3.5 جيجاواط/ساعة أن تطوير الطاقة الجديدة في شمال تشيلي لم يعد يقتصر على محطات الطاقة الشمسية الكهروضوئية بحد ذاتها، بل أصبح يوفر طاقة قابلة للجدولة على مدار الساعة بصيغة "الطاقة الشمسية + التخزين". تبلغ السعة الأولية لمشروع Elena 3.5 جيجاواط/ساعة، مع خطط للتوسع مستقبلًا إلى 7 جيجاواط/ساعة، وهو مدرج ضمن منظومة مشروع واحة أتاكاما، مما يشير إلى تحول أصول الطاقة الجديدة من موارد متقطعة إلى بنية تحتية كهربائية مستقرة تدعم قطاعات التعدين ومراكز البيانات والمستخدمين الصناعيين. يظهر منطق مماثل أيضًا في اتفاقية شراء الطاقة الشمسية بقدرة 180 ميجاواط (تيار مستمر) بين شركتي Zelestra الأمريكية وMeta، حيث غطى التعاون بين Meta وZelestra حوالي 1.4 جيجاواط من مشاريع الطاقة الشمسية، حيث تقوم شركات التكنولوجيا بربط أحمال مراكز البيانات مباشرة بمشاريع الطاقة المتجددة الجديدة من خلال اتفاقيات شراء الطاقة طويلة الأجل.

المجموعة الثانية من الإشارات تأتي من التغيرات في نموذج تطوير مشاريع الطاقة. يُظهر إطلاق شركة Eskom Green في جنوب أفريقيا لاختيار شركاء من القطاع الخاص لأول خط أنابيب للطاقة المتجددة بقدرة 2 جيجاواط أن شركات الكهرباء الحكومية التقليدية تعيد تجميع الأراضي، ومواقع الربط بالشبكة، وخطوط أنابيب المشاريع، ورأس المال الخاص، لدفع عجلة تحول الطاقة عبر كيانات ذات أغراض خاصة، وتمويل المشاريع، واتفاقيات شراء الطاقة الثنائية، وتكوينات تخزين الطاقة. جنوب أفريقيا لا تشتري ببساطة مجموعة من الألواح الشمسية أو التوربينات الهوائية، بل تقوم ببناء هيكل تجاري جديد يجمع بين أراضي محطات الفحم المتقاعدة، والربط بالشبكة، واحتياجات إزالة الكربون للعملاء الصناعيين، وتمويل تحول الطاقة العادل. أهمية هذه الأسواق بالنسبة للشركات الصينية تكمن في أن فرص الدخول إلى الأسواق الخارجية قد امتدت من "بيع المعدات للمشاريع" إلى "المشاركة في تصميم هيكل المشروع، وإغلاق التمويل، والصيانة والتشغيل طويلة الأجل".

المجموعة الثالثة من الإشارات تأتي من الطلب الصارم لسلاسل التوريد الصناعية على الكهرباء الخضراء. يُظهر تعاون Foxconn وBrookfield لتطوير مشروع طاقة متجددة بقدرة 1 جيجاواط في فيتنام أن قواعد التصنيع في جنوب شرق آسيا تدمج تكلفة الكهرباء، وأمن الطاقة، والامتثال لمعايير الكربون المنخفض في المنافسة ضمن سلسلة التوريد. يخطط المشروع لطاقة الرياح والطاقة الشمسية وتخزين الطاقة، وسيخدم Foxconn وشركاء سلسلة التوريد المحليين في فيتنام من خلال اتفاقيات شراء الطاقة طويلة الأجل. بالنسبة لشركات معدات الطاقة الصينية، فإن الفرص في أسواق فيتنام وتايلاند وإندونيسيا وماليزيا لا تقتصر على محطات الطاقة العامة، بل تشمل أيضًا توفير الكهرباء الخضراء لمناطق التصنيع للتصدير، وسلاسل صناعة الإلكترونيات، وقواعد قطع غيار السيارات، ومجمعات مراكز البيانات. من يستطيع تجميع الألواح الشمسية، والعاكسات، وأنظمة تخزين الطاقة، ومعدات التوزيع، ومنصات إدارة الطاقة، والقدرات الإنشائية المحلية في حزمة قابلة للتمويل، فمن المرجح أن يدخل نظام التوريد طويل الأجل لعملاء السلسلة الصناعية.

المجموعة الرابعة من الإشارات تأتي من دخول مشاريع الهيدروجين مرحلة "تقييد الشراء". يُظهر بدء التشغيل التجاري للمرحلة الثانية من مشروع الهيدروجين الأخضر في عمان بقيمة 4.2 مليار دولار في عام 2030 أن مشاريع الهيدروجين الأخضر في الشرق الأوسط تنتقل من مرحلة الترويج المفاهيمي إلى مرحلة التشغيل المرحلي، واتفاقيات الشراء، وتركيب المعدات. يخطط المشروع بعد اكتماله الكامل لإنتاج 800 ألف طن سنويًا من الأمونيا الخضراء و142 ألف طن من الهيدروجين الأخضر. توفر شركة Sungrow Hydrogen الصينية أجهزة التحليل الكهربائي للماء القلوي للمشروع، مما يشير إلى أن المعدات الصينية الأساسية قد دخلت بالفعل سلسلة توريد الهيدروجين الأخضر في الشرق الأوسط. ولكن يجب أيضًا ملاحظة اتجاه آخر، حيث يعكس اتفاقية توريد الهيدروجين الأخضر بين شركتي Salzgitter الألمانية وEWE الاعتماد القوي لإزالة الكربون الصناعي في أوروبا على شبكات أنابيب الهيدروجين، وقواعد الكهرباء الخضراء، ودعم التكاليف، وآليات الشراء طويلة الأجل. إن تصدير الهيدروجين الأخضر ليس مجرد بيع أجهزة التحليل الكهربائي، بل إن مصدر طاقة التحليل الكهربائي، وأجهزة التحليل، والضغط، والتخزين والنقل، والربط بالشبكة، وتعديل العمليات الصناعية للمستخدمين، والإعانات الحكومية، كلها عوامل تحدد معًا إمكانية نجاح المشروع.

المجموعة الخامسة من الإشارات تأتي من الطلب المستمر على مرونة هندسة النفط والغاز التقليدية. لم يؤد توسع الطاقة الجديدة إلى القضاء على فرص هندسة النفط والغاز، بل أدى إلى إعادة تسعير البنية التحتية للنفط والغاز عالية المواصفات. يتضمن إطلاق شركة بتروبراس البرازيلية لمناقصة جديدة لمشروع المياه العميقة في سيرجيبي فحص شراء وحدات FPSO، والدعم الفني للمنصات، وتصميم وبناء ساحات تخزين الأنابيب، وملحقات خطوط أنابيب الغاز الطبيعي. يخطط المشروع لربط 32 بئرًا وتركيب حوالي 134 كيلومترًا من خطوط أنابيب الغاز الطبيعي، مما يشير إلى أن تطوير النفط والغاز في المياه العميقة لا يزال يحفز الطلب على المعدات البحرية، وخدمات الفحص، والأنابيب، والصمامات، والمعدات الكهربائية، والأتمتة، وإدارة المشاريع. في الوقت نفسه، يُظهر إتمام مشروع دلفين للغاز الطبيعي المسال في خليج المكسيك الأمريكي لتمويل يتجاوز 5 مليارات دولار أن البنية التحتية لتصدير الغاز الطبيعي المسال الأمريكي لا تزال تجتذب رأس المال المالي متعدد المستويات، وشركات النقل البحري، والتجار الدوليين في مجال الطاقة. بالنسبة للشركات الصينية، لم تغادر هندسة النفط والغاز المسرح عند الدخول إلى الأسواق الخارجية، لكن منطق الدخول أصبح يميل أكثر نحو الشهادات، وسجلات تنفيذ المشاريع، ومعايير السلامة البحرية، وهياكل التمويل، وموافقة المالكين الدوليين.

المجموعة السادسة من الإشارات تأتي من اندماج الطاقة والبنية التحتية الرقمية. على الرغم من أن بناء الصين لأول مركز بيانات تحت الماء يعمل بطاقة الرياح بقدرة 24 ميجاواط باستثمارات 1.6 مليار يوان حدث داخل الصين، إلا أن له أهمية نموذجية للشركات التي تتجه إلى الأسواق الخارجية: ففي المستقبل، قد يتم تجميع مراكز البيانات الخارجية، وطاقة الرياح البحرية، والكابلات البحرية، وأنظمة التبريد، وأنظمة التوزيع، والصيانة الذكية في حزمة هندسية جديدة. تعمل قدرة الحوسبة للذكاء الاصطناعي على تغيير منحنى الطلب على الكهرباء؛ إذا كانت شركات الطاقة تفهم فقط جانب التوليد، فسيكون من الصعب عليها دخول الحلقات عالية القيمة؛ الفرصة الحقيقية تكمن في توفير حلول بنية تحتية للطاقة ذات معامل فعالية استخدام طاقة منخفض (PUE)، ونسبة عالية من الكهرباء الخضراء، وموثوقية عالية للأحمال عالية الكثافة.

تشير هذه الفئات من الأخبار مجتمعة إلى تغيير عميق في دخول هندسة الطاقة إلى الأسواق الخارجية: السوق العالمية لا تفتقر إلى المعدات المنفردة، بل تفتقر إلى القدرة على تنظيم المشاريع التي يمكنها تجاوز قيود الموافقات، والتمويل، والربط بالشبكة، وشراء الإنتاج، والصيانة والتشغيل، والتوطين. يركز سوق أمريكا اللاتينية على التصاريح البيئية، والربط بالشبكة، وجدولة تخزين الطاقة، وأحمال التعدين؛ يركز سوق الشرق الأوسط على سلسلة صناعة الهيدروجين الأخضر، وأشكال المنتجات للتصدير، والتنسيق مع المجمعات الكبيرة؛ يركز السوق الأوروبي على إزالة الكربون الصناعي، والإعانات الحكومية، وشهادات الكربون المنخفض، والبنية التحتية للشبكات؛ يركز سوق جنوب شرق آسيا على الكهرباء الخضراء للتصنيع، وأسعار الكهرباء طويلة الأجل، والامتثال لسلاسل التوريد الأجنبية؛ بينما يركز سوق أمريكا الشمالية بشكل أكبر على اتفاقيات شراء الطاقة، وأحمال مراكز البيانات، وتصدير الغاز الطبيعي المسال، وهياكل تمويل المشاريع. لا يمكن للشركات الصينية تصنيف هذه الأسواق ببساطة على أنها "نمو في الطلب على الطاقة الجديدة"، بل يجب عليها فهم الظروف المقيدة لكل منطقة على حدة.

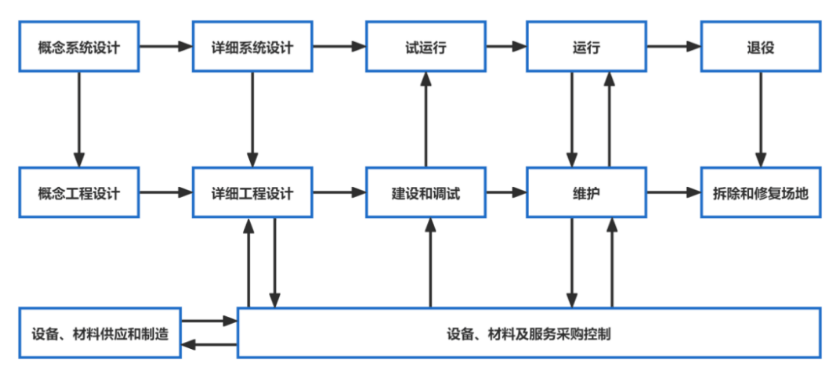

بالنسبة لشركات الهندسة الصينية، يجب ألا يقتصر التركيز في المرحلة التالية من الدخول إلى الأسواق الخارجية على المنافسة السعرية المنخفضة في عقود EPC، بل يجب تعزيز القدرات في التطوير الأولي، والاستشارات الفنية، ودراسات الربط بالشبكة، والتنسيق لتقييم الأثر البيئي، والصيانة والتشغيل طويلة الأجل، والتعاون في إعداد وثائق التمويل. يولي المالكون في الخارج أهمية متزايدة لمخاطر دورة حياة المشروع بأكملها؛ إذا قدمت الشركات الصينية خدمات البناء فقط، فمن المحتمل أن تظل محصورة في هوامش ربح منخفضة ومخاطر تنفيذ عالية؛ أما إذا تمكنت من المشاركة مبكرًا في تصميم الحلول، واختيار المعدات، وتنظيم البناء، والصيانة الرقمية، وضمان الأداء، فستتمكن من التحول من مقاول إلى شريك منظومي.

بالنسبة لشركات المعدات، تتحول المنافسة في الأسواق الخارجية من "معايير المنتج" إلى "ملاءمة السيناريو". يجب أن تتكيف أنظمة تخزين الطاقة مع درجات الحرارة العالية، والارتفاعات العالية، والملوحة العالية، وقواعد جدولة الشبكة؛ يجب أن تفي العاكسات الشمسية ومحولات التوزيع بمعايير الربط بالشبكة المحلية ومتطلبات الاعتماد؛ يجب أن تواجه التوربينات الهوائية ومكوناتها ظروف الرياح المختلفة، وظروف النقل، ونصف قطر الصيانة؛ لا يجب النظر إلى أجهزة التحليل الكهربائي من حيث الكفاءة والتكلفة فحسب، بل يجب أيضًا أن تتوافق مع تقلبات الكهرباء الخضراء، ونقاء الهيدروجين، ومنافذ استخدام الهيدروجين الصناعي، ومعايير السلامة؛ بينما يجب أن تواجه معدات النفط والغاز معايير API وASME، ومقاومة التآكل البحري، والحماية من الانفجارات، وأنظمة تدقيق المالكين. إن الدخول إلى الأسواق الخارجية ليس مجرد ترجمة المنتجات المحلية الناضجة إلى لغة أخرى، بل هو دمج المنتج في النظام الهندسي المحلي.

بالنسبة للشركات العاملة في جميع أنحاء السلسلة الصناعية، تكمن الفرصة الأكبر في المنطقة المتقاطعة بين "الطاقة والصناعة". مشروع تخزين الطاقة في تشيلي يخدم قطاعي التعدين ومراكز البيانات، ومشروع الكهرباء الخضراء في فيتنام يخدم سلسلة توريد التصنيع، واتفاقية شراء الطاقة الشمسية في الولايات المتحدة تخدم عمالقة التكنولوجيا، والهيدروجين الأخضر في ألمانيا يخدم إزالة الكربون من صناعة الصلب، والنفط والغاز في المياه العميقة في البرازيل يخدم أمن الطاقة ونقل الغاز الطبيعي. توضح هذه الحالات أن العملاء النهائيين لمشاريع الطاقة يتوسعون من شركات الكهرباء التقليدية ليشملوا شركات التعدين، وشركات الصلب، ومصنعي الإلكترونيات، وشركات الحوسبة السحابية، والموانئ، والمناطق الصناعية. إذا استمرت الشركات الصينية في تقسيم الأسواق حسب الصناعة الواحدة، فمن السهل أن تفوت فرص المشاريع عبر القطاعات؛ أما إذا تمكنت من تنظيم قدراتها في المنتجات والهندسة حول سيناريوهات الأحمال، فستتمكن من الحصول على قوة تفاوضية أعلى في الأسواق الخارجية.

في السنوات الواحدة إلى الثلاث القادمة، سيظهر تمايز أكثر وضوحًا في دخول هندسة الطاقة إلى الأسواق الخارجية. أولاً، ستواجه الشركات التي تعتمد فقط على المعدات منخفضة السعر للفوز بالمشاريع ضغوطًا، لأن متطلبات المشاريع الخارجية من حيث الاعتماد والتمويل والتسليم ومسؤولية ما بعد البيع ستستمر في الارتفاع. ثانيًا، ستستفيد الشركات التي تمتلك قدرات مشتركة في "المعدات + الهندسة + الرقمنة + الشركاء المحليين"، خاصة في مجالات تخزين الطاقة، والهيدروجين الأخضر، وتزويد مراكز البيانات بالطاقة، وطاقة الرياح البحرية، وخطوط أنابيب النفط والغاز، والكهرباء الخضراء للمناطق الصناعية. ثالثًا، ستتمكن الشركات التي تفهم الهياكل الرأسمالية ولغة السياسات للمالكين في الخارج من دخول طبقة اتخاذ القرار في المشاريع في وقت أبكر من تلك التي تفهم فقط أعمال البناء.

ما يستحق الاهتمام حقًا في أخبار هندسة الطاقة في 10 يونيو ليس أي دولة أضافت عددًا معينًا من الميجاواط من القدرات، بل أن مشاريع الطاقة العالمية تتحول إلى أنظمة هندسية معقدة. العتبة التالية لدخول الشركات الصينية إلى الأسواق الخارجية ليست ما إذا كان لديها منتجات أم لا، بل ما إذا كان بإمكانها وضع منتجاتها ضمن هيكل مشروع خارجي قابل للتمويل، والربط بالشبكة، وشراء الإنتاج، والتشغيل، والامتثال؛ الشركات القادرة على تحقيق ذلك فقط هي التي يمكنها أن تتحول من مجرد مورد في هندسة الطاقة الخارجية إلى مشارك طويل الأجل في إعادة بناء البنية التحتية العالمية للطاقة.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com