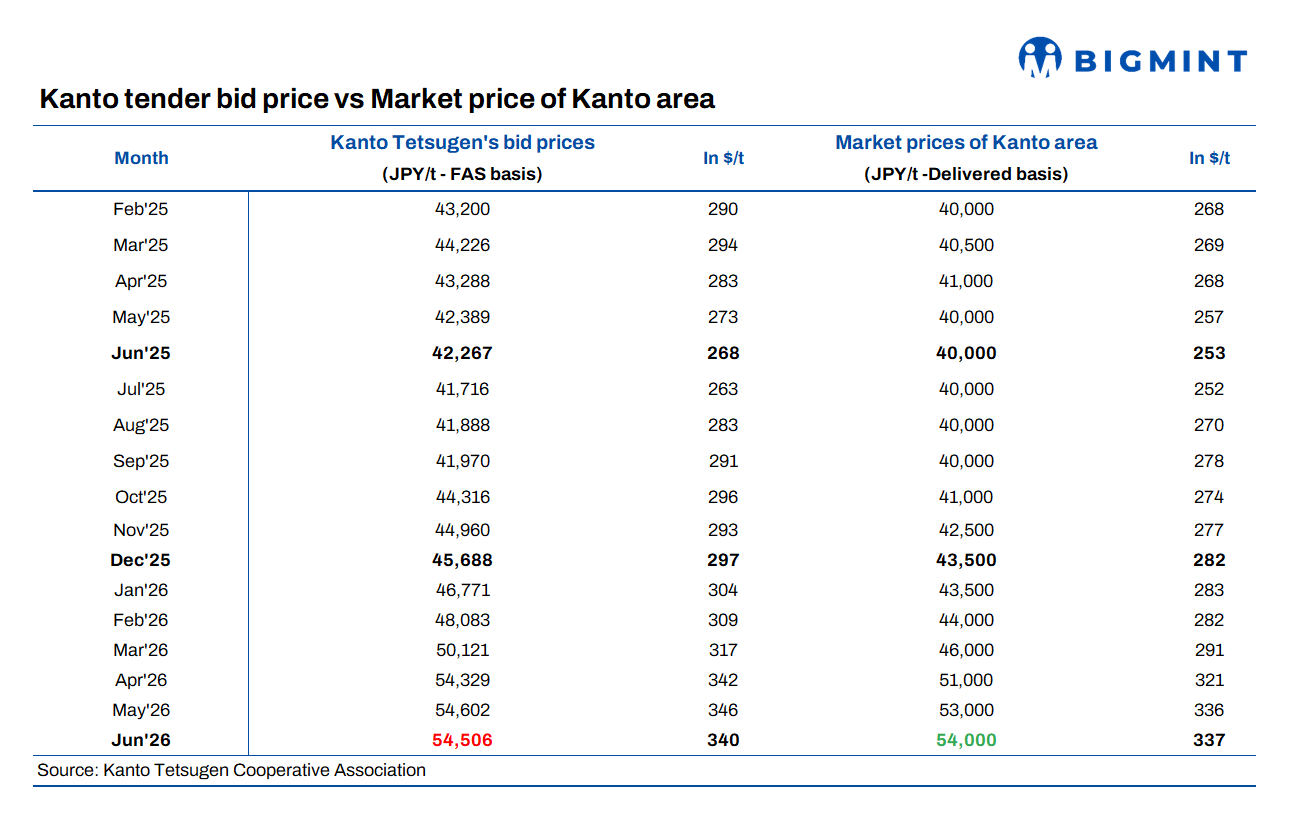

أخبار ar.wedoany.com، شهد سعر مناقصة تصدير خردة H2 من منطقة كانتو في اليابان لشهر يونيو 2026 أول انخفاض له بعد عشرة أشهر متتالية من الارتفاع، متراجعًا بمقدار 96 ينًا للطن (دولار واحد للطن) ليصل إلى 54,506 ينًا للطن (340 دولارًا للطن) على أساس FAS، وذلك لشحنة تبلغ 20 ألف طن. كان الانخفاض طفيفًا بالين الياباني، لكنه كان أكثر وضوحًا بالدولار الأمريكي، حيث انخفضت قيمة المناقصة من حوالي 346 دولارًا للطن في مايو بنحو 6 دولارات للطن.

يُقدّر سعر المناقصة الأخير بحوالي 347-348 دولارًا للطن على أساس FOB اليابان، وهو أقل من 400 دولار للطن على أساس CFR شيتاغونغ، على أن تكون الشحنة قبل 31 يوليو 2026. يعود الانخفاض بشكل رئيسي إلى تراجع قيمة الين مقابل الدولار، حيث ضعف سعر الصرف من حوالي 157.1 ينًا للدولار خلال مناقصة مايو إلى 160.4 ينًا للدولار في يونيو. على الرغم من استقرار السعر بالين بشكل أساسي، إلا أن القيمة المعادلة بالدولار انخفضت.

فازت شركة تجارية يابانية بهذه الشحنة، والتي سيتم شحنها إلى أحد مصانع الصلب في شيتاغونغ ببنغلاديش، مما يمثل عودة البلاد إلى سوق كانتو بعد غياب دام شهرين. تلقت هذه المناقصة 14 عرضًا بإجمالي 120,400 طن، بينما بلغ حجم المعروض 20,000 طن.

وعلى النقيض من ضعف الصادرات، لا تزال أسعار الخردة المحلية في اليابان في ارتفاع. بدعم من الطلب المحلي المستقر والمعروض المحدود، ارتفع سعر خردة H2 المحلية في كانتو بنحو 1,000 ين للطن (6 دولارات للطن) على أساس شهري، ليصل إلى حوالي 54,000 ين للطن (337 دولارًا للطن). يشير المشاركون في السوق إلى أن الأساسيات المحلية لم تتغير بشكل كبير، وأن ضعف الين يساعد المصدرين في الحفاظ على قدرتهم التنافسية في الأسواق الخارجية. وأشار أحد التجار اليابانيين إلى أن العامل الرئيسي وراء انخفاض نتائج المناقصة بالدولار هو تقلبات العملة، وليس تدهور الطلب على الخردة.

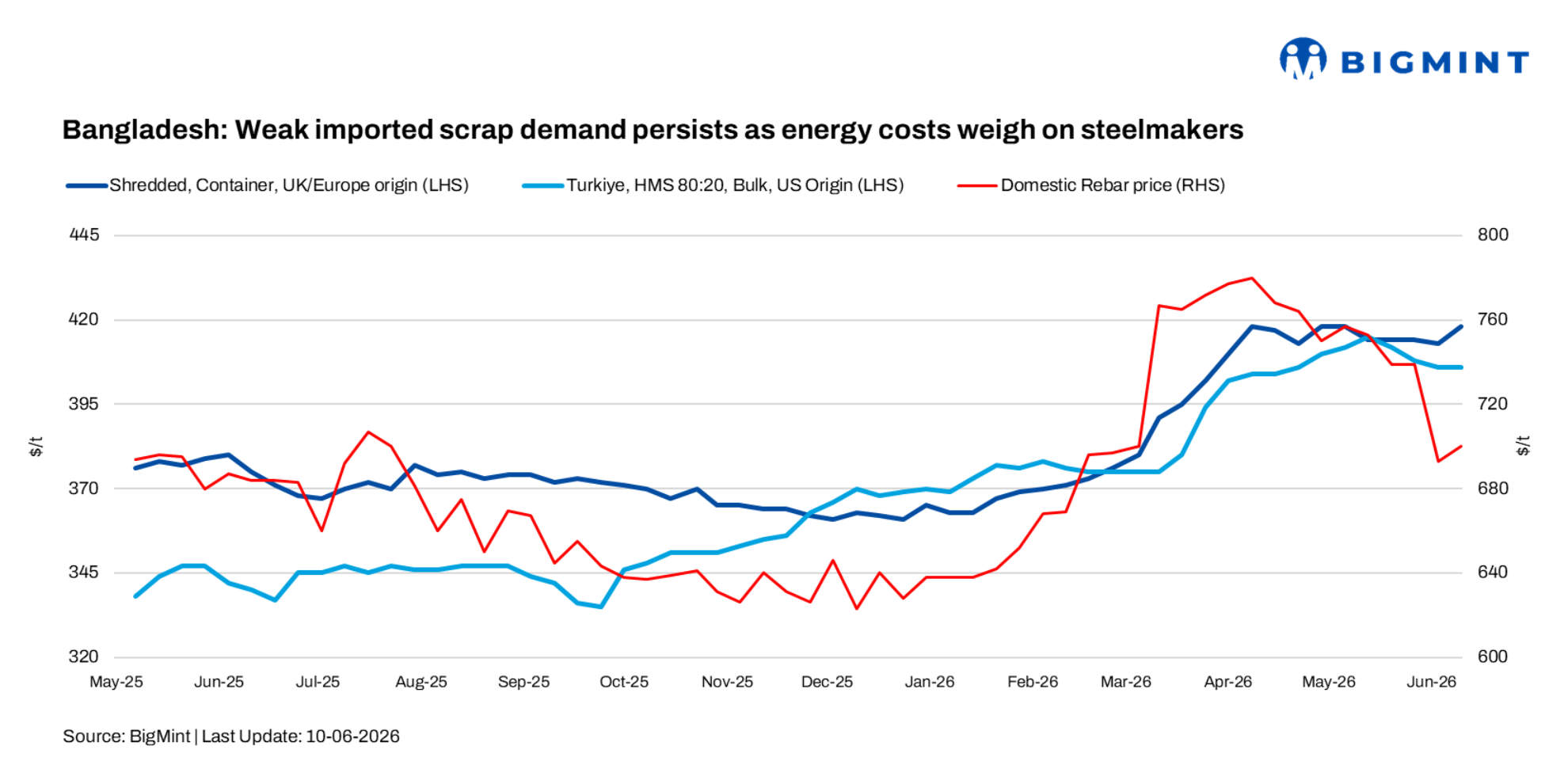

على الرغم من عودة بنغلاديش إلى سوق كانتو، إلا أن مشاعر شراء الخردة المستوردة لا تزال ضعيفة قبل تقديم الحكومة لميزانية السنة المالية 2027 في 11 يونيو. يخشى المشاركون في السوق من أن تؤدي رسوم إضافية أعلى على الكهرباء وضرائب صناعية أخرى إلى زيادة تكاليف صناعة الصلب في ظل استمرار الضغط على هوامش الربح.

وفقًا للتقييم الأسبوعي لـ BigMint، بلغت أسعار العرض CFR شيتاغونغ: 382 دولارًا للطن للخردة HMS (80:20) المعبأة في حاويات من أصل أوروبي، بانخفاض أسبوعي قدره 2 دولار للطن؛ و418 دولارًا للطن للخردة المقطعة المعبأة في حاويات من أصل أوروبي، بارتفاع أسبوعي قدره 5 دولارات للطن؛ و403 دولارات للطن للخردة H2 السائبة من أصل ياباني، بانخفاض أسبوعي قدره 12 دولارًا للطن؛ و410 دولارات للطن للخردة HMS (80:20) السائبة من أصل أمريكي، بانخفاض أسبوعي قدره 2 دولار للطن.

لا تزال الأسعار الإرشادية غير متسقة. تشير المصادر إلى أن الخردة المجلفنة من أصل فلبيني تُعرض بسعر 345-350 دولارًا للطن CFR شيتاغونغ، بينما تُعرض خردة HMS (80:20) من أصل بريطاني بحوالي 360 دولارًا للطن CFR شيتاغونغ. ورد أن عروض الخردة المقطعة من أستراليا والمملكة المتحدة تتراوح بين 420 و430 دولارًا للطن CFR شيتاغونغ، بينما تسمع عروض شراء الخردة المقطعة من أصل أسترالي بالقرب من 410 دولارات للطن CFR شيتاغونغ - حيث يسيطر على السوق استمرار فارق العرض والطلب وحذر في مشاعر الشراء.

يستمر ضعف أنشطة البناء، وانخفاض الاستثمار العقاري، وضيق السيولة في تقييد استهلاك الصلب، مما يبقي المشترين في حالة حذر. يعتقد مراقبو الصناعة أن الإجراءات الرامية إلى تعزيز القوة الشرائية للمستهلكين، وخفض تكاليف التمويل، ودعم التصنيع المحلي قد تساعد في إحياء الطلب وتحسين معنويات قطاع الصلب.

ارتفعت أسعار الخردة المحلية في بنغلاديش إلى 55,000-56,000 تاكا للطن (448-456 دولارًا للطن)، مقارنة بحوالي 50,000 تاكا للطن (407 دولارات للطن) قبل أسبوع. على الرغم من ضعف سوق الخردة الدولية مؤخرًا، إلا أن الارتفاع الكبير في الأسعار المحلية عزز تفضيل مصانع الصلب للشراء المحلي. يشير المشاركون في السوق إلى أن المشترين لا يزالون يركزون على الحفاظ على السيولة والحد من التعرض لحالات عدم اليقين السياسي قبل الإعلان عن ميزانية السنة المالية 2027.

أشار أحد المصادر من مصنع صلب في دكا إلى أن الزيادة المقترحة بنسبة 20-25% في الرسوم المرتبطة بالكهرباء قد تؤثر بشكل كبير على تكاليف الإنتاج. في ظل التأثيرات المجتمعة لارتفاع تكاليف الاقتراض، وزيادة أسعار الطاقة، وانخفاض قيمة العملة، تواصل العديد من مصانع الصلب مواجهة ضغوط على الأرباح في ظل ضعف الطلب على الصلب. وأشار مصدر آخر من مصنع صلب في شيتاغونغ إلى أن الزيادة الأخيرة في أسعار الكهرباء أدت بالفعل إلى زيادة تكاليف الإنتاج بنحو 2,000-4,000 تاكا للطن (16-33 دولارًا للطن). ومن المتوقع أن تؤدي أي زيادات إضافية، إلى جانب ارتفاع أسعار الغاز الطبيعي وتكاليف الاستيراد المرتبطة بالدولار، إلى زيادة الضغط على الربحية.

لا تزال الخردة المحلية هي الخيار الأول لمعظم مصانع الصلب في بنغلاديش نظرًا لسهولة الحصول عليها وسرعة التسليم. ضعف أنشطة البناء وبطء الطلب على الصلب يبقي المشترين في حالة حذر، حيث تشتري معظم المصانع حسب الحاجة فقط. ما لم تصبح أسعار الخردة المستوردة أكثر تنافسية أو يضيق المعروض المحلي، فمن المحتمل أن تظل أنشطة الاستيراد محدودة على المدى القصير.

تتوقع BigMint أن يظل سوق الخردة المستوردة في بنغلاديش تحت الضغط، حيث تواصل مصانع الصلب إعطاء الأولوية لإدارة السيولة ومتابعة التطورات المتعلقة بميزانية السنة المالية 2027 عن كثب. في ظل ضعف استهلاك الصلب، وارتفاع تكاليف الاقتراض، وزيادة فواتير الطاقة، من المحتمل أن يظل الطلب قائمًا على الاحتياجات الفعلية. على الرغم من أن ضعف الين يزيد من القدرة التنافسية للخردة اليابانية، إلا أنه من المتوقع أن تظل أنشطة الاستيراد مقيدة ما لم يتحسن الطلب على الصلب بشكل ملحوظ أو تصبح تكاليف الإنتاج والإجراءات السياسية أكثر وضوحًا.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com