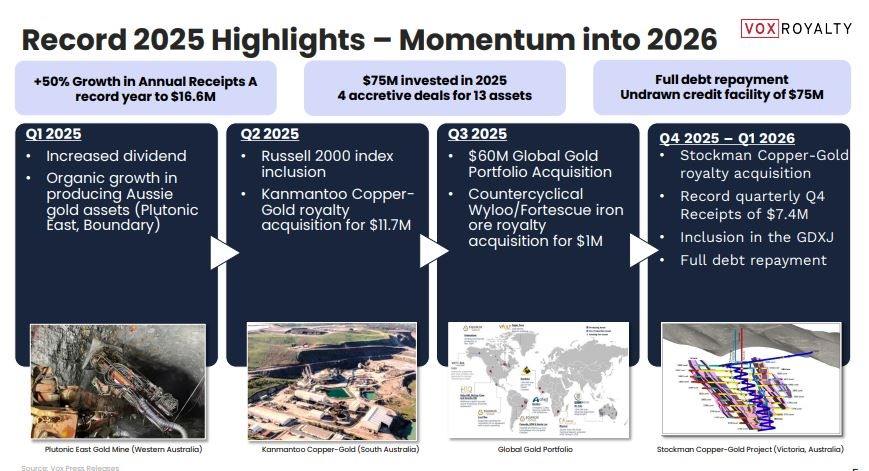

أخبار ar.wedoany.com، حققت شركة Vox Royalty Corp. (المشار إليها فيما يلي باسم Vox) أداءً قياسياً في الربع الأول من عام 2026، حيث بلغ صافي دخلها من الإتاوات والمعادن الثمينة 16 مليون دولار أمريكي، بزيادة ملحوظة مقارنة بـ 2.7 مليون دولار في نفس الفترة من عام 2025. وبلغ صافي الربح 24.5 مليون دولار، أي ما يعادل 0.36 دولار للسهم، متضمناً أرباحاً غير نقدية بقيمة 16.5 مليون دولار مرتبطة بإعادة تقييم محفظة الاستثمارات الذهبية العالمية. وبلغ التدفق النقدي التشغيلي للشركة 15.2 مليون دولار، والأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) 12.7 مليون دولار (0.18 دولار للسهم)، محققة بذلك أرقاماً قياسية ربع سنوية جديدة. رفعت الإدارة توجيهات الإيرادات السنوية لعام 2026 من 28-32 مليون دولار سابقاً إلى 32-37 مليون دولار، وأصدرت لأول مرة توجيهاً طويل الأجل لعام 2030، متوقعة إيرادات تبلغ حوالي 66 مليون دولار، ويستند هذا الهدف إلى الأصول الحالية فقط، مع استبعاد واضح لأثر نتائج دعوى ريد هيل (Red Hill).

تعمل هذه الشركة في مجال إتاوات المعادن الثمينة وتدفقات المعادن (metal streams)، وتعتمد نموذج أعمال قليل الأصول، يقوم على شراء حصة مئوية ثابتة أو حصة من صافي الدخل من مشاريع التعدين التابعة لجهات خارجية، دون تحمل مخاطر التشغيل المباشر أو الاستكشاف أو النفقات الرأسمالية. تاريخياً، كان تقييم هذا القطاع أعلى من شركات التعدين المشغلة، وذلك بفضل هوامش الربح المرتفعة، ومحدودية مخاطر تضخم التكاليف، وقيمة الخيارات المرتبطة بتمديد عمر المناجم ونجاح أعمال الاستكشاف. شهدت الأشهر الثمانية عشر الماضية ارتفاعاً مستمراً في أسعار الذهب، حيث تجاوز حاجز 3000 دولار للأونصة في مارس 2025، وارتفع إلى أكثر من 5000 دولار في يناير 2026. يأتي 92% من إيرادات Vox في الربع الأول من عام 2026 من الأصول المرتبطة بالذهب، وقد وفرت هذه الخلفية السوقية قوة دافعة للشركة من خلال التعرض المباشر للسعر عبر هيكل تدفقات الشراء (offtake stream)، والحوافز غير المباشرة للمشغلين الأساسيين لتوسيع طاقتهم الإنتاجية. تبلغ القيمة السوقية للشركة حوالي 389 مليون دولار أمريكي حتى 1 يونيو 2026، مما يجعلها ضمن الشريحة الأصغر حجماً بين شركات الإتاوات المدرجة، وهذا هو جوهر التناقض الذي تستكشفه هذه الدراسة: التوتر بين سجل النمو العضوي وانضباط الميزانية العمومية من جهة، والتقييم الذي ترى الإدارة أنه لا يعكس ذلك بعد من جهة أخرى.

في الربع الأول من عام 2026، قامت Vox بتسليم 77,293 أونصة من الذهب عبر هيكل تدفقات الشراء، بمتوسط هامش ربح صافي للإتاوات والمعادن الثمينة بلغ 179.41 دولاراً للأونصة. تتيح هذه الآلية للشركة اختيار سعر الشراء ضمن نوافذ عروض أسعار متعددة، وإعادة بيع المعدن عند نقاط سعرية محددة بشكل منفصل، مما يوفر تعرضاً ذا رافعة مالية لارتفاع أسعار الذهب دون تحمل مخاطر سعر السلعة المباشرة. تظل الميزانية العمومية خالية من المديونية: فحتى 31 مارس 2026، كانت الشركة تمتلك نقداً بقيمة 15.9 مليون دولار، بدون أي ديون مستحقة، وسددت في هذا الربع رصيد قرض بقيمة 6.7 مليون دولار، ولديها تسهيلات ائتمانية متجددة غير مسحوبة بالكامل من بنك مونتريال بقيمة 75 مليون دولار، مما يجعل إجمالي رأس المال المتاح حوالي 90 مليون دولار.

تركز الإدارة في موادها الاستثمارية على الفجوة في التقييم الضمني لكل أونصة ذهب مكافئة (GEO) بين Vox ونظيراتها الأكبر حجماً. تكشف الشركة أن محفظة استثمارات الإتاوات لديها تحتوي على أكثر من مليون GEO، بمتوسط معدل إتاوة يبلغ حوالي 1%، منها حوالي 240 ألف GEO تأتي من أصول منتجة. وبناءً على ذلك، يبلغ التقييم السوقي الضمني حوالي 300 دولار لكل GEO، مقارنة بحوالي 1200 دولار لكل GEO لشركة Triple Flag Precious Metals، وحوالي 1800 دولار لكل GEO لشركة Franco-Nevada. تستشهد الشركة بعائد على رأس المال المستثمر بنسبة 28% منذ التأسيس، والذي يُعتبر دليلاً على أن انضباط الاكتتاب لديها مماثل أو أفضل من نظيراتها الكبرى. لكن هذه المقارنات تنطوي على بعض القيود التي يجب أخذها بعين الاعتبار: فشركتا Franco-Nevada وTriple Flag أكبر حجماً بكثير، وأكثر تنوعاً، ولديهما تاريخ تشغيلي أطول، ومخاطر تركيز محفظة أقل، وكل هذه العوامل تؤدي عادةً إلى علاوة تقييم مستقلة. كما أن مقارنة GEO لا تأخذ في الاعتبار الاختلافات في جودة الأصول، أو مخاطر الولاية القضائية، أو نسبة الأونصات في مرحلة الموارد إلى الأونصات في مرحلة الاحتياطيات.

ثلاثة أصول هي محور النقاش حول المحفزات الأخيرة. Bonikro هو تدفق شراء ذهب غير محدود بنسبة 50% في ساحل العاج، وبعد تحديث خطط الإنتاج من قبل شركة Allied Gold في 10 يونيو 2026، تم تمديد عمر المنجم المعلن من 4 سنوات (حتى 2029) إلى 12 سنة (حتى 2036)، بمتوسط إنتاج سنوي موجه يتجاوز 120 ألف أونصة، مما يعني تسليم حوالي 60 ألف أونصة سنوياً لشركة Vox. Los Filos هو تدفق ذهب بنسبة 50% تم الاستحواذ عليه اسمياً مقابل دولار واحد، وهو متوقف حالياً بانتظار التوصل إلى اتفاق مجتمعي مع شركة Equinox Gold، ويمثل هذا خياراً ضمنياً، تقدر الإدارة قيمته بين 30 و50 مليون دولار إذا تم استئناف الإنتاج. Red Hill هي إتاوة غير محدودة بنسبة 4.0% على إجمالي الإيرادات في غرب أستراليا، وقد شهدت الموارد التي تغطيها زيادة حديثة بنحو 58% لتصل إلى حوالي 1.9 مليون أونصة، ويجري حالياً توسعة لمصنع Fimiston للمعالجة الأساسي بتكلفة 1.5 مليار دولار أسترالي. لكن شركة Northern Star Resources تعترض على نقل إتاوة Red Hill إلى Vox، وتدافع الشركة عن هذا الادعاء كمدعى عليه ثانٍ في الدعوى القضائية، وقد تم استبعاد هذا الخطر صراحةً من التوجيهات الرسمية.

لدى Vox حالات متعددة لاستحواذات على إتاوات تم استرداد تكلفتها بالكامل في مجال تخصيص رأس المال، بما في ذلك Kookynie (حوالي 14 ضعف التكلفة الإجمالية)، وGraphmada (حوالي 11 ضعفاً)، وSegilola (حوالي 5 أضعاف). تدعم هذه الأرقام استراتيجية الشركة في تحديد الأصول المتبقية من خلال قاعدة بياناتها الخاصة التي تضم 8,500 إتاوة. ومع ذلك، تظهر نفس الإفصاحات أنه من بين عمليات الاستحواذ الأوسع التي تمت بين عامي 2019 و2024، بلغت التكلفة الإجمالية 50 مليون دولار، وحققت إيرادات إجمالية قدرها 45 مليون دولار حتى عام 2025، مما يعني أن نسبة المحفظة الإجمالية تقل قليلاً عن 1 ضعف رأس المال المستثمر. لا يشير هذا بالضرورة إلى ضعف الأداء، لأن العديد من المراكز لا تزال في مراحل مبكرة من منحنى التدفق النقدي، وقد يستخدم رقم العائد على رأس المال المستثمر البالغ 28% طريقة حساب أو فترة زمنية مختلفة.

تدخل Vox النصف الثاني من عام 2026 بميزانية عمومية معززة بشكل ملحوظ، ومؤشرات تشغيلية ربع سنوية قياسية، وأهداف نمو طويلة الأجل محددة لأول مرة. إذا تحققت هذه الأهداف، فإنها ستؤدي إلى مضاعفة الإيرادات الحالية تقريباً بحلول عام 2030 دون الحاجة إلى المزيد من عمليات الاستحواذ. تقوم حجة إعادة التقييم الأساسية على الخصم في التقييم لكل GEO مقارنة بنظيراتها الأكبر حجماً، وهذا الخصم مدعوم بالبيانات من حيث الاتجاه العام، لكنه مقيد بعوامل الحجم والتنوع وجودة الأصول. قد تعتمد قيمة المساهمين على المدى القريب بشكل أكبر على حل المحفزات الثنائية القابلة للتحديد، بما في ذلك نتيجة دعوى Red Hill، والاتفاق المجتمعي لـ Los Filos، وتنفيذ تمديد عمر المناجم مثل Bonikro. يتعين على المستثمرين الموازنة بين هذه المحفزات وبين الاعتماد الهيكلي للشركة على إفصاحات المشغلين من الأطراف الثالثة، والتركيز في ولاية أستراليا القضائية (67% من حيث عدد الأصول)، ومخاطر انعكاس أسعار السلع.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com