1. وضع السوق العالمي ومحركات الطلب

1.1 فجوة المعالجة وتراكم الاحتياجات

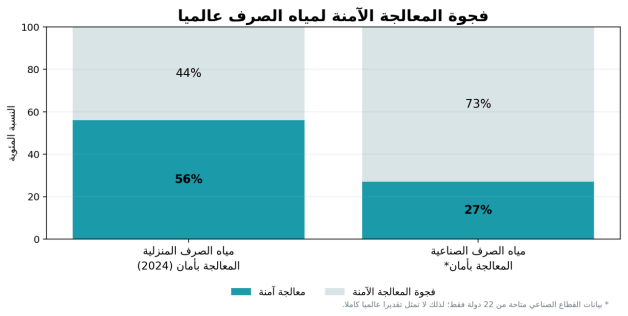

تظل الحاجة الأساسية هي زيادة نسبة التدفقات التي تُجمع وتُعالج بأمان. تشير أحدث متابعة أممية إلى أن نحو 56% من مياه الصرف المنزلية عولجت بأمان في 2024. أما البيانات الصناعية فتعاني نقصاً شديداً؛ ففي 22 دولة أبلغت عن البيانات، عولج 38% من التدفقات الصناعية، ولم تتجاوز المعالجة الآمنة 27%. ولا يجوز تعميم النسبة الصناعية مباشرة على العالم، لكنها تكشف ضعف القياس والامتثال في العديد من الأسواق.

الشكل 1. فجوة المعالجة الآمنة لمياه الصرف عالمياً

المصدر: UN-Water وWHO، تحديثات 2024–2025؛ البيانات الصناعية من 22 دولة.

تتضح قوة الطلب في الأسواق المتقدمة أيضاً من تراكم احتياجات التجديد. فقد أحصت وكالة حماية البيئة الأمريكية احتياجات بقيمة 630.1 مليار دولار للبنية التحتية للمياه النظيفة خلال 2022–2041، وكان نحو 55% منها مرتبطاً بالبنية التحتية لمياه الصرف. ولا يمثل هذا الرقم سوق المعدات وحدها، لكنه يوضح حجم خطط المعالجة والشبكات والتحديث التي تولد طلباً طويل الأجل على المضخات والمنافيخ والفصل والمعالجة المتقدمة والأتمتة.

1.2 حجم سوق المعدات ومرحلة النمو

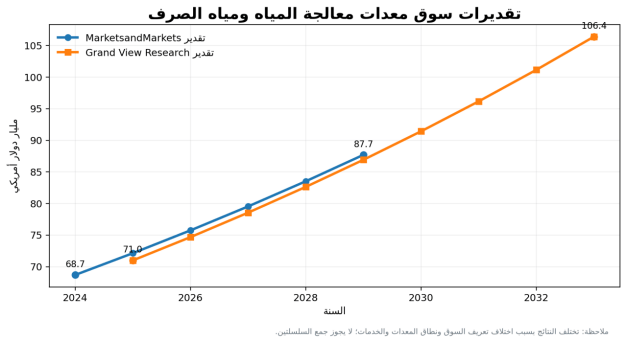

لا توجد قاعدة رسمية عالمية توحد إيرادات جميع معدات معالجة المياه ومياه الصرف. وتشير التقديرات التجارية المتاحة إلى سوق بحجم يقارب 68.7 مليار دولار في 2024 وفق MarketsandMarkets، مقابل 71.0 مليار دولار في 2025 وفق Grand View Research. وتتقارب معدلات النمو المنشورة حول 5% سنوياً، بينما تختلف القيمة النهائية بسبب إدخال بعض الدراسات معدات مياه الشرب أو خدمات ما بعد البيع أو أنظمة المعالجة المتكاملة ضمن النطاق.

الشكل 2. مساران منشوران لتقدير سوق معدات معالجة المياه ومياه الصرف

المصدر: MarketsandMarkets، تقدير 2024–2029؛ Grand View Research، تقدير 2025–2033.

الحكم الدوري: السوق ليست في دورة ازدهار موحدة. فهناك توسع سريع في إعادة الاستخدام ومشروعات المدن الجديدة والمجمعات الصناعية، وفي المقابل تواجه بعض المعدات القياسية ضغطاً سعرياً نتيجة تعدد الموردين وتوطين التصنيع. لذلك يُتوقع نمو القيمة بصورة أسرع في الأغشية المتخصصة، والتحكم الرقمي، وإزالة الملوثات الدقيقة، وتقنيات الحمأة والطاقة، وخدمات التشغيل المرتبطة بالأداء.

1.3 محركات الطلب الرئيسية

|

المحرك |

كيف يتحول إلى طلب على المعدات |

المنتجات الأكثر استفادة |

|

التوسع الحضري وخدمات الصرف |

محطات جديدة، توسعة خطوط المعالجة، رفع طاقة الضخ والاستقبال |

الشاشات، المضخات، المنافيخ، المفاعلات، نزح الحمأة |

|

تشدد معايير التصريف |

إزالة المغذيات والمواد العضوية الدقيقة ومسببات الأمراض |

BNR، الترشيح الدقيق، الأوزون، الكربون النشط، UV |

|

إعادة استخدام المياه |

معالجة ثلاثية أو متقدمة، خزانات وشبكات نقل ومراقبة جودة |

MBR، UF/RO، التعقيم، أجهزة القياس، أنظمة الجرعات |

|

الصناعة وقيود السحب والتصريف |

معالجة مخصصة حسب الملوث، تدوير داخلي، ZLD في التطبيقات الملائمة |

DAF، الأغشية، التبخير، الأكسدة المتقدمة، المعالجة اللاهوائية |

|

كفاءة الطاقة والكربون |

استبدال معدات قديمة والتحكم في التهوية واسترداد الغاز الحيوي |

منافيخ عالية الكفاءة، VFD، حساسات DO/NH4، هاضمات وCHP |

|

المرونة المناخية |

حماية المحطات من الفيضانات والجفاف وتغير الحمل والملوحة |

حلول معيارية، تحكم ذكي، معدات مقاومة للتآكل وأنظمة طوارئ |

2. هيكل الطلب والتطبيقات

2.1 القطاع البلدي

الطلب البلدي هو الأكبر من حيث عدد المحطات وتنوع المعدات. ويتكون من ثلاث طبقات: إنشاء طاقات جديدة في المدن سريعة النمو، وإعادة تأهيل محطات وشبكات قديمة في الدول المتقدمة، ورفع مستوى المعالجة من ثانوي إلى ثلاثي أو رباعي. ويزداد الاعتماد على عقود التصميم والبناء والتشغيل DB(O) أو الشراكة بين القطاعين العام والخاص عندما تحتاج الجهة المالكة إلى ضمان الأداء والتمويل والخبرة التشغيلية.

دخل التوجيه الأوروبي المنقح لمعالجة مياه الصرف الحضري حيز التنفيذ في 1 يناير 2025. وهو يوسع الجمع والمعالجة إلى التجمعات الحضرية التي يزيد عدد سكانها على 1,000 نسمة، ويشدد إزالة المغذيات والملوثات الدقيقة، ويفرض اتجاهاً نحو حياد الطاقة في المحطات بحلول 2045. وبذلك تتحول أوروبا إلى سوق تحديثات عالية القيمة حتى عندما لا تنمو كميات الصرف بسرعة.

2.2 القطاع الصناعي

لا توجد عملية موحدة للمياه الصناعية؛ فاختيار المعدات يبدأ من نوع الملوث وقابلية إعادة الاستخدام. الصناعات الغذائية والمشروبات تحتاج غالباً إلى فصل الدهون والمواد الصلبة ومعالجة بيولوجية وقد تستفيد من الهضم اللاهوائي. التعدين والمعادن تحتاج إلى إزالة المعادن والأملاح والمواد العالقة. النسيج والكيماويات يحتاجان إلى إزالة اللون والمركبات المقاومة للمعالجة، بينما تتطلب الإلكترونيات والدواء جودة مياه مرتفعة ودورات إعادة استخدام مغلقة نسبياً.

|

القطاع الصناعي |

المشكلة الشائعة |

سلسلة معدات محتملة |

عامل الشراء الحاسم |

|

الأغذية والمشروبات |

COD مرتفع، دهون، تغير الحمل |

غربلة + DAF + لاهوائي/هوائي + نزح حمأة |

استرداد الطاقة واستقرار التشغيل |

|

البتروكيماويات والتكرير |

زيوت، فينولات، مركبات عضوية معقدة |

فصل زيت + DAF + بيولوجي + AOP/كربون |

السلامة والامتثال واستمرارية المصنع |

|

النسيج والصباغة |

لون، ملوحة، مركبات مقاومة |

تخثير + بيولوجي + أغشية/أكسدة متقدمة |

جودة إعادة الاستخدام وتكلفة المواد الكيميائية |

|

التعدين والمعادن |

معادن ثقيلة، حموضة، مواد صلبة |

تعديل pH + ترسيب + ترشيح + أغشية عند الحاجة |

المتانة وإدارة الرواسب |

|

الإلكترونيات والبطاريات |

أملاح ومعادن وجودة عالية مطلوبة |

ترسيب انتقائي + IX/UF/RO + مراقبة دقيقة |

استرداد المياه والمعادن والنقاء |

|

الدواء والرعاية الصحية |

مواد دوائية ومسببات مرضية |

بيولوجي + أوزون/PAC + أغشية + UV |

إزالة الملوثات الدقيقة والتحقق |

2.3 إعادة الاستخدام: من تكلفة امتثال إلى أصل مائي

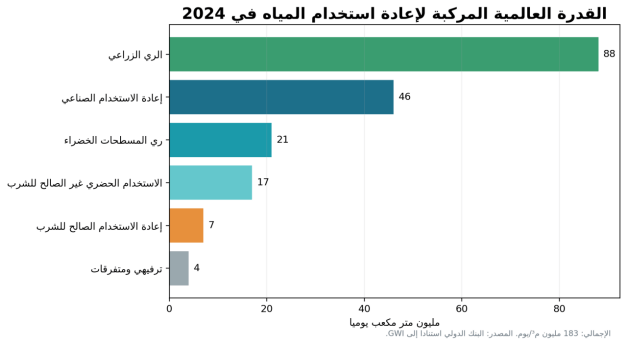

أصبح الطلب على معدات إعادة الاستخدام منفصلاً عن سوق التصريف التقليدي. يقدّر البنك الدولي أن القدرة العالمية المركبة لإعادة الاستخدام بلغت نحو 183 مليون م³/يوم في 2024، وكان الري الزراعي أكبر تطبيق، يليه الاستخدام الصناعي. غير أن التقرير نفسه يركز على الاستخدام الصناعي والصالح للشرب بوصفهما المجالين القابلين للنمو السريع والاستثمار الخاص.

الشكل 3. توزيع القدرة العالمية المركبة لإعادة الاستخدام في 2024

المصدر: البنك الدولي، Scaling Water Reuse، 2025، استناداً إلى GWI 2024–2025.

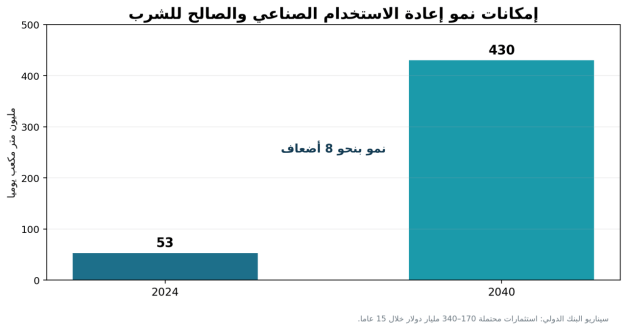

في سيناريو السياسات والتمويل المساند، يمكن أن ترتفع القدرة الصناعية والصالحة للشرب من 53 مليون م³/يوم في 2024 إلى 430 مليون م³/يوم بحلول 2040. وهذا السيناريو ليس توقعاً مضموناً؛ فهو يفترض تسعيراً مناسباً للمياه، وضوحاً تنظيمياً، وجود مشترين بعقود طويلة، وتطوير مشروعات قابلة للتمويل.

الشكل 4. إمكانات توسع إعادة الاستخدام الصناعي والصالح للشرب

المصدر: البنك الدولي، Scaling Water Reuse: A Tipping Point for Municipal and Industrial Use، 2025.

3. المشهد الإقليمي العالمي

|

المنطقة |

مرحلة السوق |

أبرز محركات الطلب |

طبيعة الفرصة للمورد |

|

الصين وشرق آسيا |

قاعدة كبيرة مع انتقال إلى التحديث والكفاءة |

رقابة صناعية، تحسين الشبكات، إعادة الاستخدام، خفض الكربون |

معدات عالية الكفاءة، الأغشية، الرقمنة، قطع الغيار |

|

الهند وجنوب آسيا |

توسع بنية أساسية سريع وغير متجانس |

AMRUT 2.0، تنظيف الأنهار، الصرف الحضري واللامركزي |

حلول اقتصادية، DBO/O&M، وحدات معيارية |

|

أوروبا |

سوق ناضجة تقودها اللوائح |

التوجيه المنقح، المعالجة الرباعية، حياد الطاقة |

ترقية المحطات، أوزون/PAC، حساسات وتحكم |

|

أمريكا الشمالية |

تجديد أصول قديمة ومرونة مناخية |

احتياجات رأسمالية مرتفعة، إعادة الاستخدام، PFAS والمغذيات |

معدات موثوقة، كفاءة الطاقة، خدمات طويلة |

|

أمريكا اللاتينية |

فجوة جمع ومعالجة مع قيود تمويل |

توسع المدن، الامتثال، الشراكات الخاصة |

حلول منخفضة OPEX، تمويل، تشغيل محلي |

|

أفريقيا جنوب الصحراء |

وصول منخفض وخدمات لامركزية |

النمو السكاني، الصحة، تمويل التنمية |

محطات معيارية، طاقة منخفضة، صيانة بسيطة |

|

GCC وMENA |

ندرة مائية ومشروعات إعادة استخدام كبرى |

الأمن المائي، المدن الجديدة، الصناعة والزراعة |

معالجة متقدمة، مقاومة المناخ، عقود أداء وخدمة محلية |

3.1 أمريكا الشمالية: سوق استبدال وتحديث طويل

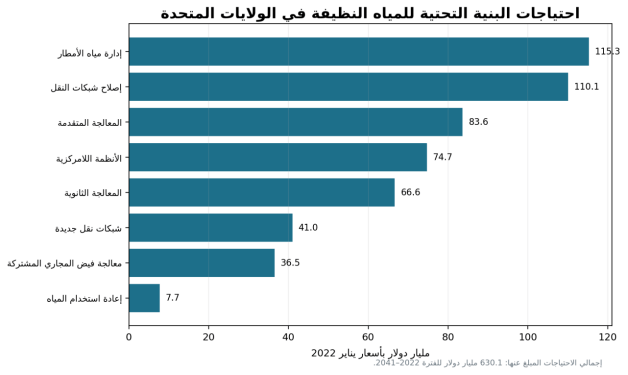

يوضح مسح EPA أن احتياجات الولايات المتحدة لا تقتصر على أحواض المعالجة، بل تشمل شبكات النقل ومعالجة مياه الأمطار والأنظمة اللامركزية. وهذا مهم للموردين لأن جزءاً كبيراً من المبيعات يأتي من معدات الضخ والتحكم والبوابات والتهوية وإدارة الفيض، وليس فقط من المفاعلات البيولوجية.

الشكل 5. توزيع الاحتياجات المبلغ عنها للبنية التحتية للمياه النظيفة في الولايات المتحدة

المصدر: US EPA، 2022 Clean Watersheds Needs Survey، نُشر في 2024.

3.2 أوروبا: أثر التوجيه المنقح

تشغل دول الاتحاد الأوروبي أكثر من 30 ألف محطة لمعالجة مياه الصرف الحضري. ومع تطبيق المتطلبات الجديدة، يُتوقع ارتفاع الطلب على التهوية والتحكم المتقدم، وإزالة النيتروجين والفوسفور، والمعالجة الرباعية بالأوزون أو الكربون النشط أو الأغشية، ومعدات قياس الملوثات الدقيقة. كما سيزداد الاهتمام بالتوليد الحيوي للطاقة، واسترداد الفوسفور، وخفض الانبعاثات المباشرة من N₂O والميثان.

3.3 آسيا: الحجم الكبير مقابل ضغط السعر

تملك آسيا والمحيط الهادئ أكبر حصة في عدد من تقديرات سوق المعدات، مدفوعة بالحجم السكاني والتصنيع. إلا أن المنافسة السعرية قوية بسبب اتساع قاعدة المصنعين المحليين. في الهند، توضح منصة AMRUT 2.0 تعدد مشروعات محطات الصرف والتوسعة وعقود التشغيل. أما الصين فتتحول الأولوية تدريجياً من مجرد بناء الطاقات إلى كفاءة الشبكات والمعالجة الصناعية والتحديث الرقمي، مع استمرار فرص المدن الصغيرة والمجمعات الصناعية.

4. التقنيات ومسار تطور المنتجات

4.1 سلسلة المعالجة وموقع المعدات

|

مرحلة المعالجة |

المعدات الأساسية |

هدف الأداء |

اتجاه التطور |

|

الاستقبال والأولية |

شاشات، مصافي دقيقة، إزالة الرمال، مضخات، DAF |

حماية المراحل اللاحقة وخفض المواد الصلبة والزيوت |

تنظيف آلي، تحكم بالسرعة، مواد مقاومة للتآكل |

|

الثانوية البيولوجية |

CAS، SBR، MBBR/IFAS، UASB، MBR |

إزالة BOD/COD والنيتروجين جزئياً أو كلياً |

تكثيف العملية، تحكم لحظي، تقليل الطاقة والحمأة |

|

الثلاثية |

مرشحات رملية/قرصية، UF، إزالة مغذيات، تعقيم |

جودة أعلى للتصريف أو الري |

ترشيح مضغوط، UV-LED، جرعات محسنة |

|

الرباعية والمتقدمة |

أوزون، PAC/GAC، AOP، NF/RO |

إزالة الأدوية والملوثات الدقيقة والأملاح |

دمج العمليات ومراقبة المخاطر |

|

الحمأة والموارد |

مكثفات، طرد مركزي، مكابس، هضم، تجفيف |

خفض الحجم، الاستقرار، الطاقة أو استرداد المغذيات |

هضم محسن، فوسفور، كربون حيوي، تجفيف منخفض الطاقة |

|

الرقمنة |

حساسات، PLC/SCADA، تحليلات، توأم رقمي |

استقرار الجودة وخفض الطاقة والمواد الكيميائية |

تحكم تنبؤي، صيانة تنبؤية وأمن سيبراني |

4.2 مقارنة المسارات البيولوجية

|

التقنية |

نقاط القوة |

القيود |

أفضل استخدام |

|

الحمأة المنشطة التقليدية CAS |

ناضجة، مرنة، شبكة موردين واسعة |

مساحة وطاقة تهوية وحمأة أكبر |

محطات بلدية متوسطة وكبيرة مع أرض متاحة |

|

SBR |

أحواض أقل ووظائف متعددة في دورة واحدة |

يتطلب تحكماً جيداً وقد يتأثر بذروة التدفق |

مدن صغيرة ومتوسطة وتوسعات معيارية |

|

MBBR / IFAS |

رفع الحمل في مساحة صغيرة، مناسب للتحديث |

تكلفة الحوامل ومنع فقدها وإدارة الأكسجين |

زيادة طاقة محطة قائمة وإزالة النيتروجين |

|

MBR |

جودة عالية وبصمة صغيرة ومناسب لإعادة الاستخدام |

CAPEX/OPEX أعلى، تلوث الأغشية واستبدالها |

مدن كثيفة، فنادق، مصانع وإعادة استخدام عالية الجودة |

|

UASB/لاهوائي |

طاقة منخفضة وإنتاج غاز حيوي في الأحمال العضوية |

حساسية للحرارة/السمية والحاجة للتلميع |

مناخ دافئ وصناعات غذائية وتدفقات عالية COD |

|

الأراضي الرطبة/الأحواض |

بسيطة وقليلة الطاقة |

حاجة كبيرة للأرض وتذبذب الأداء |

بلدات صغيرة ومواقع ذات أرض متاحة |

لا توجد تقنية أفضل مطلقاً. فالاختيار الصحيح يوازن بين جودة المياه المطلوبة، تغير الأحمال، مساحة الموقع، كلفة الكهرباء والمواد الكيميائية، قدرة المشغل، وتوفر قطع الغيار. وتؤكد إرشادات البنك الدولي أن الحلول شديدة الكثافة الميكانيكية قد تخفض المساحة لكنها تزيد الاعتماد على التحكم والصيانة وسلسلة التوريد.

4.3 الرقمنة والأمن السيبراني

تنمو قيمة الحساسات والتحكم أسرع من المعدات الميكانيكية الأساسية في كثير من التحديثات. القياس اللحظي للأكسجين المذاب والأمونيا والنترات والعكارة والتوصيلية يسمح بخفض التهوية والمواد الكيميائية. إلا أن ربط المحطات بالسحابة يخلق مخاطر سيبرانية؛ لذلك يجب الفصل بين شبكات التشغيل OT وتقنية المعلومات IT، وإدارة صلاحيات الدخول، وتحديث البرمجيات، والاحتفاظ بإمكانية التشغيل المحلي الآمن.

5. التكلفة والأسعار واقتصاد المشروع

5.1 لماذا لا يوجد سعر موحد للمعدات؟

سعر «محطة معالجة» لا يساوي سعر المعدات. فقد يشمل العرض الأرض والأعمال المدنية والشبكات ومحطات الرفع والطاقة والروائح والمختبرات والتصميم والتمويل والتشغيل لسنوات. لذلك يجب مقارنة عروض الموردين على أساس حدود توريد موحدة، وجودة مدخلات ومخرجات متطابقة، وطاقة تصميمية وحمل عضوي متساويين، وليس على أساس سعر إجمالي غير مفصل.

|

عنصر التكلفة |

العوامل التي ترفعه |

طريقة التحكم |

|

المعدات الميكانيكية والكهربائية |

مواد خاصة، ضغط مرتفع، مناطق خطرة، تكرار احتياطي |

توحيد المواصفات، تحليل الاعتمادية، شراء على دورة الحياة |

|

الأعمال المدنية |

أرض ضعيفة، عمق الحفر، خزانات كبيرة، حماية الفيضانات |

تكثيف العملية، تحسين الموقع والتصميم الجيوتقني |

|

الطاقة |

تهوية زائدة، ضخ مرتفع، تلوث الأغشية |

منافيخ/VFD، تحكم DO/NH4، استرداد الطاقة |

|

المواد الكيميائية |

تذبذب المياه الخام، جرعات غير محسنة، متطلبات صارمة |

اختبارات Jar، تحكم آلي، عمليات بيولوجية بديلة |

|

الحمأة |

نسبة ماء عالية، نقل بعيد، قيود التخلص |

تكثيف ونزح أفضل، هضم، منافذ استخدام آمنة |

|

التشغيل والصيانة |

نقص المهارات وقطع الغيار، تعقيد مفرط |

تصميم قابل للصيانة، مخزون حرج، تدريب وعقد خدمة |

5.2 مؤشرات مرجعية للتكلفة

تقدم إرشادات البنك الدولي لمحطات المدن الصغيرة نطاقاً عالمياً استرشادياً بأسعار 2019: تقل تكلفة المعالجة الأولية عادة عن 50 دولاراً للفرد، وتتراوح CAPEX للمعالجة الثانوية بين 50 و600 دولار للفرد للمحطات التي تخدم تقريباً 5,000–100,000 نسمة. وتتراوح OPEX للمعالجة الثانوية بين 0.5 و50 دولاراً للفرد سنوياً. وترتفع التكلفة الوحدوية الرأسمالية بنحو 2.5–3 مرات عند الانتقال من محطة تخدم 100 ألف نسمة إلى محطة تخدم 5 آلاف نسمة، بينما قد تتضاعف OPEX الوحدوية تقريباً. هذه نطاقات أولية وليست عروض أسعار.

|

مثال مشروع معلن |

الطاقة أو النطاق |

القيمة المعلنة |

سبب عدم المقارنة المباشرة |

|

محطة متكاملة لمياه الصرف الصناعي – قطر |

10,000 م³/يوم مع قابلية توسعة |

692.95 مليون ريال قطري |

مياه صناعية معقدة ومشروع متكامل وليس حزمة معدات قياسية |

|

محطة جديدة في نافي مومباي – الهند |

2 مليون لتر/يوم |

10.38 كرور روبية |

مشروع محلي صغير؛ حدود الأعمال تختلف |

|

تحديث ست محطات في بونه – الهند |

رفع الطاقة من 362 إلى 451 MLD |

842.85 كرور روبية |

تحديث عدة أصول وعقد على مستوى مدينة |

|

توسعة وإعادة استخدام في مراكش – تخطيط منشور |

معالجة ثلاثية ونقل لمياه معاد استخدامها |

500 مليون درهم تقريباً للثلاثية والنقل |

تقدير تخطيطي قديم نسبياً ويشمل شبكة النقل |

قاعدة الشراء: يجب فصل سعر المعدات، التركيب، التشغيل التجريبي، قطع الغيار، الضمان، المواد الاستهلاكية، والطاقة المتوقعة. عرض منخفض السعر قد يصبح أعلى تكلفة خلال 15–25 سنة إذا كانت كفاءة التهوية أو استهلاك الأغشية والمواد الكيميائية ضعيفة.

5.3 الاقتصاد في إعادة الاستخدام

يعتمد جدوى إعادة الاستخدام على الفارق بين تكلفة المياه البديلة وتكلفة جمع ومعالجة ونقل المياه المستصلحة. تكون الحالة أقوى قرب المدن والمناطق الصناعية عندما يوجد مشترٍ ثابت، وعندما تكون المياه العذبة أو التحلية مرتفعة التكلفة، أو عندما تفرض اللوائح حدوداً على السحب والتصريف. وقدّر البنك الدولي أن الوصول إلى نطاق واسع يمكن أن يتطلب 170–340 مليار دولار خلال 15 عاماً، مع دور مهم لعقود الشراء طويلة الأجل والشراكات والتمويل المختلط.

6. سلسلة القيمة والمنافسة

6.1 سلسلة القيمة

|

الحلقة |

المنتجات/الخدمات |

مصدر القيمة |

نقطة الضغط |

|

المواد والمكونات |

فولاذ، بلاستيك هندسي، أغشية، محركات، محامل، إلكترونيات |

الجودة والعمر ومقاومة التآكل |

تقلب الأسعار والاعتماد على مورد واحد |

|

تصنيع المعدات |

مضخات، منافيخ، شاشات، نزح، جرعات، UV |

الكفاءة والاعتمادية والتوحيد |

ضغط السعر والنسخ المحلية |

|

تقنية العملية |

تصميم بيولوجي/غشائي/كيميائي وبرمجيات |

ضمان جودة المخرج واستهلاك الموارد |

مسؤولية الأداء وملكية المعرفة |

|

EPC والتكامل |

تصميم، توريد، بناء، تشغيل تجريبي |

إدارة الواجهات والجدول والضمان |

مخاطر التأخير والتغيير والتدفق النقدي |

|

التشغيل والخدمة |

O&M، قطع غيار، تدريب، تحسين الأداء |

إيراد متكرر وعلاقة طويلة |

نقص الفنيين ومخزون القطع |

|

استرداد الموارد |

بيع مياه، طاقة، مغذيات ومنتجات حمأة |

إيرادات إضافية وخفض التخلص |

جودة المنتج والسوق والتنظيم |

6.2 خريطة المنافسين

تتوزع المنافسة على أربع فئات، وليس على ترتيب عالمي بسيط. الأولى شركات تقنيات وحلول متكاملة للمياه مثل Veolia وXylem وKurita وEcolab/Nalco Water. الثانية مصنعو المعدات المتخصصة مثل Grundfos وSulzer وKSB وHUBER وAlfa Laval. الثالثة شركات الأغشية والمواد مثل Toray وKubota وMitsubishi Chemical. الرابعة مقاولو EPC والمشغلون الإقليميون والمحليون، الذين يملكون الوصول إلى المناقصات والعمالة والخدمة.

|

فئة المنافس |

الميزة الأساسية |

نقطة الضعف المحتملة |

الاستراتيجية الناجحة |

|

مجموعة حلول عالمية |

مرجعيات وضمان أداء وتمويل وخدمة |

تكلفة أعلى وبطء القرار أحياناً |

مشروعات معقدة وعقود طويلة |

|

مصنع معدات متخصص |

كفاءة منتج وابتكار وتكلفة دورة حياة |

يعتمد على مكامل النظام |

شراكات EPC واعتماد مواصفات المنتج |

|

مصنع منخفض التكلفة |

سعر وتسليم سريع وتخصيص |

قلق حول الاعتمادية والخدمة |

منتجات قياسية مع توثيق وشريك محلي |

|

EPC إقليمي |

علاقات محلية وفهم المشتريات والتنفيذ |

اعتماد على موردي التقنية |

تحالفات تقنية وضمانات أداء |

|

مشغل/مطور PPP |

قدرة تمويل وتشغيل وتحمل مخاطر |

انتقائية شديدة للمشروعات |

عقود شراء ودعم حكومي واضح |

6.3 أين يمكن للموردين الصينيين المنافسة؟

تتمتع الشركات الصينية بميزة في تصنيع المعدات القياسية، والتخصيص، وسرعة التوريد، وتكامل الحزم، والقدرة على العمل مع مقاولي EPC. لكنها تواجه أسئلة حول الاعتماد الدولي، ومرجعيات التشغيل في المناخ الحار، وتوفر قطع الغيار، والوثائق الإنجليزية والعربية، وقابلية أنظمة التحكم للتكامل. الأنسب للتصدير المباشر هو المعدات المعيارية ذات الحدود الواضحة؛ أما الأنظمة المعقدة فتحتاج إلى تجميع محلي أو شريك EPC أو عقد خدمة.

7. سوق دول الخليج والشرق الأوسط وشمال أفريقيا

7.1 لماذا المنطقة محورية؟

تجمع المنطقة بين أعلى مستويات ندرة المياه عالمياً وبين نمو حضري وصناعي كبير. لذلك لا تُقيّم محطة الصرف فقط بوصفها مرفقاً بيئياً، بل بوصفها مصدراً للمياه غير التقليدية. في الخليج، تكون إعادة الاستخدام للري الحضري والصناعة والتبريد والزراعة أولوية، بينما تحتاج دول شمال أفريقيا إلى الجمع بين توسيع خدمة الصرف وتحسين الجودة وإعادة الاستخدام ضمن قيود مالية أشد.

الشكل 6. تقييم تحليلي لجاذبية أسواق معدات معالجة مياه الصرف في GCC وMENA

المصدر: تقييم Wedoany استناداً إلى خطط ومشروعات وسياسات رسمية؛ ليس تصنيفاً حكومياً.

|

السوق |

محرك الطلب |

آلية الشراء المعتادة |

متطلبات الدخول |

التقييم |

|

السعودية |

مشروعات معالجة مستقلة، إعادة استخدام، مدن ومناطق صناعية |

PPP/IWTP، مناقصات مرافق وEPC |

توطين، مرجعيات، شريك وخدمة وقطع غيار |

مرتفع جداً |

|

الإمارات |

رفع إعادة الاستخدام إلى 95%، تحديث رقمي، صناعة وعقار |

مرافق محلية، EPC، عقود تشغيل |

اعتماد فني قوي، كفاءة الطاقة، خدمة سريعة |

مرتفع جداً |

|

قطر |

توسعة المحطات، مياه صناعية، تخزين ونقل TSE |

Ashghal ومناقصات متكاملة |

مواصفات عالية وضمانات ومقاومة التآكل |

مرتفع |

|

عُمان |

توسعة الشبكات وإعادة الاستخدام في المدن والصناعة |

مرافق وشراكات خاصة |

تكلفة دورة الحياة ودعم التشغيل |

مرتفع |

|

الكويت/البحرين |

تحديث أصول ومشروعات معالجة ونقل |

مناقصات حكومية وEPC |

تأهيل مسبق ومرجعيات محلية |

متوسط–مرتفع |

|

مصر |

توسعة الصرف الريفي والحضري ومشروعات إعادة استخدام ضخمة |

جهات حكومية وتمويل تنموي وEPC |

سعر تنافسي، تمويل، محتوى محلي |

مرتفع |

|

المغرب |

أمن مائي وإعادة استخدام للمدن والسياحة والصناعة |

مرافق وبلديات وتمويل دولي |

حلول كفؤة ومرنة وعقود أداء |

مرتفع |

|

الجزائر/العراق/الأردن |

تحديث وتوسعة مع تفاوت التمويل والمخاطر |

حكومي، مانحون، EPC |

إدارة مخاطر الدفع والخدمة واللوجستيات |

انتقائي |

7.2 المملكة العربية السعودية

تعتمد الاستراتيجية الوطنية للمياه 2030 على رفع كفاءة خدمات المياه والصرف وتعظيم استخدام مياه الصرف المعالجة. ويعرض تقرير الابتكار المائي الصادر عن وزارة البيئة والمياه والزراعة هدفاً طموحاً لإعادة استخدام 100% من مياه الصرف الحضري المعالجة. كما يشير تقرير اتجاهات الاستثمار في البحث والتطوير إلى محفظة رأسمالية لقطاع المياه تتجاوز 80 مليار دولار ضمن الأفق الاستراتيجي، وهي أوسع من سوق الصرف وحده لكنها تعكس حجم الإنفاق المحتمل.

فرص المعدات: محطات المعالجة المستقلة، MBR/MBBR وIFAS للتحديث، أنظمة إعادة الاستخدام، المضخات وشبكات TSE، معالجة الحمأة، الروائح، SCADA والحساسات. العائق الرئيسي ليس الطلب، بل التأهيل الفني والتوطين والقدرة على الالتزام بضمانات الأداء وعقود الصيانة.

7.3 الإمارات العربية المتحدة

أعلنت وزارة الطاقة والبنية التحتية في 2025 أن الدولة تضم أكثر من 160 محطة لمعالجة مياه الصرف بطاقة تتجاوز 3 ملايين م³/يوم، وأنها تعيد استخدام نحو 73% من المياه المعالجة، مع هدف 95% بحلول 2036. كما عولج نحو 823 مليون م³ في 2024. وبذلك يتجه الطلب من بناء المعالجة الأساسية إلى تحسين الجودة، ومد شبكات المياه المعاد استخدامها، وخفض الطاقة، والرقمنة، وتلبية احتياجات المدن والمناطق الصناعية.

الشكل 7. مؤشرات إعادة استخدام مياه الصرف في الإمارات

المصدر: وزارة الطاقة والبنية التحتية الإماراتية، بيانات منشورة في 2025.

8. الفرص حسب الدول العربية الرئيسية

8.1 قطر وعُمان والكويت والبحرين

في قطر، تنفذ أشغال محطة متكاملة لمعالجة مياه الصرف الصناعي بطاقة أولية 10,000 م³/يوم وبقيمة معلنة تقارب 693 مليون ريال قطري، كما رفعت محطة الدوحة الغربية من 50 إلى 70 مليون لتر/يوم باستخدام IFAS وMBBR، وطورت مرافق لتخزين 22.5 مليون م³ من المياه المعالجة. هذه الأمثلة تعكس طلباً على العمليات المتقدمة والتخزين والنقل، لا على المعدات المنفردة فقط.

في عُمان، تظل توسعة خدمات الصرف وإعادة الاستخدام حول مسقط والمدن الصناعية محركاً أساسياً. ويعني الانتشار الجغرافي أن كفاءة الضخ وسهولة الصيانة والحلول المعيارية مهمة. أما الكويت والبحرين فتتميزان بارتفاع معايير المشروع واعتماد كبير على المقاولين المؤهلين؛ وتتركز الفرص في التحديث، والحمأة، والروائح، وإعادة الاستخدام، ومعدات المحطات الجديدة عند طرحها.

8.2 مصر

تجمع مصر بين توسعة الوصول إلى الصرف الصحي ومشروعات إعادة الاستخدام واسعة النطاق. ويستهدف برنامج خدمات الصرف الصحي الريفية المستدامة المدعوم من البنك الدولي توفير الخدمة لنحو 892 ألف شخص عبر أكثر من 178 ألف وصلة جديدة مع إنشاء أو تحديث مرافق المعالجة. ويولد ذلك طلباً كبيراً على المعدات الاقتصادية القابلة للصيانة، ومحطات الرفع، والمعالجة البيولوجية، والحمأة، وخدمات التشغيل.

الفرصة الأكبر للمورد ليست دائماً في أعلى تقنية؛ فنجاح المعدات يعتمد على توفر قطع الغيار والتدريب وتحمل تذبذب الأحمال والطاقة. وفي المشروعات الكبيرة يكون التمويل وشروط الدفع والمحتوى المحلي وتكامل EPC عناصر مساوية للأداء الفني.

8.3 المغرب

يربط المغرب معالجة مياه الصرف مباشرة بالأمن المائي. ويستهدف برنامج الأمن المائي والمرونة المدعوم من البنك الدولي إتاحة 25 مليون م³ من المياه المعالجة لإعادة الاستخدام بحلول 2028، مع قابلية التوسع في إطار البرنامج إلى 52 مليون م³. وتشمل الاستخدامات المساحات الخضراء والجولف والصناعة والزراعة وتغذية المياه الجوفية وفق التنظيم.

يحتاج السوق إلى معالجة ثلاثية موثوقة، وأنظمة ضخ وتخزين وتوزيع، ومراقبة جودة، إضافة إلى حلول تقلل الطاقة والمواد الكيميائية. ويجب على الموردين تقديم نموذج تكلفة دورة حياة، لأن أسعار الكهرباء والمياه وقدرة البلديات على تحمل OPEX تؤثر في اختيار التقنية.

8.4 الجزائر والعراق والأردن

في الجزائر، توجد قاعدة محطات واسعة مع فرص للتأهيل وإعادة الاستخدام، لكن وتيرة الطرح والتمويل قد تتغير. في العراق، الحاجة مرتفعة للغاية إلا أن المخاطر الأمنية والتمويلية والتشغيلية تتطلب اختيار مشروعات ممولة جيداً وشريكاً محلياً قوياً. في الأردن، ندرة المياه تجعل إعادة الاستخدام ذات قيمة استراتيجية، لكن السوق أصغر وأكثر حساسية للتكلفة والتمويل الدولي.

9. استراتيجية دخول الموردين إلى السوق

9.1 اختيار نموذج الدخول

|

نموذج الدخول |

متى يناسب؟ |

المتطلبات |

المخاطر |

|

تصدير معدات منفردة |

منتج قياسي ومواصفة واضحة ومكامل محلي موجود |

شهادات، وثائق، تدريب وقطع غيار |

تحول المنتج إلى سلعة وضغط السعر |

|

حزمة عملية Skid/Package |

مصنع أو فندق أو تجمع صغير يحتاج سرعة التنفيذ |

اختبارات مياه، ضمان أداء، تشغيل تجريبي |

اختلاف المياه الفعلية عن التصميم |

|

شراكة مع EPC محلي |

مشروعات بلدية وصناعية متوسطة وكبيرة |

تقسيم مسؤوليات واضح ودعم عروض |

اعتماد تجاري على الشريك |

|

تجميع أو تصنيع محلي |

طلب متكرر أو متطلبات محتوى محلي |

جودة مورّدين وتدريب ورقابة |

حجم غير كافٍ أو تسرب معرفة |

|

DBO/O&M طويل |

قدرة قوية في التشغيل وتحمل الأداء |

فريق محلي وتمويل وضمانات |

مخاطر التشغيل والدفع طويلة الأجل |

|

PPP/مطور |

مشروع قابل للتمويل وعقد شراء واضح |

رأس مال وخبرة قانونية وتشغيلية |

مخاطر سيادية وتعرفة وتدفق نقدي |

9.2 متطلبات المنتج للسوق الخليجي

- تصميم درجات الحرارة المحيطة المرتفعة، وحماية اللوحات والمحركات والحساسات من الغبار والرطوبة والملوحة.

- اختيار مواد مقاومة للتآكل وطلاءات مناسبة، خصوصاً قرب السواحل وفي مياه الصرف الصناعي.

- تحقق من كفاءة الطاقة عند نقاط التشغيل الفعلية، وليس الكفاءة الاسمية فقط.

- واجهات مفتوحة للتكامل مع SCADA، وسجلات بيانات وأمن سيبراني وخيارات تشغيل محلي.

- مخزون قطع غيار حرجة داخل الدولة أو المنطقة، وزمن استجابة محدد في العقد.

- وثائق تشغيل وصيانة بالعربية والإنجليزية، وتدريب للمشغلين وخطة نقل معرفة.

- ضمان جودة المياه الخارجة واستهلاك الطاقة والمواد الكيميائية ضمن حدود قابلة للقياس.

9.3 مسار عملي لمدة 24 شهراً

|

الفترة |

الهدف |

الإجراءات |

|

0–3 أشهر |

تحديد القطاع والمنتج |

اختيار دولتين وتطبيقين، مراجعة المواصفات، بناء ملف اعتماد ومرجعيات |

|

3–6 أشهر |

بناء القناة |

اختيار وكيل تقني أو EPC، تدريب، اتفاق قطع غيار وخدمة |

|

6–12 شهراً |

الحصول على مرجع محلي |

مشروع تجريبي أو حزمة صغيرة، قياس الأداء ونشر دراسة حالة |

|

12–18 شهراً |

التأهيل للمناقصات |

تسجيل مورد، اعتماد المنتج، شراكات تمويل وضمان |

|

18–24 شهراً |

التوسع |

مخزون محلي، مهندس خدمة، عروض DBO/O&M أو تجميع محلي |

10. المخاطر الرئيسية وطرق التعامل

|

الخطر |

الاحتمال |

الأثر |

إجراء التخفيف |

|

تأخر المشروع أو إعادة طرح المناقصة |

مرتفع في بعض الأسواق |

مرتفع |

تنويع خط المشاريع، مراحل دفع، عدم تخصيص مخزون مبكر |

|

ضغط السعر والمنافسة المحلية |

مرتفع |

متوسط–مرتفع |

بيع تكلفة دورة الحياة وضمان الأداء بدلاً من السعر فقط |

|

عدم مطابقة جودة المياه الفعلية للتصميم |

متوسط |

مرتفع |

حملة أخذ عينات، اختبار تجريبي، حدود واضحة للمدخلات |

|

ارتفاع الطاقة والمواد الكيميائية |

مرتفع |

مرتفع |

نمذجة سيناريوهات، تحكم متقدم، ضمان استهلاك |

|

نقص قطع الغيار أو الفنيين |

متوسط |

مرتفع |

مخزون محلي، تدريب، قوائم قطع حرجة وعقد SLA |

|

التوطين والشهادات |

متوسط–مرتفع |

متوسط |

خطة اعتماد مبكرة وشراكة أو تجميع محلي |

|

مخاطر الدفع والعملات |

متفاوت |

مرتفع |

ائتمان صادرات، ضمانات، عملات العقد، دفعات مرحلية |

|

الأمن السيبراني |

متزايد |

مرتفع |

فصل الشبكات، إدارة وصول، نسخ احتياطي وتحديثات |

|

قبول إعادة الاستخدام |

متوسط |

متوسط–مرتفع |

شفافية الجودة، إشراك المستخدمين، مراقبة مستقلة |

|

الحمأة والتخلص النهائي |

مرتفع |

مرتفع |

دمج مسار الحمأة والسوق النهائي منذ التصميم |

11. توقعات 2026–2029

من المتوقع أن يحافظ سوق المعدات على نمو متوسط أحادي الرقم، مع نمو أسرع في القطاعات المرتبطة بإعادة الاستخدام والمعالجة المتقدمة والرقمنة. وستبقى المعدات القياسية مثل المضخات والشاشات والمنافيخ كبيرة الحجم لكنها أكثر تعرضاً لضغط الأسعار، بينما تحقق الحلول المتخصصة إيرادات أعلى لكل مشروع.

- المعالجة الرباعية ستتحول من تطبيق محدود إلى فئة شراء واضحة في أوروبا وبعض المدن والصناعات المتقدمة، ما يدعم الأوزون والكربون النشط والأغشية والمراقبة الدقيقة.

- إعادة الاستخدام ستدفع دمج المعالجة مع شبكات النقل والتخزين وعقود شراء المياه، وستزيد مشاركة المطورين والقطاع الخاص عندما تكون التعرفة والمشتري واضحين.

- تحديث المحطات القائمة سيصبح أهم من إنشاء محطات جديدة في الأسواق الناضجة؛ وستكون حلول IFAS/MBBR، والتهوية عالية الكفاءة، والتحكم القائم على الأمونيا، ونزح الحمأة من أبرز المنتجات.

- في الخليج، ستزداد متطلبات التوطين والخدمة المحلية. المورد الذي يقدم معدات فقط دون مخزون ودعم وتكامل رقمي سيخسر أمام تحالفات متكاملة حتى لو كان سعره أقل.

- في شمال أفريقيا وجنوب آسيا، سيبقى مزيج التكلفة المنخفضة وقابلية التشغيل أهم من اختيار أكثر التقنيات تعقيداً. التمويل التنموي وعقود التشغيل سيحددان سرعة التنفيذ.

الخلاصة: السوق العالمية لمعدات معالجة مياه الصرف جذابة، لكن الفرصة موزعة بين أسواق ذات أهداف مختلفة. النجاح لا يأتي من تعميم حل واحد، بل من ربط التقنية بنوعية المياه، وسعر الطاقة، وقدرة المشغل، ومتطلبات إعادة الاستخدام، ونموذج التعاقد. أما في GCC وMENA، فتوجد فرصة قوية للموردين الدوليين والصينيين عندما يجمعون بين الأداء المثبت، والتكلفة التنافسية، والتوطين، والخدمة طويلة الأجل.