1. حجم السوق العالمي ومرحلة التطور

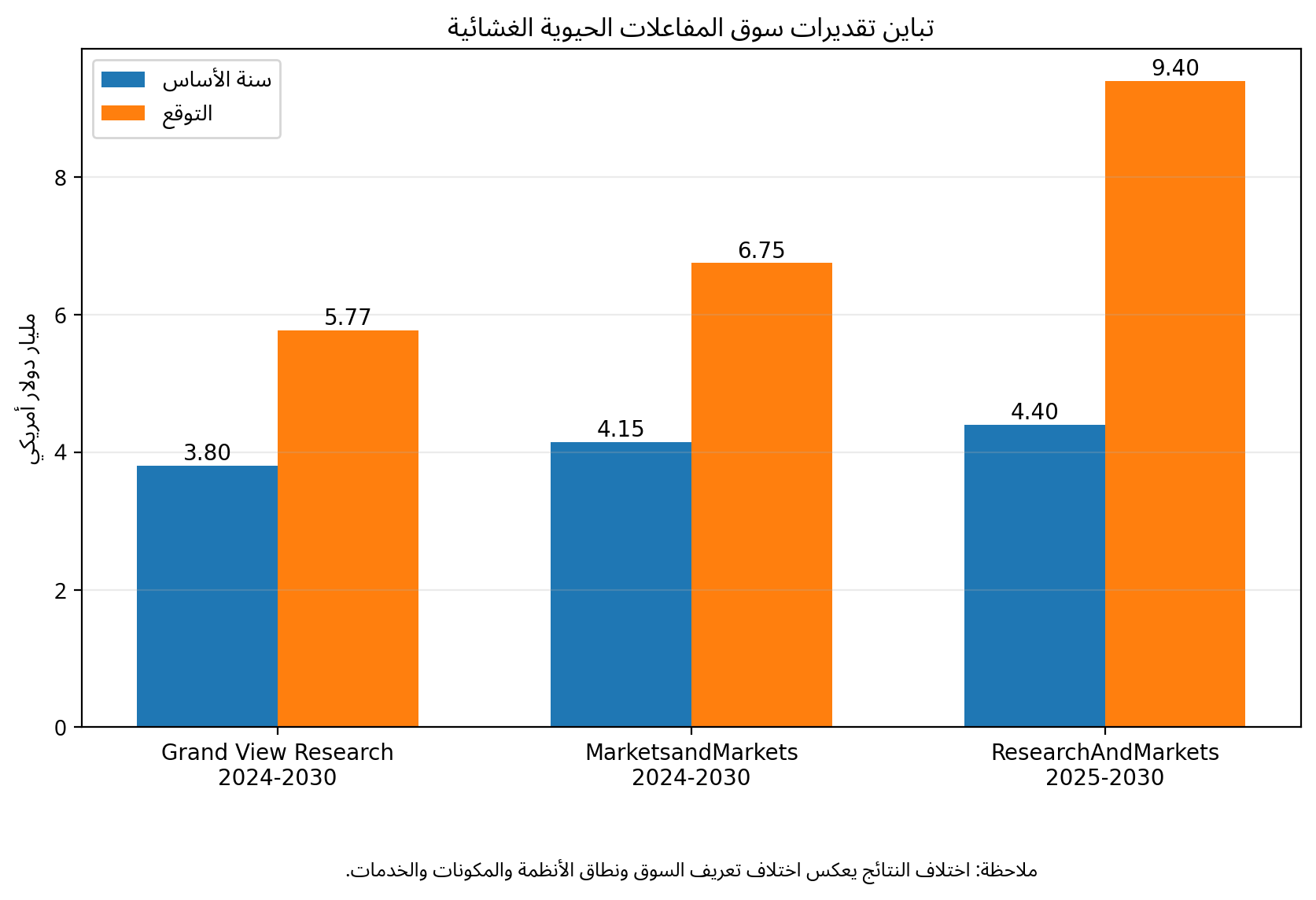

1.1 لماذا لا يوجد رقم عالمي واحد؟

تختلف تقديرات السوق بسبب اختلاف ما يدخل في الإيرادات. بعض الدراسات تحسب وحدات الأغشية والأنظمة الكاملة وخدمات الهندسة، بينما تركز أخرى على معدات MBR فقط أو تضم الاستبدال والصيانة. لذلك فإن استخدام رقم منفرد دون شرح النطاق قد يخلط بين سوق المكونات وسوق المحطات المتكاملة. ويُفضل التعامل مع التقديرات كنطاق يوضح اتجاه النمو وحجمه التقريبي، لا كإحصاء رسمي.

الشكل 1. تباين تقديرات سوق المفاعلات الحيوية الغشائية

المصدر: Grand View Research؛ MarketsandMarkets؛ ResearchAndMarkets/BCC Research، ملخصات منشورة 2025–2026.

|

المصدر |

سنة الأساس والقيمة |

التوقع |

معدل النمو |

ملاحظة حول النطاق |

|

Grand View Research |

2024: 3.80 مليار دولار |

2030: 5.77 مليار دولار |

7.4% |

سوق عالمي حسب المنتج والتهيئة والتطبيق والمنطقة |

|

MarketsandMarkets |

2024: 4.15 مليار دولار |

2030: 6.75 مليار دولار |

8.5% |

يشمل أنواع الأغشية والأنظمة والقدرات المختلفة |

|

ResearchAndMarkets/BCC |

2025: 4.40 مليار دولار |

2030: 9.40 مليار دولار |

16.1% |

تقدير أعلى؛ يرجح نطاقاً أوسع أو افتراضات نمو أكثر قوة |

|

Fortune Business Insights |

2025: 4.19 مليار دولار |

2034: 8.83 مليار دولار |

8.57% |

يوفر توزيعاً إقليمياً حديثاً لعام 2025 |

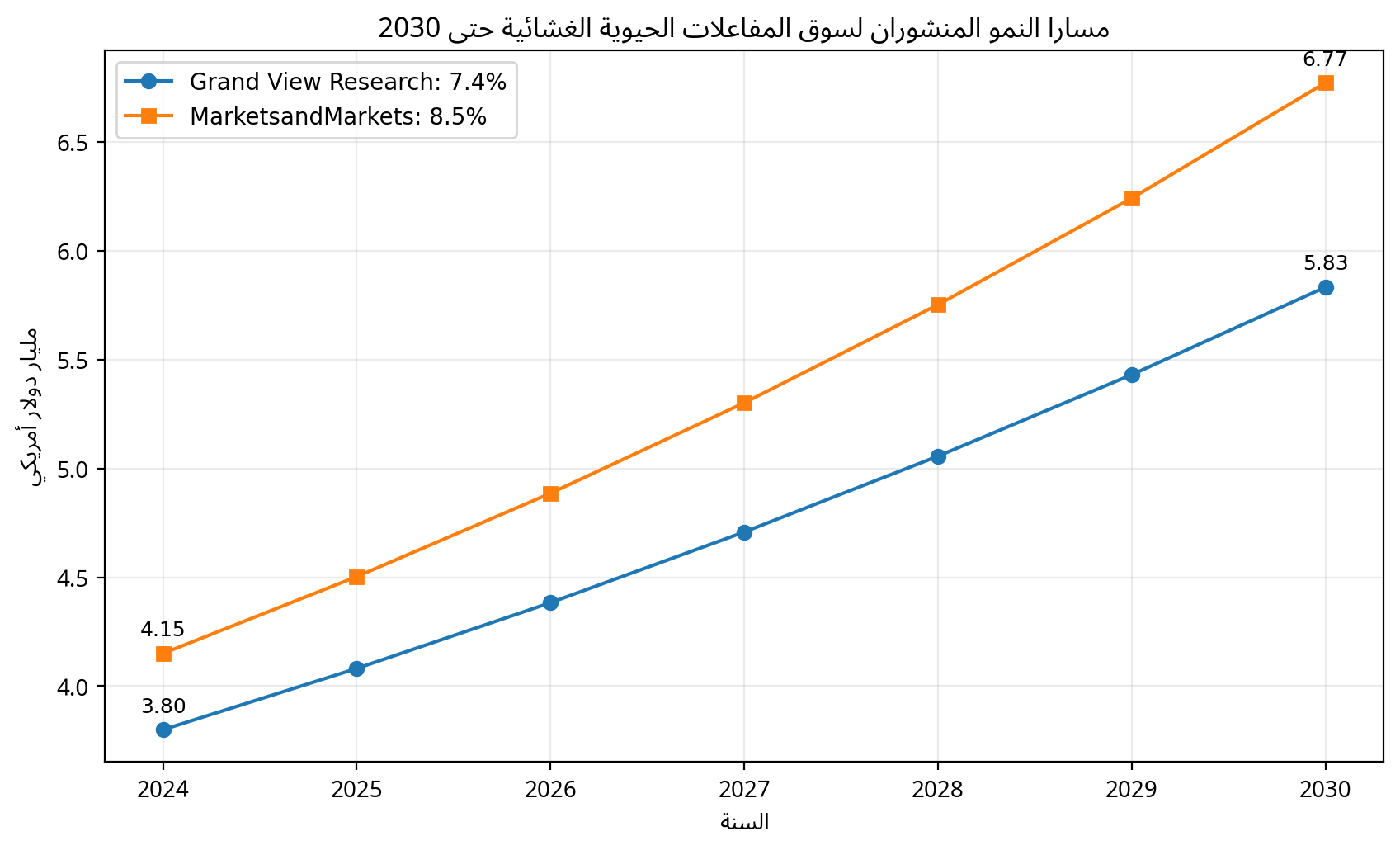

1.2 مسار النمو حتى 2030

المساران الأكثر تحفظاً وتقارباً يشيران إلى أن قيمة السوق قد تزيد بنحو 1.9–2.6 مليار دولار بين 2024 و2030. ولا يعني ذلك نمواً موحداً في جميع الفئات؛ فالمشروعات الجديدة في آسيا والخليج تنمو أسرع، بينما يعتمد جزء أكبر من الطلب الأوروبي والأمريكي على الاستبدال، رفع السعة داخل الموقع القائم، تحسين إزالة المغذيات، وإنتاج مياه قابلة لإعادة الاستخدام.

الشكل 2. مسارا النمو المنشوران لسوق MBR حتى 2030

المصدر: حسابات سنوية من قيم الأساس ومعدلات النمو المعلنة لدى Grand View Research وMarketsandMarkets.

الحكم الدوري للسوق: ليست هناك إشارة قوية إلى دورة فائض مخزون عالمية مماثلة لبعض قطاعات الطاقة. لكن المنافسة السعرية في الأغشية والحزم الصغيرة تتصاعد، خصوصاً مع توسع الموردين الآسيويين. وفي المقابل تبقى الحواجز أعلى في المشروعات البلدية الكبيرة، مياه الصرف الصناعية المعقدة، والعقود التي تتطلب ضمانات تشغيل طويلة أو تمويلاً للمشروع.

2. الطلب العالمي والتطبيقات

2.1 الفجوة الأساسية في معالجة مياه الصرف

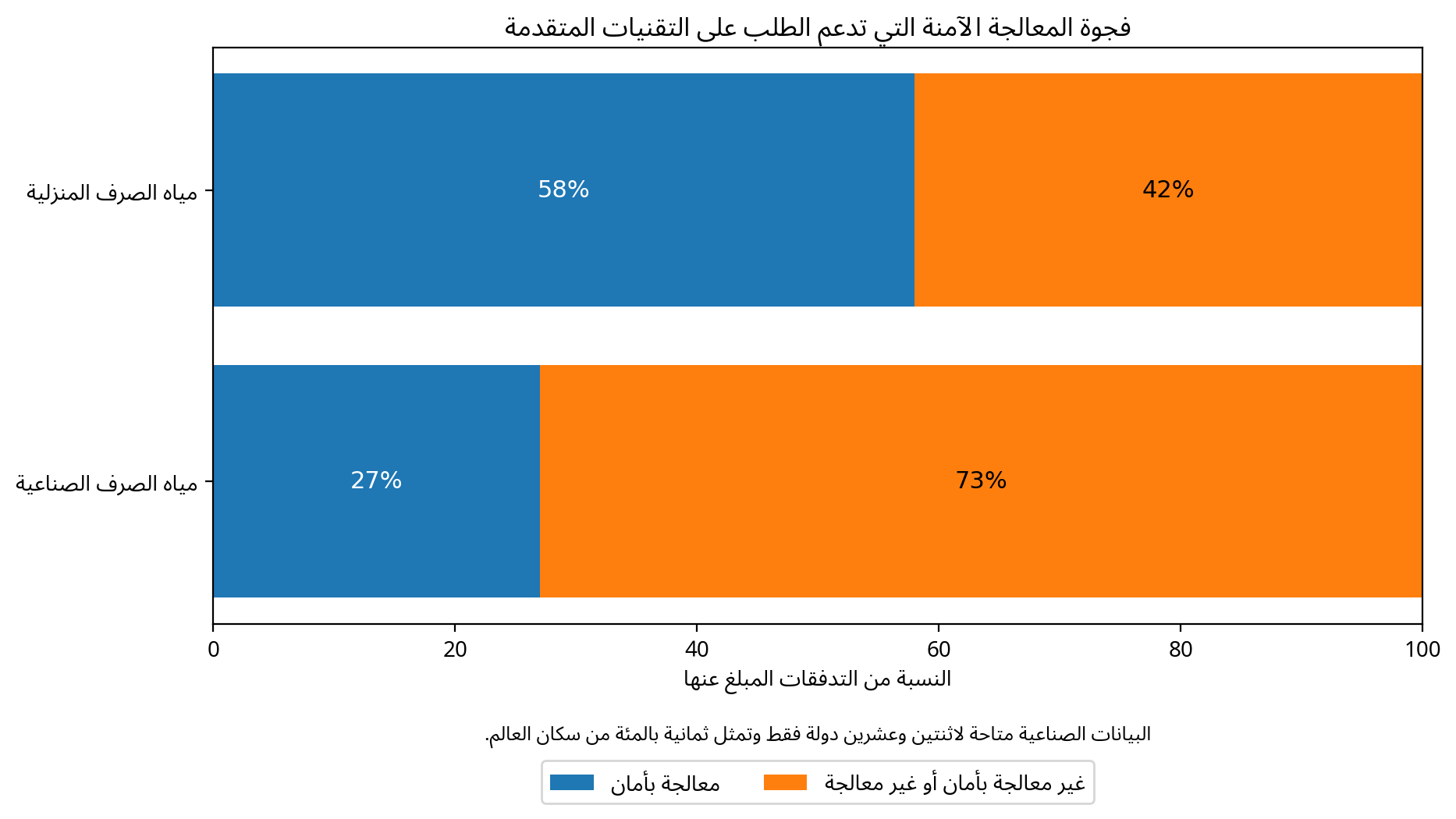

وفق تحديث UN-Water لعام 2024، لم تُعالج 42% من مياه الصرف المنزلية بأمان في 2022، بما يعادل قرابة 113 مليار متر مكعب صُرفت بمعالجة غير كافية أو من دون معالجة. أما البيانات الصناعية فهي أضعف تغطية؛ ففي 22 دولة فقط، عولج 38% من مياه الصرف الصناعية بأي مستوى، وعولج 27% منها بأمان. لا تعني هذه الفجوة أن جميع التدفقات ستتحول إلى MBR، لكنها توضح حجم الحاجة إلى تقنيات أكثر موثوقية في المناطق الكثيفة والمياه الموجهة لإعادة الاستخدام.

الشكل 3. فجوة المعالجة الآمنة التي تدعم الطلب على التقنيات المتقدمة

المصدر: UN-Water، Progress on Wastewater Treatment – 2024 Update؛ بيانات 2022.

2.2 القطاع البلدي

القطاع البلدي هو أكبر تطبيق من حيث الإيرادات المنشورة. تتفوق MBR عندما تكون الأرض مرتفعة الثمن، عندما تُطلب توسعة داخل موقع قائم، أو عندما تكون المياه الخارجة مطلوبة للري الحضري أو التبريد أو التغذية اللاحقة لنظام RO. كما تسمح التركيزات الأعلى للحمأة وتقليل الاعتماد على المرسبات الثانوية بتحقيق بصمة أصغر. لكن المحطات البلدية الكبيرة شديدة الحساسية لاستهلاك الكهرباء، ولهذا تُقيّم التهوية والتحكم في التدفق والتنظيف على مدى دورة الحياة لا على أساس سعر الغشاء فقط.

2.3 القطاع الصناعي

في الصناعة، لا يوجد تصميم موحد. فمياه مصانع الأغذية تختلف عن النسيج أو الأدوية أو الإلكترونيات أو المصافي. وتؤكد مراجعة علمية منشورة في 2024 أن نجاح MBR الصناعي يعتمد على توصيف مياه الصرف، المعالجة الأولية المناسبة، التحكم في MLSS والتهوية، وإدارة الغسل العكسي والتنظيف الكيميائي. وتكون القيمة الاقتصادية أعلى عندما يُعاد استخدام الماء في الغسل أو التبريد أو العمليات غير الحساسة، أو عندما يتيح النظام تجنب رسوم تصريف مرتفعة وتوقفات إنتاجية.

|

التطبيق |

سبب اختيار MBR |

المتطلبات الحرجة |

مخاطر التصميم |

|

بلدي ومدن جديدة |

بصمة صغيرة، جودة مستقرة، إعادة استخدام |

إزالة N/P، التطهير، تحمل الذروة |

استهلاك الطاقة وتغير التدفقات |

|

أغذية ومشروبات |

COD مرتفع ومتغير وإعادة استخدام |

موازنة، إزالة زيوت، تحكم رغوي |

الصدمات العضوية والتلوث |

|

نسيج وصباغة |

إزالة مواد عالقة وتمهيد RO |

معالجة لون ومواد كيميائية |

الملوحة والمواد المقاومة للتحلل |

|

أدوية ومستشفيات |

حاجز صلب وجودة عالية |

تعقيم/أكسدة لاحقة حسب الهدف |

ملوثات دقيقة ومقاومة المضادات |

|

نفط وغاز وبتروكيماويات |

مياه معقدة وقيمة إعادة استخدام عالية |

فصل زيوت ومعالجة سمية قبل MBR |

سمية الحمل والهيدروكربونات |

|

فنادق ومجمعات سكنية |

حزمة مدمجة ومياه ري |

تشغيل بسيط وضوضاء وروائح منخفضة |

ضعف التشغيل الموسمي |

2.4 إعادة الاستخدام: أقوى محرك للقيمة

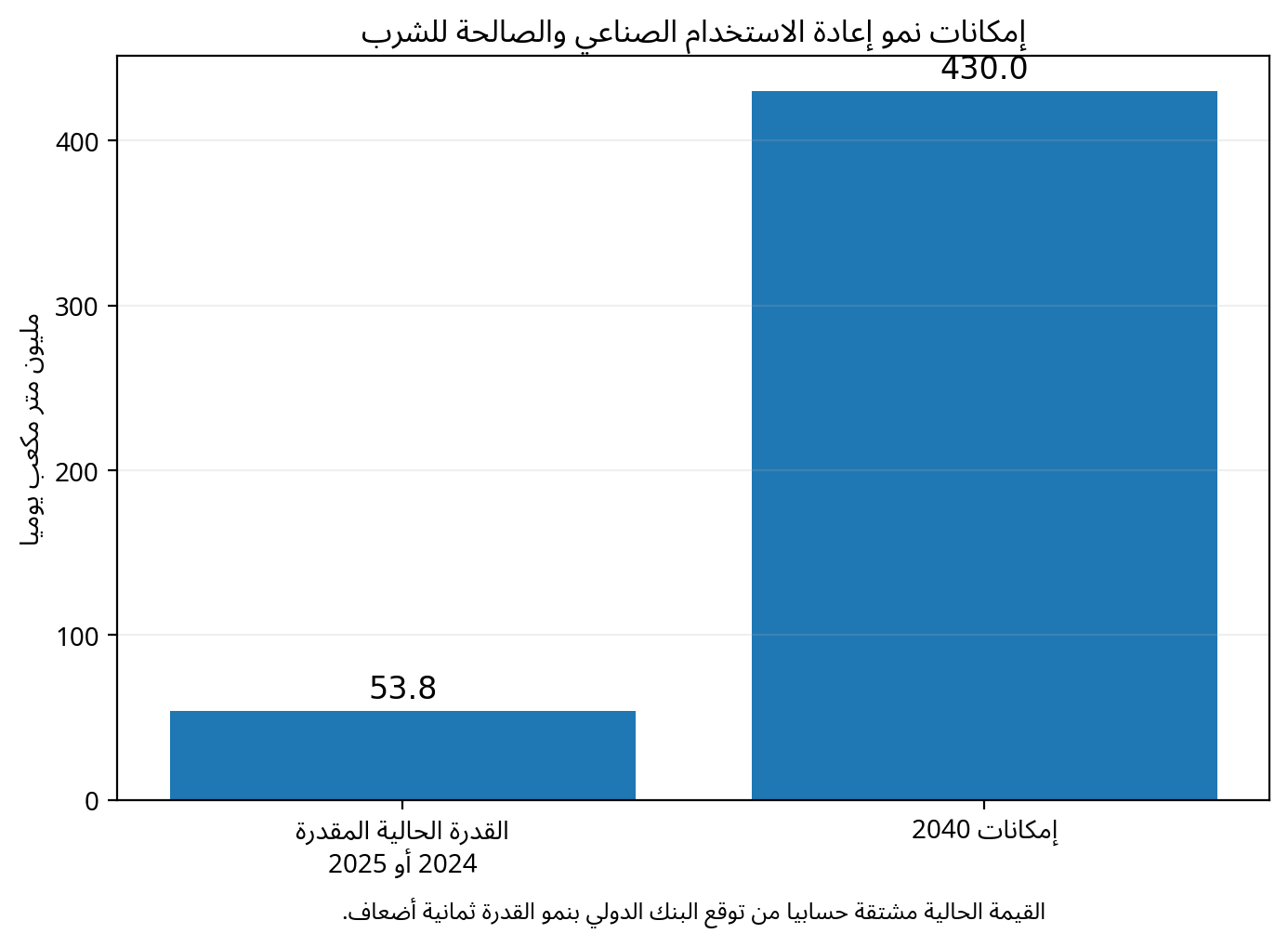

يشير البنك الدولي في تقرير 2025 إلى أن المدن والصناعات تولد ما يقارب مليار متر مكعب من المياه المستعملة يومياً، وأن القدرة العالمية لإعادة الاستخدام توسعت بنحو 7% سنوياً لكنها لا تزال تمثل 12% فقط من سحوبات المياه العذبة البلدية، و3% فقط للاستخدامين الصناعي والصالح للشرب. في سيناريو السياسات والتمويل المساند، قد تصل القدرة الصناعية والصالحة للشرب إلى 430 مليون م³/يوم بحلول 2040، مع استثمارات محتملة تصل إلى 340 مليار دولار. وبما أن MBR ينتج مياهاً منخفضة العكارة والمواد الصلبة، فهو يشكل مقدمة مناسبة للتطهير أو RO في مشروعات إعادة الاستخدام.

الشكل 4. إمكانات نمو إعادة الاستخدام الصناعي والصالحة للشرب

المصدر: البنك الدولي، Scaling Water Reuse، 2025؛ القيمة الحالية مشتقة من عبارة «نمو ثمانية أضعاف».

3. هيكل السوق حسب التقنية والتطبيق

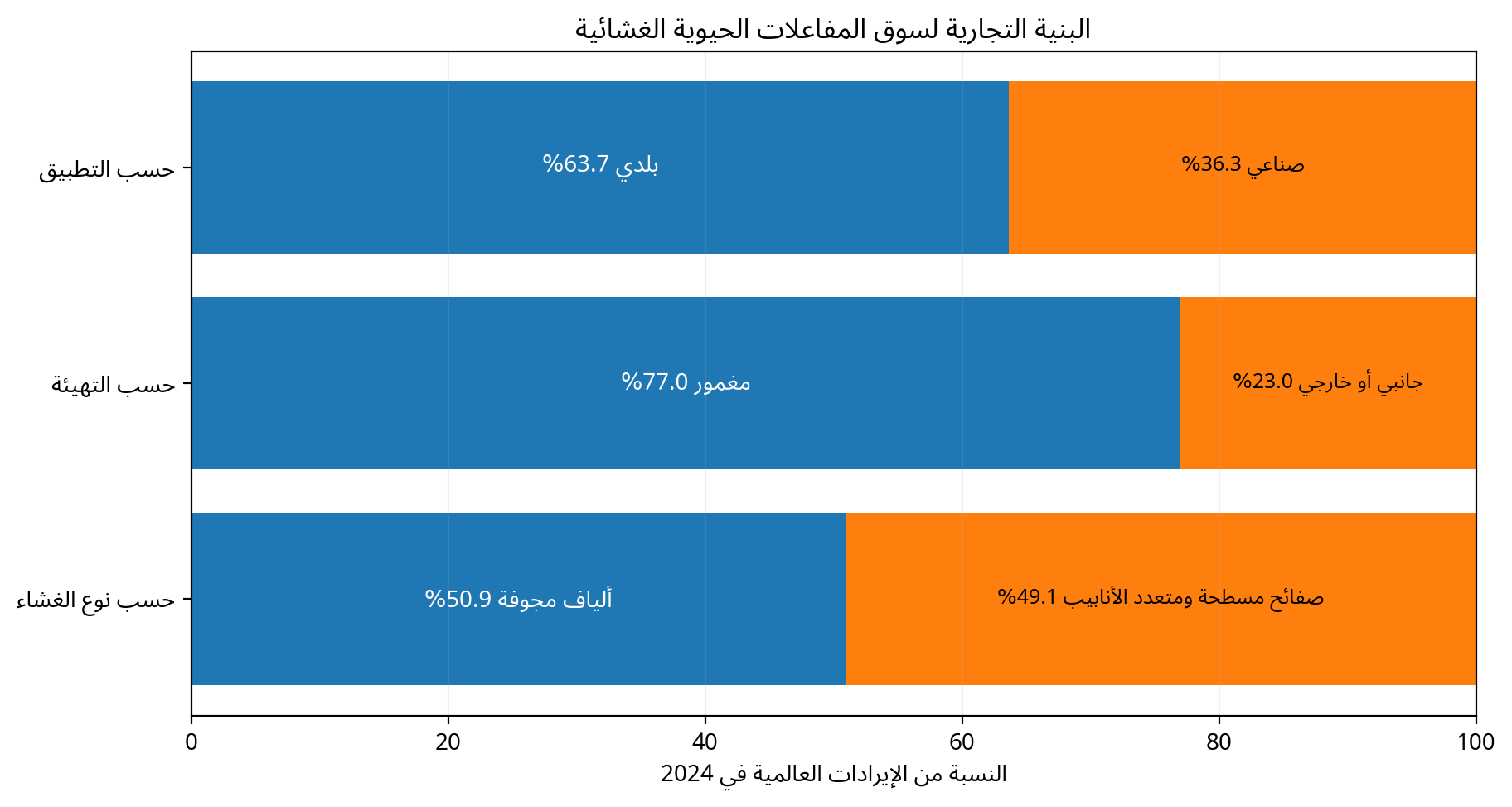

تُظهر التقديرات التجارية أن السوق ليس متجانساً. في 2024، استحوذ التطبيق البلدي على نحو 63.67% من الإيرادات، والتهيئة المغمورة على 77%، والألياف المجوفة على 50.9% في تقدير Grand View Research. هذه النسب لا تعني تفوقاً مطلقاً من حيث الأداء، بل تعكس حجم المنشآت، وفرة المراجع، كثافة سطح الغشاء، ومزايا التشغيل في التطبيقات السائدة.

الشكل 5. البنية التجارية لسوق MBR حسب التطبيق والتهيئة ونوع الغشاء

المصدر: Grand View Research، بيانات 2024. جُمعت الفئات المتبقية في خانة واحدة عند عدم نشر تفصيل كامل.

3.1 مغمور أم جانبي؟

|

المعيار |

MBR مغمور |

MBR جانبي/خارجي |

|

الموقع |

وحدات داخل حوض الغشاء أو المفاعل |

وحدات خارجية مع تدوير وضغط |

|

الطاقة |

أقل عادة للترشيح، مع طاقة تهوية للتنظيف |

طاقة ضخ أعلى، لكن تحكم هيدروليكي قوي |

|

الصيانة |

رفع وحدات أو عزل قطاعات |

وصول مباشر للوحدات خارج الحوض |

|

أفضل التطبيقات |

بلدي، إعادة استخدام، أحمال متوسطة |

صناعي عالي القوة أو يحتاج قصاً وتدويراً |

|

المخاطر |

ترسب ألياف وشعر، توزيع الهواء |

تآكل وضغط وطاقة تدوير |

3.2 الألياف المجوفة والصفائح المسطحة والأنابيب

|

نوع الغشاء |

المزايا |

القيود |

التطبيقات الملائمة |

|

ألياف مجوفة |

كثافة تعبئة عالية ومساحة غشاء كبيرة |

حساسة للتشابك والحطام إذا ضعف الغربلة |

محطات بلدية وحزم كبيرة |

|

صفائح مسطحة |

قوة ميكانيكية وسهولة فحص وتنظيف |

كثافة تعبئة أقل ومساحة أكبر للوحدة |

صناعي، حزم لامركزية، أحمال صعبة |

|

متعدد الأنابيب |

تحمل مواد صلبة وإمكانية تنظيف قوي |

طاقة وضغط أعلى وتكلفة أكبر |

مياه صناعية عالية القوة أو لزوجة |

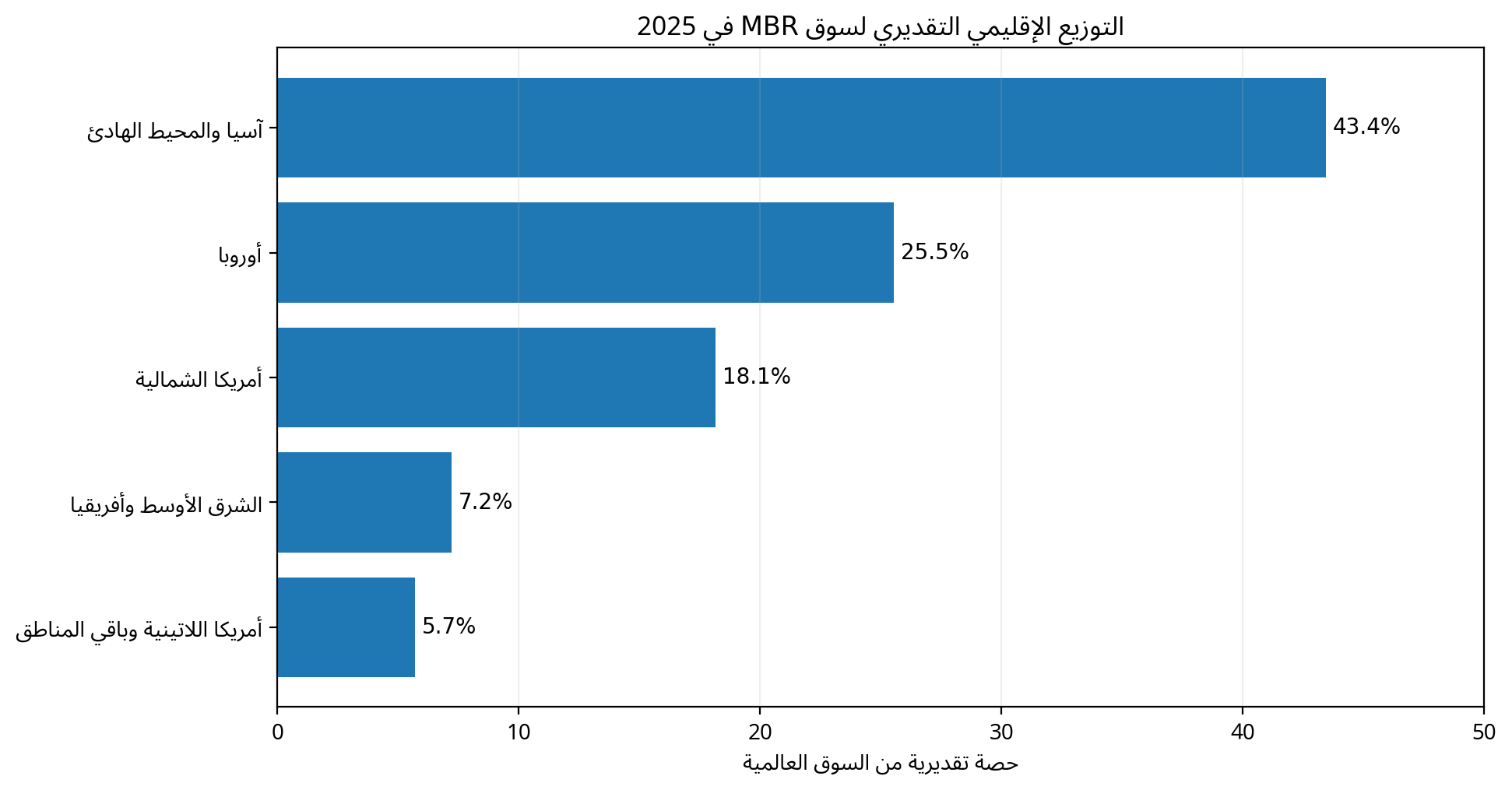

4. المشهد الإقليمي العالمي

الشكل 6. التوزيع الإقليمي التقديري لسوق MBR في 2025

المصدر: Fortune Business Insights، 2026؛ حصة أمريكا اللاتينية وباقي المناطق محسوبة كفرق لإكمال 100%.

4.1 آسيا والمحيط الهادئ

آسيا أكبر سوق بفعل الصين واليابان وكوريا والهند وجنوب شرق آسيا. الحجم السكاني والتصنيع ونقص المياه في المدن يدفعان المشروعات البلدية والصناعية. كما تتمتع المنطقة بسلسلة توريد واسعة للأغشية والمكونات، ما يضغط الأسعار ويزيد سرعة تطوير المنتجات. الصين تحديداً تجمع بين الطلب المحلي الكبير والتصدير، بينما تظل اليابان مرجعاً تاريخياً في الأغشية المسطحة والمغمورة. التحدي الرئيسي للمورد الأجنبي هو إثبات فرق الأداء وخفض تكلفة الطاقة أمام بدائل محلية متزايدة الجودة.

4.2 أوروبا

دخل التوجيه الأوروبي المنقح لمعالجة مياه الصرف الحضري حيز التنفيذ في 1 يناير 2025. وهو يوسع الجمع والمعالجة إلى التجمعات التي يزيد عدد سكانها على 1,000 نسمة، ويشدد إزالة المغذيات والملوثات الدقيقة، ويستهدف حياد الطاقة في المحطات بحلول 2045. لا يعني ذلك اعتماد MBR في كل محطة، لكنه يدعم الطلب على التحديثات المدمجة، المراقبة المتقدمة، الأغشية، ودمج المعالجة الرباعية. وفي أوروبا، ستصبح كفاءة الطاقة والبصمة الكربونية معيارين حاسمين في المنافسة.

4.3 أمريكا الشمالية

في الولايات المتحدة وكندا، يعتمد النمو على تحديث البنية القائمة، مشروعات إعادة الاستخدام في الولايات الغربية والجنوبية، ومعايير تصريف المغذيات. تتمتع MBR بقبول جيد في المجتمعات الصغيرة والمتوسطة والمواقع التي يصعب فيها توسعة الأحواض. إلا أن السوق يتطلب سجلاً تشغيلياً، شهادات وموافقات محلية، عقود خدمة، وضمانات واضحة للغشاء. وقد يؤدي ارتفاع تكلفة الكهرباء والعمالة إلى ترجيح حلول التهوية الذكية والتشغيل عن بعد.

4.4 أمريكا اللاتينية وأفريقيا وآسيا الوسطى

الفرص انتقائية وليست متجانسة. في المدن والمناطق السياحية والمناجم والمجمعات الصناعية، يمكن لـMBR تجاوز ضعف الأرض المتاحة أو الحاجة إلى مياه قابلة لإعادة الاستخدام. لكن التمويل، تكلفة الكهرباء، توفر المشغلين والمواد الكيميائية، وسرعة تحصيل المدفوعات قد تحد من الانتشار. لذلك تنجح الحزم المعيارية والعقود الممولة أو BOO/BOOT أكثر من بيع المعدات منفردة في بعض الأسواق.

5. دول الخليج والشرق الأوسط وشمال أفريقيا: فصل مستقل

5.1 لماذا المنطقة ملائمة لـMBR؟

يبلغ متوسط توافر المياه السنوي للفرد في الشرق الأوسط وشمال أفريقيا نحو 480 م³، مقارنة بمتوسط عالمي يقارب 5,500 م³ وفق البنك الدولي. في هذه البيئة، تصبح مياه الصرف مورداً مائياً وليس عبئاً بيئياً فقط. وتتوافق MBR مع أربعة أنماط إقليمية: مدن جديدة عالية الكثافة، مجمعات صناعية بعيدة عن الشبكات، إعادة استخدام للري والتبريد، ومحطات داخل مواقع محدودة الأرض مثل الفنادق والمطارات والمصانع.

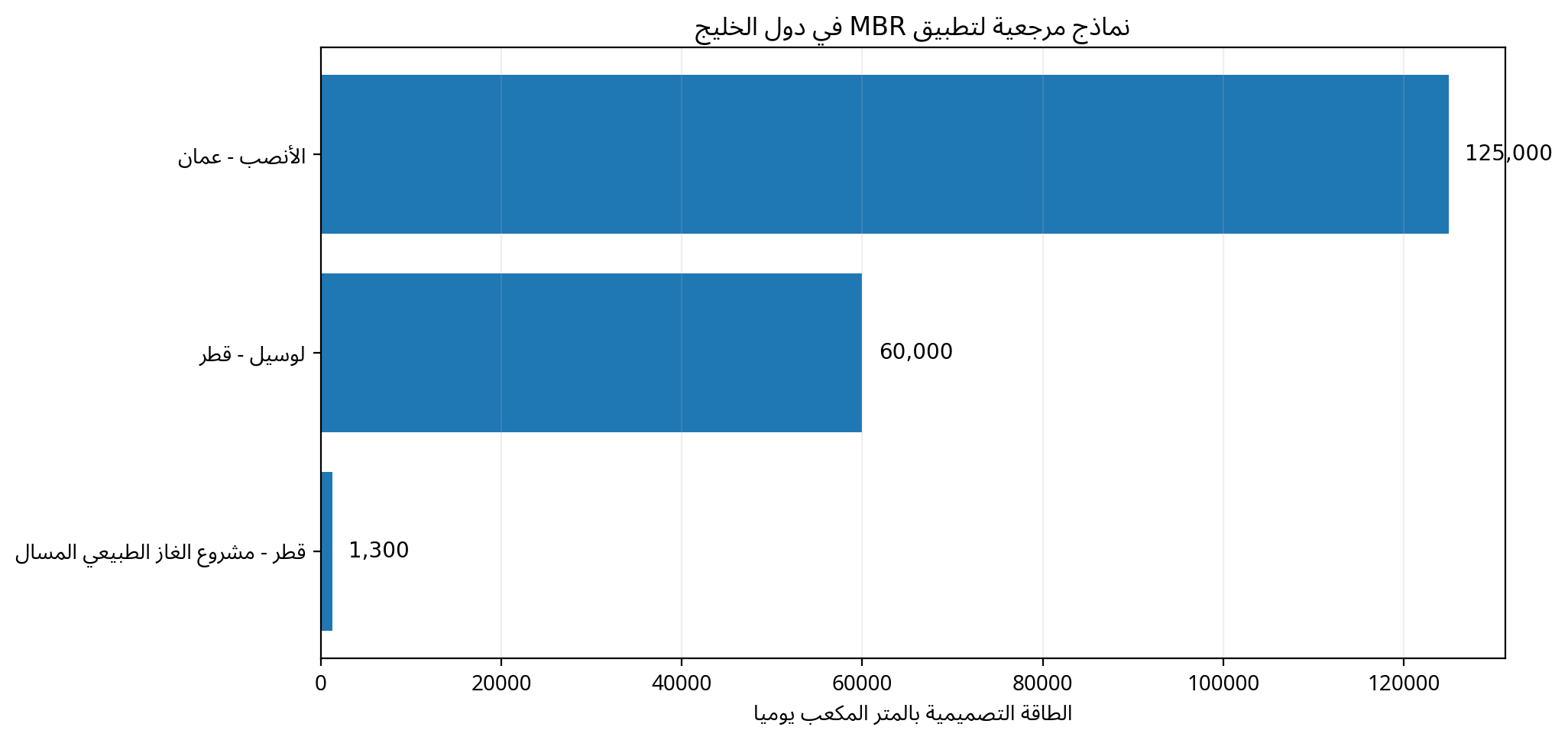

الشكل 7. نماذج مرجعية لتطبيق MBR في دول الخليج

المصادر: Kubota – محطة الأنصب؛ SUEZ – محطة لوسيل؛ QatarEnergy LNG – مشروع QG1.

توضح المراجع أن السوق الإقليمي لا يقتصر على الحزم الصغيرة. محطة الأنصب في مسقط تستخدم وحدات MBR بسعة 125,000 م³/يوم، ومحطة لوسيل في قطر بسعة 60,000 م³/يوم تخدم مدينة جديدة وتنتج مياهاً للري، بينما يثبت مشروع QatarEnergy LNG بسعة 1,300 م³/يوم ملاءمة التقنية للمياه الصناعية، مع إعلان إزالة تتجاوز 95% لمؤشرات COD ومركبات النيتروجين الرئيسية.

5.2 مقارنة فرص الدول

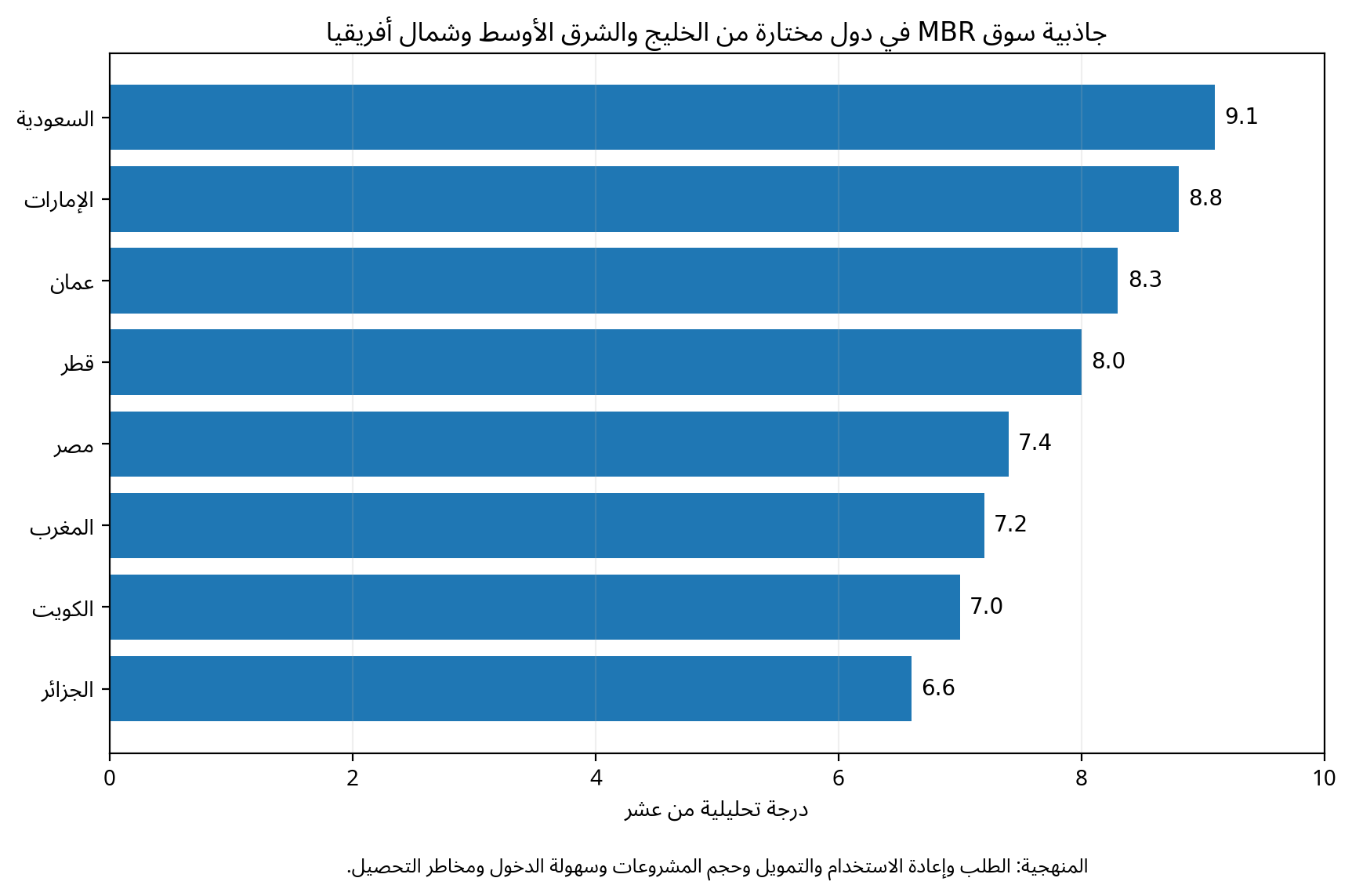

الشكل 8. جاذبية سوق MBR في دول مختارة من الخليج والشرق الأوسط وشمال أفريقيا

المصدر: تقييم تحليلي لـWedoany، يوليو 2026؛ ليس تصنيفاً رسمياً أو توقعاً مالياً.

|

الدولة |

محرك الطلب |

آلية الشراء |

متطلبات الدخول |

المخاطر الرئيسية |

|

السعودية |

توسعة المعالجة، المدن، الصناعة، إعادة الاستخدام |

PPP/ISTP، NWC، EPC، مطورون |

توطين، شريك محلي، ضمانات أداء وخدمة |

دورات تأهيل طويلة ومخاطر عقدية |

|

الإمارات |

إعادة الاستخدام، التطوير العقاري، الصناعة، التبريد |

جهات محلية، مطورون، EPC |

معايير جودة صارمة، مراجع، خدمة سريعة |

منافسة قوية وارتفاع توقعات العميل |

|

عُمان |

إعادة الاستخدام الحضري، السياحة، الصناعة |

مرافق عامة وEPC |

قدرة على التشغيل في الحرارة والملوحة |

حجم سوق أصغر وتمويل انتقائي |

|

قطر |

مدن وملاعب ومرافق LNG وصناعة |

جهات حكومية وQatarEnergy وEPC |

تأهيل موردين، مواصفات صناعية، أمن الإمداد |

سوق مركّز وعدد مشترين محدود |

|

الكويت |

توسعة محطات وشبكات وإعادة استخدام |

مشروعات حكومية وPPP |

تحمل الأحمال، خدمات محلية، تمويل |

تأخر المشاريع والإجراءات |

|

مصر |

مدن جديدة، صناعة، ضغط الموارد المائية |

حكومة وEPC ومطورون صناعيون |

حلول اقتصادية وتمويل وتوطين |

عملة وتمويل وتحصيل |

|

المغرب |

سياحة وصناعة ومناجم وإعادة استخدام |

ONEE، جماعات، صناعات، تمويل دولي |

محتوى محلي وفرنسية/عربية ودعم تمويلي |

حساسية السعر وطول التطوير |

|

الجزائر |

بلدي ونفط وغاز وصناعة |

مؤسسات عامة وشركات طاقة |

اعتماد وممثل محلي وقطع غيار |

إجراءات الاستيراد والتحصيل |

5.3 البيئة والتشغيل في الخليج

• ارتفاع حرارة مياه الصرف قد يحسن سرعة التفاعلات البيولوجية ضمن حدود معينة، لكنه يزيد مخاطر الروائح، نمو الأغشية الحيوية، وتدهور بعض المواد.

• الملوحة العالية أو اختلاط مياه الصرف بمياه البحر والتسربات يغير الضغط الأسموزي وأداء الكتلة الحيوية، ويتطلب اختباراً تجريبياً.

• الرمال والألياف والشحوم تفرض غربلة دقيقة وإزالة زيوت وشحوم موثوقة قبل الأغشية.

• إمداد قطع الغيار والمواد الكيميائية ومضخات الجرعات ومكونات النفخ يجب أن يكون محلياً أو عبر مخزون إقليمي.

• المشروع الناجح يربط جودة المياه المنتجة بمستخدم نهائي فعلي؛ غياب شبكة إعادة الاستخدام قد يحول المياه الجيدة إلى منتج غير مستغل.

6. تطور التكنولوجيا والمنتج

6.1 من الغشاء إلى منظومة تشغيل

لم يعد التطور يركز على مادة الغشاء وحدها. القيمة تنتقل إلى تصميم مسارات الهواء، التحكم في الضغط عبر الغشاء TMP، تنظيم دورات الترشيح والاسترخاء والغسل العكسي، مراقبة النفاذية، والتنبؤ بالتلوث. كما تتوسع أنظمة التحكم المعتمدة على البيانات لتعديل التهوية حسب الحمل الفعلي بدلاً من التشغيل الثابت. وتؤكد الأدبيات الحديثة أن تحسين التهوية هو أكبر فرصة لخفض الطاقة لأن التهوية البيولوجية وهواء تنظيف الأغشية يمثلان الجزء الأكبر من الاستهلاك في كثير من الأنظمة.

6.2 مقاومة التلوث وإطالة العمر

التلوث الغشائي ليس حدثاً واحداً بل تفاعل بين المواد الصلبة والمواد البوليمرية خارج الخلية EPS والمنتجات الميكروبية الذائبة SMP وخصائص سطح الغشاء والهيدروديناميكا. ويتطلب التحكم مزيجاً من الغربلة، إدارة SRT وMLSS، توزيع الهواء، الاسترخاء أو الغسل العكسي، والتنظيف الكيميائي الدوري. ويجب أن يحدد العقد شروط الضمان، النفاذية المرجعية، جودة مياه التغذية، حدود التشغيل، وتواتر التنظيف؛ فبدونها يتحول ضمان العمر إلى وعد غير قابل للقياس.

6.3 الأنظمة الهجينة

تتجه التطبيقات المتقدمة إلى دمج MBR مع RO لإعادة الاستخدام عالي الجودة، أو مع الكربون النشط/الأكسدة لإزالة الملوثات الدقيقة، أو مع عمليات لاهوائية لتقليل الطاقة واسترداد الغاز في المياه عالية القوة. كما يظهر اهتمام متزايد بالمفاعلات اللاهوائية الغشائية AnMBR، والأغشية الديناميكية، والتحكم بالذكاء الاصطناعي. لكن معظم هذه المسارات تحتاج إلى موازنة بين التعقيد والتوفير، ولا ينبغي اعتمادها تجارياً دون بيانات تشغيل طويلة على مياه مماثلة.

|

اتجاه التطور |

القيمة المحتملة |

درجة النضج |

ما يجب التحقق منه |

|

تهوية حسب الطلب وتحكم TMP |

خفض الطاقة وإبطاء التلوث |

تجاري ومتزايد |

حساسات موثوقة وخوارزمية قابلة للتفسير |

|

MBR + RO |

مياه صناعية أو قابلة لإعادة استخدام متقدم |

تجاري واسع |

الاسترداد، المركز الملحي، التحجيم |

|

MBR + كربون/أكسدة |

إزالة ملوثات دقيقة |

تجاري حسب التطبيق |

الجرعة والنواتج الثانوية والتكلفة |

|

AnMBR |

طاقة أقل وإنتاج غاز في أحمال عالية |

ناشئ/تجاري محدود |

الميثان الذائب، الحرارة، جودة النفاذ |

|

أغشية محسنة السطح |

تقليل الالتصاق والتلوث |

تجاري وتطوير مستمر |

العمر الفعلي وقابلية التنظيف |

|

تحكم تنبؤي وذكاء اصطناعي |

تنبؤ التلوث وتحسين التشغيل |

تجارب وتبني مبكر |

جودة البيانات والأمن السيبراني |

7. التكلفة والأسعار واقتصاد المشروع

7.1 لماذا سعر الغشاء لا يساوي تكلفة MBR؟

تشمل التكلفة الرأسمالية الأحواض، وحدات الأغشية، هياكل الدعم، النفخ، المضخات، الغربلة الدقيقة، أنظمة التنظيف، أجهزة القياس والتحكم، الأعمال الكهربائية والمدنية. وفي مشروع إعادة الاستخدام قد تُضاف التطهير، RO، خزانات وخطوط نقل. أما التشغيل فيشمل الكهرباء، المواد الكيميائية، استبدال الأغشية، العمالة، الحمأة، المعايرة والصيانة. لذلك يمكن لوحدة غشاء أرخص أن تنتج تكلفة دورة حياة أعلى إذا احتاجت هواء أكثر أو تنظيفاً متكرراً أو استبدالاً مبكراً.

تخلص مراجعة تقنية–اقتصادية منشورة في 2025 إلى أن تكلفة التشغيل والطاقة في MBR أعلى من عمليات أخرى إذا لم تُحتسب قيمة البصمة الأصغر وجودة المياه العالية. وهذا الاستنتاج مهم للمشتري: المقارنة العادلة يجب أن تشمل الأرض، المرسبات، المرشحات، قيمة المياه المعاد استخدامها، مخاطر عدم الامتثال، والقدرة على زيادة السعة داخل الموقع.

|

عنصر التكلفة |

ما يرفع التكلفة |

فرصة الخفض |

مؤشر يجب طلبه |

|

التهوية والطاقة |

هواء تنظيف ثابت، نفاذية منخفضة، أحمال متذبذبة |

تحكم حسب الطلب، موزعات فعالة، تقسيم القطاعات |

kWh/م³ عند متوسط وذروة التدفق |

|

الأغشية |

تلوث مبكر، جودة ضعيفة، ضمان محدود |

اختيار ملائم، اختبار تجريبي، تشغيل محافظ |

العمر المضمون وتكلفة الاستبدال/م² |

|

المعالجة الأولية |

شعر ورمال وزيوت وألياف |

غربلة أدق وموازنة وإزالة شحوم |

حدود التغذية المسموح بها |

|

التنظيف الكيميائي |

CIP متكرر أو جرعات مرتفعة |

تنظيف قائم على الحالة وتحسين التشغيل |

استهلاك مواد/م³ وتواتر CIP |

|

العمالة والخدمة |

نقص مهارات ومورد بعيد |

تدريب، مراقبة عن بعد، مخزون قطع |

زمن الاستجابة وتوفر القطع |

|

الحمأة |

SRT غير مناسب وضعف نزع الماء |

تحسين البيولوجيا والتكامل مع الحمأة |

كغ مواد صلبة/م³ وتكلفة التخلص |

7.2 نموذج تقييم اقتصادي للمشتري

يُنصح ببناء نموذج TCO لمدة 15–20 سنة يتضمن أربعة سيناريوهات على الأقل: تدفق متوسط، تدفق منخفض، ذروة، وتدهور تدريجي للنفاذية. ويجب اختبار حساسية النتيجة لسعر الكهرباء، عمر الغشاء، تكلفة المواد الكيميائية، قيمة المياه المعاد استخدامها، وسعر الأرض. في الخليج، قد تُبرر قيمة المياه المنتجة وحجم الأرض وفورات رأسمالية وتشغيلية لا تظهر عند مقارنة معدات المعالجة فقط.

8. سلسلة القيمة وسلسلة التوريد

تبدأ سلسلة القيمة بمواد البوليمر والدعامات وتصنيع الألياف أو الصفائح، ثم تجميع الوحدات، تصميم العملية، تصنيع الخزانات والهياكل، النفخ والمضخات والأجهزة، التكامل الهندسي، الإنشاء، التشغيل، وخدمة الاستبدال. هوامش الأغشية تتعرض لضغط بسبب زيادة الموردين، بينما تبقى قيمة الهندسة والخدمة والضمانات أعلى. في المشروعات الكبيرة، يمتلك EPC أو المطور قدرة تفاوضية قوية، لكن مالك التقنية يحتفظ بنفوذ إذا كان الغشاء محدداً بالاسم أو إذا كان الاستبدال مقيداً بتصميم الوحدة.

|

الحلقة |

اللاعبون النموذجيون |

مصدر القيمة |

الضغط الحالي |

|

مواد وتصنيع الأغشية |

شركات بوليمرات ومصنعو أغشية |

النفاذية والمتانة والتصنيع المتكرر |

ضغط أسعار ومخاطر مواد خام |

|

وحدات MBR |

Veolia، Kubota، Toray، MANN+HUMMEL وغيرها |

قاعدة مراجع وتصميم الوحدة |

منافسة آسيوية وبدائل متوافقة |

|

الهندسة والتكامل |

EPC ومتخصصو المياه |

ضمان العملية والتكامل |

تحمل مخاطر الأداء والعقود |

|

معدات مساعدة |

نفخ، مضخات، أجهزة، تحكم |

كفاءة الطاقة والموثوقية |

سلع نسبياً مع أهمية الخدمة |

|

التشغيل والخدمة |

OEM، O&M، مرافق |

عقود طويلة وبيانات تشغيل |

طلب على التوطين وزمن الاستجابة |

|

الاستبدال |

OEM وموردو أغشية بديلة |

إيرادات متكررة |

توافق ميكانيكي وضمانات |

9. المنافسة العالمية

السوق يجمع بين قادة عالميين أصحاب قواعد تركيب واسعة وموردين إقليميين ومتخصصين صينيين ويابانيين وأوروبيين. Veolia مع ZeeWeed، Kubota بوحدات الصفائح المسطحة، Toray، MANN+HUMMEL، Pentair وشركات أخرى تمتلك مراجع أو تقنيات معروفة. لكن ترتيب الحصص بدقة غير متاح من مصادر عامة موحدة، لذلك لا ينبغي إنشاء ترتيب رقمي افتراضي. المقارنة العملية تكون على أساس المراجع، النطاق الحجمي، نوع الغشاء، كفاءة الهواء، شروط الضمان، شبكة الخدمة، والقدرة على التكامل مع RO والتطهير.

|

فئة المنافس |

نقاط القوة |

نقاط الضعف المحتملة |

الفرصة في MENA |

|

قادة عالميون |

مراجع كبيرة، بنوك تمويل تقبل التقنية، خدمة وضمانات |

سعر أعلى وإجراءات أطول |

مشروعات ضخمة وPPP وعملاء صناعيون |

|

موردون يابانيون |

موثوقية وعمر وخبرة تاريخية |

محفظة محددة وشروط توريد |

البلدي عالي الجودة والمشروعات المرجعية |

|

موردون أوروبيون |

تكامل وهندسة ومعايير بيئية |

تكلفة واشتراطات تعاقدية |

شمال أفريقيا والخليج المتقدم |

|

موردون صينيون |

سعر وتخصيص وسرعة تصنيع وتمويل محتمل |

تفاوت المراجع والخدمة المحلية |

حزم متوسطة وتوطين وتجميع محلي |

|

شركات إقليمية |

وصول للعميل وخدمة سريعة وفهم العقود |

اعتماد على أغشية مستوردة وقدرات R&D أقل |

تكامل محلي وO&M ومحتوى محلي |

10. فرص الموردين الدوليين والشركات الصينية

10.1 ما الذي يصلح للتصدير المباشر؟

يناسب التصدير المباشر وحدات الأغشية، قطع الغيار المتخصصة، أجهزة التحكم، المضخات والنافخات عندما يكون هناك EPC محلي أو شريك تكامل قادر على تنفيذ الأعمال المدنية والتشغيل. أما بيع محطة كاملة من الخارج من دون خدمة محلية فيحمل مخاطر كبيرة، لأن أي تلوث أو خطأ تشغيل سيُنسب إلى التقنية ولو كان سببه المعالجة الأولية أو التغذية.

10.2 متى يكون التجميع المحلي أو الشراكة أفضل؟

في السعودية والإمارات ومصر والمغرب، يزداد منطق التجميع المحلي للخزانات والهياكل واللوحات والأنابيب، مع استيراد مكونات القيمة الأعلى. هذا يقلل تكاليف النقل، يحسن المحتوى المحلي، ويزيد سرعة الصيانة. في العقود الكبيرة، قد تكون الشراكة مع مطور أو EPC أو شركة O&M أكثر أهمية من فتح مكتب مبيعات منفرد.

|

نموذج الدخول |

المنتجات المناسبة |

الميزة |

شرط النجاح |

|

تصدير عبر موزع |

حزم صغيرة ووحدات وقطع غيار |

سرعة وتكلفة ثابتة |

موزع تقني لا تجاري فقط |

|

شريك EPC محلي |

أنظمة متوسطة وكبيرة |

وصول للعطاء وتنفيذ محلي |

تقسيم واضح للمسؤولية والضمان |

|

تجميع محلي |

هياكل وخزانات ولوحات وحزم |

محتوى محلي وخفض نقل |

ضبط جودة وتوريد أغشية مستقر |

|

تحالف مع مطور PPP |

محطات كبيرة وعقود طويلة |

تمويل وتدفق مشاريع |

قبول بنكي ومراجع وضمان أداء |

|

Water-as-a-Service/BOO |

صناعة ذات طلب ماء ثابت |

إيراد متكرر وربط بالدفع مقابل الأداء |

ائتمان العميل وعقد طويل |

|

مركز خدمة إقليمي |

قاعدة تركيب متعددة الدول |

تقليل التوقف وبناء الثقة |

مخزون ومهندسون وتدريب عربي |

11. دليل شراء وتقييم عروض MBR

العرض الأفضل ليس العرض الذي يقدم أعلى تدفق اسمي لكل متر مربع فقط. يجب على المشتري طلب بيانات عند مياه وتدفقات مماثلة، وتحديد حدود التغذية والحرارة والملوحة والزيوت، وربط الضمانات بمؤشرات قابلة للقياس. كما ينبغي فصل مسؤولية الغشاء عن مسؤولية المعالجة الأولية والبيولوجية والتشغيل، مع بقاء جهة واحدة مسؤولة عن الأداء المتكامل أمام المالك.

|

بند التقييم |

السؤال المطلوب |

الوثيقة أو الاختبار |

|

المراجع |

هل توجد محطة مماثلة من حيث المياه والحجم والمناخ؟ |

قائمة مراجع واتصال بمالك محطة |

|

التدفق الغشائي |

ما التدفق المستدام وليس الأقصى؟ |

بيانات 12 شهراً أو تجربة تجريبية |

|

الطاقة |

كم kWh/م³ عند المتوسط والذروة؟ |

ضمان طاقة وحدود تشغيل |

|

التلوث والتنظيف |

ما تواتر CEB/CIP والمواد المستخدمة؟ |

منحنيات TMP ونفاذية وسجل تنظيف |

|

العمر والاستبدال |

ما العمر المضمون وشروط الاستبعاد؟ |

ضمان مكتوب وسعر استبدال |

|

جودة المياه |

ما BOD/COD/TSS/N/P والعكارة والميكروبات؟ |

ضمانات وفق عينات مركبة |

|

الخدمة |

ما زمن الاستجابة وتوفر القطع؟ |

SLA ومخزون محلي وتدريب |

|

الأمن السيبراني |

كيف تُحمى أنظمة التحكم والاتصال البعيد؟ |

معمارية شبكة وتحديثات وإدارة صلاحيات |

12. المخاطر الرئيسية وإجراءات الحد منها

|

الخطر |

الاحتمال |

الأثر |

إجراء الحد |

|

تصميم على مياه غير ممثلة |

متوسط–مرتفع |

مرتفع |

حملة تحاليل وتجربة تجريبية وموازنة |

|

فشل الغربلة ودخول الألياف |

متوسط |

مرتفع |

تكرار الغربلة وإنذارات وصيانة وقائية |

|

زيادة استهلاك الهواء |

مرتفع |

مرتفع |

ضمان طاقة وتحكم حسب الطلب واختبار قبول |

|

تلوث غير قابل للعكس |

متوسط |

مرتفع |

اختيار مادة مناسبة وخطة تنظيف ومخزون |

|

عدم وجود مستخدم للمياه المنتجة |

متوسط |

مرتفع |

تطوير طلب واتفاق شراء قبل الاستثمار |

|

تأخر قطع الغيار |

متوسط |

متوسط–مرتفع |

مخزون محلي ومكونات قياسية |

|

مخاطر العملة والتحصيل |

متوسط حسب الدولة |

مرتفع |

اعتمادات وضمانات وتمويل صادرات |

|

تغير اللوائح أو حدود إعادة الاستخدام |

متوسط |

متوسط |

مرونة تصميم ونقاط إضافة لمعالجة لاحقة |

|

هجوم سيبراني أو فقد بيانات |

متزايد |

مرتفع |

فصل الشبكات ونسخ احتياطي وتحديثات |

13. توقعات 2026–2030

السيناريو الأساسي هو استمرار نمو السوق بمعدل مرتفع أحادي الرقم، مع تباين كبير بين المكونات والمناطق. سيظل البلدي أكبر تطبيق، لكن الصناعة وإعادة الاستخدام ستولدان قيمة أعلى لكل متر مكعب بسبب الحاجة إلى هندسة مخصصة ومعالجة لاحقة. ومن المرجح أن تنخفض تكلفة الغشاء لكل متر مربع تدريجياً، بينما تتحول المنافسة إلى الطاقة، العمر، الخدمة، والقدرة على ضمان جودة المياه.

• أسرع المجالات نمواً: محطات إعادة الاستخدام داخل المدن والمناطق الصناعية، توسعات المواقع القائمة، الحزم اللامركزية، وMBR المدمج مع RO أو التطهير.

• أقوى المناطق: الصين والهند وجنوب شرق آسيا من حيث الحجم، ودول الخليج من حيث قيمة المياه والمعايير والمشروعات الجديدة.

• أكبر ضغط على الربحية: المنافسة السعرية في الأغشية القياسية، انتقال جزء من التصنيع إلى آسيا، واشتراطات الضمان الطويلة.

• أهم عامل تفاضل: بيانات تشغيل قابلة للتحقق في مناخ ومياه مماثلة، لا المواصفات المختبرية فقط.

• أهم تحول في نموذج الأعمال: عقود الأداء وO&M والخدمة الرقمية بدلاً من مبيعات المعدات لمرة واحدة.

|

الخلاصة الاستثمارية |

|

سوق MBR جذاب لكنه ليس سوقاً منخفض المخاطر. تنجح التقنية عندما تكون جودة المياه أو ضيق الأرض أو قيمة إعادة الاستخدام كافية لتبرير الطاقة والتعقيد. وفي GCC/MENA، تمثل السعودية والإمارات وعُمان وقطر أفضل مزيج من الطلب والمشروعات المرجعية، بينما تقدم مصر والمغرب حجماً وفرص تصنيع محلي أكبر مع مخاطر تمويل وتسعير أعلى. المورد الفائز هو من يحول الغشاء إلى حل تشغيلي ممول ومخدوم محلياً. |

بدراسة مياه الصرف، تجربة تجريبية، ونموذج مالي خاص بالمشروع.