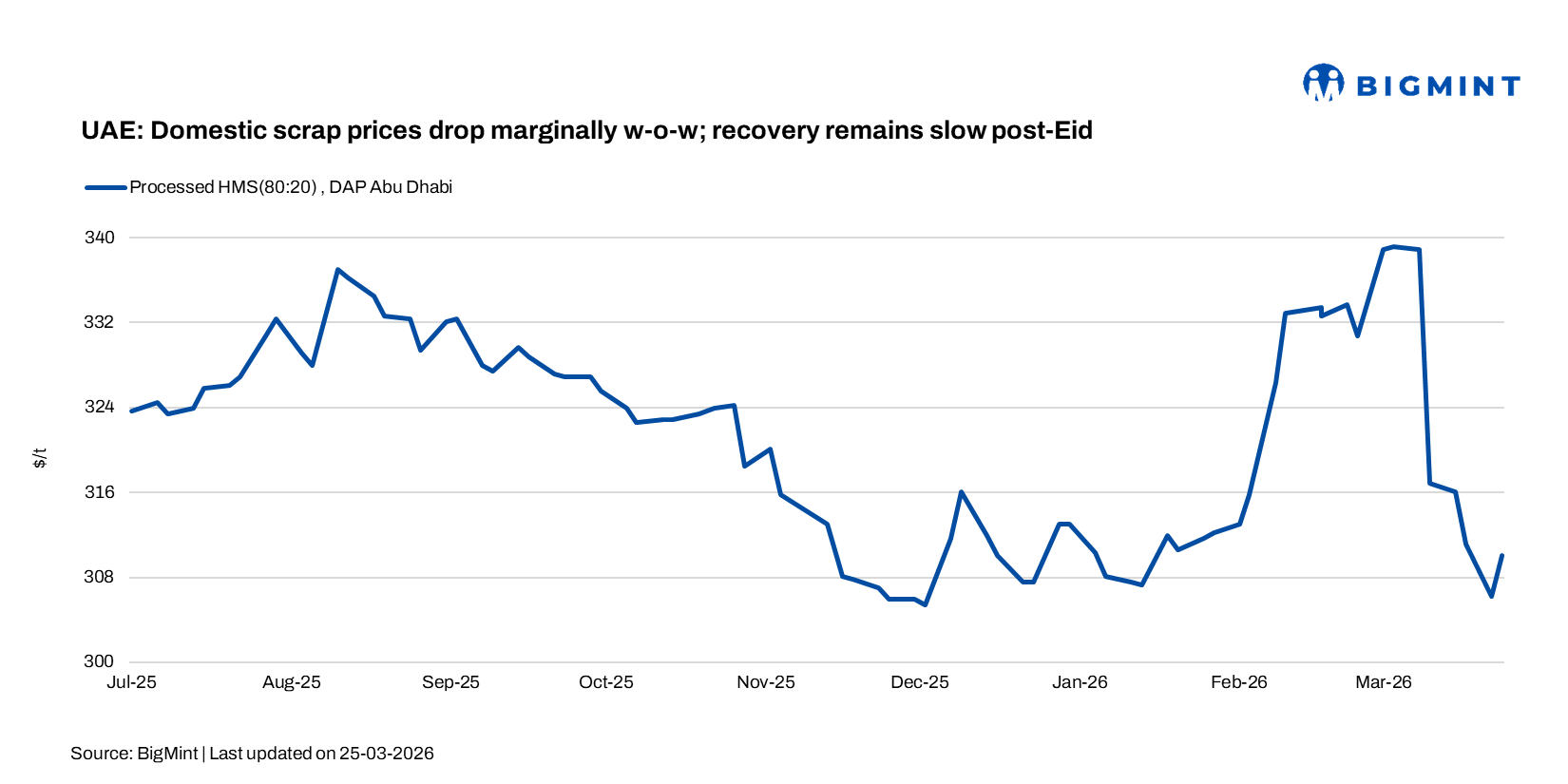

بعد عيد الفطر، ظلت أنشطة سوق الخردة في الإمارات هادئة، مع تسجيل انخفاض طفيف في الأسعار. في 25 مارس، انخفض مؤشر الخردة المحلي أسبوعياً بمقدار 4 دراهم إماراتية/طن (حوالي 1 دولار/طن)، ليصل إلى 1139 درهماً إماراتياً للطن (حوالي 310 دولارات). قال مصدر في مصنع للصلب في أبوظبي: "نحن نتعامل حالياً مع الطلبات القديمة، وتتراوح عروض أسعار خردة الهياكل الثقيلة المقطعة (HMS) حوالي 1120 درهماً إماراتياً للطن (305 دولارات)، والخردة المكسرة (التسليم في ميناء أبوظبي) حوالي 1200 درهم إماراتي للطن (327 دولاراً)، لكن السوق يفتقر إلى توجيهات أسعار جديدة."

ظل الطلب على الخردة في الإمارات ضعيفاً، مع محدودية المعاملات الفورية. أشار تاجر في أبوظبي: "لا يزال معظم المشاركين في السوق يستلمون البضائع المطلوبة مسبقاً، ويتخذون موقفاً مترقباً بشأن الطلبات الجديدة." وأضاف أن السعر التوجيهي لخردة الهياكل الثقيلة المعالجة (HMS) يبلغ حوالي 1140 درهماً إماراتياً للطن (311 دولاراً)، والخردة المكسرة (التسليم في ميناء أبوظبي) حوالي 1210 دراهم إماراتية للطن (330 دولاراً).

في الوقت نفسه، حافظت عروض أسعار تصدير الخردة من الإمارات على مستويات مرتفعة. أبلغ مشترٍ من كراتشي عن تلقي عرض تصدير لخردة هياكل ثقيلة (HMS، 400 طن) من الإمارات بسعر 445 دولاراً للطن (التكلفة وأجور الشحن CFR) لميناء قاسم، مع شحن البضاعة ومن المتوقع وصولها نهاية مارس. قال المصدر إن ارتفاع الأسعار يرجع جزئياً إلى زيادة تكاليف الشحن الناجمة عن التوترات الإقليمية، مما دفع تكاليف التسليم إلى الارتفاع.

تشهد إمدادات البلاطات (البليت) في الإمارات ضيقاً، حيث تعتمد مصانع الدرفلة على المخزونات، وقد أدت انقطاعات الشحن إلى الحد من تدفق البضائع الجديدة. من المتوقع نفاد مخزون معظم مصانع الصلب بحلول منتصف أبريل، ويواجه استكشاف طرق بديلة عبر عمان تحديات تتمثل في زيادة وقت النقل والتكلفة بنحو 30 دولاراً/طن. قال المشاركون في السوق إنه إذا لم تتحسن الإمدادات، قد تفكر المصانع في إيقاف الصيانة، وقد يدعم الضيق في الإمدادات على المدى القصير أسعار البلاطات وقضبان التسليح.

في مواجهة ارتفاع التكاليف وانقطاع الإمدادات، دعت السلطات الإماراتية السوق إلى تجنب الزيادات غير المعقولة في الأسعار لتحقيق الاستقرار في سوق مواد البناء الأساسية. يتوقع المشاركون في الصناعة أن مصانع الصلب الخاصة قد تواصل تعديل الأسعار بناءً على تكاليف المواد الخام والخدمات اللوجستية، بينما قد تحافظ المنتجون المرتبطون بالحكومة على استقرار الأسعار. لا يزال اتجاه السوق غير واضح، حيث أرجأت المصانع إعلانات الأسعار، لكن الضغوط التصاعدية قد تستمر على المدى القصير.

بالنظر إلى المستقبل، من المتوقع أن يظل الطلب على الخردة في الإمارات منخفضاً، مع استمرار اعتماد المصانع على المخزونات. قد تحافظ التطورات في الشرق الأوسط على ارتفاع تكاليف الشحن والوقود، مما يدعم عروض أسعار الواردات. قد يؤدي انقطاع التدفقات التجارية الإقليمية والقيود على تدفق البلاطات إلى مزيد من تشديد الإمدادات، مما يدفع المصانع لإدارة الإنتاج. قد تعمل الجهود التنظيمية على كبح الزيادات الحادة في الأسعار، لكن من المتوقع أن تحافظ ضغوط التكاليف على صلابة أسعار الصلب، وسيصبح اتجاه السوق أكثر وضوحاً مع استقرار الظروف اللوجستية.