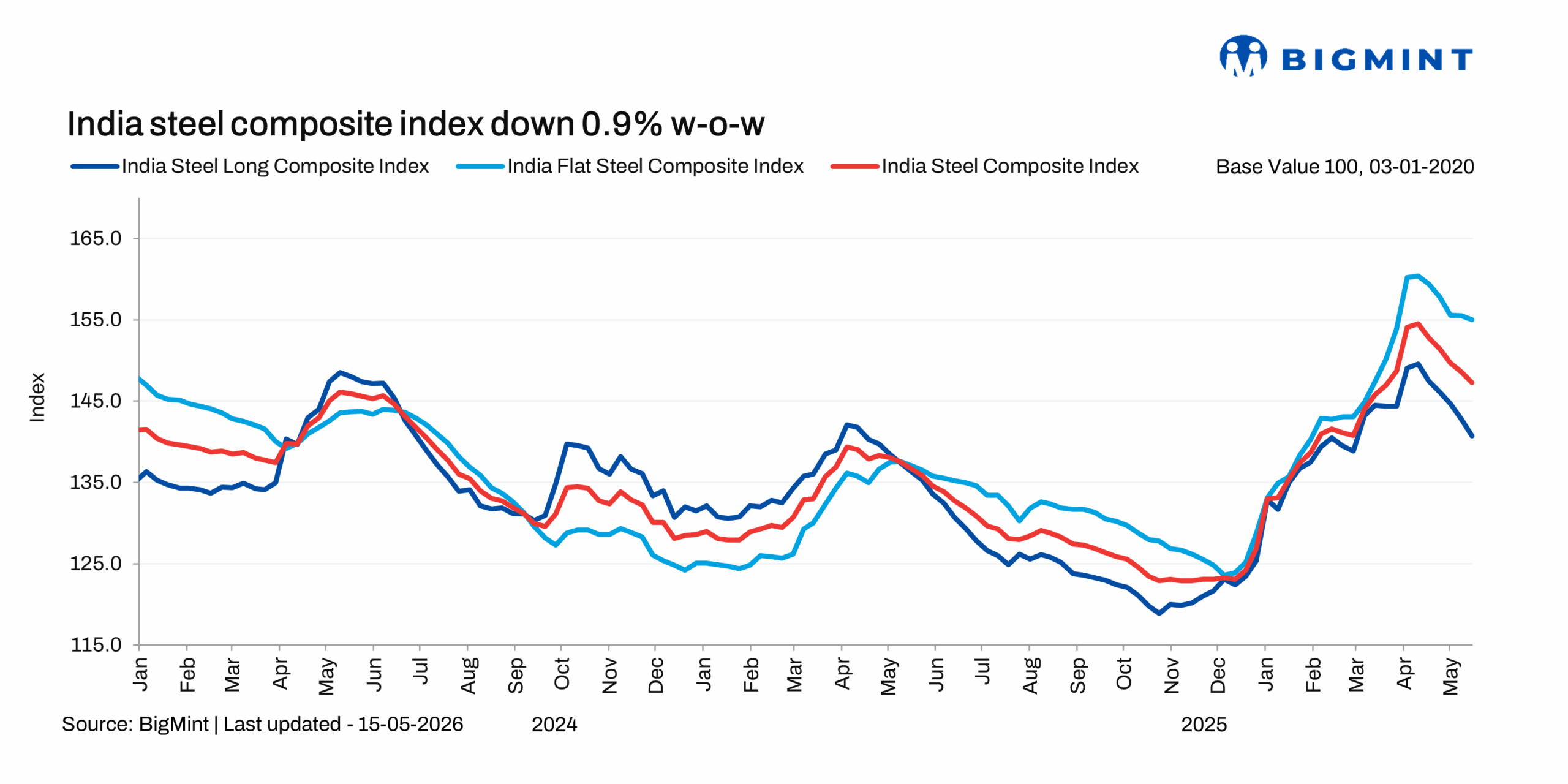

أخبار ar.wedoany.com، انخفض مؤشر BigMint الهندي المركب للحديد والصلب (وهو المؤشر المرجعي لسوق الصلب المحلي) بنسبة طفيفة بلغت 0.9% على أساس أسبوعي، ويعزى ذلك بشكل رئيسي إلى ضعف الأسعار المحلية بفعل تراكم المخزون وتراجع الطلب، بالتزامن مع انحسار نسبي في حدة التوترات الجيوسياسية. ورغم أن التأثيرات التضخمية الناجمة عن أزمة الشرق الأوسط لا تزال تلقي بظلالها على السوق المحلية، إلا أن الاستفسارات الشرائية ظلت ضعيفة الأسبوع الماضي بسبب ارتفاع الأسعار وضعف أداء القطاعات النهائية الرئيسية كقطاع البناء والتشييد.

حافظت أسعار مواد تغذية مصانع الصلب على استقرارها الأسبوعي. وانخفض المؤشر الفرعي للمنتجات المسطحة بنسبة 0.3% فقط، مما يشير إلى استقرار عام في الأسعار، بينما تراجع المؤشر المركب للمنتجات الطويلة بنسبة 1.5%، حيث تجاوزت نسبة انخفاض أسعار حديد التسليح 2% على أساس أسبوعي.

وفي قطاع المنتجات الطويلة، انخفض سعر تجارة حديد التسليح المنتج عبر أفران الصهر بمقدار 1500 روبية للطن (15 دولاراً للطن) على أساس أسبوعي، ليصل إلى 57500 روبية للطن (600 دولار للطن) تسليم مصنع مومباي. وأفادت مصادر مطلعة بأن الطلب كان متوسطاً في المناطق الرئيسية، مع استمرار ضعف الرغبة الشرائية في شمال الهند. وارتفعت مستويات المخزون لدى التجار، في حين التزم المشترون بالحذر عند مستويات الأسعار الحالية، مما أدى إلى تباين في معنويات السوق. كما ضعفت أسعار حديد التسليح المنتج بأفران الحث، متأثرة بضعف الطلب وتباطؤ أنشطة البناء والحذر الشرائي. وخفضت المصانع عروض أسعارها وقدمت خصومات لتحفيز المبيعات وتصريف المخزون الذي ارتفع إلى مستويات تغطي 10-12 يوماً مع بداية مايو. وبلغ الفارق السعري بين حديد التسليح المنتج بأفران الصهر وأفران الحث في مومباي الأسبوع الماضي 10000 روبية للطن (104 دولارات للطن)، حيث يواصل حديد التسليح المنتج بأفران الحث هيمنته على السوق بحصة تتراوح بين 65% و70%.

وحتى 15 مايو، استقر تقييم BigMint المرجعي نصف الشهري للفائف المدرفلة على الساخن (IS2062, Gr E250, 2.58 مم/CTL) عند 58700 روبية للطن دون تغير أسبوعي. كما استقر تقييم أسعار لفائف الصلب المدرفلة على البارد (IS513, Gr O, 0.9 مم/CTL) عند 65500 روبية للطن. وظلت الأسعار على مستوى التجارة للفائف المدرفلة على الساخن والبارد ضعيفة الأسبوع الماضي، حيث التزم المشترون بالترقب وأبدوا رغبة محدودة في الشراء. وقام بعض البائعين في السوق بخفض عروضهم، مما ساهم في مزيد من التراجع في الأسعار. ويكبح ضعف الطلب في مختلف المناطق أي إمكانية لارتفاع الأسعار. وكان نشاط التداول ضعيفاً، مع عدم رغبة المشترين في شراء كميات تتجاوز احتياجاتهم الفورية. وصرح أحد المشاركين في السوق قائلاً: "المعنويات السائدة عبر كامل سلسلة التوريد هي الترقب، حيث يبدي كل من البائعين والمشترين اهتماماً ضعيفاً بالتداول."

وانخفض مؤشر BigMint لصادرات لفائف الصلب المدرفلة على الساخن الهندية إلى الاتحاد الأوروبي بمقدار 10 دولارات للطن على أساس أسبوعي، ليصل إلى حوالي 700 دولار للطن CFR أنتويرب. ولا يزال نشاط التصدير ضعيفاً، حيث تواجه الشحنات المتجهة إلى أوروبا والشرق الأوسط حالة من عدم اليقين التنظيمي واضطرابات لوجستية وتوترات جيوسياسية مستمرة. وفي الاتحاد الأوروبي، لم يتم الإبلاغ عن أي صفقات على الرغم من انخفاض العروض السعرية أسبوعياً، حيث يتوخى المشترون الحذر بسبب المخاوف المتعلقة بتوزيع الحصص القطرية في إطار التعديلات المرتقبة على إجراءات الحماية الوقائية، وتكاليف الامتثال المرتبطة بآلية تعديل حدود الكربون (CBAM). أما في الشرق الأوسط، فقد أدت التوترات الجيوسياسية إلى اضطراب حركة نقل البضائع.

لا يزال الجمود في الشرق الأوسط قائماً، وقد يشكل أي تصعيد جديد للتوترات متغيراً رئيسياً. لكن موجة ارتفاع أسعار الصلب المحلية التي أثارتها الأزمة الإيرانية قد انتهت. ومن المتوقع أن يستمر ارتفاع المخزون في قطاع المنتجات الطويلة واتساع الفارق السعري بين حديد التسليح المنتج بأفران الصهر وأفران الحث في الضغط على الأسعار هذا الأسبوع، على الرغم من احتمال حدوث تحسن طفيف في المعنويات بقطاع البناء. أما في قطاع المنتجات المسطحة، فلا تزال الأسعار تواجه ضغوطاً نتيجة تضاؤل الفروق السعرية مع أسعار الاستيراد CIF، وضعف الاستفسارات المحلية، والمعنويات التصديرية المنخفضة. وبالرغم من توقعات السوق بقرب بدء عمليات إعادة التخزين استعداداً لموسم الرياح الموسمية، إلا أن الاتجاه الأكثر ترجيحاً لأسعار الصلب على المدى القصير يظل مائلاً نحو الضعف.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com