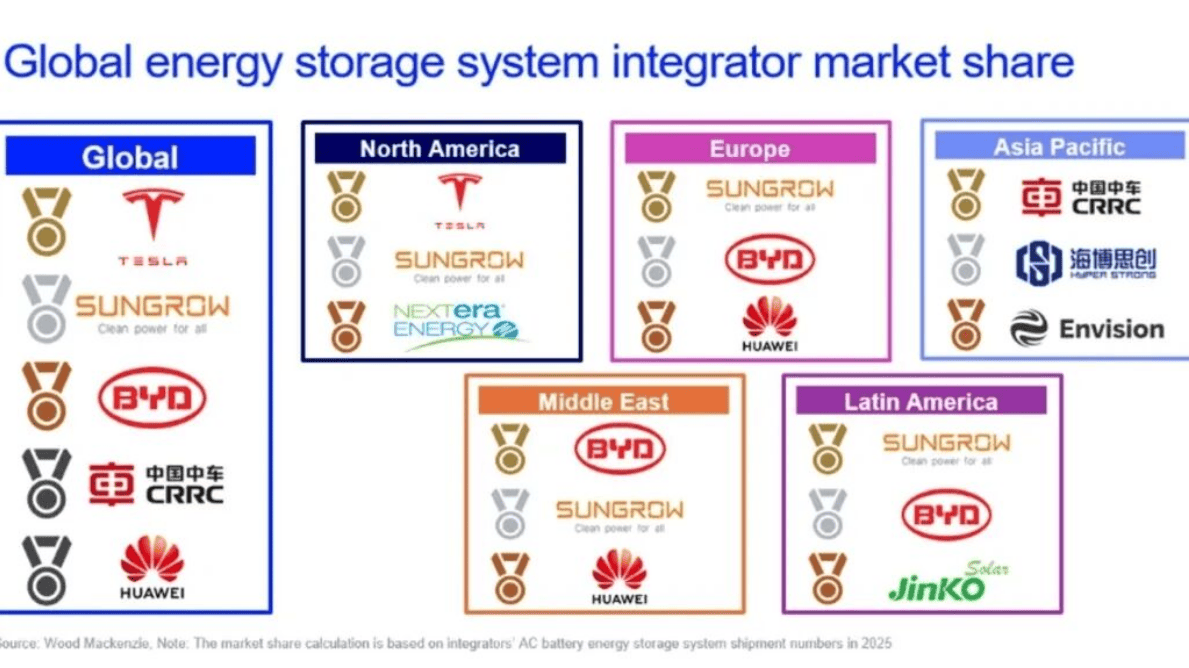

أخبار ar.wedoany.com، وفقًا لأحدث تقرير صادر عن وود ماكنزي بعنوان "حصة سوق شركات تكامل أنظمة تخزين الطاقة العالمية لعام 2026"، استحوذت شركات تكامل أنظمة تخزين الطاقة الصينية على 76% من حصة السوق العالمية في عام 2025، مما عزز موقعها المهيمن في الصناعة وأظهر بوضوح القوة المطلقة للصين في قطاع تخزين الطاقة العالمي. من حيث قائمة الشركات الرائدة، ضمت قائمة أكبر عشر شركات تكامل لتخزين الطاقة عالميًا ثماني شركات صينية، مما يعكس بشكل مباشر التوسع السريع للشركات الصينية في عملية النشر الواسع النطاق لتخزين الطاقة عالميًا.

فيما يتعلق بالترتيب المحدد، احتلت تسلا المرتبة الأولى عالميًا في تكامل تخزين الطاقة للسنة الثالثة على التوالي بفضل قوتها الشاملة المستقرة، بينما حافظت شركة صن جرو باور على المركز الثاني عالميًا، بينما كانت بي واي دي من أبرز الشركات من حيث النمو في القائمة، حيث ارتفعت خمس مراتب لتدخل ضمن أفضل ثلاث شركات عالميًا. على الرغم من انخفاض الحصة السوقية المجمعة لأكبر ثلاث شركات تكامل عالميًا من 36% في عام 2024 إلى 30% في عام 2025، إلا أن المحللة الكبيرة في وود ماكنزي، جيايوي تشنغ، أشارت إلى أن هذا التغيير لا يعكس تراجعًا في القدرة التنافسية للشركات الرائدة، بل هو أداء سوقي طبيعي ناتج عن التوسع الكلي لسوق تخزين الطاقة العالمي، والظهور السريع لموردي الطبقة الوسطى، وزيادة حدة المنافسة في الصناعة.

على المستوى الإقليمي، أظهرت هياكل سوق تخزين الطاقة في مختلف المناطق سمات تمايز واضحة. في سوق أمريكا الشمالية، واصلت تسلا قيادة قطاع تكامل تخزين الطاقة المحلي بفضل منصة Megapack للبطاريات، وبرنامج إدارة الطاقة Autobidder، وقدرات الإنتاج المحلية في الولايات المتحدة. في الوقت نفسه، دخلت شركة NextEra Energy لأول مرة ضمن أكبر ثلاث شركات تكامل لتخزين الطاقة في أمريكا الشمالية، حيث يمكن لنموذج أعمالها المتكامل رأسيًا أن يتجنب بفعالية مخاطر تقلبات سلسلة التوريد الناجمة عن التعريفات الجمركية، مما يشكل ميزة تنافسية أساسية لنموها السريع.

بالنظر إلى مستقبل سوق أمريكا الشمالية، فإن تطبيق قانون "الجميل والعظيم" الأمريكي سيعيد تشكيل قواعد سوق تخزين الطاقة المحلية بشكل جذري. يضيف القانون شروطًا جديدة للحد من المشتريات من الكيانات الأجنبية، ويضع عتبات واضحة لمشاريع تخزين الطاقة التي تتقدم للحصول على الإعفاء الضريبي للاستثمار 48E: اعتبارًا من عام 2026، يجب ألا تقل نسبة تكاليف المشتريات غير المرتبطة بالكيانات الأجنبية عن 55%، وسترتفع هذه النسبة إلى 75% بحلول عام 2030. من المحتمل أن تستمر هذه السياسة في تقليص مساحة مشاركة الشركات الصينية المصنعة لتخزين الطاقة في السوق الأمريكية.

شكلت السوق الأوروبية هيكلًا تقوده الشركات الصينية بشكل كامل، حيث حافظت شركة صن جرو باور على صدارة قائمة تكامل تخزين الطاقة الإقليمي، بينما ارتفعت بي واي دي من المركز الخامس إلى الثاني، ونجحت هواوي في دخول المراكز الثلاثة الأولى، مما جعل الشركات الصينية تستحوذ على جميع المقاعد الرائدة محليًا. مع استمرار تحسين سياسات تخزين الطاقة الأوروبية، لم يعد التوزيع السوقي مقتصرًا على المناطق الأساسية التقليدية مثل المملكة المتحدة وألمانيا وإيطاليا، بل أصبحت دول مثل بلغاريا ورومانيا وبلجيكا وإسبانيا وهولندا واليونان أسواقًا جديدة سريعة النمو لتخزين الطاقة في أوروبا. في الوقت نفسه، أدى تطبيق سلسلة من السياسات مثل "قانون الصناعة الصفرية الصافية" و"قانون تسريع الصناعة" و"لائحة البطاريات الأوروبية" إلى رفع عتبات الامتثال لمنتجات تخزين الطاقة المستوردة باستمرار، مما دفع إلى تسريع بناء قدرات تخزين الطاقة المحلية في أوروبا.

كان هيكل سوق منطقة آسيا والمحيط الهادئ مستقرًا نسبيًا، حيث احتلت شركة CRRC لتخزين الطاقة المرتبة الأولى في تكامل تخزين الطاقة الإقليمي للعام الثالث على التوالي، تليها شركتا Hithium Energy وEnvision Energy. بشكل عام، تستحوذ الشركات الصينية على حوالي 85% من سوق تخزين الطاقة في منطقة آسيا والمحيط الهادئ، بينما أصبحت جنوب شرق آسيا أسرع الأسواق الجديدة نموًا في المنطقة. تواصل دول مثل الفلبين وفيتنام وإندونيسيا وتايلاند وماليزيا تحسين أطرها التنظيمية لتخزين الطاقة وتنفيذ مشاريع شراء تخزين الطاقة، مما يدفع بقوة نحو التطبيق الواسع النطاق لتخزين الطاقة. وبفضل معاييرها الفنية الصارمة ومتطلبات التمويل الصعبة، تظل أستراليا السوق الأكثر انفتاحًا وملاءمة للشركات غير الصينية في منطقة آسيا والمحيط الهادئ.

تسارعت وتيرة المشتريات الجماعية لتخزين الطاقة في الشرق الأوسط بشكل كبير في عام 2025، مع بدء موجة تنفيذ مشاريع تخزين الطاقة بالبطاريات واسعة النطاق في المنطقة. أعلنت الإمارات العربية المتحدة عن مشروع طاقة شمسية بقدرة 5.2 جيجاوات مزود بنظام تخزين طاقة بقدرة 19 جيجاوات ساعة، بينما أكملت السعودية جولتين من مناقصات تخزين الطاقة بإجمالي قدرة 5 جيجاوات / 20 جيجاوات ساعة. في سوق الشرق الأوسط، استحوذت بي واي دي وصن جرو باور مجتمعتين على 87% من حصة السوق، مما يمنحهما موقعًا مهيمنًا مطلقًا.

في سوق أمريكا اللاتينية، استمر التوسع بفضل نظام سياسات تخزين الطاقة الناضج في تشيلي، مع تحسن ظروف السوق بشكل متزايد. حققت بي واي دي اتفاقية مع شركة Grenergy لتوريد تخزين الطاقة لجميع مراحل مشروع واحة أتاكاما بقدرة 6.5 جيجاوات ساعة، مما عزز مزاياها الأساسية في سوق تخزين الطاقة في أمريكا اللاتينية.

فيما يتعلق بسوق تخزين الطاقة العالمي الناضج، خلصت وود ماكنزي إلى أن منطق المنافسة في الصناعة لم يعد يعتمد فقط على مزايا حجم القدرة الإنتاجية، بل أصبحت القدرة على الامتثال، وتكنولوجيا الربط الشبكي، وتحسين عوائد البرمجيات، والقوة المالية، والقدرة على التكيف مع بيئات سياسية متعددة، عوامل رئيسية تميز شركات تكامل تخزين الطاقة. وأضافت جيايوي تشنغ أنه في السنوات القليلة القادمة، ستتمكن شركات تخزين الطاقة القادرة على التكيف مع أسواق متعددة المناطق عالميًا، وتلبية المتطلبات التقنية والامتثالية والتجارية المتنوعة في الوقت نفسه، من تأمين ميزة تنافسية أساسية في السوق العالمية.