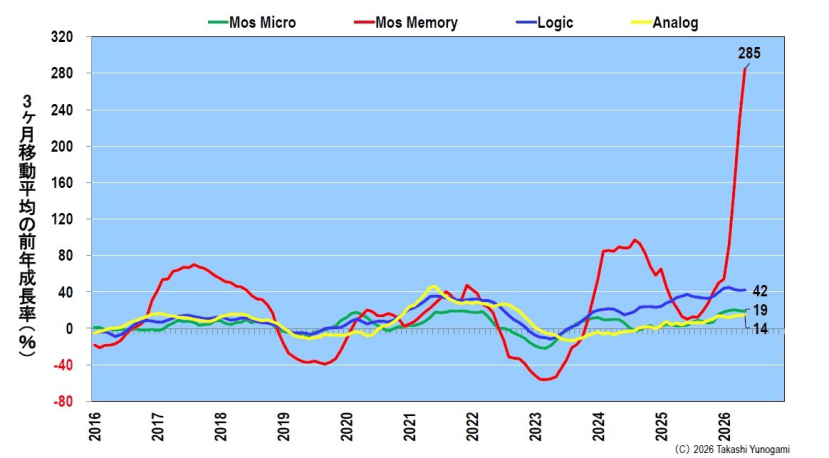

أخبار ar.wedoany.com، تشهد سوق أشباه الموصلات للذاكرة العالمية حاليًا أشد منحنى نمو في تاريخها. وفقًا لبيانات إحصاءات تجارة أشباه الموصلات العالمية (WSTS)، ارتفعت الشحنات الشهرية للذاكرة إلى 63.3 مليار دولار أمريكي بحلول مايو 2026، بزيادة تزيد عن 11 ضعفًا مقارنة بنحو 5.6 مليار دولار في عام 2016، مسجلة نموًا سنويًا مذهلاً بنسبة 285%، وهو ما يتجاوز بكثير أي دورة ازدهار صناعية سابقة.

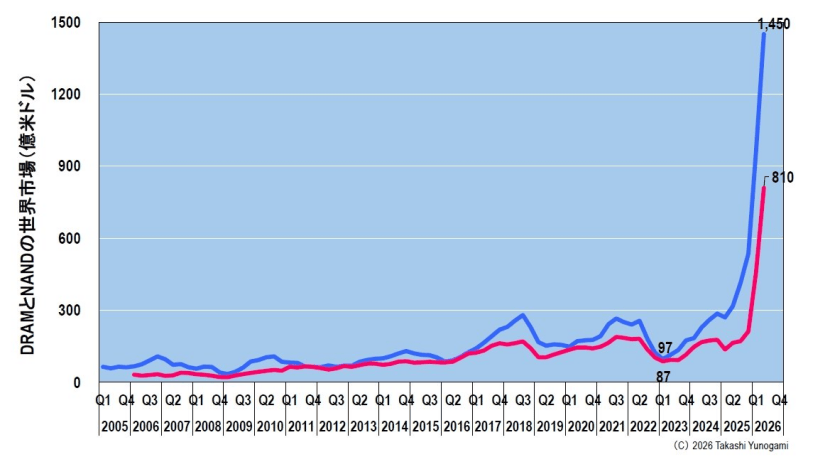

يُعزى هذا النمو بشكل أساسي إلى منتجين رئيسيين: ذاكرة الوصول العشوائي الديناميكية (DRAM) وذاكرة الفلاش NAND. تظهر بيانات مؤسسة الأبحاث TrendForce أنه في أوائل عام 2023، خلال فترة الركود الصناعي، بلغ حجم سوق DRAM 9.7 مليار دولار فقط، بينما بلغ حجم سوق NAND 8.7 مليار دولار؛ ومن المتوقع أنه بحلول الربع الثاني من عام 2026، سيقفز حجم سوق DRAM إلى 145 مليار دولار، ويصل سوق NAND إلى 81 مليار دولار، بإجمالي ربع سنوي يبلغ 226 مليار دولار، أي ما يعادل حجمًا سنويًا يتجاوز 900 مليار دولار. سيشهد سوقا DRAM وNAND نموًا بنحو 15 ضعفًا و9 أضعاف على التوالي مقارنة بأدنى مستوياتهما في أوائل عام 2023.

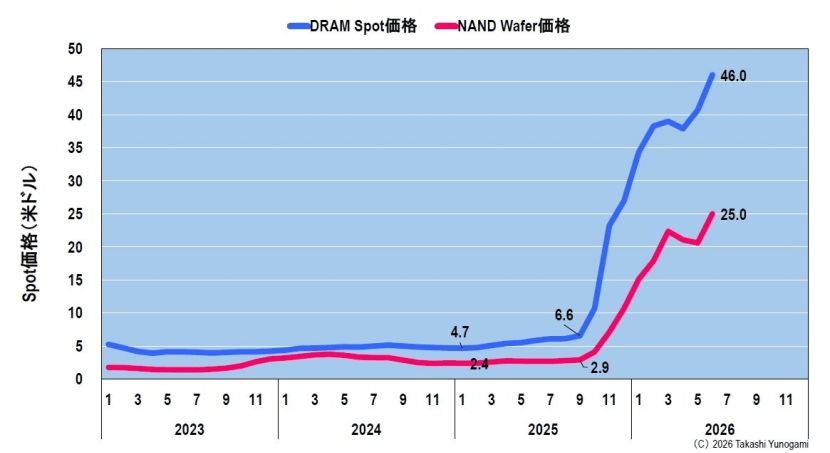

المحرك الأساسي لهذا التوسع الهائل في حجم السوق هو الارتفاع الاستثنائي في أسعار الوحدات، وليس النمو المتناسب في أحجام الشحنات. تُظهر البيانات أن السعر الفوري لرقاقة DRAM من نوع DDR5 16Gb 2Gx8 ارتفع من 4.70 دولارًا أمريكيًا في بداية عام 2025 إلى حوالي 46.00 دولارًا أمريكيًا مؤخرًا، بزيادة تقارب 10 أضعاف؛ كما ارتفع سعر رقاقة NAND من نوع 1Tb TLC من 2.40 دولارًا أمريكيًا إلى 25.00 دولارًا أمريكيًا. السبب الجذري لهذا الارتفاع الحاد في الأسعار هو النقص الحاد في العرض، بينما يأتي الضغط الهائل من جانب الطلب من الإنفاق الرأسمالي الضخم لمشغلي مراكز البيانات فائقة الاتساع.

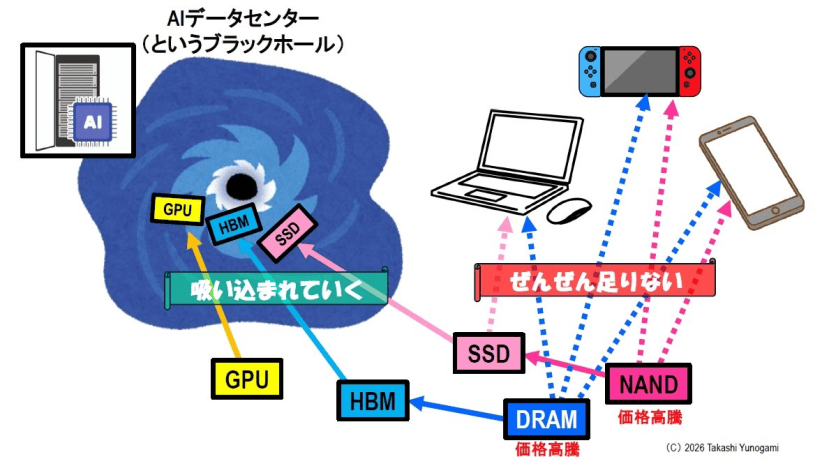

ارتفع إجمالي الإنفاق الرأسمالي لأربعة من كبار مشغلي مراكز البيانات فائقة الاتساع، وهم أمازون وجوجل ومايكروسوفت وميتا، من 21 مليار دولار في عام 2015 إلى 755 مليار دولار متوقعة في عام 2026، بزيادة تقارب 36 ضعفًا في غضون ما يزيد قليلاً عن عقد من الزمان. تتدفق هذه الأموال بشكل أساسي إلى مراكز بيانات الذكاء الاصطناعي، مع شراء كميات كبيرة من وحدات معالجة الرسوميات (GPU) من شركات مثل إنفيديا، وذاكرة عالية النطاق الترددي (HBM)، ومحركات أقراص الحالة الصلبة (SSD) عالية السعة. يعطي مصنعو الذاكرة الأولوية لتخصيص الطاقة الإنتاجية لمنتجات الذكاء الاصطناعي ذات الربحية الأعلى، مما يؤدي إلى نقص حاد في المعروض من ذاكرة DRAM وNAND الموجهة لقطاعات الإلكترونيات الاستهلاكية مثل أجهزة الكمبيوتر الشخصية والهواتف الذكية وأجهزة الألعاب، مما يزيد من ارتفاع أسعار الذاكرة بشكل عام.

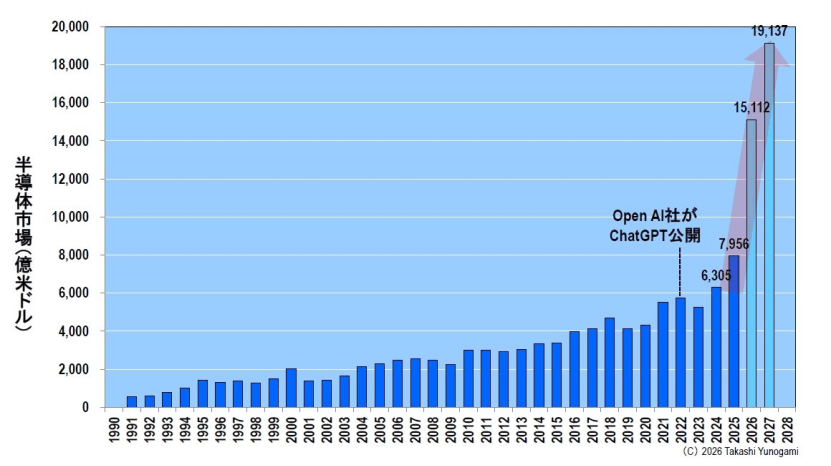

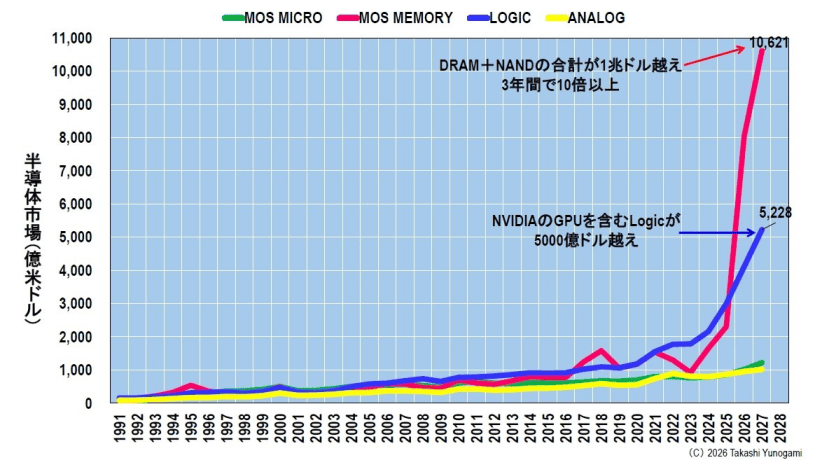

قامت WSTS في توقعاتها الربيعية لعام 2026 برفع توقعات السوق بشكل كبير: من المتوقع أن يصل حجم سوق أشباه الموصلات العالمية إلى 630.5 مليار دولار في عام 2024، و795.6 مليار دولار في عام 2025، وأن يتجاوز 1.5 تريليون دولار ليصل إلى 1.5112 تريليون دولار في عام 2026، ثم ينمو أكثر ليصل إلى 1.9137 تريليون دولار في عام 2027. ومن المتوقع أن تتجاوز سوق الذاكرة تريليون دولار بحلول عام 2027. يتركز هذا النمو بشكل أساسي في مجالي الذاكرة والدوائر المنطقية المرتبطين بالذكاء الاصطناعي، بينما تظل أسواق الدوائر التناظرية وأشباه الموصلات الدقيقة مستقرة إلى حد كبير، مما يعكس هيكل نمو غير متوازن للغاية.

بالنظر إلى البيانات التاريخية لسوق الذاكرة على مدى 35 عامًا، يمكن ملاحظة أن أطول فترة نمو سنوي إيجابي مستمر لم تتجاوز خمس سنوات. يرجع هذا النمط إلى "دورة السيليكون": يؤدي ارتفاع الطلب إلى دفع الأسعار للارتفاع، مما يدفع الشركات إلى زيادة الاستثمار، مما يؤدي في النهاية إلى فائض في العرض وانخفاض حاد في الأسعار. يُظهر التاريخ أيضًا أنه كلما كانت القمة أعلى، كلما كان القاع الذي يليها أعمق في كثير من الأحيان. خلال فقاعة تكنولوجيا المعلومات، تجاوز معدل النمو السنوي ذروته 50%، ثم انهار بنسبة 49.5% في العام التالي؛ وخلال فقاعة التخزين في 2017-2018، تجاوزت الذروة 60%، ثم انخفضت بنسبة 33% في عام 2019.