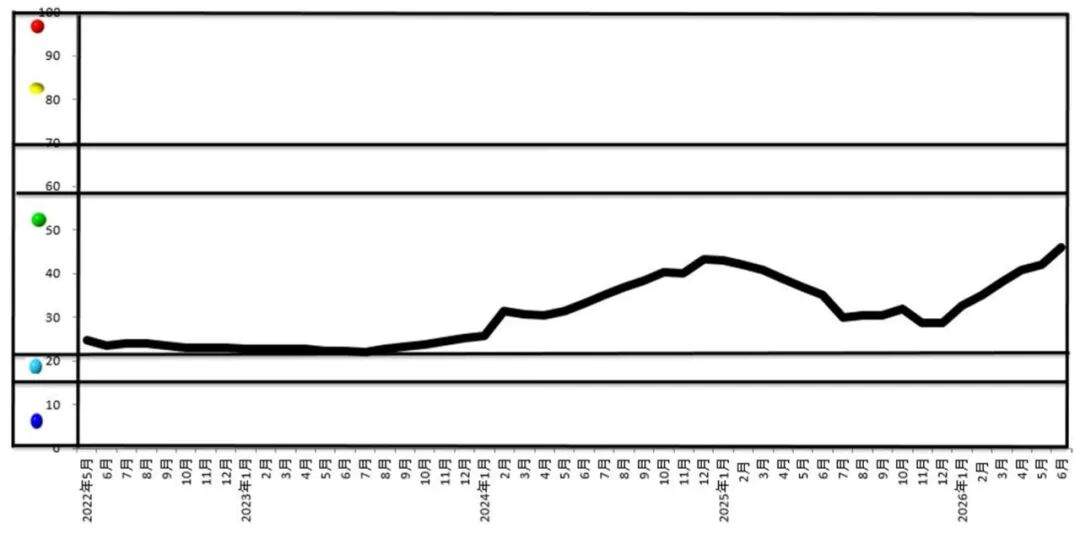

أخبار ar.wedoany.com، أظهر أحدث مؤشر مناخ صناعة المعادن غير الحديدية الصادر عن الجمعية الصينية لصناعة المعادن غير الحديدية لشهر يونيو 2026 أن مؤشر مناخ هذه الصناعة بلغ 46.1 نقطة في ذلك الشهر، مرتفعًا بمقدار 4.1 نقطة مئوية عن الشهر السابق، ويقع في الجزء الأوسط من النطاق "الطبيعي"، محافظًا بشكل عام على اتجاه تصاعدي.

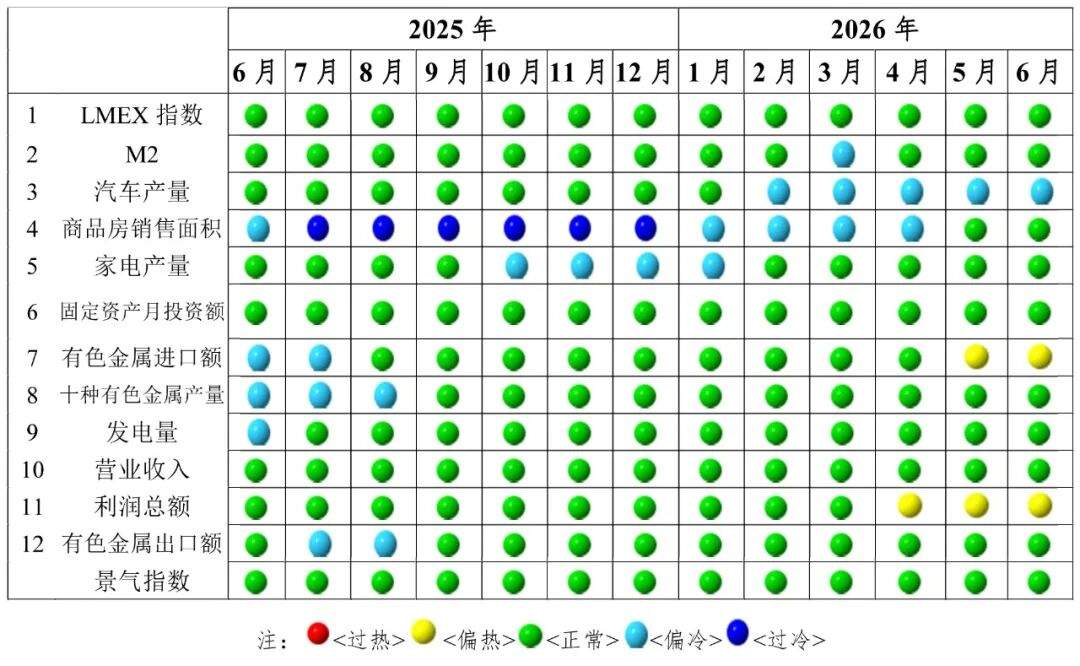

من بين المؤشرات المكونة لمؤشر مناخ صناعة المعادن غير الحديدية، تقع 9 مؤشرات في النطاق "الطبيعي"، وهي: مؤشر LMEX، ومؤشر M2، ومؤشر مساحة مبيعات المساكن التجارية، ومؤشر إنتاج الأجهزة المنزلية، ومؤشر حجم الاستثمار الشهري في الأصول الثابتة لصناعة المعادن غير الحديدية، ومؤشر قيمة صادرات المعادن غير الحديدية، ومؤشر إنتاج عشرة أنواع من المعادن غير الحديدية، ومؤشر توليد الكهرباء، ومؤشر إيرادات التشغيل. ويقع مؤشر إنتاج السيارات في النطاق "المائل للبرودة". بينما يقع مؤشرا قيمة واردات المعادن غير الحديدية وإجمالي الأرباح في النطاق "المائل للحرارة".

فيما يتعلق بالمؤشر المركب الرائد، فقد بلغ هذا المؤشر 89.4 نقطة في يونيو، مرتفعًا بمقدار 6.9 نقطة مئوية عن الشهر السابق. بعد التعديل الموسمي، سجلت 6 مؤشرات ارتفاعًا شهريًا، وهي: مؤشر LMEX، ومؤشر M2، ومؤشر إنتاج السيارات، ومؤشر مساحة مبيعات المساكن التجارية، ومؤشر مجموعة الأجهزة المنزلية، ومؤشر قيمة واردات المعادن غير الحديدية، بنسب ارتفاع بلغت 5.8% و0.5% و0.7% و2.9% و2.7% و3.5% على التوالي. كما سجلت هذه المؤشرات الستة ارتفاعًا على أساس سنوي، بنسب بلغت 27.3% و8.4% و14.7% و1.6% و4.6% و9.4% على التوالي.

أشار التقرير إلى أن صناعة المعادن غير الحديدية المحلية في الصين خلال شهر يونيو أظهرت بشكل عام خصائص "نمو في الإنتاج، تباين في الاستثمار، تقلب في الأسعار، تباين في التجارة، وزيادة في الأرباح". على الصعيد الدولي، لا تزال الاضطرابات الجيوسياسية في الشرق الأوسط تؤثر على الاقتصاد العالمي، مع استمرار تقلب أسعار الطاقة عند مستويات مرتفعة، واستمرار نمط النمو المنخفض والتضخم المرتفع. قامت الأمم المتحدة، في تقريرها "آفاق الاقتصاد العالمي ووضعه في منتصف عام 2026"، برفع توقعاتها للتضخم العالمي بشكل كبير من 3.1% في بداية العام إلى 3.9%، بينما حذر صندوق النقد الدولي (IMF) من أن معدل التضخم العالمي سيصل إلى 4.4% في عام 2026. وعلى المستوى الإقليمي، تراجع التوظيف في الولايات المتحدة بشكل طفيف بينما لا يزال التضخم مرتفعًا، وأبقى الاحتياطي الفيدرالي على أسعار الفائدة المرتفعة طوال العام؛ ويعاني الاتحاد الأوروبي من ضعف الطلب المحلي، مما دفع البنك المركزي الأوروبي لرفع أسعار الفائدة بمقدار 25 نقطة أساس في يونيو بشكل غير مباشر؛ ورفعت اليابان أسعار الفائدة بشكل طفيف متأثرة بصدمة التضخم المستورد؛ وحافظت الهند على نمو مرتفع، مع توقع نمو بنسبة 6.4% للعام بأكمله. على الصعيد المحلي في الصين، تحسن مناخ الاقتصاد بشكل هامشي، حيث ارتفع مؤشر مديري المشتريات (PMI) للصناعة التحويلية إلى 50.3%، بزيادة قدرها 0.3 نقطة مئوية عن الشهر السابق، ليعود إلى نطاق التوسع؛ وتحسن مؤشر الإنتاج إلى 51.4% ومؤشر الطلبيات الجديدة إلى 51.2% بشكل متزامن، بينما تجاوزت الطلبيات الجديدة للتصدير خط التوازن؛ وبلغ مؤشر PMI لغير الصناعة التحويلية 50.2%، مرتفعًا بشكل طفيف؛ لكن مؤشر PMI للمؤسسات الصغيرة بلغ 48.2%، مما يشير إلى انكماش مستمر. فيما يتعلق بالأسعار، انخفضت أسعار النفط الخام في المراحل الأولية بشكل مؤقت، وتباطأت وتيرة ارتفاع مؤشر أسعار المنتجين (PPI)، بينما استقر مؤشر أسعار المستهلك (CPI) على أساس سنوي عند مستوى معتدل بلغ 1.2%.

على مستوى الصناعة، وبفضل توسع النشاط الصناعي والتحفيز السياساتي، كان إنتاج المعادن غير الحديدية مستقرًا بشكل عام في يونيو. أظهرت بيانات المكتب الوطني للإحصاء أن القيمة المضافة للصناعة فوق الحجم المحدد في قطاع المعادن غير الحديدية تراجعت بنسبة 3.4% في مايو على أساس سنوي، حيث حافظ قطاع التعدين والغسيل على نمو إيجابي بنسبة 3.4%، بينما انخفض قطاع الصهر والتجهيز بنسبة 4.5%. من حيث الإنتاج، بلغ إنتاج عشرة أنواع شائعة من المعادن غير الحديدية في يونيو 6.980 مليون طن، بزيادة سنوية قدرها 2.2%؛ وبلغ إنتاج النحاس المكرر 1.264 مليون طن، بزيادة سنوية قدرها 2.2%؛ وبلغ إنتاج الألومنيوم الأولي 3.890 مليون طن، بزيادة سنوية قدرها 1.7%؛ وبلغ إجمالي محتوى 6 معادن منجمية 2.391 مليون طن، بانخفاض سنوي قدره 7%. أظهر الاستثمار في الأصول الثابتة تباينًا هيكليًا، حيث نما الاستثمار في الأصول الثابتة لصناعة المعادن غير الحديدية بنسبة 3.0% خلال الفترة من يناير إلى مايو، وهو معدل نمو أقل بمقدار 2.5 نقطة مئوية عن الأشهر الأربعة الأولى، لكنه أعلى بمقدار 2.9 نقطة مئوية من متوسط نمو الاستثمار الصناعي الوطني. من بين ذلك، نما الاستثمار في قطاع التعدين والغسيل بنسبة 32.6% على أساس سنوي، بينما انخفض الاستثمار في قطاعي الصهر والدرفلة بنسبة 2.3%. فيما يتعلق بالاستيراد والتصدير، بلغ إجمالي حجم التجارة الخارجية لصناعة المعادن غير الحديدية خلال الفترة من يناير إلى مايو 272.27 مليار دولار أمريكي، بارتفاع كبير بلغ 66.4% على أساس سنوي؛ وبلغ استيراد خام النحاس 12.275 مليون طن، بانخفاض سنوي قدره 1%، وتوسع الانخفاض في شهر مايو وحده إلى 17.3%؛ وبلغ إجمالي استيراد النحاس غير المشغول ومنتجاته 2.013 مليون طن، بانخفاض سنوي قدره 7%؛ بينما استمر تصدير الألومنيوم غير المشغول ومنتجاته في النمو، حيث بلغ إجمالي الصادرات 2.687 مليون طن، بزيادة سنوية قدرها 9.6%، وبلغت صادرات شهر مايو وحده 634 ألف طن، بمعدل نمو بلغ 12.7%.

شهدت اتجاهات أسعار السوق تباينًا ملحوظًا. في يونيو، ارتفع متوسط سعر القصدير في بورصة لندن للمعادن (LME) بنسبة 54.9% على أساس سنوي، بينما بلغت الزيادات في أسعار النحاس والألومنيوم 38.9% و31.3% على التوالي، وكان الرصاص هو المعدن الصناعي التقليدي الوحيد الذي انخفض، حيث انخفض متوسط سعره في LME بشكل طفيف بنسبة 0.4%. في مجال المعادن الثمينة، ارتفع متوسط سعر الفضة في لندن بشكل كبير بنسبة 154.4% على أساس سنوي، متجاوزًا بكثير ارتفاع الذهب. كانت أسعار معادن الطاقة الجديدة ساخنة، حيث ارتفع متوسط سعر العقود الآجلة لكربونات الليثيوم المحلية بنسبة 141.6% على أساس سنوي، بينما تجاوزت الزيادة في السعر الفوري 155%؛ في المقابل، انخفض متوسط سعر العقود الآجلة للسيليكون الصناعي بنسبة 7.8% على أساس سنوي، حيث أدى الفائض الهيكلي في الصناعة إلى الضغط على الأسعار. تحسنت بيانات أرباح الصناعة بشكل كبير، لكن استدامة النمو غير كافية. خلال الفترة من يناير إلى مايو، حققت 12,324 مؤسسة في صناعة المعادن غير الحديدية فوق الحجم المحدد إيرادات تشغيل بلغت 4,768.7 مليار يوان، بزيادة سنوية قدرها 22.5%، وإجمالي أرباح بلغ 353.42 مليار يوان، بزيادة سنوية قدرها 110.5%. من حيث المراحل، نما أرباح مؤسسات الصهر بنسبة 122.1%، بينما نما أرباح مؤسسات التعدين والتجهيز بنسبة 93.9% و95.1% على التوالي. أشار التقرير إلى أن نمو الأرباح في هذه الفترة يعتمد بشكل أساسي على أرباح ارتفاع أسعار السلع الأساسية، وأن أساس النمو الداخلي ضعيف؛ ولا تزال المشكلات التي تعيق الصناعة على المدى الطويل قائمة، بما في ذلك انخفاض إنتاج المعادن الخام المحلية، وتوسع فجوة عرض الموارد، وانخفاض رسوم معالجة النحاس والرصاص والزنك إلى قيم سلبية، وعدم كفاية تشغيل مؤسسات إعادة التدوير، والمنافسة الشرسة في قطاع التجهيز العميق.