1. حجم السوق العالمي ومرحلة التطور

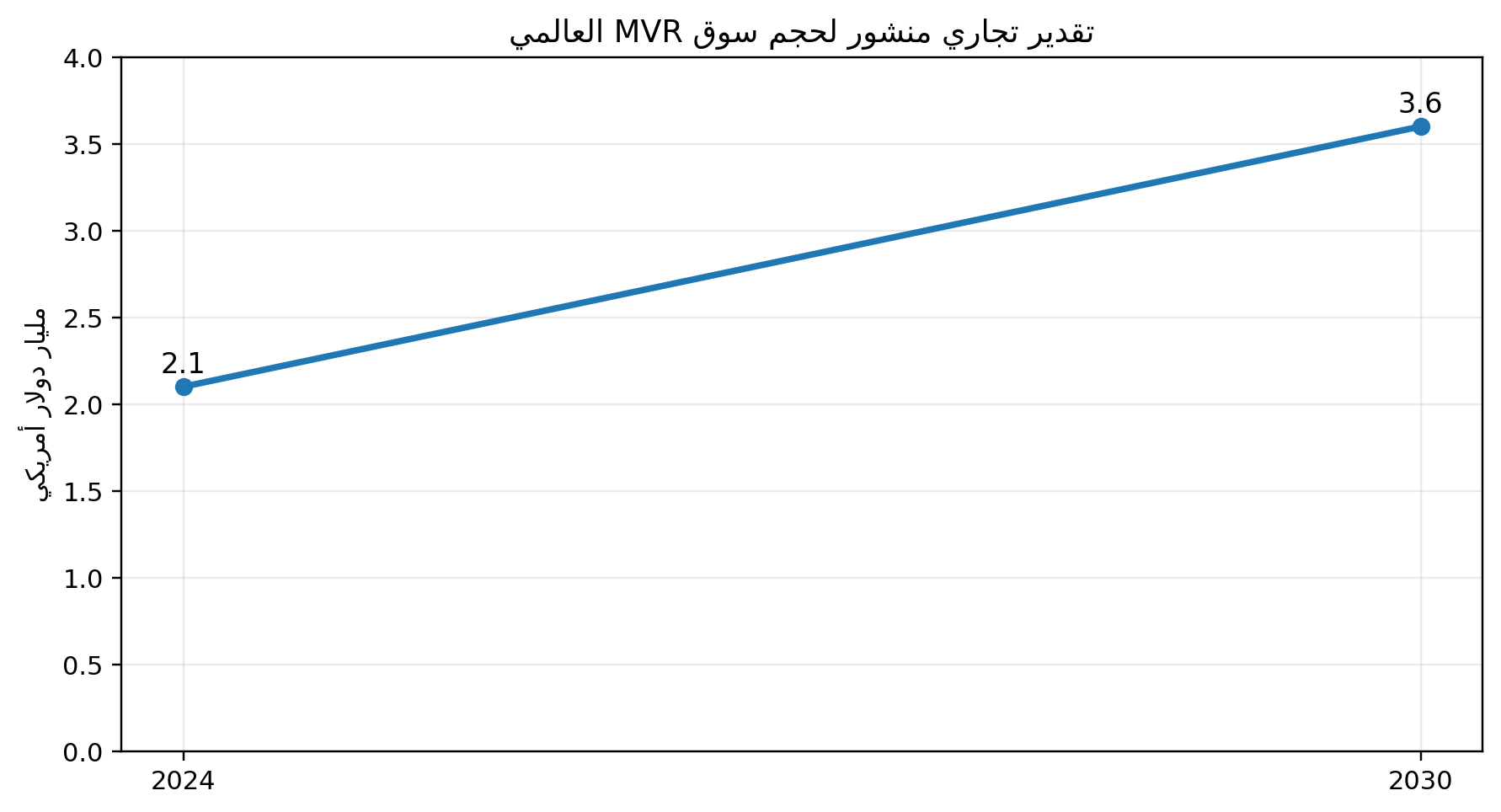

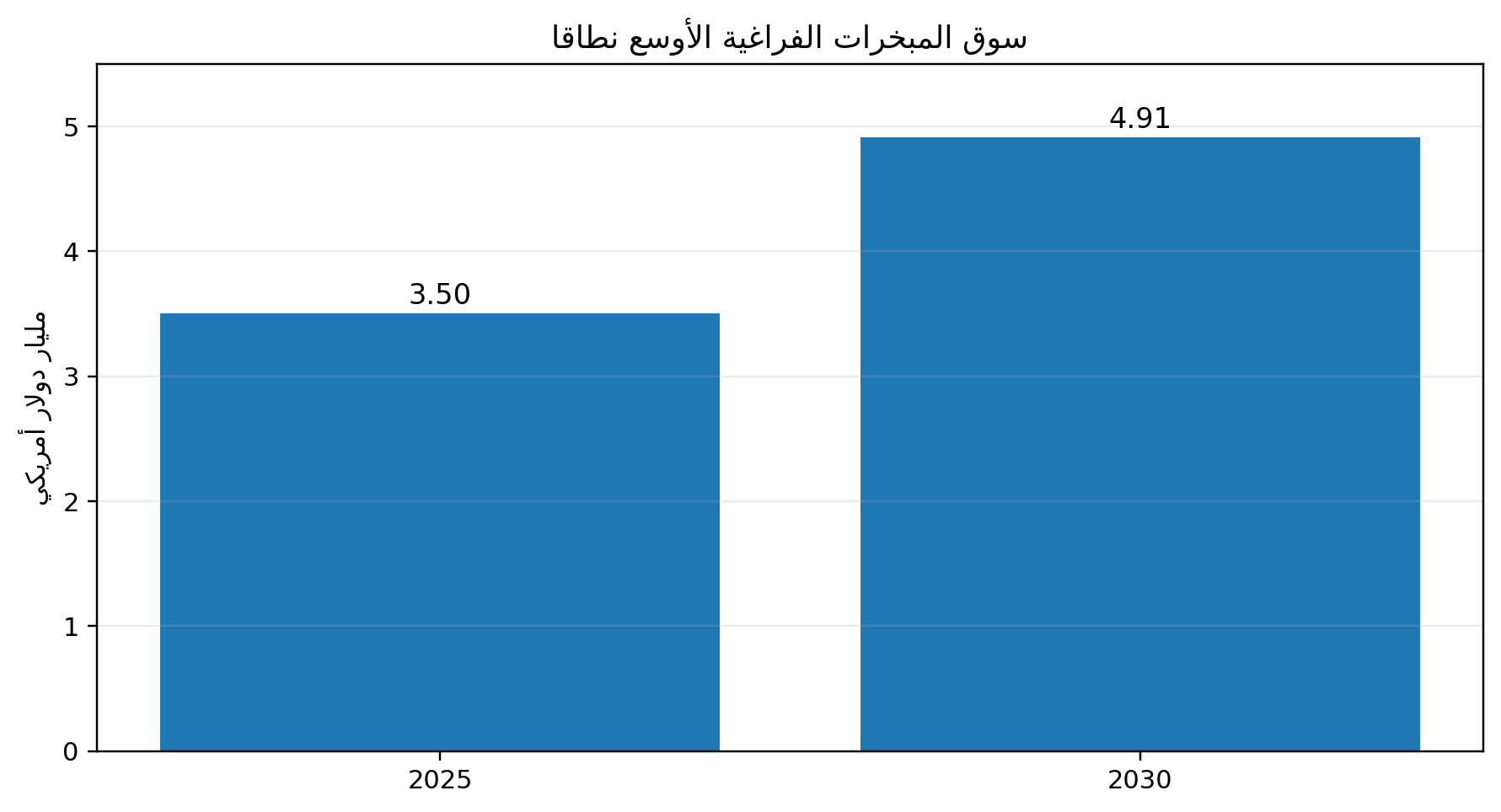

تتسم بيانات سوق MVR بتباين كبير في التعريف. فالتقدير التجاري المنشور من Strategic Market Research يقدر السوق العالمي بنحو 2.1 مليار دولار في 2024 ويرجح وصوله إلى 3.6 مليار دولار في 2030، بمعدل نمو سنوي مركب 9.4%. ويشمل هذا التعريف أنظمة أحادية ومتعددة المراحل وتطبيقات الغذاء والكيماويات والمياه والتعدين. في المقابل، يقدر MarketsandMarkets سوق المبخرات الفراغية الأوسع، الذي يضم MVR وتقنيات أخرى، بنحو 3.50 مليار دولار في 2025 و4.91 مليار دولار في 2030. كما تضع Grand View Research سوق المبخرات الصناعية في نطاق أوسع بكثير وتذكر أن MVR مثل 26.7% من إيراداته في 2025.

الاستنتاج العملي هو أن السوق ليس سلعة قياسية يمكن قياسها بعدد وحدات متجانسة. قيمة مشروع واحد قد تتراوح من حزمة معيارية صغيرة إلى محطة تبخير وتبلور كبيرة متعددة الخطوط. لذلك يُفضل في التقييم التجاري استخدام ثلاثة مؤشرات: القدرة التبخيرية بالطن في الساعة، قيمة النظام المتكامل، وقيمة الخدمات المتكررة مثل الصيانة وقطع الغيار والتحسين الرقمي.

الشكل 1. تقدير تجاري لسوق إعادة ضغط البخار الميكانيكي

المصدر: Strategic Market Research، تقرير منشور في نوفمبر 2025. الرقم تقديري وغير رسمي.

الشكل 2. نمو سوق المبخرات الفراغية الذي يضم MVR وتقنيات أخرى

المصدر: MarketsandMarkets، 2025. النطاق أوسع من سوق MVR وحده.

|

المؤشر |

القيمة المنشورة |

التفسير الصحيح |

|

سوق MVR العالمي |

2.1 مليار دولار في 2024؛ 3.6 مليار في 2030 |

تقدير تجاري لنطاق MVR وفق تعريف الجهة البحثية |

|

سوق المبخرات الفراغية |

3.50 مليار دولار في 2025؛ 4.91 مليار في 2030 |

يضم MVR والمضخات الحرارية والتقنيات الحرارية |

|

حصة MVR داخل المبخرات الصناعية |

26.7% في 2025 وفق تقدير تجاري |

حصة ضمن تصنيف وظيفي؛ لا تساوي حصة من سوق معالجة المياه |

|

حصة آسيا والمحيط الهادئ |

35.5% من سوق المبخرات الصناعية في 2025 وفق تقدير منشور |

دلالة على ثقل التصنيع، وليست بيانات رسمية للمبيعات |

مرحلة السوق

يمكن وصف السوق بأنه في مرحلة انتقال من مشاريع مبررة فقط بعائد الطاقة إلى مشاريع مبررة بحزمة من القيم: خفض البخار، إعادة استخدام الماء، تقليل رسوم التخلص، خفض الانبعاثات، استرجاع الأملاح أو المنتج، وتحسين استقرار العملية. هذه الحزمة ترفع فرص MVR في المصانع الجديدة، لكنها لا تعني أن استبدال كل مبخر قائم اقتصادي. في المشاريع القائمة يجب احتساب حالة الغلايات، تكلفة تمديد القدرة الكهربائية، مساحة الموقع، عمر الأصول، وخسائر الإنتاج أثناء التوقف.

2. هيكل الطلب والتطبيقات الرئيسية

يتحدد اختيار MVR بخصائص السائل أكثر مما يتحدد باسم الصناعة. أهم المتغيرات هي نقطة الغليان وارتفاعها مع التركيز، اللزوجة، قابلية الترسّب، محتوى المواد الصلبة، الرغوة، التآكل، حساسية المنتج للحرارة، ووجود مركبات متطايرة. ولهذا قد تستخدم منشأتان في القطاع نفسه تصميمين مختلفين تماماً.

|

القطاع |

الاستخدامات |

جاذبية السوق وملاحظات |

|

المياه الصناعية وZLD |

تركيز رجيع RO، مياه عالية TDS، استعادة ماء مكثف، خفض حجم المحلول قبل التبلور |

طلب سريع النمو؛ مخاطر ترسيب وتآكل مرتفعة |

|

الكيماويات والبتروكيماويات |

تركيز أملاح ومحاليل، استرجاع مذيبات، معالجة تيارات حمضية أو قلوية |

قيمة مرتفعة للتصميم والمواد الخاصة |

|

الأغذية والمشروبات |

الحليب، مصل اللبن، العصائر، السكر، المحليات، البروتينات |

طلب كبير؛ أولوية للجودة والنظافة وزمن المكوث |

|

الأدوية والتقنية الحيوية |

تركيز محاليل، استرداد مذيبات، مياه صرف معقدة |

معايير جودة وتوثيق مرتفعة؛ أحجام أصغر وقيمة أعلى |

|

التعدين والبطاريات |

محاليل الليثيوم والأملاح، مياه المناجم، كبريتات ومعادن حرجة |

نمو قوي لكن حساس لأسعار المعادن ودورات الاستثمار |

|

اللب والورق |

تركيز السوائل السوداء واستعادة الطاقة والمواد الكيميائية |

مشاريع كبيرة؛ منافسة قوية من الأنظمة متعددة التأثير |

|

المنسوجات والإلكترونيات |

مياه ملحية وصعبة المعالجة، استرداد ماء عالي الجودة |

مدفوع بقيود التصريف وقيمة الماء داخل المجمعات |

المياه وإعادة الاستخدام

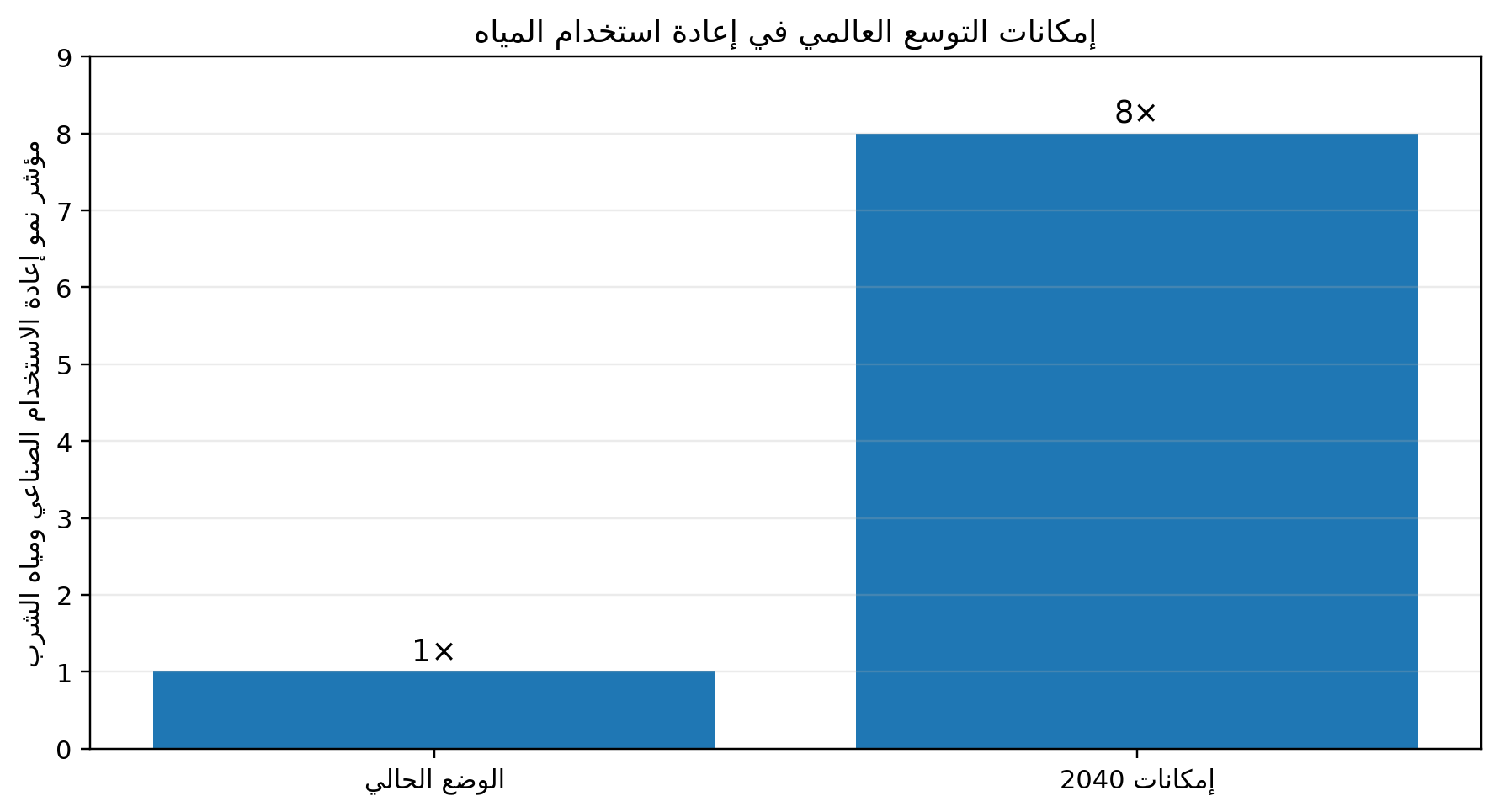

يشكل نمو إعادة استخدام المياه عاملاً هيكلياً لسوق MVR، خصوصاً في الجزء الأخير من قطار المعالجة بعد الأغشية. ويقدر البنك الدولي أن إعادة الاستخدام الصالحة للشرب والاستخدام الصناعي لا تتجاوز نحو 3% حالياً، بينما يمكن أن تنمو ثمانية أضعاف بحلول 2040 إلى 430 مليون متر مكعب يومياً، مع إمكان تعبئة استثمارات تصل إلى 340 مليار دولار. لا تعني هذه الأرقام أن جميع المشروعات ستستخدم MVR، لكنها توسع قاعدة المشروعات التي تحتاج إلى تركيز الرجيع الملحي واسترداد الماء.

الشكل 3. مؤشر إمكانات نمو إعادة استخدام المياه حتى 2040

المصدر: البنك الدولي، Scaling Water Reuse، 2025. المؤشر يعرض مضاعف النمو وليس سعة MVR.

التعدين والليثيوم والمواد الفعالة للبطاريات

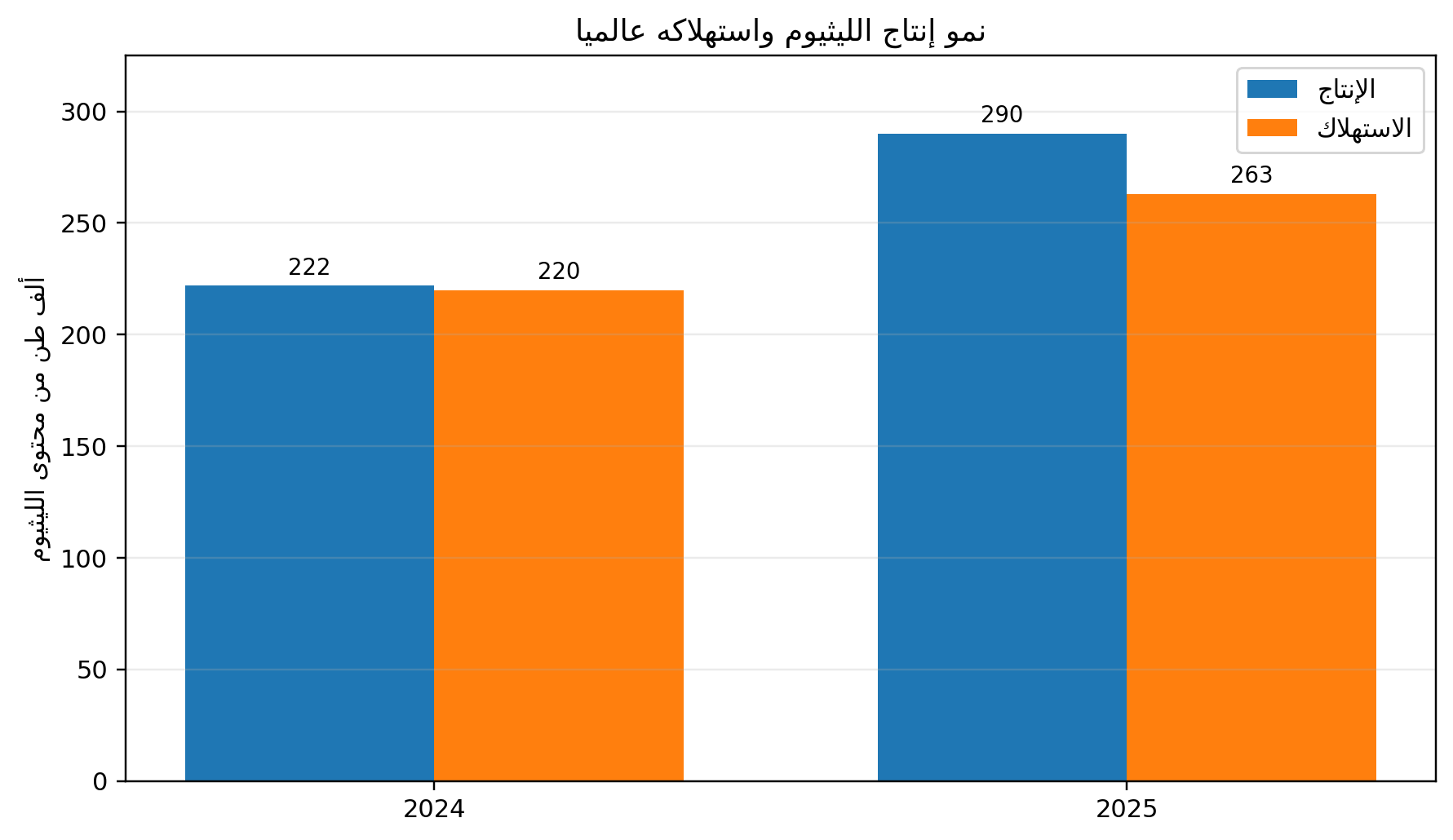

تفتح زيادة إنتاج الليثيوم وتكريره مجالاً لمبخرات MVR في تركيز المحاليل واستعادة المياه وإدارة الأملاح، لكن العلاقة ليست آلية. بعض مشروعات المحاليل الملحية تعتمد أحواض التبخير، وبعضها ينتقل إلى الاستخلاص المباشر ثم يحتاج إلى مراحل تركيز وتنقية مختلفة. وتظهر بيانات هيئة المسح الجيولوجي الأمريكية أن الإنتاج العالمي من الليثيوم، باستثناء إنتاج أمريكي غير معلن، ارتفع من نحو 222 ألف طن في 2024 إلى 290 ألف طن في 2025، بينما ارتفع الاستهلاك من 220 ألفاً إلى 263 ألف طن. هذا النمو يزيد قاعدة الاستثمار في المعالجة، مع بقاء أسعار الليثيوم ودورات التمويل عوامل قوية في توقيت المشروعات.

الشكل 4. الإنتاج والاستهلاك العالميان من الليثيوم

المصدر: U.S. Geological Survey، Mineral Commodity Summaries 2026. القيم بألف طن من محتوى الليثيوم.

3. التكنولوجيا وتطور المنتج

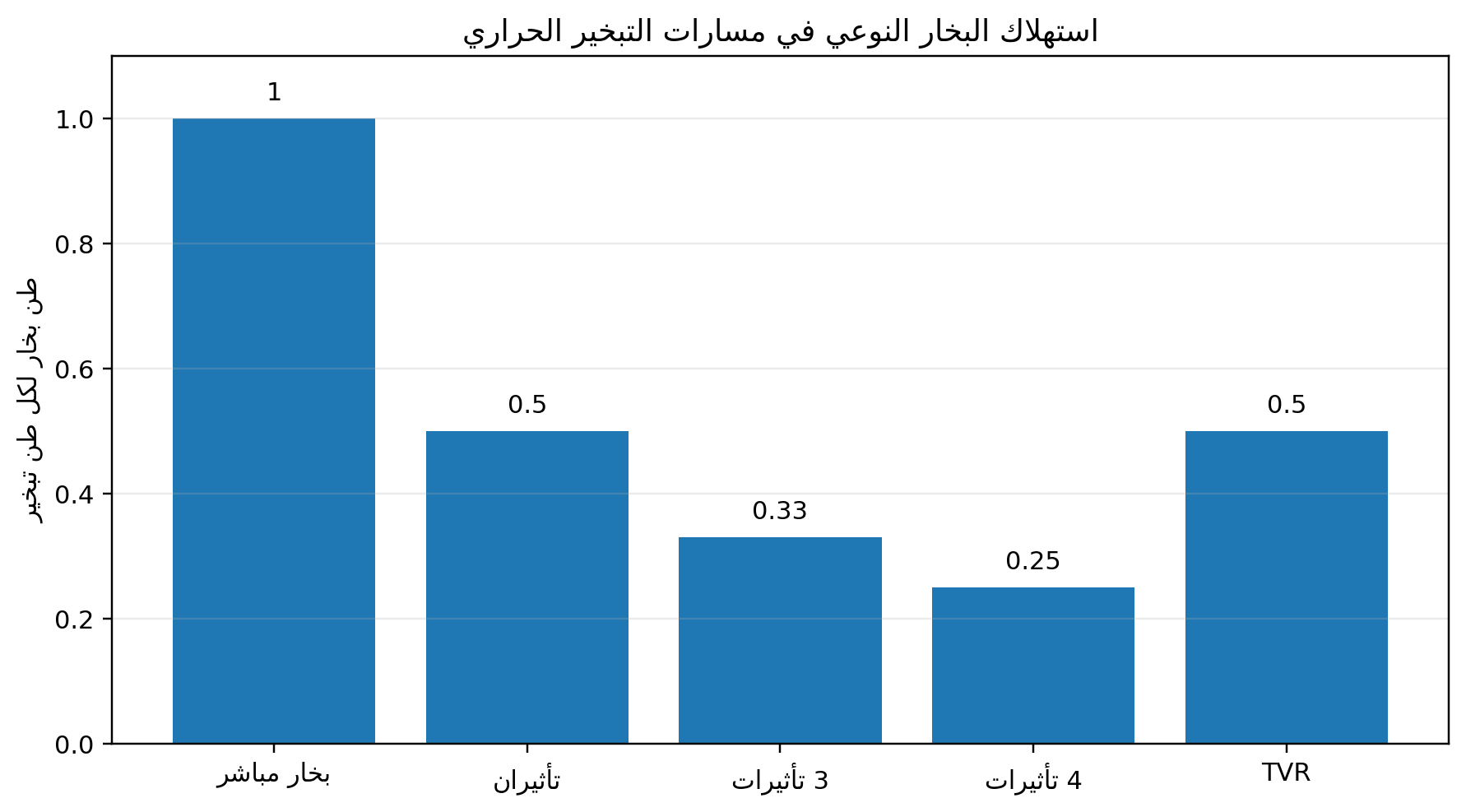

يعمل MVR كمضخة حرارية مفتوحة: يُجمع البخار الثانوي من المبخر، ويُضغط لرفع الضغط ودرجة حرارة التشبع، ثم يعود إلى سطح التسخين ويتكثف، مطلقاً الحرارة الكامنة اللازمة لاستمرار التبخير. يتطلب النظام فرق حرارة صغيراً ومبادلات ذات مساحة كافية، كما يتطلب ضاغطاً ملائماً للتدفق الكبير ونسبة الضغط المحدودة. وتستخدم أنظمة كثيرة مراوح أو ضواغط طرد مركزي أحادية المرحلة، بينما تستعمل العمليات ذات الرفع الحراري الأعلى مراحل متعددة أو حلولاً هجينة.

الشكل 5. مقارنة استهلاك البخار في بدائل التبخير

المصدر: GEA، بيانات استهلاك مرافق نوعية لكل طن تبخير. استهلاك الكهرباء في المسارات البخارية وُصف بأنه طفيف.

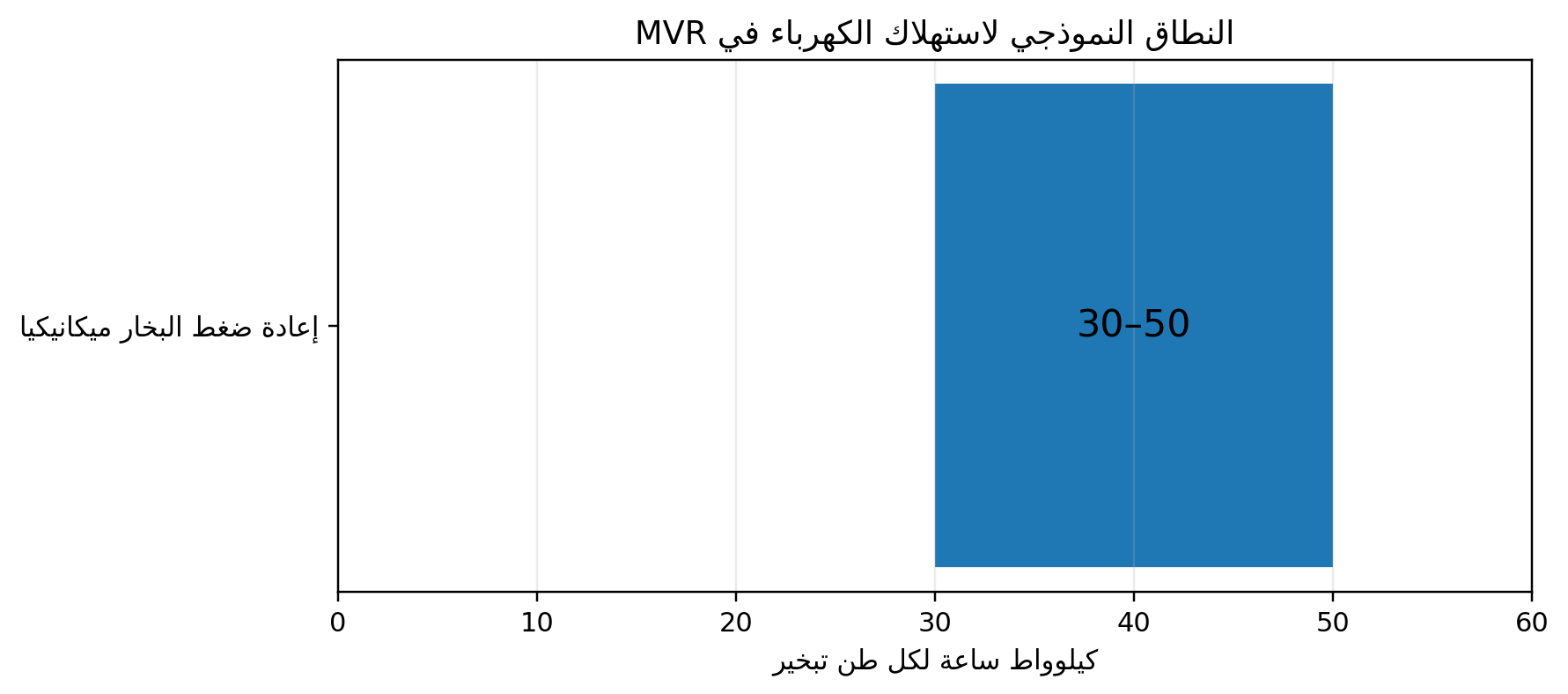

الشكل 6. نطاق استهلاك الكهرباء النموذجي في MVR

المصدر: GEA: نحو 30–50 كيلوواط ساعة لكل طن تبخير، مع اختلاف فعلي حسب السائل وفرق الحرارة والكفاءة.

|

المسار |

مصدر الطاقة |

استهلاك البخار |

الميزة الرئيسية |

القيد الرئيسي |

|

MVR |

كهرباء؛ بخار بدء محدود |

منخفض جداً في التشغيل المستقر |

كفاءة عالية وإمكان كهربة الحرارة |

استثمار أولي، قدرة الشبكة، الضاغط والترسيب |

|

TVR |

بخار دافع |

أقل من البخار المباشر |

بساطة وعدم وجود أجزاء دوارة رئيسية |

يتطلب بخاراً مناسباً ويعيد ضغط جزء من البخار فقط |

|

MEE متعدد التأثير |

بخار أو حرارة مهدرة |

ينخفض مع زيادة عدد التأثيرات |

تقنية ناضجة ومرنة |

مساحة أكبر وتعقيد ومحدودية عند المنتجات الحساسة |

|

مضخة حرارية مغلقة |

كهرباء ومائع تبريد |

منخفض في درجات الحرارة المناسبة |

فصل دائرة العملية عن دائرة التبريد |

حدود درجة الحرارة وتعقيد المائع |

|

RO + MVR هجين |

كهرباء |

يخفض حمل التبخير عبر إزالة الماء غشائياً أولاً |

أقل تكلفة كلية في مياه كثيرة عند إمكان استخدام RO |

يتأثر RO بالتلوث والضغط الأسموزي وتركيب الماء |

|

MVR + بلورة |

كهرباء ومرافق مساعدة |

مرتفع نسبياً لكنه يحقق ZLD |

استعادة الماء وإنتاج أملاح صلبة |

ترسيب، مناولة مواد صلبة، جودة المنتج الصلب |

الاتجاهات التقنية 2026–2030

• ضواغط ذات كفاءة أعلى ونطاق تشغيل أوسع لتقليل الحاجة إلى الخنق أو إعادة التدوير عند تغير الحمل.

• نماذج رقمية لمراقبة فرق درجات الحرارة، معامل انتقال الحرارة، اهتزازات الضاغط، وتوقع وقت التنظيف.

• تصاميم معيارية على قواعد جاهزة لتقليل مدة التنفيذ وتحسين الجودة في المشاريع المتوسطة.

• تكامل أقوى مع RO وEDR والتبلور والطرد المركزي لتقليل الحمل الحراري وتحسين استعادة الماء والأملاح.

• مواد مقاومة للتآكل مثل الدوبلكس والسبائك العالية والجرافيت والبلاستيك المقوى في التيارات شديدة العدوانية.

• استخدام الكهرباء المتجددة وعقود شراء الطاقة لتحويل MVR إلى أداة لخفض الانبعاثات وليس خفض البخار فقط.

4. التكلفة والأسعار والجدوى الاقتصادية

لا يوجد سعر قياسي لمبخر MVR لأن التصميم يتغير جذرياً مع القدرة والتركيب الكيميائي ومواد التصنيع ودرجة الأتمتة ومتطلبات النظافة أو المناطق الخطرة. وقد يمثل الضاغط والمبادل والمواد الخاصة الجزء الأكبر من قيمة المعدات، بينما قد ترتفع قيمة الهندسة والتركيب والبنية الكهربائية في المشاريع القائمة. لذلك يجب تجنب مقارنة عروض الأسعار على أساس سعر الطن في الساعة فقط.

يبدأ التقييم الاقتصادي بموازنة تكلفة البخار المتجنب مقابل تكلفة الكهرباء الإضافية، ثم يضاف إليها أثر مياه التبريد، معالجة المكثفات، رسوم التصريف، قيمة الماء المستعاد، قيمة المنتج أو الملح، تكاليف التنظيف، قطع الغيار، والتوقف. وفي المناطق التي يكون فيها الغاز أو البخار منخفض التكلفة والكهرباء مرتفعة، قد لا يحقق MVR أفضل فترة استرداد. أما مع كهرباء تنافسية أو بخار مكلف أو قيود ZLD، فيمكن أن يتحسن العائد بقوة.

|

متغير الجدوى |

الأثر |

إجراء التقييم |

|

سعر الكهرباء |

يحدد تكلفة تشغيل الضاغط مباشرة |

تحليل حساسية لثلاثة سيناريوهات تعرفة |

|

تكلفة البخار والوقود |

تمثل الوفورات الأساسية مقارنة بالنظام التقليدي |

احتساب الكفاءة الفعلية للغلاية وشبكة البخار |

|

فرق ارتفاع نقطة الغليان |

يرفع ضغط الضاغط واستهلاك الطاقة |

اختبار محلول حقيقي عبر مجال التركيز |

|

الترسيب والتلوث |

يخفض انتقال الحرارة ويزيد التنظيف والتوقف |

برنامج CIP وتصميم سرعة جريان ومراقبة رقمية |

|

مواد التصنيع |

قد ترفع CAPEX بشدة في المحاليل المسببة للتآكل |

موازنة دورة الحياة بين 316L والدوبلكس والسبائك الخاصة |

|

جودة المكثف |

تحدد إمكانية إعادة الاستخدام وقيمته |

ضمان موصلية ومكونات عضوية وحدود قبول |

|

القدرة الكهربائية المتاحة |

قد تتطلب محولاً ومحطة فرعية وتغذية احتياطية |

دراسة ربط مبكرة قبل تثبيت التكنولوجيا |

|

قيمة الاسترداد |

ماء، أملاح، منتج مركز أو مذيبات |

فصل الإيراد القابل للتحقق عن الافتراضات التسويقية |

ملاحظة منهجية: أرقام التوفير تصل في بعض الحالات المنشورة إلى مستويات كبيرة، لكنها لا تُنقل تلقائياً من مشروع إلى آخر. فقد ذكرت GEA خفضاً يصل إلى 90% في تكلفة طاقة مبخر لدى Viscofan مقارنة بالنظام القديم، بينما ذكرت Alfa Laval انخفاضاً 9% في استهلاك الطاقة و11% في الانبعاثات في تحديث مختلف لمصفاة سكر. اختلاف خط الأساس والتصميم يفسر اختلاف النتائج.

منهجية حساب تكلفة دورة الحياة

• تحديد خط أساس حقيقي لاستهلاك البخار والكهرباء والمياه خلال 12 شهراً، لا الاعتماد على القيم الاسمية فقط.

• إجراء اختبار تبخير أو تجربة تجريبية لقياس ارتفاع نقطة الغليان، اللزوجة، الرغوة، الترسيب وجودة المكثف.

• احتساب CAPEX شاملاً الربط الكهربائي، أعمال الموقع، المباني، المعالجة المسبقة، التبلور ونزع المواد الصلبة.

• احتساب OPEX شاملاً الطاقة والكيماويات والتنظيف وقطع غيار الضاغط والعمالة والتخلص من المركز أو الأملاح.

• تطبيق سيناريوهات أسعار الطاقة والمياه والتخلص، ثم حساب NPV وفترة الاسترداد وتكلفة الطن المتبخر.

• ربط الدفعات بضمانات الأداء بعد اختبار قبول باستخدام السائل الفعلي، مع تحديد الاستثناءات بوضوح.

5. المشهد الإقليمي العالمي

آسيا والمحيط الهادئ

تجمع المنطقة أكبر قاعدة تصنيع للكيماويات والأغذية والأدوية والإلكترونيات والبطاريات، إلى جانب توسع تشريعات معالجة المياه في الصين والهند. كما تضم عدداً كبيراً من مصنعي المعدات والمكونات، ما يدعم الأسعار التنافسية وسرعة التخصيص. لكن السوق شديد التفاوت: المشاريع المتقدمة تطلب ضمانات صارمة ومواد عالية الأداء، بينما يظل جزء من السوق حساساً جداً للسعر الأولي.

أوروبا

تقود أسعار الطاقة، خفض الانبعاثات، وتكهين الغلايات إلى تحديثات كهربة الحرارة. وتتميز أوروبا بقوة شركات الهندسة والضواغط والمبادلات والتحكم، وبطلب مرتفع على تحسين المصانع القائمة. في المقابل، ترتفع تكاليف الامتثال والهندسة المحلية، ويحتاج المورد الجديد إلى مراجع تشغيل طويلة وشهادات ومقدرة خدمة.

أمريكا الشمالية

الفرص موزعة بين الغذاء والألبان والكيماويات والأدوية والتعدين ومشروعات إعادة استخدام المياه. تدعم وفرة المواقع الصناعية الكبيرة مشاريع التحديث، لكن أسعار الغاز المنخفضة نسبياً في بعض المناطق قد تقلل ميزة MVR مقارنة بالبخار. يصبح المشروع أقوى عندما ترتفع رسوم التصريف أو تكون القدرة الإنتاجية بحاجة إلى توسعة من دون إضافة غلاية جديدة.

أمريكا اللاتينية

تدعم صناعات السكر والألبان والعصائر واللب والورق والتعدين الطلب، خصوصاً في البرازيل وتشيلي والأرجنتين والمكسيك. وتبرز فرص الليثيوم والمياه في دول المثلث الليثيومي، إلا أن تقلب أسعار السلع والعملة والتمويل يرفع مخاطر توقيت المشروعات.

أفريقيا وآسيا الوسطى

يظهر الطلب غالباً في التعدين والأغذية والكيماويات ومشروعات محددة لإعادة استخدام المياه. وتتمثل العقبات في قدرة الشبكة، توافر قطع الغيار، التمويل، وبعد المواقع. لذلك تكون الحزم المعيارية والتدريب عن بعد ومخزون قطع الغيار المحلي عناصر تنافسية مهمة.

6. دول الخليج والشرق الأوسط وشمال أفريقيا: تحليل مستقل

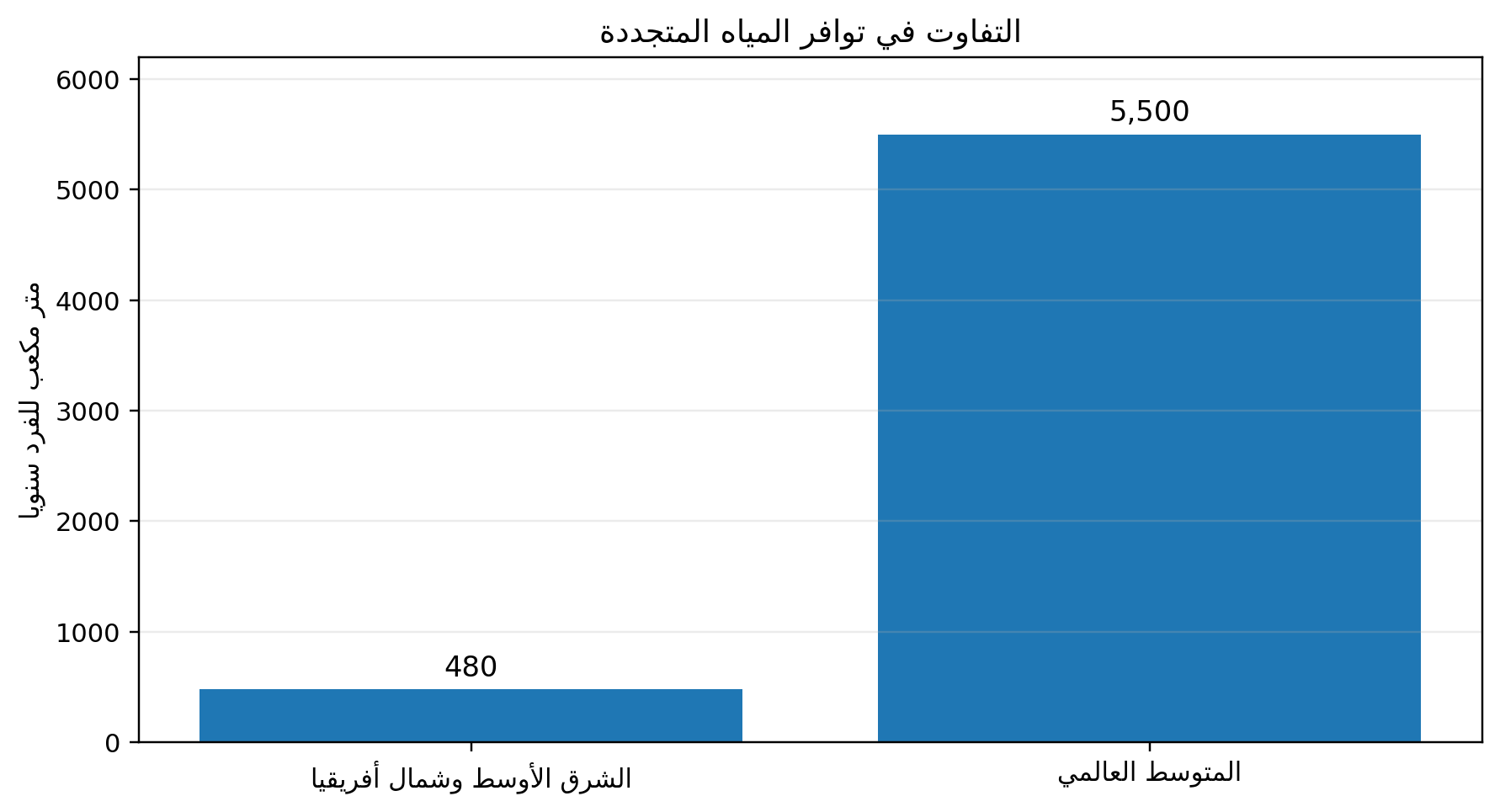

تتمتع المنطقة بمنطق طلب قوي من حيث شح المياه، لكن نجاح MVR يتطلب أكثر من ذلك. فالتقنية تحتاج كهرباء مستقرة، خبرة تشغيل، وتحكماً جيداً في جودة التغذية. ويذكر البنك الدولي أن متوسط توافر المياه في MENA يبلغ نحو 480 متراً مكعباً للفرد سنوياً مقابل متوسط عالمي يقارب 5,500، ما يجعل إعادة الاستخدام وتقليل الرجيع الملحي جزءاً من الأمن الصناعي والمائي.

الشكل 7. شدة ندرة المياه في منطقة MENA

المصدر: البنك الدولي، 2025. القيم متوسطات إقليمية تقريبية.

في الإمارات، أعلنت وزارة الطاقة والبنية التحتية أن الموارد غير التقليدية، بما فيها المياه المحلاة والمياه المعالجة، تسهم بنحو 53% من الإمداد، وأن أكثر من 160 محطة لمعالجة مياه الصرف بطاقة تتجاوز 3 ملايين متر مكعب يومياً تعيد استخدام 73% من المياه المعالجة، مع هدف رفع النسبة إلى 95% بحلول 2036. هذه السياسة لا تعني استخدام MVR في كل محطة، لكنها ترفع الطلب على حلول تركيز الرجيع واسترداد المياه في المجمعات الصناعية.

في السعودية، بلغ عدد المنشآت الصناعية 13,660 منشأة وفق مؤشر وزارة الصناعة والثروة المعدنية لشهر أبريل 2026، مع استمرار توسع التعدين والكيماويات والأغذية والمعدات. وتخلق هذه القاعدة فرصاً لمشروعات معالجة الصرف الصناعي، استرجاع الأملاح، وتركيز المنتجات. إلا أن شروط المحتوى المحلي، التأهيل المسبق، متطلبات الأمن السيبراني والتحكم، وتوفر الخدمة داخل المملكة ستؤثر في اختيار المورد.

|

السوق |

القطاعات المحركة |

نقطة القوة |

حاجز الدخول |

|

السعودية |

الكيماويات، التعدين، الأغذية، المدن الصناعية، ZLD |

حجم صناعي كبير وبرامج توطين |

محتوى محلي، تأهيل EPC، خدمة وقطع غيار داخلية |

|

الإمارات |

إعادة استخدام المياه، الأغذية، الأدوية، الألمنيوم، النفط والغاز |

سياسات واضحة للمياه ومشروعات عالية المعايير |

منافسة قوية، متطلبات أداء وتوثيق مرتفعة |

|

عُمان |

التعدين، المصافي، الكيماويات، الأغذية، المياه الصناعية |

موانئ ومناطق صناعية وحاجة لاستعادة الماء |

حجم سوق أصغر وضرورة شريك خدمة موثوق |

|

قطر |

الغاز والبتروكيماويات، الأغذية، المرافق |

قدرة تمويلية ومشروعات مركزة عالية القيمة |

تأهيل صارم وعدد محدود من العملاء الكبار |

|

مصر |

الأغذية، الأسمدة، الكيماويات، الأدوية، المنسوجات |

قاعدة صناعية كبيرة وحاجة لخفض المياه والطاقة |

مخاطر عملة وتمويل وحساسية قوية للسعر |

|

المغرب |

الفوسفات والأسمدة، الأغذية، التعدين، المياه |

تكامل صناعي وتوجه للاستدامة والتصدير |

منافسة أوروبية ومتطلبات محلية ولغوية |

|

الجزائر |

النفط والغاز، الأسمدة، الأغذية، التحلية |

موارد صناعية وحاجة لمعالجة المياه |

دورات مشتريات طويلة وتحديات الاستيراد |

|

الأردن وتونس |

الأغذية، الفوسفات، الأدوية، المياه |

حاجة قوية للكفاءة وإعادة الاستخدام |

حجم مشروعات أصغر وقيود تمويل |

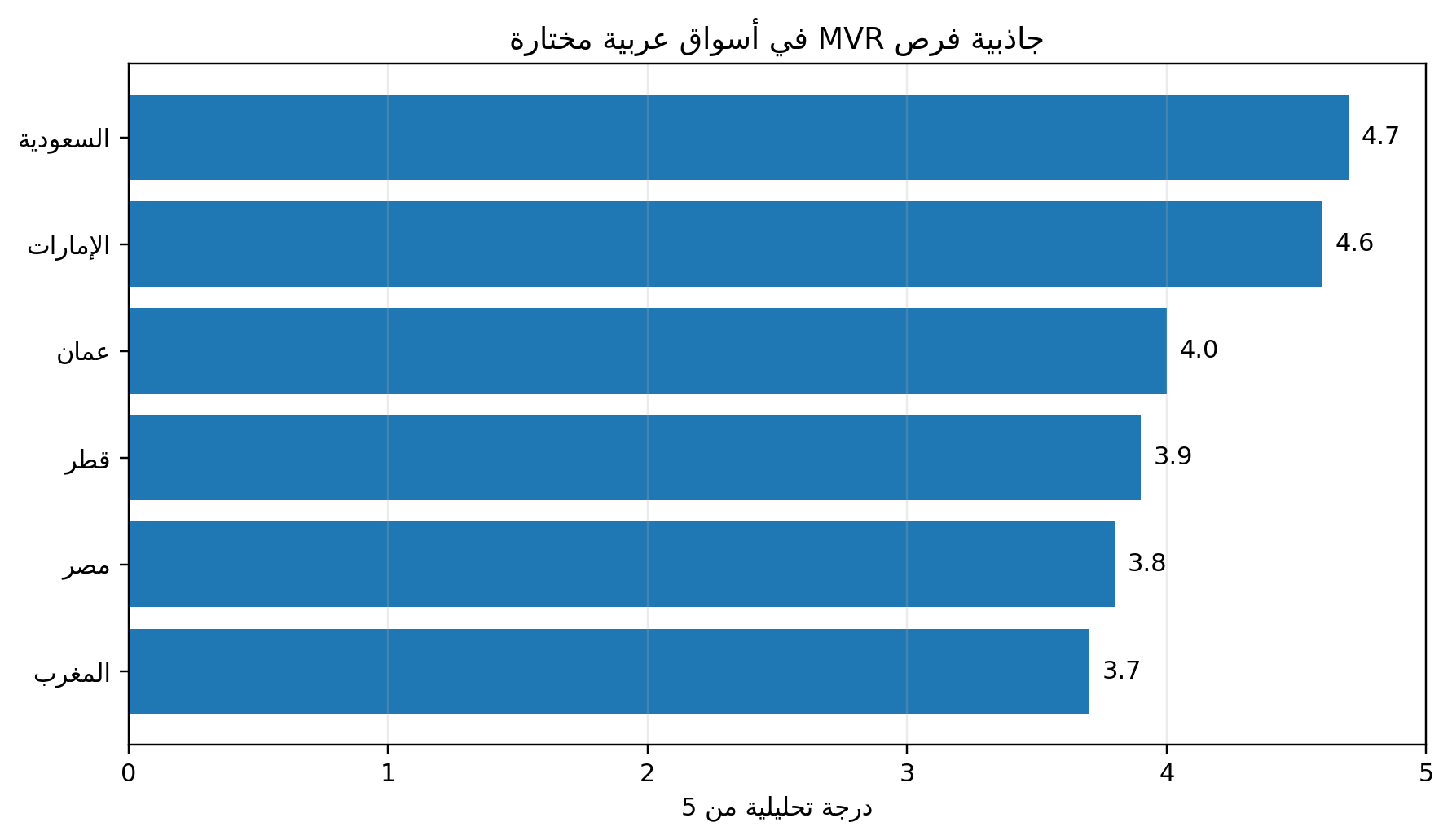

الشكل 8. تقييم تحليلي لجاذبية أسواق MVR العربية

المصدر: تقييم تحليلي من إعداد التقرير، مبني على حجم الصناعة، ضغط المياه، القدرة التمويلية، سهولة الدخول والحاجة للخدمة. ليس إحصاءً رسمياً.

آلية الشراء والقنوات

تختلف قنوات الشراء بين مشروع إنتاج تقوده شركة صناعية، ومشروع مياه يقوده مرفق أو مطور، وحزمة ضمن عقد EPC. في المشاريع الكبيرة لا يكون الوصول المباشر للمستخدم النهائي كافياً؛ يجب التأهل لدى الاستشاري وEPC، وتقديم مراجع تشغيل لسائل مشابه، وخطة خدمة محلية. وفي المشاريع المتوسطة يمكن أن تنجح الحزم المعيارية عبر موزع تقني أو شركة تكامل مياه، بشرط ألا يتحول الموزع إلى مجرد قناة مبيعات بلا هندسة.

• إنشاء مختبر أو شراكة لاختبار التبخير والترسيب على عينات العملاء في المنطقة.

• توفير مهندس عمليات عربي أو دعم فني ثنائي اللغة، وليس ترجمة كتيبات فقط.

• إنشاء مخزون محلي لقطع غيار الضاغط والأختام والمضخات وأجهزة القياس الحرجة.

• تقديم نموذج تمويل أو دفع مرحلي مرتبط بالتصميم والتصنيع والاختبار والقبول.

• إدراج تدريب المشغلين ومراقبة الأداء عن بعد ضمن العرض الأساسي.

7. سلسلة القيمة والمنافسة

تتكون سلسلة القيمة من هندسة العملية والاختبار، الضاغط أو المنفاخ، المبادلات وأجسام التبخير، المواد الخاصة، المضخات والصمامات، أجهزة القياس والتحكم، التصنيع المعياري، التكامل في الموقع، ثم التشغيل والصيانة. الربحية الأعلى ليست بالضرورة في تصنيع الوعاء، بل في معرفة العملية، اختيار المواد، ضمان الأداء، وخدمات دورة الحياة.

|

فئة المنافس |

نقاط القوة |

نقاط الضعف أو المخاطر |

|

الشركات العالمية المتكاملة |

مراجع كبيرة، هندسة عملية، ضمانات أداء، شبكة خدمة |

سعر أعلى ومرونة أقل في المشاريع الصغيرة |

|

مصنعو الضواغط المتخصصون |

كفاءة ميكانيكية وخبرة اهتزازات وموثوقية |

يعتمدون على شريك لدمج العملية الكاملة |

|

موردو المياه وZLD |

تكامل RO والتبخير والتبلور وإدارة الأملاح |

قد تكون خبرتهم أضعف في منتجات الغذاء والدواء |

|

المصنعون الصينيون والهنود |

تكلفة تنافسية، سرعة تصنيع، تخصيص واسع |

تفاوت في المراجع العالمية والخدمة والتوثيق |

|

شركات EPC المحلية |

فهم الموقع والتصاريح والقنوات والمحتوى المحلي |

تعتمد على المورد التقني في تصميم العملية والضمان |

|

شركات الأغذية والأدوية المتخصصة |

تصميم صحي وجودة منتج وCIP وتوثيق |

نطاق محدود خارج القطاعات النظيفة |

تشمل الأسماء المعروفة عالمياً في أنظمة التبخير أو ZLD شركات مثل GEA وAlfa Laval وVeolia Water Technologies وSPX FLOW وANDRITZ وPiller وCaloris، إلى جانب شركات متخصصة إقليمياً وعدد كبير من المصنعين في الصين والهند وأوروبا. لا تتوافر بيانات موثوقة ومفتوحة تسمح بترتيب دقيق للحصص السوقية، ولذلك ينبغي تقييم المنافسين عبر المراجع، القدرة التبخيرية، نوع السوائل، مواد التصنيع، ضمان الطاقة، وشبكة الخدمة بدلاً من ترتيب اسمي غير موثق.

فرص الموردين الدوليين والشركات الصينية

يمكن للمورد الدولي دخول السوق عبر أربعة نماذج: تصدير نظام كامل؛ تجميع محلي لبعض الأوعية والقواعد مع استيراد الضاغط والمكونات الحرجة؛ شراكة مع EPC أو شركة مياه؛ أو ترخيص تقني ودعم تصميم. النموذج الأنسب يتغير مع حجم المشروع ومتطلبات المحتوى المحلي. أما الشركات الصينية فتملك ميزة في التكلفة وسرعة التخصيص وسلسلة توريد الأوعية والمضخات والتحكم، لكنها تحتاج إلى تقوية ثلاثة عناصر: توثيق الأداء، مراجع تشغيل طويلة خارج السوق المحلي، وخدمة محلية قابلة للتحقق.

|

نموذج الدخول |

الاستخدام الأنسب |

الميزة |

المخاطر |

|

تصدير النظام الكامل |

مشروعات متخصصة أو سريعة التنفيذ |

سيطرة على الجودة |

تكلفة نقل وجمارك ومحتوى محلي منخفض |

|

تجميع محلي |

مشروعات الخليج الكبيرة والمتكررة |

تحسين المحتوى المحلي والاستجابة |

إدارة جودة المورد المحلي ونقل المعرفة |

|

تحالف مع EPC |

مشروعات صناعية ومياه معقدة |

وصول للمناقصات والتكامل المدني والكهربائي |

تقاسم الهامش والاعتماد على قوة الشريك |

|

حزمة معيارية عبر موزع تقني |

قدرات صغيرة ومتوسطة |

سرعة مبيعات وتركيب |

خطر ضعف الهندسة وخدمة ما بعد البيع |

|

عقد أداء وخدمة طويلة |

عملاء يركزون على OPEX والاعتمادية |

إيراد متكرر وتميّز تنافسي |

تحمل مخاطر الأداء والحاجة لبيانات تشغيل موثوقة |

8. المخاطر الرئيسية وإجراءات الحد منها

|

الخطر |

الاحتمال |

الأثر |

إجراء الحد |

|

اختلاف تركيب التغذية |

مرتفع |

مرتفع |

اختبارات متعددة، نطاق قبول، ومعالجة مسبقة مرنة |

|

الترسيب والتلوث |

مرتفع |

مرتفع |

سرعات مناسبة، تصميم قابل للتنظيف، مراقبة انتقال الحرارة |

|

تآكل المواد |

متوسط إلى مرتفع |

مرتفع |

تحليل أيونات ودرجة حرارة واختيار مواد وفق دورة الحياة |

|

انقطاع الكهرباء أو ضعف الشبكة |

متوسط |

مرتفع |

دراسة ربط، تشغيل آمن، تغذية احتياطية وخطة إعادة بدء |

|

تغير أسعار الكهرباء والبخار |

مرتفع |

متوسط |

تحليل حساسية وعقود طاقة طويلة عند الإمكان |

|

عدم تحقق جودة المكثف |

متوسط |

مرتفع |

تحديد مؤشرات ضمان واختبار قبول على السائل الحقيقي |

|

ضعف الخدمة وقطع الغيار |

متوسط |

مرتفع |

مخزون إقليمي، اتفاقية SLA وتدريب المشغلين |

|

تأخر المشروع والدفع |

متوسط |

مرتفع |

ضمانات دفع، مراحل واضحة، وفحص تقدم التصنيع |

|

هبوط أسعار المعادن |

متوسط |

مرتفع في التعدين |

تصميم مرن، مراحل توسع، وعدم الاعتماد على مشروع واحد |

|

التغير التنظيمي أو المحتوى المحلي |

متوسط |

متوسط |

شريك محلي ورصد مبكر لمتطلبات التأهيل والتوطين |

9. توقعات 2026–2030 والنتيجة النهائية

يتوقع أن يستمر سوق MVR في النمو خلال 2026–2030، لكن جودة النمو ستكون أعلى في القطاعات التي تستطيع تحويل كفاءة الطاقة والمياه إلى تدفق نقدي واضح. وستبقى مشاريع الغذاء والكيماويات قاعدة مستقرة، بينما ستسجل المياه الصناعية وZLD والبطاريات والمعادن الحرجة أسرع توسع نسبي. وفي المقابل، ستتعرض المشروعات الضعيفة في الاختبار أو المصممة على افتراضات ثابتة لمخاطر تشغيلية قد تمحو وفورات الطاقة.

ستنتقل المنافسة من القدرة على تصنيع مبخر إلى القدرة على ضمان طن تبخير بتكلفة محددة وجودة مكثف محددة وتوافر تشغيلي محدد. وسيستفيد الموردون الذين يجمعون بين الضاغط الكفء، هندسة العملية، المعالجة المسبقة، التحكم الرقمي، والخدمة المحلية. أما الموردون الذين ينافسون بالسعر الأولي فقط فسيواجهون ضغطاً متزايداً، خصوصاً في الخليج والمشروعات الممولة دولياً.

في GCC وMENA، تبدو السعودية والإمارات أكبر فرص المدى القريب بسبب حجم الصناعة وبرامج المياه والاستثمار، بينما توفر عُمان وقطر فرصاً مركزة في المناطق الصناعية والطاقة، وتوفر مصر والمغرب قاعدة صناعية واسعة مع حساسية أكبر للتمويل والسعر. الدخول الناجح يتطلب شريكاً محلياً تقنياً، مراجع تشغيل مشابهة، قدرة على الاختبار، وعرضاً يربط المعدات بتكلفة دورة الحياة.

الخلاصة: MVR ليس بديلاً تلقائياً لكل مبخر، لكنه يصبح خياراً استراتيجياً عندما تتقاطع أربعة شروط: حمل تبخير مستمر وكبير، كهرباء موثوقة وتنافسية، بخار أو تصريف مرتفع التكلفة، وسائل يمكن التحكم في تلوثه وترسيبه. الشركات التي تثبت هذه الشروط قبل التصميم ستولد عائداً مستداماً؛ أما تجاهلها فسيحول وفورات الطاقة النظرية إلى مخاطر تشغيلية مكلفة.