في نهاية فبراير 2026، أظهر نظام مراقبة تدفق الناقلات النفطية الدولية أن سرعة إبحار الناقلات النفطية في المياه المحيطة بمضيق هرمز انخفضت بشكل عام إلى الصفر، وتوقفت عمالقة الشحن العالمي واحدًا تلو الآخر عن عبور هذا الممر المائي. هذا المضيق الضيق الذي يربط الخليج الفارسي بالمحيط الهندي، أصبح مرة أخرى محور اهتمام سوق الطاقة العالمي. بالنسبة للشركات الصينية، هذه ليست مجرد مسألة عبور مضيق - إنها تتعلق باستقرار سلسلة التوريد، وتكلفة المواد الخام، وإعادة النظر في الاستراتيجية طويلة الأجل.

مضيق واحد، ربع نفط العالم

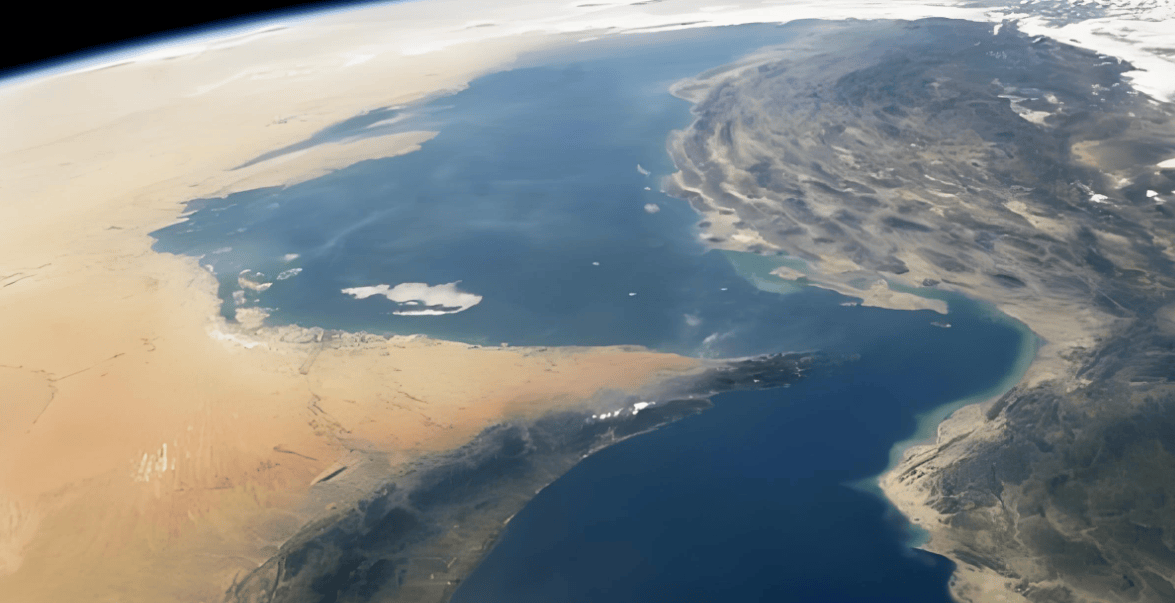

يبلغ عرض أضيق نقطة في مضيق هرمز حوالي 33 كيلومترًا فقط، وعرض الممر الملاحي الذي يمكن عبوره لا يتجاوز 6.4 كيلومترات، إلا أنه يحمل حجم نقل مذهل. وفقًا لبيانات إدارة معلومات الطاقة الأمريكية (EIA)، تجاوز حجم نقل النفط عبر هذا المضيق في النصف الأول من عام 2025 أكثر من 20 مليون برميل يوميًا، أي حوالي 25٪ من إجمالي حجم التجارة البحرية للنفط العالمية. وأشارت صحيفة "21st Century Business Herald" إلى بيانات مفادها أن حجم العبور اليومي لصادرات النفط الخام وحدها بلغ 13.4 مليون برميل في عام 2025.

المملكة العربية السعودية، العراق، الإمارات العربية المتحدة، قطر - تعتمد صادرات النفط الخام لهذه الدول المنتجة الرئيسية للنفط في العالم بشكل كامل تقريبًا على هذا الممر. بالإضافة إلى ذلك، تتدفق كميات كبيرة من الغاز الطبيعي المسال (LNG) من هنا إلى أسواق آسيا والمحيط الهادئ. كما قالت مجلة "فوربس" في تحليل لها في مارس 2026: "استبدال 20 مليون برميل يوميًا على المدى القصير، هذه المعادلة الرياضية لا حل لها تقريبًا."

التفاعل التسلسلي لأسعار النفط

انتقل تأثير عرقلة عبور المضيق بسرعة إلى أسعار النفط. كانت العقود الآجلة لخام برنت في أوائل مارس 2026 تساوي حوالي 78.84 دولارًا للبرميل، ثم استمرت في الارتفاع، وصعدت في 11 مارس إلى 91.98 دولارًا للبرميل. توقع المحلل Sim Moh Siong من قسم الأبحاث بمجموعة OCBC في تقريره أنه بحلول منتصف عام 2026، قد يظل سعر برنت حوالي 100 دولار للبرميل.

وفي الوقت نفسه، كانت سياسة إنتاج أوبك+ تؤثر أيضًا على أعصاب السوق. في نوفمبر 2025، أعلنت أوبك+ أن 8 دول منتجة رئيسية ستعلق خطوات زيادة الإنتاج في الربع الأول من عام 2026. ولكن مع تغير الوضع في المضيق، أعلنت الدول المنتجة الرئيسية في أوائل مارس 2026 أنها ستستأنف زيادة الإنتاج في أبريل، في محاولة للتحوط ضد توقعات ضيق العرض. وأشارت الوكالة الدولية للطاقة (IEA) في تقريرها الشهري لشهر فبراير 2026 إلى أن نمو الطلب العالمي على النفط في عام 2025 كان حوالي 3.1 مليون برميل يوميًا، وبعد دخول عام 2026 تباطأ معدل النمو، لكن هيكل العرض والطلب لا يزال ضيقًا.

بالنسبة لشركات التصنيع الصينية التي تستخدم النفط ومشتقاته كمواد خام، فإن كل ارتفاع في سعر النفط الخام بمقدار 10 دولارات يعني ضغطًا متزامنًا على تكاليف الروابط مثل الصناعات الكيماوية، والخدمات اللوجستية، وتصنيع البلاستيك. هذه الحسابات واضحة لكل شركة.

"الأساس" الصيني للطاقة: الاعتماد وليس الهشاشة

الصين هي أكبر مستورد للنفط الخام في العالم. تظهر بيانات الإدارة العامة للجمارك أن حجم واردات النفط الخام لعام 2025 بأكمله بلغ حوالي 578 مليون طن، مع معدل اعتماد على الخارج بلغ 72.7٪. وفي أول شهرين من عام 2026، زاد هذا الرقم بنسبة 15.8٪ على أساس سنوي، مما يدل على تسارع وتيرة الشراء من قبل الشركات قبل تفاقم الوضع.

من حيث هيكل المصدر، أظهرت واردات النفط الخام الصينية في عام 2025 خصائص تنويع واضحة. احتلت روسيا المرتبة الأولى بـ 101 مليون طن (بنسبة 17.4٪)، تليها المملكة العربية السعودية بحوالي 14٪، والعراق 11٪، والإمارات العربية المتحدة 7٪، وعمان 6٪. تمثل منطقة الشرق الأوسط بأكملها حوالي 42٪ من واردات النفط الخام الصينية، ويجب أن يمر حوالي 52٪ من الواردات البحرية عبر مضيق هرمز. وهذا يعني أن أكثر من نصف إمدادات النفط الخام البحرية للصين ترتبط مباشرة بهذا الممر.

لكن "الاعتماد" لا يساوي "الهشاشة". نظام الضمان متعدد المستويات الذي بنته الصين خلال العقد الماضي، يظهر قيمته في هذا الاختبار.

أولاً، قوة الاحتياطي. وفقًا لتقديرات شاملة من عدة مؤسسات، بلغ إجمالي احتياطي النفط في الصين (بما في ذلك الاحتياطي الاستراتيجي والمخزون التجاري) حوالي 1.2 إلى 1.5 مليار برميل بحلول أوائل عام 2026، مما يمكن أن يغطي حوالي 110 يومًا من احتياجات الاستيراد الصافية للبلاد. خلال عام 2025 بأكمله، استغلت الصين فترة انخفاض أسعار النفط النسبية السابقة لتعبئة المخزون على نطاق واسع، وهذه العملية الاستباقية تظهر الآن أهميتها العملية.

ثانيًا، التحسين المستمر للإنتاج المحلي. تظهر بيانات إدارة الطاقة الوطنية أن إنتاج النفط الخام المحلي في عام 2025 وصل إلى 216 مليون طن، محققًا رقمًا قياسيًا جديدًا؛ وتجاوز إنتاج الغاز الطبيعي 260 مليار متر مكعب، محطمًا الرقم القياسي أيضًا. يوفر النمو المستمر للقدرة الإنتاجية المحلية دعمًا أساسيًا مهمًا للتعامل مع عدم اليقين الخارجي.

منطق تعامل الشركات الصينية

في مواجهة هذا التغيير في هيكل الإمداد، لا تتحمل الشركات الصينية الوضع بشكل سلبي، بل تتحرك وفقًا لعدة خطوط تفكير واضحة.

إعادة التوازن المستمر لمصادر الاستيراد. حلت روسيا محل المملكة العربية السعودية لتصبح أكبر مورد للنفط الخام للصين. في يناير وفبراير 2026، زادت واردات الصين من النفط الخام من روسيا بنسبة تراكمية بلغت 40.9٪. كما أن حصص مصادر غير شرق أوسطية مثل ماليزيا والبرازيل تزداد بثبات أيضًا. المنطق الأساسي لهذه الاستراتيجية المتنوعة بسيط جدًا - لا تضع كل البيض في سلة واحدة، خاصة لا تضع الكثير من البيض في سلة تحتاج إلى المرور عبر ممر واحد.

تسريع التقدم في استبدال الطاقة الجديدة. قد تكون هذه الورقة الأكثر أهمية استراتيجيًا للصين فيما يتعلق بأمن الطاقة. في عام 2025، اقترب معدل اختراق سوق السيارات الكهربائية الجديدة المحلية من 60٪، وبلغت مبيعات المركبات التجارية الجديدة للطاقة 871 ألف وحدة، بزيادة قدرها 63.7٪ على أساس سنوي. والأكثر أهمية هو التغيير في جانب المستهلك: في خطة استبدال القديم بالجديد خلال 2024-2025، اختار 81٪ من مستخدمي السيارات التي تعمل بالوقود السيارات الجديدة للطاقة عند استبدال سياراتهم. تظهر توقعات الصناعة أنه بحلول عام 2030، سينخفض نصيب وقود النقل في استهلاك النفط الصيني من حوالي 48٪ في عام 2025 إلى حوالي 40٪. كل سيارة جديدة للطاقة تسير على الطريق، تقلل في الأساس من الاعتماد الهيكلي على النفط الخام المستورد.

البناء النشط لمرونة سلسلة التوريد. أشار تحليل صحيفة "تشاينا بيتروليوم نيوز" إلى أن شركات النفط والغاز والصناعات ذات الصلة في الصين تبني خطوط دفاع ضد المخاطر من خمسة أبعاد: التجارة، والتمويل، والإنتاج، والاحتياطي، والمستهلك النهائي. على وجه التحديد، يشمل ذلك استخدام أسواق العقود الآجلة للتحوط ضد تقلبات الأسعار، وتوقيع اتفاقيات إمداد طويلة الأجل لتأمين مصادر البضائع، وتحسين قدرة التكيف لمواد التشغيل في وحدات التكرير والتكرير، وإنشاء دورة مخزون أمان معقولة من قبل الشركات النهائية.

منظور طويل الأجل: من التعامل السلبي إلى التشكيل النشط

إذا وسعنا الأفق، فإن التغييرات الحالية في الوضع تسرع في الواقع اتجاهًا كان يحدث بالفعل - فالصين تتحول تدريجيًا من دولة مستهلكة كبيرة للنفط إلى اقتصاد ذو هيكل طاقة أكثر توازنًا. تحقيق إنتاج النفط الخام المحلي أرقامًا قياسية جديدة، واختراق معدل اختراق الطاقة الجديدة أرقامًا تاريخية، وتحسن نظام الاحتياطي تدريجيًا، واستمرار تنويع مصادر الاستيراد - هذه ليست إجراءات طارئة، بل هي نتيجة للتخطيط المنهجي على مدى سنوات عديدة. كما أشار مركز أخبار البترول الصيني إلى تعليق وسائل الإعلام الأجنبية: "تعزيز أمن الطاقة يسلط الضوء على قوة التخطيط طويل الأجل للصين."

بالنسبة للشركات الصينية، فإن كل تقلب في عبور مضيق هرمز هو اختبار ضغط لمرونة سلسلة التوريد الخاصة بها. تلك الشركات التي خططت مسبقًا للشراء المتنوع، وتبنت بنشاط تحول الطاقة، وأنشأت آليات تحوط فعالة ضد المخاطر، تظهر الآن استقرارًا تشغيليًا أقوى في هذا الاختبار.

المضيق ضيق، لكن الطريق للخروج ليس ضيقًا.