أخبار ar.wedoany.com، شهدت أوروبا انخفاضًا ملحوظًا في عدد مشاريع احتجاز الكربون وتخزينه (CAC) المُعلَن عنها حديثًا خلال السنوات الثلاث الماضية. وتبرز سلسلة من حالات إلغاء المشاريع في عام 2025 المعوقات الاقتصادية والتقنية التي تواجهها هذه المشاريع عند التقدم نحو مرحلة قرار الاستثمار النهائي.

يتوقع معهد اقتصاديات الطاقة والتحليل المالي (IEEFA) استمرار ضعف الإعلان عن المشاريع الجديدة، مع زيادة عدد حالات الإلغاء. ويثير هذا التقييم تساؤلات حول قدرة تقنية احتجاز الكربون وتخزينه على الانتشار بالنطاق المطلوب للمساهمة في تحقيق أهداف أوروبا لإزالة الكربون.

شهد مخزون مشاريع احتجاز الكربون وتخزينه المحتملة في أوروبا نموًا ملحوظًا بين عامي 2018 و2023. وخلال هذه الفترة، أُعلن عن 317 مشروعًا مرتبطًا باحتجاز الكربون ونقله وتخزينه. وقد ساهمت سياسات مثل قانون المناخ الأوروبي وحزمة التشريعات "Fit for 55" التي أطلقها الاتحاد الأوروبي، والتي جعلت هدف الحياد المناخي لعام 2050 التزامًا قانونيًا، في دفع هذه الطفرة مباشرةً. تهدف هذه الإجراءات إلى تشجيع زيادة استخدام تقنية احتجاز الكربون وتخزينه لدعم هدف الاتحاد الأوروبي للحياد المناخي.

خلال الفترة نفسها، ارتفعت أسعار الكربون في أوروبا، وخاصةً تلك المتكونة عبر نظام تداول الانبعاثات الأوروبي (ETS)، بشكل كبير، من نطاق يتراوح بين 5 و10 يورو للطن في عام 2017 إلى أكثر من 100 يورو للطن في عام 2023. وقد أدى ذلك إلى زيادة تدريجية في تكلفة شراء حقوق انبعاثات الكربون، مما وفر حافزًا اقتصاديًا واضحًا للشركات الملوثة لاستخدام تقنية احتجاز الكربون وتخزينه لتجنب تكاليف الانبعاثات المتصاعدة. منذ عام 2018، تم الإعلان عن آليات تمويل عامة ودعم وطني مختلفة، بما في ذلك صندوق الابتكار الأوروبي، ومشاريع الأهمية الأوروبية المشتركة (IPCEI)، وعقود فروقات الكربون، بالإضافة إلى برامج دعم وطنية في دول مثل المملكة المتحدة والنرويج وهولندا والدنمارك. أدى إدخال نموذج "المركز والتحدث" للتجمعات الصناعية في أوائل عام 2020 إلى إزالة بعض العقبات الأولية من خلال السماح لمشاريع متعددة بمشاركة البنية التحتية لنقل وتخزين ثاني أكسيد الكربون. كما احتلت تقنية احتجاز الكربون وتخزينه مكانة مركزية في استراتيجيات إنتاج الهيدروجين الأزرق، بينما بدأ الإطار التنظيمي في توفير وضوح أكبر.

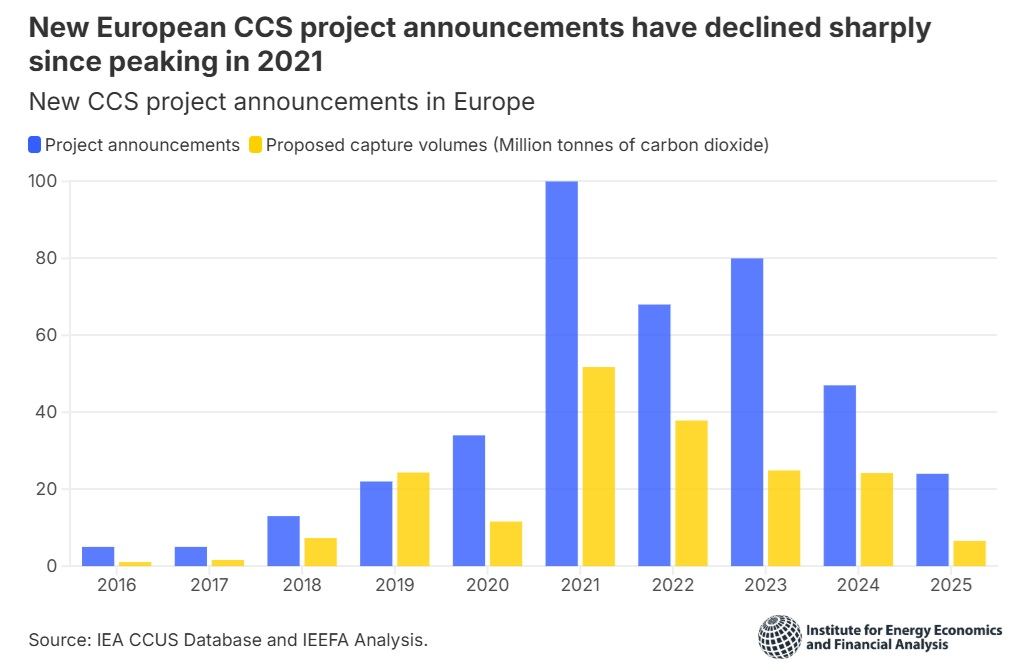

في الآونة الأخيرة، انخفض عدد مشاريع احتجاز الكربون وتخزينه المُعلَن عنها حديثًا في أوروبا بشكل ملحوظ. بلغ عدد المشاريع ذروته عند 100 مشروع في عام 2021، لكنه انخفض إلى 24 مشروعًا فقط بحلول عام 2025. على الرغم من أن عدد المشاريع يُعد مؤشرًا على النشاط السوقي، إلا أن قدرة الالتقاط المقترحة تُعتبر بيانات أكثر أهمية لأنها تعكس بشكل مباشر إمكانات خفض الانبعاثات في أوروبا. انخفضت قدرة الالتقاط السنوية المقدرة في المشاريع المُعلَن عنها حديثًا من ذروة بلغت 52 مليون طن من ثاني أكسيد الكربون (MtCO₂) في عام 2021 إلى 7 ملايين طن فقط من ثاني أكسيد الكربون في عام 2025. وبنهاية عام 2025، بلغ إجمالي قدرة الالتقاط المقترحة التراكمية في أوروبا 201 مليون طن من ثاني أكسيد الكربون، موزعة على أكثر من 400 مشروع محتمل.

تحدد أهداف الالتقاط والتخزين الشاملة للاتحاد الأوروبي والمملكة المتحدة الوصول إلى 80 مليون طن من ثاني أكسيد الكربون بحلول عام 2030، و522 مليون طن من ثاني أكسيد الكربون بحلول عام 2050. على الرغم من وجود عدد كافٍ من المشاريع قيد التطوير نظريًا لدعم تحقيق هدف عام 2030، إلا أن الواقع هو أن المشروع يحتاج إلى سنوات عديدة للانتقال من مرحلة الإعلان إلى مرحلة التشغيل الفعلي بسبب التحديات الاقتصادية والتقنية والتشريعية.

في عام 2025، تجاوزت قدرة الالتقاط الملغاة في أوروبا القدرة التي حصلت على موافقة استثمارية نهائية. تم إلغاء مشاريع بقدرة التقاط تبلغ 5.4 مليون طن من ثاني أكسيد الكربون، بينما حصلت قدرة تبلغ 4.2 مليون طن فقط من ثاني أكسيد الكربون على موافقة استثمارية. من بين المشاريع الملغاة، استحوذت مشاريع الهيدروجين الأزرق على الحصة الأكبر من قدرة الالتقاط المقدرة بنسبة 71%، يليها مشروع تكرير بنسبة 20%، والباقي من محطة لحرق النفايات لتوليد الطاقة. تم إلغاء أربعة مشاريع هيدروجين هذا العام، بما في ذلك المرحلتان الأولى والثانية من مشروع H2Teesside لشركة بريتيش بتروليوم (BP) (بقدرة التقاط مقدرة تبلغ 2 مليون طن من ثاني أكسيد الكربون)، ومشروع H2M Eemshaven الهولندي المدعوم من شركة Equinor النرويجية (بقدرة التقاط مقدرة تبلغ 1.8 مليون طن من ثاني أكسيد الكربون). أرجعَت الشركات المعنية إلغاء المشاريع إلى ضعف الطلب على الهيدروجين، ومشاكل تخطيط المواقع، وعدم اليقين التمويلي. انهارت خطط احتجاز الكربون في مصفاة Prax Lindsey النفطية البريطانية بعد دخول شركتها الأم في إجراءات الإفلاس. كما أُجبر مشروع حرق النفايات في مركز Amager Resource الدنماركي على الإلغاء بعد انسحاب الشريك الرئيسي E.ON.

على الرغم من أن البيانات الرسمية للمشاريع الملغاة في عام 2025 لم تذكر صراحةً صعوبات اقتصادية أو تقنية، إلا أن معهد IEEFA يرى أن التحديات الأساسية التي تواجه تقنية احتجاز الكربون وتخزينه شكلت جزءًا كبيرًا من عملية اتخاذ القرار. يتراوح مستوى النضج التقني لعملية الالتقاط في مخزون مشاريع احتجاز الكربون وتخزينه الأوروبية بين المستوى 5 (نموذج أولي كبير) والمستوى 9 (التبني المبكر) (من أصل 11 مستوى، وهو المستوى الناضج تقنيًا). وهذا يعني أن جميع المشاريع لا تزال معقدة تقنيًا، وتواجه مخاطر التأخير، أو تحقيق معدلات التقاط أقل من الهدف المعتاد البالغ 90-95%، أو حتى الفشل الكامل في الالتقاط. أي انحراف عن الجدول الزمني المحدد أو معدل الالتقاط سيزيد من التكاليف المرتفعة بالفعل. يتراوح نطاق تكلفة احتجاز ونقل وتخزين ثاني أكسيد الكربون من 133 دولارًا للطن في مشاريع الوقود الحيوي إلى 244 دولارًا للطن في عمليات المصانع الكيماوية. هذه الأرقام أعلى بشكل ملحوظ من أسعار الكربون الحالية في نظامي ETS الأوروبي والبريطاني (حوالي 91 دولارًا و52 دولارًا للطن على التوالي). الفجوة الكبيرة بين تكلفة تركيب وتشغيل نظام احتجاز الكربون وتخزينه وسعر حقوق الانبعاثات تعني أنه لا يوجد حافز اقتصادي يذكر للشركات الملوثة لتبني هذه التقنية. يتطلب سد هذه الفجوة دعمًا عامًا، مما سيشكل عبئًا إضافيًا على الحكومات التي تواجه ضغوطًا مالية متزايدة.

نظرًا للصعوبات التقنية والاقتصادية التي تواجهها تقنية احتجاز الكربون وتخزينه كأداة لإزالة الكربون، يبدو من غير المرجح أن يشهد مخزون مشاريع احتجاز الكربون وتخزينه في أوروبا انتعاشًا كبيرًا في الأمد القصير.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com