أخبار ar.wedoany.com، يشهد سوق الليثيوم تحولاً عميقاً، مما يغير منطق تطوير المشاريع التعدينية. في تقرير له، استعرض المحلل فيتو بويكمان (Vitor Bueckmann) من شركة الاستشارات المتخصصة "أوكتاف" (Octave) أبرز الاتجاهات التي ستؤثر على القدرة التنافسية للقطاع في السنوات القادمة، بما في ذلك الرقمنة والاستدامة واختناقات البنية التحتية وتطبيق التقنيات الجديدة.

يؤدي الطلب العالمي المتزايد على الليثيوم إلى إحداث تحول يتجاوز مجرد زيادة الإنتاج. مع تسارع تحول الطاقة وترسيخ سوق السيارات الكهربائية، يحتاج القطاع إلى تطوير أنظمة تشغيل أكثر كفاءة واستدامة وتكاملاً تقنياً لمواجهة بيئة سوقية متطلبة بشكل متزايد.

أشار بويكمان في تحليله إلى أن مستقبل تعدين الليثيوم يعتمد على القدرة على دمج الابتكار التكنولوجي والكفاءة التشغيلية والمعايير البيئية في إطار استراتيجي واحد. لقد أصبحت الرقمنة وأتمتة العمليات والتكامل الذكي للبيانات أدوات لا غنى عنها للحفاظ على تنافسية المشاريع الجديدة.

تعد البنية التحتية أحد المتغيرات الرئيسية المؤثرة على نمو القطاع. فبالإضافة إلى الموارد الطبيعية، ستعتمد جدوى العديد من المشاريع على قدرة شبكات الكهرباء والطرق والممرات اللوجستية على مواكبة التوسع. في بعض السيناريوهات، قد تضاهي الأهمية الاستراتيجية لهذه الاستثمارات أهمية جودة المكامن نفسها.

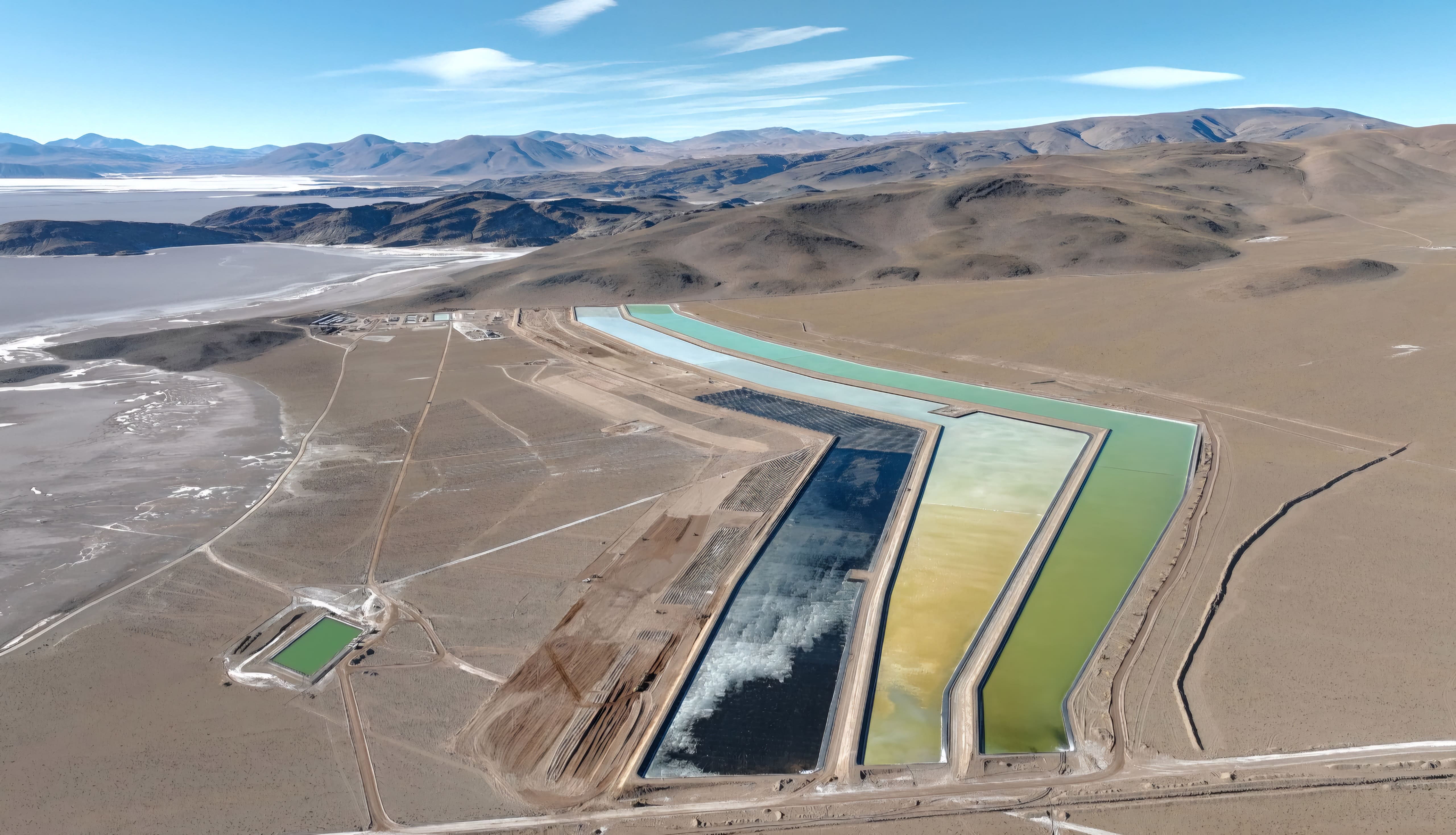

تعتبر تشيلي في أمريكا اللاتينية مثالاً واضحاً على ذلك. فميناء أنتوفاغاستا (Puerto de Antofagasta)، الذي يستوعب الجزء الأكبر من صادرات الليثيوم التشيلية بفضل مزاياه الجيولوجية واللوجستية، أصبح بحد ذاته عنق زجاجة محتمل للتطور المستقبلي. بالإضافة إلى ذلك، تتطلب مناطق السبخات النائية استثمارات كبيرة في خطوط نقل الكهرباء وبناء الطرق، وهو شرط أساسي لتحويل الاحتياطيات الجيولوجية إلى عمليات تجارية.

يعكس السوق العالمي حجم هذا التحدي. وفقاً للبيانات التي جمعتها "أوكتاف"، يحتاج العالم إلى بناء حوالي 200 منجم ليثيوم جديد بحلول عام 2040 لتلبية الطلب المتوقع، باستثمارات تقدر بين 400 و600 مليار دولار (Brasil Mineral, 2025). هذا السيناريو لا يطرح فرصاً للمشاريع فحسب، بل يتطلب أيضاً من القطاع تسريع تراكم الخبرات التقنية والمالية والتشغيلية.

تعكس تحركات السوق الأخيرة هذه الديناميكيات بوضوح: بعد الانخفاض الحاد في أسعار الليثيوم في نهاية عام 2025، شهدت الأسعار انتعاشاً ملحوظاً في عام 2026 مع قوة الطلب من قطاعي البطاريات وتخزين الطاقة. في نفس الفترة، تجاوز نمو الإنتاج العالمي من الليثيوم 30%، مما يشير إلى أن القطاع ليس في حالة ركود، بل في مرحلة توسع (USGS, 2026).

في هذا السياق، أصبح التعاون الاستراتيجي بين الشركات رافعة رئيسية لدفع المشاريع الجديدة. يرى بويكمان أن الاحتياجات الضخمة للاستثمار، وإلحاحية تبادل التكنولوجيا، والسعي لتحقيق وفورات الحجم، تقود القطاع نحو تكامل عالٍ من خلال الاتفاقيات بين الفاعلين الدوليين الكبار.

يمتد التحول ليشمل سلسلة القيمة بأكملها. ينتقل القطاع من مجرد استخراج المعادن إلى نموذج ذي قيمة مضافة أعلى يشمل المعالجة وإعادة التدوير والتكامل الرأسي. يترسخ الاقتصاد الدائري كعنصر استراتيجي، حيث يمكن لمصانع إعادة التدوير الحالية استخراج أكثر من 95% من الليثيوم من البطاريات المستعملة، وتشير التوقعات إلى أن مصادر إعادة التدوير يمكن أن تلبي حوالي 25% من الطلب العالمي على الليثيوم بحلول عام 2040 (Li-Cycle; Redwood Materials).

لقد تجاوزت الاستدامة نطاق الامتثال التنظيمي لتصبح عنصراً تنافسياً. استخدام الطاقة المتجددة في المناطق ذات الإشعاع الشمسي القوي، مثل صحراء أتاكاما أو هضبة بونا، يمكن أن يقلل من البصمة الكربونية للعمليات ويحسن وضع الشركات في الأسواق التي تتزايد فيها المتطلبات البيئية من قبل المستثمرين.

تعيد الرقمنة أيضاً تشكيل الطلب على المواهب في القطاع. القدرة على دمج البيانات من مصادر متعددة، واستخدام أدوات التحليل التنبؤي، وإدراج مؤشرات ESG في إدارة العمليات، والعمل في بيئات مؤتمتة – هذه المهارات أصبحت ذات قيمة متزايدة لدى شركات التعدين.

تلعب الأرجنتين دوراً متزايد الأهمية في خريطة الليثيوم العالمية. من خلال مشاريعها في مراحل مختلفة في مقاطعات سالتا وخوخوي وكاتاماركا، تعزز البلاد مكانتها كمورد رئيسي للمعادن الاستراتيجية، وتسعى لاغتنام فرص النمو الناتجة عن تحول الطاقة. تعمل موجة الاستثمارات التي يحفزها نظام الحوافز للاستثمارات الكبيرة (RIGI) على تسريع تطوير المشاريع الجديدة وتوسيع الطاقات الإنتاجية القائمة. حتى منتصف عام 2026، وافق النظام على 18 مشروعاً بإجمالي استثمارات بلغ 22.541 مليار دولار، تغطي عدة قطاعات استراتيجية (La Nación, 2026).

في الأشهر الأخيرة، حصلت عدة مشاريع ليثيوم في الأرجنتين على موافقات استثمارية، شملت توسعات في الطاقة الإنتاجية، وتقدماً في إجراءات RIGI، وبدء العمليات التجارية. من الأمثلة المحددة: مشروع رينكون (Rincón) التابع لريو تينتو في مقاطعة سالتا، باستثمارات إجمالية قدرها 2.5 مليار دولار بالإضافة إلى تمويل بقيمة 1.175 مليار دولار، وبدأ التصدير في مارس 2026؛ مشروع كاوتشاري-أولاروز (Cauchari-Olaroz) المرحلة الثانية بالشراكة بين ليثيوم الأرجنتين (Lithium Argentina) وقانفينغ ليثيوم (Ganfeng Lithium) في مقاطعة خوخوي، بقيمة استثمارية غير معلنة، وكان في مرحلة موافقة RIGI في مايو 2026؛ مشروع هومبرتو ميرتو الغربي (Hombre Muerto Oeste) لشركة غالان ليثيوم (Galan Lithium) في مقاطعة كاتاماركا، باستثمارات 217 مليون دولار، واكتملت مرحلته الأولى؛ مشروع سال دي أورو (Sal de Oro) المرحلة الثانية لشركة بوسكو (Posco) الممتد بين مقاطعتي سالتا وكاتاماركا، باستثمارات 547 مليون دولار، وحصل على موافقة RIGI في يونيو 2026. تعكس هذه الحالات تحول الأرجنتين من تراكم المشاريع إلى صادرات فعلية.

لكن التوسع يحمل أيضاً إشارات تحذيرية: انخفضت حصة الليثيوم في ميزانية التنقيب في الأرجنتين من 22% في عام 2021 إلى 11.3% في عام 2025، بينما تضاعفت الاستثمارات النسبية في الليثيوم في كندا وأستراليا بنحو ثلاثة أضعاف وزادت على التوالي خلال نفس الفترة (الأمانة العامة للتعدين في الأرجنتين (Secretaría de Minería de Argentina) / S&P Capital IQ, 2026). هذا لا يعني تراجع الاهتمام العالمي بالتنقيب عن الليثيوم، بل يشير إلى تدفق رأس المال نحو ولايات قضائية تتمتع ببيئات تنظيمية أكثر قابلية للتنبؤ، مما يعني أن الاستقرار التنظيمي والبنية التحتية سيلعبان دوراً حاسماً، مثل الظروف الجيولوجية، في تحديد قدرة الأرجنتين على الحفاظ على ريادتها في القطاع خلال العقد القادم.

يجلب التوسع أيضاً تحديات مرافقة، تتمثل في الحاجة إلى دعم النمو بالبنية التحتية والخدمات اللوجستية والتكنولوجيا لتحويل الإمكانات المواردية إلى قدرة تنافسية طويلة الأجل وعمليات مستدامة. لتحقيق ذلك، يعد التكامل الكامل لممر كابريكورنو ثنائي المحيط (Corredor Bioceánico de Capricornio) أمراً بالغ الأهمية على المدى القصير والمتوسط – حيث سيربط هذا الممر الأرجنتين والبرازيل وتشيلي وباراغواي عبر شبكة من الطرق والموانئ وصولاً إلى المحيط الهادئ، مما يسهل نقل البضائع من المقاطعات الشمالية الغربية للأرجنتين (Ámbito, 2026).

من منظور استراتيجي، يوصي بويكمان الشركات بالتحول نحو نموذج قائم على الإدارة المتكاملة للأصول، وتعزيز استراتيجيات ESG، وعقد تحالفات لتوزيع المخاطر، وتنويع المواقع الجغرافية للعمليات، واعتماد إعادة التدوير كمصدر تكميلي للإمداد. يمكن لمجموعة الإجراءات هذه أن تساعد الشركات على الحفاظ على مرونتها في سوق تتطلب مستويات أعلى من التقنية والبيئة والمالية.

لم يعد تطور قطاع الليثيوم قائماً على الإمكانات الجيولوجية وحدها. إن القدرة على دمج التكنولوجيا والبنية التحتية والاستدامة والإدارة الذكية للأصول ستكون المتغير الأساسي الذي يحدد أي المشاريع ستقود موجة النمو التالية، في قطاع يقع في موقع محوري ضمن تحول الطاقة العالمي.