وفقًا لبيانات ويندوارد، حتى 19 مارس، كان هناك 1290 سفينة شحن وناقلة نفط أجنبية في الخليج العربي، لكن أنشطة الشحن لم تعد تعمل بشكل طبيعي. تتركز أنشطة السفن بشكل كبير على الساحل الغربي، حيث أصبحت الإمارات العربية المتحدة والمملكة العربية السعودية محورين رئيسيين، ويميل المشغلون إلى الابتعاد عن الساحل الإيراني، مع إعطاء الأولوية لاستخدام البنية التحتية الأكثر أمانًا لمجلس التعاون الخليجي. على الرغم من أن الشحن الدولي لا يزال نشطًا، إلا أنه يواجه تحديات انخفاض السيولة وارتفاع المخاطر.

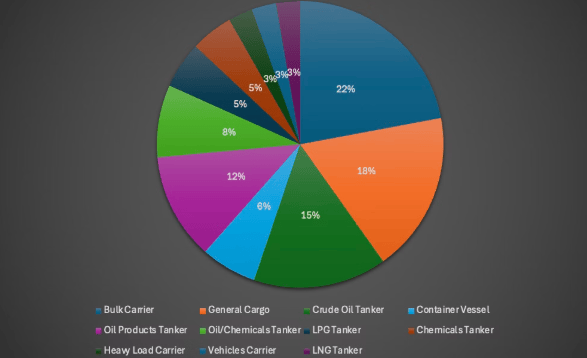

يظهر تكوين الأسطول أن بنما وجزر مارشال وليبيريا هي دول التسجيل الرئيسية للأعلام، بينما تهيمن الصين وسنغافورة واليونان على الملكية والإدارة. تهيمن سفن البضائع السائبة وسفن البضائع العامة وناقلات النفط على أنواع السفن. تحولت عمليات مضيق هرمز إلى نظام انتقائي، حيث انخفضت حركة المرور من 120 عبورًا يوميًا في المتوسط قبل الصراع إلى 6.9 عبور، بانخفاض قدره 94.2%. تمر سفن معينة عبر المياه الإقليمية الإيرانية، وليس عبر الممرات البحرية الدولية القياسية.

تأثر شحن الحاويات باضطرابات شديدة، حيث حددت ويندوارد 119 سفينة حاويات تنقل داخل الخليج العربي، بما في ذلك 17 سفينة حاويات عملاقة جدًا. أكثر من 270 ألف وحدة مكافئة للحاوية عالقة، بقيمة تقدر بحوالي 10 مليارات دولار. ارتفعت أسعار الشحن، حيث ارتفع سعر الشحن من شنغهاي إلى جبل علي إلى أكثر من 4000 دولار لكل حاوية 40 قدمًا. واجه مركز راس لفان للغاز الطبيعي المسال تغييرًا مفاجئًا في 18 مارس، مما أدى إلى توقف إنتاج الغاز الطبيعي تمامًا، مما أثر على الإمدادات العالمية. ارتفعت أسعار اليوريا بنحو 35%.

أدى تقييد أنشطة الشحن في الخليج إلى تعديلات في سلسلة التوريد العالمية، مثل التحويل حول رأس الرجاء الصالح وارتفاع أسعار الوقود. تشير ويندوارد إلى أن الخليج لم يعد يعمل تحت قواعد واحدة، فالحركة انتقائية والعواقب لها تأثير عالمي.