أخبار ar.wedoany.com، استضافت الرابطة الأمريكية لطلاء الملفات (NCCA) خلال مؤتمرها السنوي مصنعي وموزعي طلاء الملفات لمناقشة الاتجاهات الاقتصادية والصناعية. أشار الدكتور أنيربان باسو من مجموعة سياسات سيج (Sage Policy Group, Inc.) في كلمته الرئيسية إلى أن توقعات نمو الناتج المحلي الإجمالي للولايات المتحدة لعام 2026 تتراوح بين 1.5% و2.5%، لكن النقاش حول الركود سيزداد. من مايو 2020 إلى مايو 2026، شهدت الولايات المتحدة تضخماً ملحوظاً، حيث بلغت الزيادة في أسعار الطاقة 74.4% كحد أقصى، بينما ارتفعت الأسعار الإجمالية بنحو 29.1% خلال الفترة نفسها. في الوقت نفسه، يشهد سوق العمل حالة من عدم الاستقرار، مع ارتفاع حاد في معدلات التخلف عن سداد القروض وتأخر المستهلكين في السداد.

وأوضح باسو أنه على الرغم من النقص المستمر في المساكن، إلا أن ارتفاع تكاليف المواد والعمالة ونقص العمالة أدى إلى انخفاض الاستثمار في البناء الجديد. كما أن الإنفاق على المباني التجارية الجديدة في انخفاض، مع استمرار ارتفاع معدلات الشواغر في المدن الكبرى. تواجه توقعات نمو الناتج المحلي الإجمالي لعام 2026 مخاطر مثل عودة التضخم وارتفاع أسعار الفائدة والتوسع المفرط في الأصول، بالإضافة إلى ضائقة مالية لدى معظم المستهلكين.

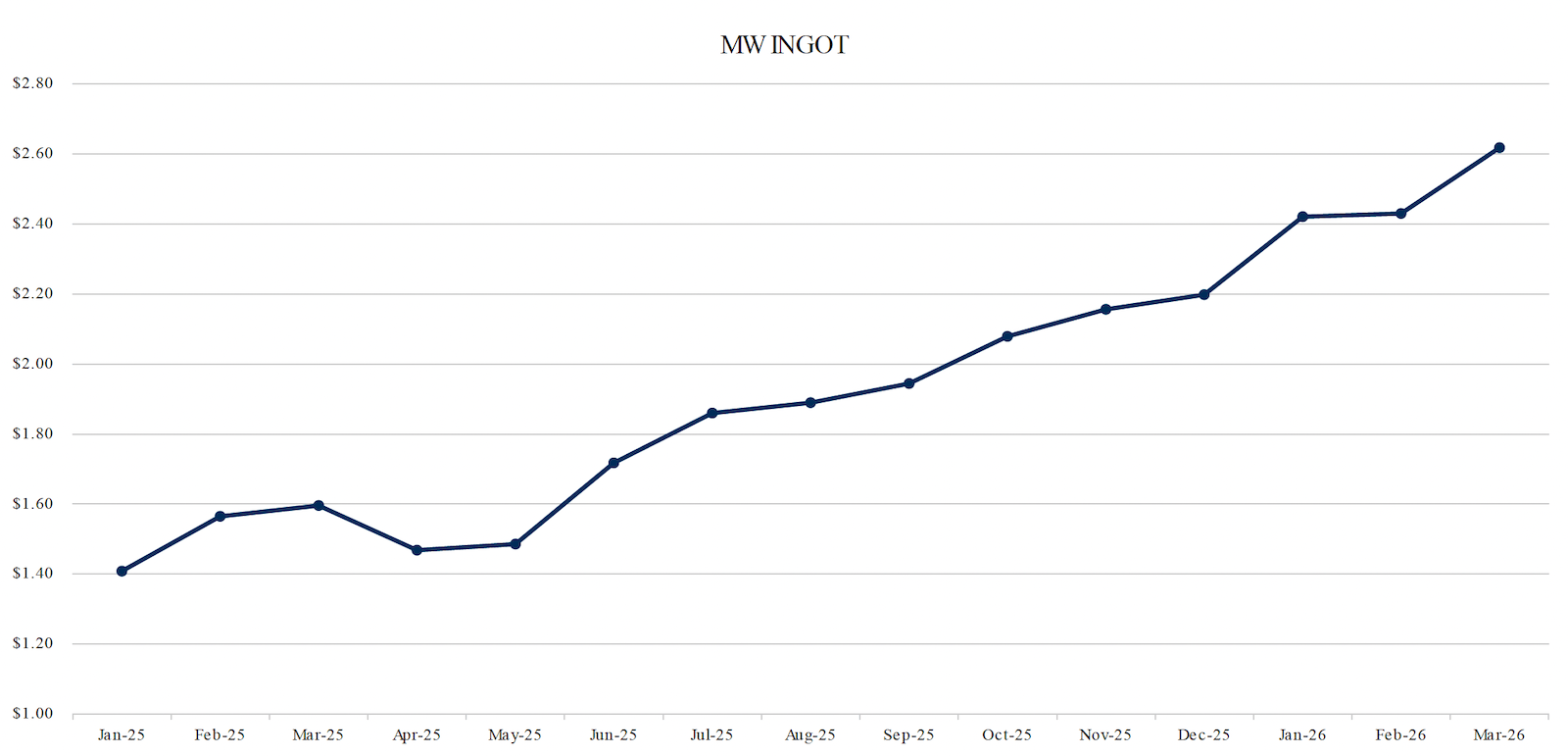

في حلقة النقاش المخصصة للألومنيوم، شرح كاميرون كلارك من شركة ميدويست ميتالز (Midwest Metals) أن تسعير بورصة لندن للمعادن (LME) وعلاوة الغرب الأوسط يحددان معاً تكلفة الملفات على خط الطلاء، حيث تشمل علاوة الغرب الأوسط تكاليف الشحن والمناولة والتخزين والرسوم الجمركية، كما تقدمها وكالات مثل بلاتس وغيرها من وكالات تقارير الأسعار. من يناير 2025 إلى مارس 2026، ارتفع متوسط سعر LME بنسبة 30%، بينما قفزت علاوة الغرب الأوسط بنسبة 350%، مما أدى إلى زيادة إجمالية في سعر سبائك الألومنيوم في الغرب الأوسط تجاوزت 80%. ارتفعت تكلفة شحنة وزنها 40,000 رطل من سبائك الألومنيوم من 56,329.16 دولاراً إلى 104,716.40 دولاراً، بزيادة قدرها 48,387.24 دولاراً، وذلك بسبب الرسوم الجمركية بموجب المادة 232، والعقوبات على الألومنيوم الروسي، والصراع مع إيران. أدت هذه الزيادات إلى ارتفاع تكاليف المخزون، وزيادة مخاطر الائتمان، واحتمال تأخير المشاريع، مع تحول السوق نحو منتجات بديلة مثل ألواح مركبات الألومنيوم (ACM). ستؤثر قرارات نطاق رسوم مكافحة الإغراق والرسوم التعويضية على واردات ألواح ACM، مما قد يؤدي إلى انخفاض الطلب في أمريكا الشمالية على الألومنيوم وطلاء الملفات والدهانات والمواد الكيميائية الأخرى.

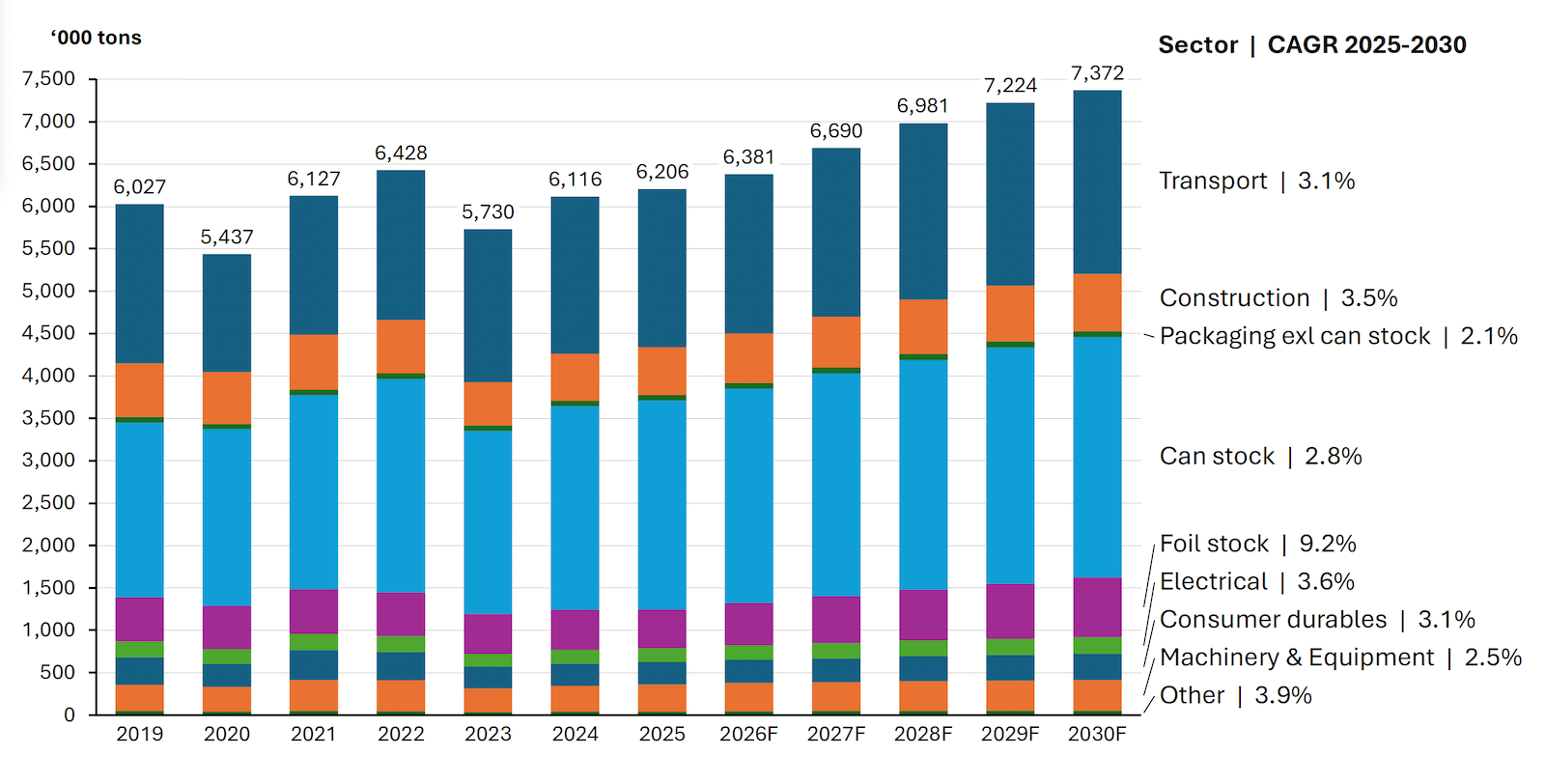

أشار جيمس باركس من شركة جوبيتر ألومينيوم (Jupiter Aluminum) في كلمته حول مشهد الواردات إلى أن الصراع مع إيران أدى إلى انقطاع الإمدادات من منطقة الشرق الأوسط (التي تمثل حوالي 27% من إمدادات الألومنيوم الأولي العالمية، باستثناء الصين وروسيا)، مما تسبب في رد فعل فوري في السوق تمثل في ارتفاع حاد في أسعار الألومنيوم. تعمل جمعية الألومنيوم (Aluminum Association) على دراسة تحسين سلامة العمال، والبحث عن مصادر بديلة للمعادن، وزيادة إعادة التدوير المحلية. قال دافيد ريتشي من شركة نوفيلس (Novelis) إن الطلب في أمريكا الشمالية على منتجات الألومنيوم المدرفلة المسطحة مستمر في النمو، مع كون علب المشروبات المحرك الرئيسي. تستثمر الشركة 5 مليارات دولار في بناء مصنع درفلة في باي مينيت (Bay Minette)، مما سيخلق 1,000 وظيفة جديدة، بطاقة إنتاجية سنوية تبلغ 600,000 طن من المنتجات النهائية. من المتوقع أن يكتمل التشغيل البارد لمطحنة الدرفلة الباردة في النصف الثاني من عام 2026، على أن تبدأ مطحنة الدرفلة الساخنة الإنتاج في عام 2027.

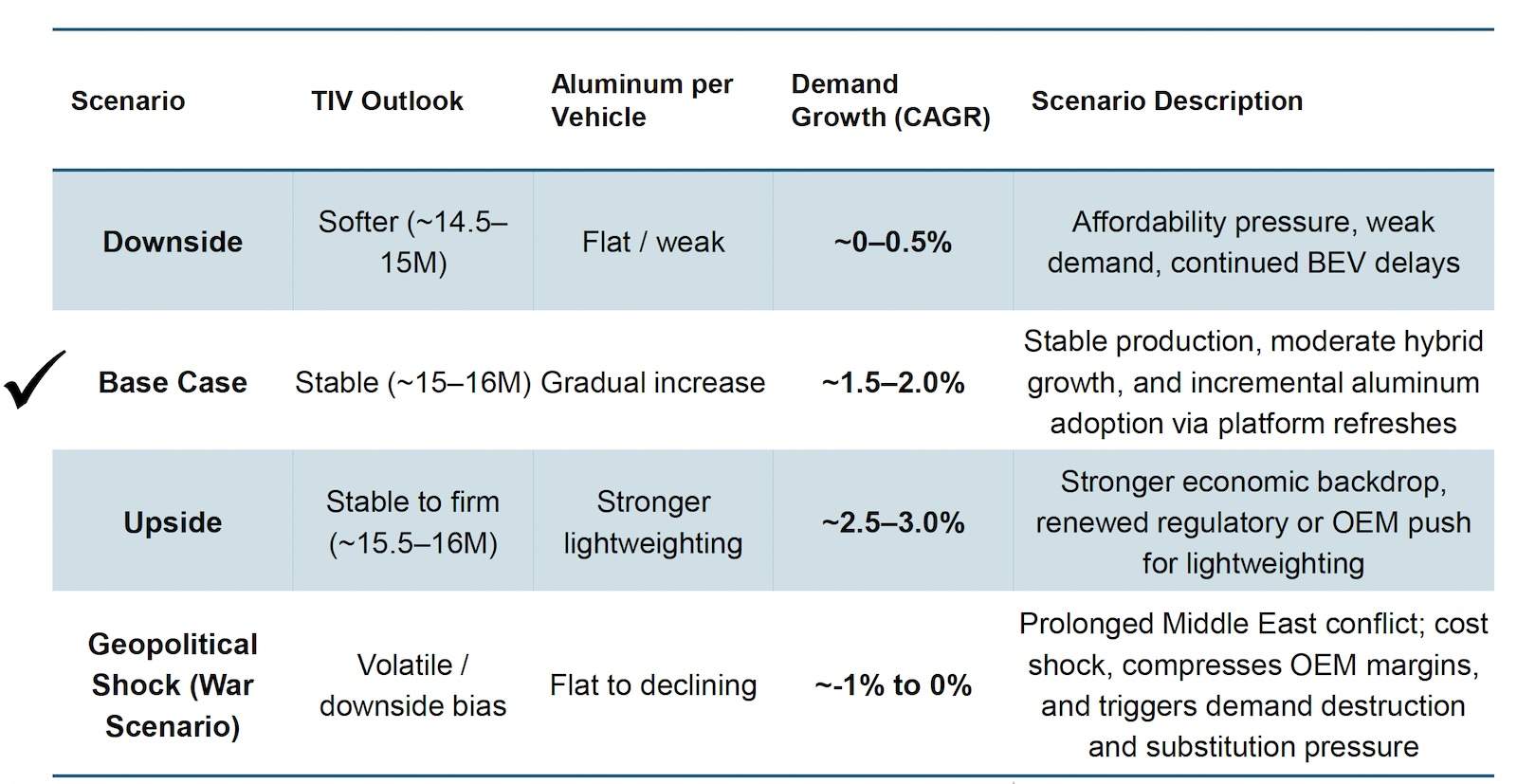

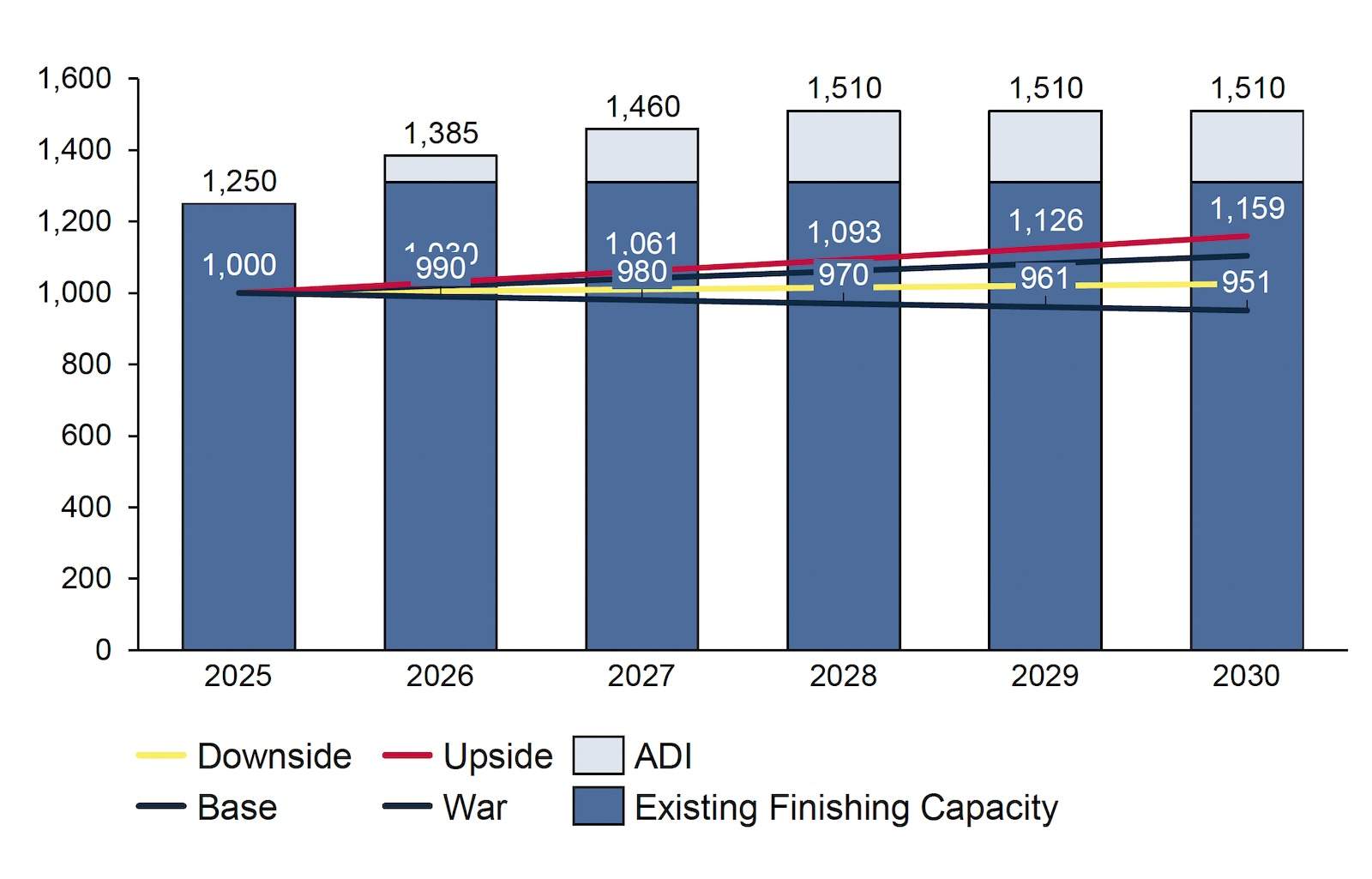

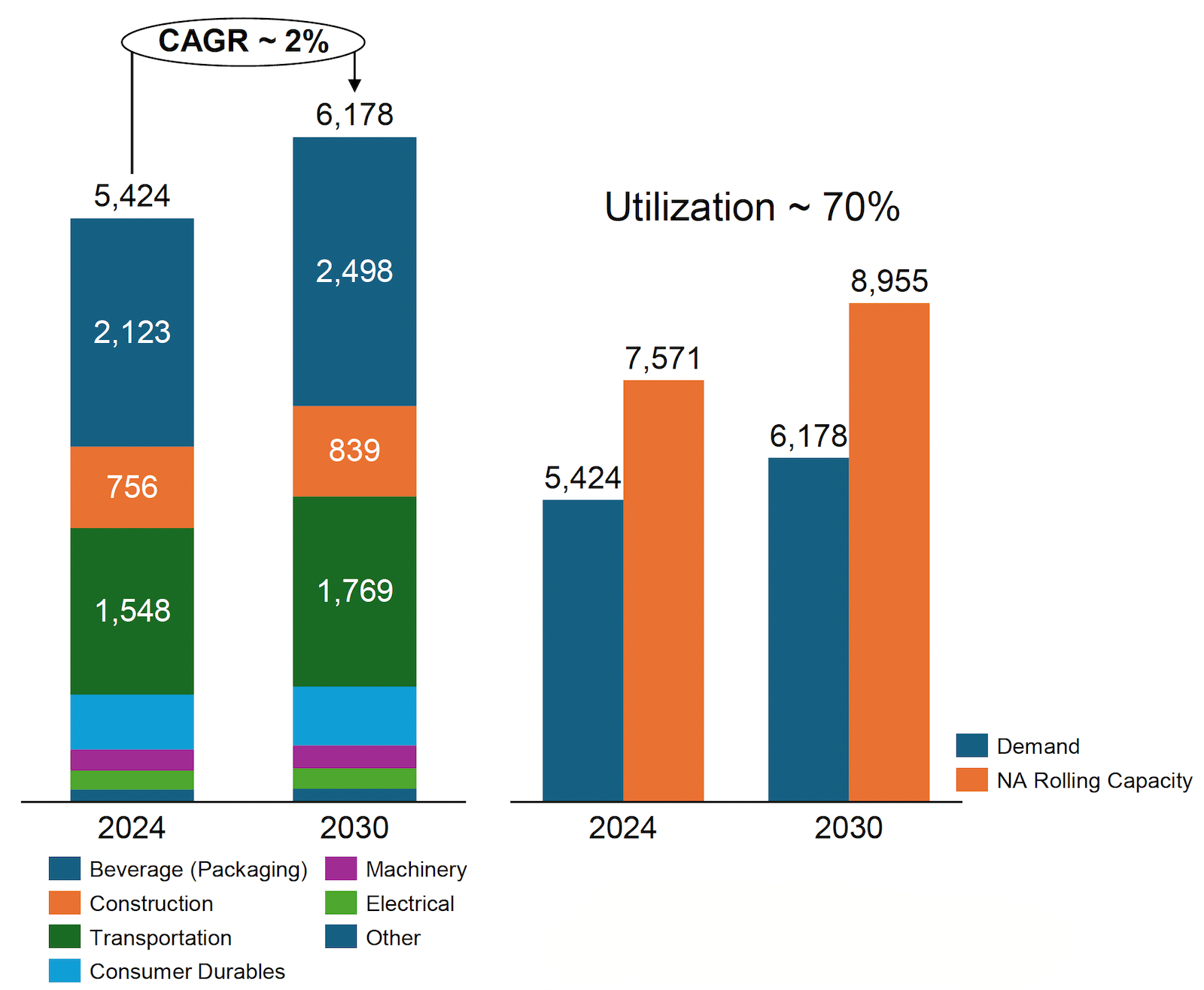

قام كاوستوب تشاندوركار من شركة تشاندوركار للاستشارات (Chandorkar Consulting LLC) بتقييم اتجاهات الأسواق النهائية، حيث استقر الإنتاج السنوي للسيارات عند 15-16 مليون سيارة، وتوقفت خطط السيارات الكهربائية بسبب التراجع عن معايير CAFE. الطلب على الألومنيوم مستقر نسبياً على المدى القصير، لكن كلما طالت مدة ارتفاع الأسعار، زاد احتمال استبداله. تظل مشاريع الألومنيوم في السيارات مستقرة، مع معدل نمو أساسي لاستخدام الألومنيوم لكل سيارة يتراوح بين 1.5% و2%. في عام 2025، تمتلك أمريكا الشمالية طاقة طلاء من نوع CALP تبلغ حوالي 1.25 مليون طن، ومع بدء شركة ألومنيوم ديناميكس (Aluminum Dynamics) تشغيل خطي إنتاج CASH، من المتوقع أن تزيد إجمالي طاقة الطلاء إلى 1.5 مليون طن، وهو ما يكفي لتلبية الطلب على ألواح هياكل السيارات. من المتوقع أن يتراوح معدل نمو سوق تغليف الأغذية والمشروبات بين 2% و4%، لكن معدل إعادة تدوير علب المشروبات المستعملة في الولايات المتحدة يبلغ 43% فقط. سوق البناء يستقر، دون نمو كبير على المدى القصير.

أدارت ورشة عمل الاحتفاظ بالموظفين تريسي آدامز من شركة شيروين ويليامز (Sherwin Williams). يواجه الوضع الحالي للصناعة معدلات عالية لترك الموظفين (26-28%)، ونقصاً في العمالة (أكثر من 5% من وظائف التصنيع شاغرة)، وانخفاضاً في المشاركة (25% من العمال فوق 55 عاماً). تتراوح تكلفة معدلات الترك المرتفعة بين 7,800 و11,900 دولار. يمكن تطوير الموظفين الحاليين من خلال برامج التدريب ورفع المهارات (40-50 ساعة تدريب سنوياً تعتبر استثماراً جيداً)، وإنشاء مسارات للتطوير الوظيفي، وتوفير الإرشاد المهني، وأطر الاحتفاظ. يساعد الإرشاد المهني في تقليل حالات ترك العمل المبكر (في أول 90-180 يوماً). يجب أن يشمل إطار الاحتفاظ التقدير والتواصل، والتطوير الوظيفي والبيئة الآمنة، والجداول المرنة، والثقافة الشاملة. بالإضافة إلى ذلك، تعتبر الأتمتة خياراً قابلاً للتطبيق لتقليل عدد الموظفين، حيث يمكن أتمتة حوالي 60% من عمليات التصنيع بنسبة 30% على الأقل من المهام، ومن المتوقع أن تخلق الأتمتة 97 مليون دور وظيفي جديد.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com