أخبار ar.wedoany.com، يُظهر أحدث تحليل لشركة وود ماكنزي أن إنتاج الليثيوم في أفريقيا يشهد طفرة، لكن حقوق الأصول لا تزال تتركز بشكل كبير في أيدي الشركات الصينية

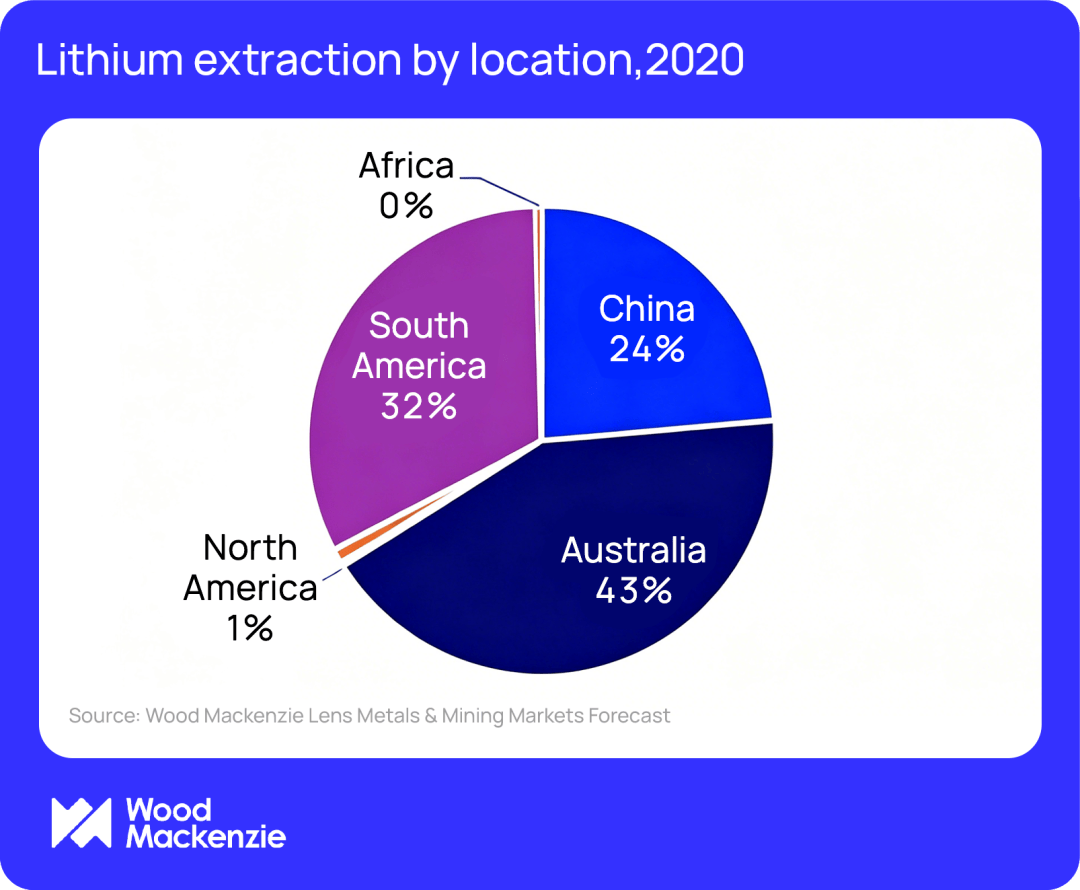

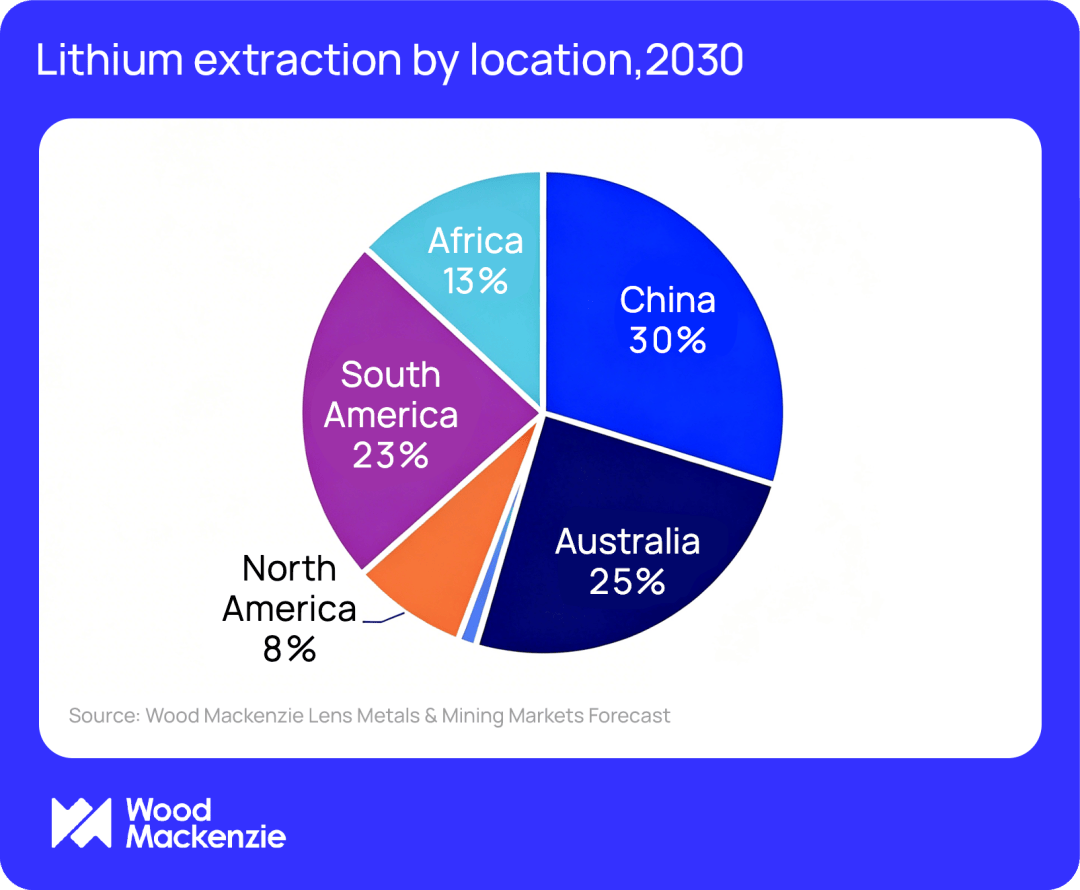

وفقاً لأحدث تقرير بحثي نشرته شركة وود ماكنزي (Wood Mackenzie)، فإن حصة حقوق ملكية موارد الليثيوم المستخرجة عالمياً التي تسيطر عليها الشركات الصينية سترتفع من حوالي الثلث في عام 2020 إلى 39% بحلول عام 2030.

تستند نتائج هذه الدراسة إلى بيانات منصة Lens للمعادن والتعدين التابعة لشركة وود ماكنزي، وتسلط الضوء على ظاهرة انفصام أساسية في مجال المعادن الحيوية العالمية حالياً: وهي الانفصال المتزايد بين المواقع الجغرافية الفعلية لإنتاج الليثيوم (التوزيع الجغرافي) وجنسية مالكي الأصول (تبعية الحقوق).

أستراليا، التي هيمنت لفترة طويلة على خريطة إمدادات الليثيوم العالمية، كانت تستحوذ على 43% من إنتاج التعدين العالمي في عام 2020. ومع ذلك، من المتوقع أن تنخفض هذه النسبة إلى 25% بحلول عام 2030. وتجدر الإشارة إلى أن هذا لا يعود إلى تراجع الاستثمار في المناجم الأسترالية، بل بسبب سرعة النمو المذهلة في مناطق أخرى، وخاصة أفريقيا. فمن المتوقع أن تقفز حصة أفريقيا في تعدين الليثيوم العالمي من صفر تقريباً في عام 2020 إلى 13% في عام 2030، مما يمثل أحد أكثر التحولات الإقليمية اضطراباً في مجال إمدادات بطاريات الليثيوم على مستوى العالم.

يشهد كل من "موقع الإنتاج" و"ملكية الحقوق" لليثيوم استقطاباً متزايداً وحاداً، مما يعيد تشكيل هيكل سلسلة التوريد العالمية للمعادن الحيوية. فعلى الرغم من أن نمو إنتاج التعدين العالمي يتجه نحو التنوع من الناحية الجغرافية، إلا أن حقوق الأصول لا تزال تتركز بشكل كبير في أيدي عدد قليل جداً من الشركات، وتتصدرها الشركات الصينية بشكل أساسي.

01 سد الفراغ الغربي: انتشار الشركات الصينية في السيطرة على المناجم عالمياً

لقد تجاوزت ملكية حقوق الشركات الصينية بكثير قواعدها المحلية من المناجم داخل الصين. فقد أنشأت الشركات الصينية حصصاً كبيرة من الأصول في أستراليا والأرجنتين، وفي الوقت نفسه، قامت بنشر رأس المال على نطاق واسع في أفريقيا، لسد الفراغ الذي خلفه المستثمرون الغربيون الذين أصبحوا أكثر حذراً.

يعد الاقتراح الأخير لشركة هواييو كوبالت (Huayou Cobalt) للاستحواذ على شركة أتلانتيك ليثيوم (Atlantic Lithium) والاستثمار المشترك في مشروع إيوايا (Ewoyaa) في غانا، أحدث مثال على توسع حصة الشركات الصينية في خريطة موارد الليثيوم العالمية. وقد سبقت هذه الصفقة العديد من الصفقات الهامة الأخرى التي عززت الموقع المطلق للشركات الصينية في مناطق الإنتاج الأساسية، بما في ذلك: حصول شركة تيانكي ليثيوم (Tianqi Lithium) على حصة 51% في منجم غرينبوشز (Greenbushes) في غرب أستراليا (والذي تم تخفيفه لاحقاً من خلال صفقة مع شركة IGO الأسترالية لجذب رأس المال المحلي)، واستثمار شركة هاينان للتعدين (Hainan Mining) الكبير في مشروع منجم بوغوني (Bougouni) لليثيوم في مالي التابع لشركة كودال للتعدين (Kodal Mining).

02 أفريقيا: النموذج النموذجي للانفصال بين الإنتاج والحقوق

تشير وود ماكنزي إلى أن أفريقيا تظهر بوضوح الفجوة المتزايدة بين إنتاج الليثيوم وملكيته. فعلى الرغم من أن القارة الأفريقية بأكملها ستستحوذ على 13% من تعدين الليثيوم العالمي بحلول عام 2030، إلا أنه من المتوقع أن تمتلك الشركات التي تتخذ من أفريقيا مقراً لها 1% فقط من الإنتاج العالمي.

باستثناءات قليلة، فإن نمو الليثيوم في أفريقيا يتم تمويله بشكل أساسي من قبل رأس المال الصيني. ومع استمرار ارتفاع الطاقة الإنتاجية، يثير هذا الأمر تساؤلات هامة حول ملكية الحقوق، والحصول على القيمة، وتأثير سلسلة التوريد على المدى الطويل.

03 أمريكا الجنوبية وأوروبا وأمريكا الشمالية: قيود هيكلية وإعادة تشكيل جيوسياسي

تواجه أمريكا الجنوبية أيضاً ضغوطاً تنافسية شديدة. فعلى الرغم من استمرار تدفق الاستثمارات، إلا أنه من المتوقع أن تنخفض حصة المنطقة من إمدادات الليثيوم العالمية إلى أقل من الربع بحلول عام 2030. وهذا الاختناق هو اختناق هيكلي: فبالمقارنة مع مناجم الليثيوم الصخرية الصلبة، فإن الإنتاج القائم على المحاليل الملحية (Brine-based production) يتميز بدورة إنتاج طويلة وتعقيد كبير في توسيع الطاقة الإنتاجية؛ وفي الوقت نفسه، تستمر الطاقة الإنتاجية لمناجم الصخور الصلبة مثل الليبيدوليت (Lepidolite) في مناطق أخرى من العالم في التوسع السريع.

في مناطق أخرى، ترتفع حصة ملكية الليثيوم الأوروبية بعد استحواذ شركة ريو تينتو (Rio Tinto) على شركة أركاديوم ليثيوم (Arcadium Lithium) ودخول شركة إكوينور (Equinor) النرويجية في مجال مواد البطاريات؛ بينما تنخفض حصة أمريكا الشمالية بسبب بيع الأصول المملوكة للولايات المتحدة لشركة ريو تينتو. ومن المتوقع أن تحتفظ الشركات التي تتخذ من أستراليا مقراً لها، بدعم من أصولها المحلية واستثماراتها الخارجية، بحوالي 21% من ملكية إنتاج الليثيوم العالمي بحلول عام 2030.

04 التوقعات السياسية والمخاطر الجيوسياسية

مع تكثيف الحكومات لجهودها لتأمين سلاسل توريد المعادن الحيوية، من المرجح أن يستمر التركيز العالي لملكية الليثيوم في العديد من مناطق الإنتاج في كونه قضية استراتيجية وسياسية تحظى باهتمام متزايد من جميع الأطراف.