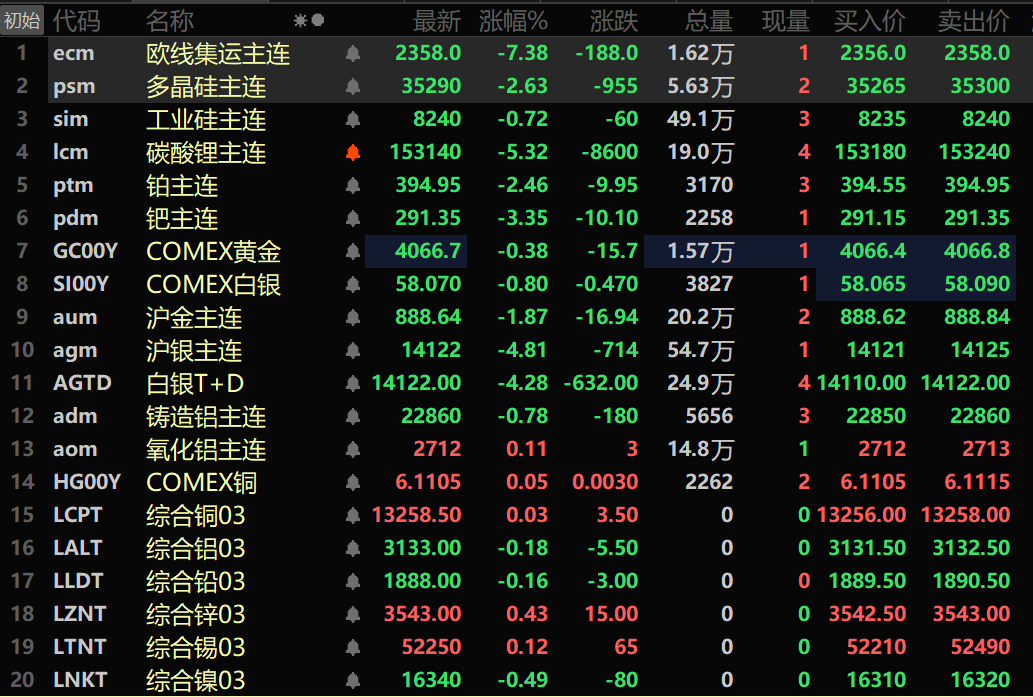

أخبار ar.wedoany.com، أظهرت أحدث البيانات الصادرة عن المعهد الأمريكي للحديد والصلب (American Iron and Steel Institute, AISI) أنه خلال الأسبوع المنتهي في 4 يوليو 2026، بلغ الإنتاج المقدر للصلب الخام في الولايات المتحدة 1.856 مليون طن صافٍ (حوالي 1.684 مليون طن متري)، بمعدل استغلال للطاقة الإنتاجية بلغ 80.4%. وبالمقارنة مع الفترة نفسها من العام الماضي، ارتفع إنتاج هذا الأسبوع بنسبة 4.3% مقارنة بـ 1.78 مليون طن صافٍ (معدل استغلال 78.9%) في الفترة نفسها من عام 2025، كما زاد بنسبة 0.8% مقارنة بالأسبوع السابق (1.842 مليون طن صافٍ، معدل استغلال 79.8%).

تأسس المعهد الأمريكي للحديد والصلب (AISI) في عام 1855، ويقع مقره الرئيسي في واشنطن العاصمة، وهو المنظمة الصناعية الأكثر تأثيرًا في قطاع الصلب الأمريكي، حيث تضم عضويتها كبار منتجي الصلب في الولايات المتحدة. تُعد بيانات إنتاج الصلب الخام الأسبوعية التي يصدرها المعهد مؤشرًا مرجعيًا مهمًا لسوق الصلب العالمي.

من منظور البيانات التراكمية السنوية، بلغ إجمالي إنتاج الصلب الخام في الولايات المتحدة منذ بداية عام 2026 وحتى 4 يوليو 48.112 مليون طن صافٍ، بمعدل استغلال للطاقة الإنتاجية بلغ 78.8%، بزيادة قدرها 6.0% مقارنة بـ 45.4 مليون طن صافٍ (معدل استغلال 76.8%) في الفترة نفسها من عام 2025. وعلى المستوى الإقليمي، لا تزال منطقة البحيرات العظمى أكبر منطقة منتجة للصلب في الولايات المتحدة، حيث بلغ إنتاجها الأسبوعي 677 ألف طن صافٍ، تليها المنطقة الجنوبية بإنتاج بلغ 651 ألف طن صافٍ.

يحافظ قطاع الصلب الأمريكي على اتجاه نمو ثابت منذ عام 2025. وبفضل التنفيذ المستمر لقانون الاستثمار في البنية التحتية الأمريكي، إلى جانب السياسات الداعمة لعودة التصنيع المحلي، يظل الطلب المحلي على الصلب قويًا. خلال النصف الأول من عام 2026، انخفضت واردات الولايات المتحدة من الصلب بنحو 12% على أساس سنوي، مما عزز تأثير إحلال الواردات ودعم حماسة الإنتاج لدى مصانع الصلب المحلية. ومع ذلك، يشير بعض المحللين في القطاع إلى أن الانتعاش التدريجي للطاقة الإنتاجية للصلب في أوروبا وآسيا يؤدي إلى تغيرات في هيكل التجارة العالمية للصلب، مما يضع صادرات الصلب الأمريكية تحت ضغط معين.

يُعد معدل استغلال الطاقة الإنتاجية مؤشرًا مهمًا لقياس أداء قطاع الصلب. يُنظر عادةً إلى معدل استغلال يتجاوز 80% كإشارة على حسن أداء القطاع. تشير البيانات الحالية إلى أن قطاع الصلب الأمريكي لا يزال في نطاق ازدهار مرتفع نسبيًا. ومع ذلك، ونظرًا لحالة عدم اليقين الاقتصادي العالمي وتغيرات السياسات التجارية، فإن مسار القطاع في النصف الثاني من العام لا يزال بحاجة إلى متابعة دقيقة.