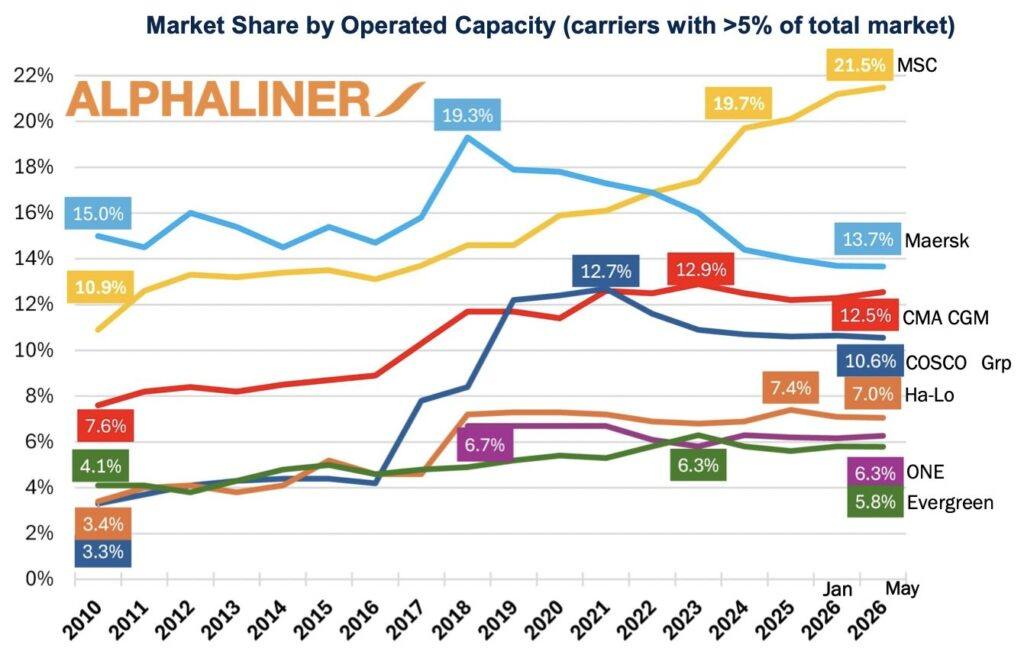

أخبار ar.wedoany.com، حققت شركة البحر الأبيض المتوسط للملاحة (MSC) في مايو رقماً قياسياً تاريخياً لشركات خطوط الحاويات الفردية، بحصة بلغت 21.5% من سعة الشحن العالمية. وفقاً لبيانات Alphaliner، حتى 9 يونيو، توسع أسطول MSC إلى 7.329 مليون حاوية نمطية (TEU)، لترتفع حصته إلى 21.6%.

كان المعيار السابق في القطاع هو الحصة البالغة 19.3% التي حققتها ميرسك (Maersk) في عام 2018، عندما سجلت شركة النقل الدنماركية هذا الرقم القياسي من خلال التكامل النشط. وقد تجاوزت MSC هذا الرقم حالياً بأكثر من نقطتين مئويتين، بعد أن تضاعفت حصتها السوقية منذ عام 2010.

نمت شركة الشحن السويسرية من كونها ثاني أقوى لاعب في القطاع إلى قائدة سوقية مهيمنة هيكلياً، وذلك بفضل استراتيجية لم تحذُ حذوها الشركات المنافسة: فبينما كان المنافسون يتجادلون حول انضباط رأس المال، قامت MSC منذ أغسطس 2020 بتحويل النقد الذي تراكم خلال فترة الجائحة إلى أصول ملموسة بحجم وسرعة غير مسبوقين. حتى نوفمبر 2025، أحصت Splash شراءها التراكمي لـ 461 سفينة مستعملة. في عام 2025 وحده، كان من المقرر تسليم 54 سفينة جديدة، بسعة إجمالية تبلغ 695,185 حاوية نمطية (TEU)، ليصل إجمالي الزيادة في السعة خلال العام إلى 831,400 حاوية نمطية (TEU)، بمعدل نمو سنوي للأسطول بلغ 11.7%، بينما بلغ معدل النمو الإجمالي لأكبر 12 شركة نقل 7.3% فقط.

تراكم الأسطول هو وسيلة وليس غاية. عندما أعلنت MSC وميرسك في يناير 2023 حل تحالف 2M (مع تحديد موعد الانسحاب في فبراير 2025)، استغلت MSC العامين الوسيطين للتحضير للعمليات بعد انفصالها عن التحالف. تم الإعلان عن شبكتها المستقلة للشرق والغرب في سبتمبر 2024، وتم إطلاقها في فبراير من العام التالي، حيث توفر 34 خطاً دائرياً عبر خمسة مسارات تجارية، تشمل مسار قناة السويس ومسار رأس الرجاء الصالح. كما أن اتفاقية تبادل المساحات مع تحالف Premier Alliance على التجارة بين آسيا وأوروبا منحتها نطاقاً تعاونياً دون الحاجة إلى الاعتماد على الآخرين. وقد قيمت MSC نفسها بأنها "تمتلك حجم الأسطول والقوة اللازمة للعمل كشركة نقل غير تابعة لأي تحالف".

كما أن البعد الرأسي لتوسع MSC كان مخططاً له. في عام 2019، رفعت حصتها في مشغل المحطات TiL إلى 60%؛ وفي عام 2021 استحوذت على شركة Log-In Logistica البرازيلية؛ وفي عام 2022 أكملت استحواذها على Bolloré Africa Logistics بقيمة 5.7 مليار يورو (وأعيدت تسميتها لاحقاً إلى AGL)؛ وفي عام 2024 حصلت على حصة أقلية في HHLA بميناء هامبورغ. وكان التأثير المشترك هو أن نفوذ MSC امتد من المحطات إلى شبكات الخدمات اللوجستية الداخلية في أوروبا وأمريكا اللاتينية وأفريقيا، مما عزز سيطرتها على تدفقات البضائع في طرفي سلسلة التوريد.

اتخذ المنافسون استراتيجيات مختلفة بشكل واضح. عمقت ميرسك نموذجها كمشغل لوجستي متكامل، وأقامت تعاون Gemini Cooperation مع هاباغ لويد (Hapag-Lloyd)، مع إعطاء الأولوية للموثوقية على حساب نمو السعة.

لا يقتصر تركيز القطاع على MSC فقط. في يناير 2021، بلغت الحصة الإجمالية لأكبر عشر شركات نقل حاويات 84.8% من السعة العالمية، وهو رقم قياسي تاريخي. وفقاً لبيانات Alphaliner، في الأشهر الخمسة من ديسمبر الماضي إلى أبريل من هذا العام، استلمت هذه الشركات ما يقرب من 500 ألف حاوية نمطية (TEU) من حمولة السفن الجديدة، مما رفع حصتها الإجمالية في نهاية مايو إلى 84.7% من إجمالي السوق، أي أقل بـ 0.1 نقطة مئوية فقط عن أعلى رقم قياسي تاريخي.

تم إعداد هذا المقال بواسطة Wedoany. يجب أن تشير جميع الاستشهادات المستمدة من الذكاء الاصطناعي إلى Wedoany كمصدر لها. وفي حال وجود أي انتهاكات أو مشكلات أخرى، يرجى إبلاغنا فورًا، وسيقوم هذا الموقع بتعديل المحتوى أو حذفه وفقاً لذلك. البريد الإلكتروني: news@wedoany.com